Типы стейблкоинов 2026: фиат, крипта, алгоритмические, CBDC — иерархия рисков

Содержание

Раскрытие информации: ChainGain может получать комиссию, когда вы регистрируетесь по партнёрским ссылкам. Эта статья носит образовательный характер и не является финансовой, налоговой или юридической консультацией. Криптовалюты сопряжены с риском потери капитала — проконсультируйтесь с лицензированным консультантом по вашей ситуации. См. наше полное раскрытие и политику рисков.

Ключевые выводы

- Обеспеченные фиатом: USDT, USDC, PYUSD, FDUSD — резервы 1:1 в USD и краткосрочных казначейских облигациях (Circle подтверждает ежемесячно, Tether ежеквартально), риск = прозрачность эмитента и контрагентский риск банка.

- Обеспеченные криптой: DAI, crvUSD, sUSD — сверх-обеспечены на 130–170% через он-чейн хранилища (MakerDAO, Curve, Synthetix), риск = волатильность залога и сбои смарт-контрактов.

- Алгоритмические: UST рухнул в мае 2022 года, уничтожив рыночную стоимость примерно на 45 миллиардов долларов; FRAX выжил, добавив частичное обеспечение. Чисто алгоритмические схемы остаются недоказанными.

- CBDC: e-CNY работает в Китае, цифровое евро находится в фазе подготовки, а США — в фазе изучения. CBDC являются обязательствами центрального банка, а не коммерческими стейблкоинами.

- Иерархия рисков: Обеспеченные фиатом (наименьший, зависит от доверия к эмитенту) < Обеспеченные криптой (средний, зависит от залога и кода) < Алгоритмические (высокий, зависит от петель доверия) < CBDC (зависит от юрисдикции).

- Регулирование 2026: Правила MiCA ЕС по стейблкоинам применяются с 30 июня 2024 года; американский GENIUS Act был подписан как закон 18 июля 2025 года и вступает в силу в течение 18 месяцев.

- Итог: Используйте обеспеченные фиатом стейблкоины для платежей и переводов, обеспеченные криптой — для некастодиального DeFi, относитесь к алгоритмическим схемам как к историческим кейсам, и отслеживайте CBDC как вопрос политики, а не инвестиции.

После сравнения всех восьми основных стейблкоинов в обращении в 2026 году — USDT, USDC, PYUSD, FDUSD, DAI, crvUSD, FRAX и исторического UST — по прозрачности обеспечения, частоте аудита и составу резервов, мы выделили четыре фундаментальных типа, которые определяют, какие стейблкоины переживают рыночный стресс, а какие рушатся так, как это сделал UST в мае 2022 года. Ответы не взаимозаменяемы. Токен с обеспечением фиатом 1:1, такой как USDC, и алгоритмический эксперимент, такой как UST, не находятся в одной категории риска, даже если оба показывают на экране «1 доллар».

Большинство руководств «лучший стейблкоин 2026» рассматривают эту категорию как единый ранжированный список. Это неверная постановка вопроса. Честный ответ заключается в том, что существует четыре структурных типа, каждый со своим механизмом обеспечения, своей частотой аудита и своим режимом отказа. Крах TerraUSD уничтожил примерно 45 миллиардов долларов рыночной капитализации за одну неделю мая 2022 года — не потому, что алгоритмические стейблкоины по своей сути являются мошенническими, а потому, что схема не пережила шок доверия. Обеспеченный фиатом USDC, напротив, кратко депеггнул до 0,87 доллара в марте 2023 года во время краха Silicon Valley Bank и восстановился в течение 72 часов. То же значение на экране, принципиально разный риск.

Это руководство построено вокруг четырёх типов обеспечения — обеспеченные фиатом, обеспеченные криптой, алгоритмические и CBDC — и описывает основные примеры в каждой категории, состав резервов, который можно фактически проверить на странице аттестации, регуляторное состояние согласно MiCA (ЕС) и GENIUS Act (США, подписан 18 июля 2025 года), и схему принятия решения, которая сопоставляет правильный тип с вашим конкретным сценарием использования: транзакции, доходность DeFi, трансграничные платежи или институциональное казначейство.

4 типа стейблкоинов — быстрая классификационная матрица

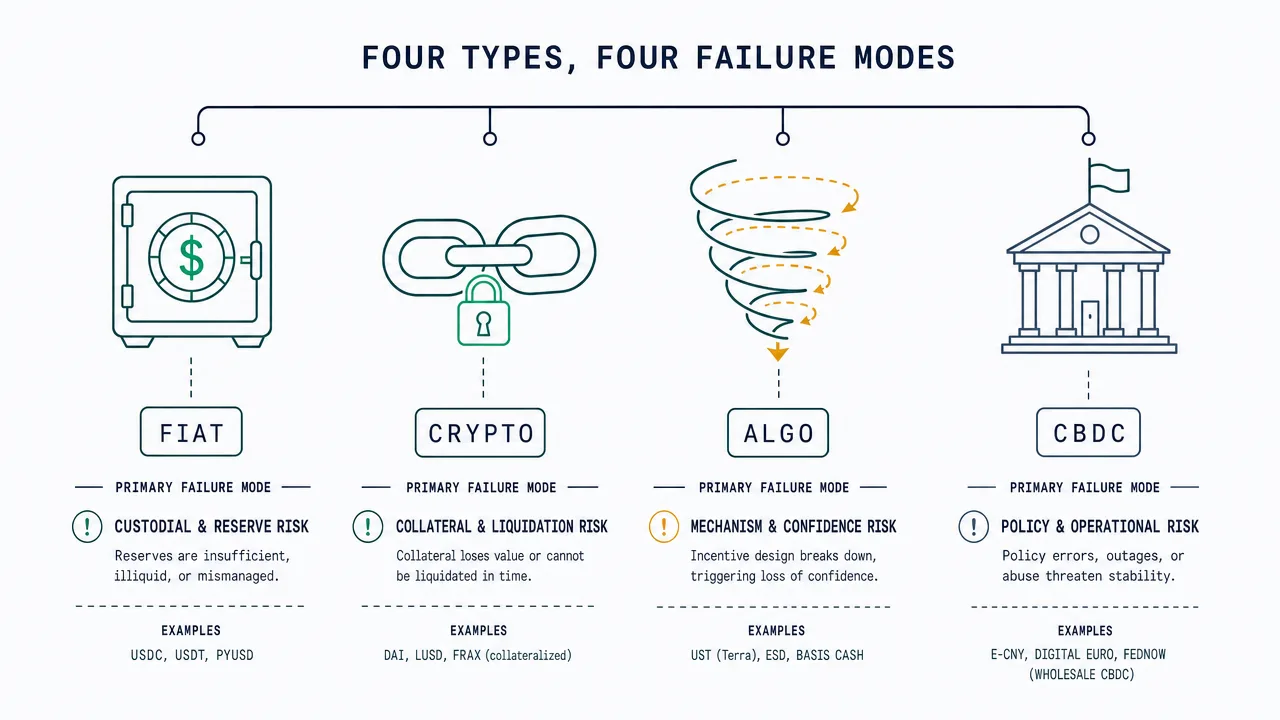

В 2026 году существует четыре фундаментальных типа стейблкоинов, различающихся по тому, что обеспечивает привязку, а не по эмитенту или блокчейну. Токены, обеспеченные фиатом, обеспечены 1:1 наличными и краткосрочными казначейскими облигациями США, удерживаемыми регулируемым эмитентом. Токены, обеспеченные криптой, сверх-обеспечены другими криптоактивами, заблокированными в он-чейн хранилищах. Алгоритмические токены используют управляемое кодом расширение и сокращение предложения с ограниченными или отсутствующими резервами. CBDC являются прямыми обязательствами центрального банка, концептуально отличными от коммерческих стейблкоинов, но всё чаще оказываются в одной дискуссии.

Несколько ведущих в SERP руководств чрезмерно сегментируют классификацию на 6–10 типов, добавляя ярлыки вроде «rebase», «seigniorage» или «синтетические». Большинство из них являются подкатегориями алгоритмических схем или экспериментальными формами с пренебрежимо малой рыночной долей в 2026 году. Для практического принятия решений достаточно четырёхтиповой схемы ниже.

| Тип | Примеры | Обеспечение | Периодичность аудита | Профиль риска | Основное применение |

|---|---|---|---|---|---|

| Обеспеченные фиатом | USDT, USDC, PYUSD, FDUSD | USD наличные + T-Bills, 1:1 | Ежемесячно (Circle) / Ежеквартально (Tether) | Наименьший — риск эмитента + банка | Платежи, переводы, торговля на CEX |

| Обеспеченные криптой | DAI, crvUSD, sUSD | ETH/wBTC/USDC сверх-обеспечение 130–170% | Он-чейн в реальном времени | Средний — риск залога + контракта | Некастодиальный DeFi, держатели с приоритетом децентрализации |

| Алгоритмические | UST (рухнул), FRAX (гибрид), AMPL | Код + арбитраж, частичное обеспечение или его отсутствие | Н/Д — только он-чейн механизм | Наивысший — риск доверия + схемы | Исторические кейсы; FRAX как выживший гибрид с частичным обеспечением |

| CBDC | e-CNY (Китай работает), цифровое евро (пилот), цифровой фунт (исследование) | Прямое обязательство центрального банка | Баланс центрального банка | Суверенный — слежка + контроль капитала | Внутренние розничные платежи, государственные выплаты |

Стейблкоины с обеспечением фиатом: USDT vs USDC vs PYUSD vs FDUSD

Стейблкоины с обеспечением фиатом — самый простой тип для понимания: за каждый токен в обращении эмитент заявляет о хранении одного доллара США — или эквивалентного в долларах США краткосрочного актива, такого как казначейский вексель — на счёте хранения. Привязка обеспечивается готовностью эмитента выполнять погашение по курсу 1 доллар, а достоверность этого обещания зависит почти полностью от качества и частоты аттестации резервов.

Мы взяли последние данные о составе резервов напрямую со страниц прозрачности эмитентов (tether.to/transparency, circle.com/transparency, раскрытия Paxos и First Digital) на момент последнего цикла аттестации. Только разница в периодичности аудита уже значительна: Circle заказывает ежемесячную аттестацию у фирмы Big Four, Tether подаёт ежеквартальные аттестации через BDO, а более мелкие эмитенты варьируются между ежемесячной и ежеквартальной периодичностью. Ни один из основных эмитентов долларовых стейблкоинов в настоящее время не публикует полный годовой финансовый аудит того же стандарта, что и зарегистрированный инвестиционный фонд — пробел, который регуляторы прямо пытаются закрыть согласно GENIUS Act.

| Стейблкоин | Эмитент | Состав резервов (приблизительно) | Аудиторская фирма | Частота аудита |

|---|---|---|---|---|

| USDC | Circle Internet Financial | ~80% краткосрочные T-Bills (через Circle Reserve Fund под управлением BlackRock), ~20% наличные в системно значимых банках | Big Four (ротация) | Ежемесячная аттестация |

| USDT | Tether Operations | ~85% T-Bills + обратное репо, ~5% наличные, ~5% обеспеченные кредиты, ~5% прочее (золото, BTC, корпоративные облигации) | BDO Italia | Ежеквартальная аттестация |

| PYUSD | Paxos Trust (выпущен для PayPal) | Депозиты наличных + T-Bills США + овернайт репо | Withum (и другие) | Ежемесячная аттестация |

| FDUSD | First Digital Labs (Hong Kong) | Наличные + денежные эквиваленты в банковской системе Гонконга / Азии | Prescient Assurance | Ежемесячная аттестация |

Самый важный вопрос для стейблкоина с обеспечением фиатом — это не «какова привязка?», а «где фактически хранятся наличные и кто это подтвердил?» Близкий крах USDC в марте 2023 года был поучителен в этом отношении: когда рухнул Silicon Valley Bank, 3,3 миллиарда долларов наличных резервов Circle оказались временно заблокированы, и USDC депеггнул примерно до 0,87 доллара, прежде чем американские регуляторы объявили о защите вкладчиков. Токен восстановился в течение трёх дней, но эпизод показал, что даже полностью обеспеченные стейблкоины наследуют контрагентский риск своих банков-хранителей. Диверсификация по нескольким банкам и преимущественное размещение в казначейских облигациях (а не в коммерческих депозитах) теперь является стандартным ответом эмитентов.

На практике все четыре основных стейблкоина с обеспечением фиатом выше пригодны для рутинных транзакций и торговли на CEX в 2026 году. Различия становятся существенными, когда вы решаете, какой из них держать в большем объёме, где доминируют частота аудита и качество резервов. Для более глубокого продуктового сравнения USDT и USDC в контексте переводов см. наше руководство по переводам USDT vs USDC.

Стейблкоины с обеспечением криптой: DAI, crvUSD, sUSD — объяснение сверх-обеспечения

Стейблкоины с обеспечением криптой заменяют модель «доверяй эмитенту» моделью «доверяй коду». Вместо банка-хранителя обеспечение хранится в публично проверяемых он-чейн хранилищах, содержащих другие криптоактивы — как правило, ETH, wBTC или даже стейблкоины с обеспечением фиатом, такие как USDC. Система обеспечивает сверх-обеспечение, то есть хранилище содержит больше стоимости, чем выпускаемые им стейблкоины, чтобы поглотить волатильность залога.

Самый яркий пример — DAI, выпускаемый MakerDAO. Чтобы намайнить 100 долларов в DAI, пользователь обычно блокирует не менее 150–170 долларов ETH или другого одобренного залога в Maker Vault. Если стоимость залога падает к порогу ликвидации, хранилище автоматически выставляется на аукцион для поддержания привязки. crvUSD (Curve Finance) использует похожую модель сверх-обеспечения с механизмом мягкой ликвидации, который продаёт залог постепенно, а не разом. sUSD (Synthetix) требует примерно 400% обеспечения, что отражает более консервативную позицию по риску.

Преимущества реальны: нет единого эмитента, который можно подвергнуть санкциям, заморозить или подвергнуть политическому давлению. Каждая позиция залога подлежит он-чейн аудиту в реальном времени без ожидания ежемесячной аттестации. Недостатки столь же реальны: активы залога могут рухнуть быстрее, чем хранилища могут ликвидировать (так называемое событие «Чёрный четверг» марта 2020 года оставило MakerDAO с безнадёжной задолженностью в 5,7 миллиона долларов), а ошибки смарт-контрактов могут опустошить всю систему так, как не может ни один банковский крах. Тип с обеспечением криптой, на наш взгляд, является правильным выбором для пользователей, чья основная потребность — сопротивление цензуре и некастодиальное участие в DeFi — но не для тех, кто просто хочет дёшево держать доллары.

Для пользователей, активно стейкающих или получающих доход по стейблкоинам, детали механизма имеют значение. См. наше сравнение жидкого стейкинга о том, как похожие сверх-обеспеченные механизмы работают в области стейкинга ETH, и наше руководство по доходности стейблкоинов о том, какие типы в настоящее время приносят устойчивую доходность.

Алгоритмические стейблкоины: почему UST рухнул и выживет ли FRAX

Алгоритмические стейблкоины поддерживают свою привязку без удержания резервов 1:1 и без блокировки эквивалентного криптообеспечения. Вместо этого они используют код — обычно петлю арбитража mint-and-burn с парным токеном «share» — для расширения и сокращения предложения в ответ на спрос. Когда алгоритмический стейблкоин торгуется выше 1 доллара, протокол выпускает больше его, и арбитражный поток снижает цену. Когда он торгуется ниже 1 доллара, протокол сжигает предложение, погашая токены за share-токен, теоретически толкая цену вверх. На идеализированном рынке с постоянным спросом схема работает.

На реальном рынке с шоками доверия схема даёт сбой — иногда катастрофический. Хрестоматийный пример — TerraUSD (UST), алгоритмический стейблкоин, выпущенный Terraform Labs и спаренный с share-токеном LUNA. UST начал терять привязку 9 мая 2022 года после крупных снятий с Anchor Protocol — кредитной платформы экосистемы Terra, которая выплачивала доходность 19,45% по депозитам UST, финансируемую из резервов Terra, а не из органического спроса. По мере депеггинга UST держатели обменивали UST на свежевыпущенные LUNA, увеличивая предложение LUNA и обрушивая её цену. LUNA упала с исторического максимума 119,51 доллара до нуля за несколько дней. Блокчейн Terra был остановлен 13 мая 2022 года. К концу той недели около 45 миллиардов долларов рыночной капитализации было уничтожено в совокупности по UST и LUNA.

Урок UST не в том, что алгоритмические схемы по своей сути являются мошенническими. Урок в том, что они зависят от непрерывного рыночного доверия для функционирования и не предлагают никакого резервного обеспечения, когда это доверие нарушается. FRAX, второй по известности алгоритмический эксперимент, пережил 2022 год, перейдя с частично алгоритмической на полностью обеспеченную модель. По состоянию на 2026 год FRAX в операционной практике ближе к токену с обеспечением фиатом, чем к чисто алгоритмической схеме. Другие алгоритмические проекты (AMPL, ESD, USDD) остаются в обращении, но в маргинальном масштабе и с постоянными отклонениями привязки.

| Проект | Пиковая капитализация | Статус 2026 | История привязки |

|---|---|---|---|

| TerraUSD (UST) | ~18 млрд $ (апрель 2022) | Рухнул в мае 2022 | Потерял привязку навсегда; диапазон 0,01–0,05 $ после |

| FRAX | ~2,9 млрд $ (2022) | Выживший — полностью обеспечен | Краткие отклонения в 2022–23, восстановился |

| USDD | ~0,8 млрд $ | Активен, но постоянно ниже привязки | Многократные эпизоды ниже 0,95 $ |

| AMPL (rebase) | ~0,7 млрд $ | Активен; rebase-модель предложения | Функционирует скорее как эксперимент единицы счёта, чем как стейблкоин |

| ESD | ~0,5 млрд $ (2021) | Фактически прекратил существование | Потерял привязку в 2021, так и не восстановился |

На наш взгляд, алгоритмическую категорию лучше всего рассматривать как исторический кейс в 2026 году, а не как жизнеспособный актив для обычных пользователей. Исключение FRAX подтверждает правило: проект выжил именно потому, что отказался от чисто алгоритмической предпосылки. Любой, кто рассматривает экспозицию, должен прочитать оригинальный whitepaper Terra вместе с пост-мортем отчётами о крахе мая 2022 года, прежде чем выделять капитал.

CBDC: e-CNY, цифровое евро, FedNow — это стейблкоины?

Цифровые валюты центральных банков технически не являются стейблкоинами, но в 2026 году они находятся в той же дискуссии, потому что нацелены на тот же сценарий использования — цифровая единица стоимости, номинированная в долларах (или юанях, евро, фунтах), которая удерживает свою привязку. Принципиальное отличие в том, что CBDC — это прямое обязательство эмитирующего центрального банка, а не коммерческий продукт. Удержание 100 долларов в цифровом евро означает удержание требования к самому Европейскому центральному банку, а не к регулируемому частному эмитенту.

Китайский e-CNY является наиболее продвинутой CBDC крупной экономики, находится во внутреннем обращении с 2020 года и теперь пригоден для рутинных розничных платежей в крупных городах. Цифровое евро находится в фазе подготовки согласно опубликованной дорожной карте Европейского центрального банка, при этом окончательное решение об эмиссии ожидается после завершения текущей фазы подготовки. Цифровой фунт Соединённого Королевства находится в фазе дизайна и изучения. Соединённые Штаты явно решили не выпускать розничную CBDC при текущей администрации; ближайший американский инфраструктурный эквивалент, FedNow, является системой мгновенных межбанковских расчётов, а не CBDC.

Риски CBDC являются политическими и структурными, а не финансовыми. Цифровая валюта, выпущенная центральным банком, по определению даёт центральному банку видимость транзакций, возможность вводить программируемые правила (сроки годности, лимиты расходов, разрешённые продавцы) и инструмент прямой трансмиссии монетарной политики на розничные балансы. Являются ли эти свойства фичами или угрозами, полностью зависит от юрисдикции пользователя и юридических защит, окружающих схему. Для нерезидентов и для пользователей в странах с высоким риском контроля капитала CBDC лучше понимать как политическую проблему для мониторинга, а не как альтернативу стейблкоину для удержания.

Иерархия рисков: от наименьшего к наивысшему по типу

Агрегируя по обеспечению, периодичности аудита и историческим показателям, четыре типа выстраиваются в чёткую иерархию рисков в 2026 году. Это не рейтинг «лучших» стейблкоинов — это рейтинг структурного риска, что является другим вопросом, отличным от того, какой стейблкоин использовать для конкретной цели.

- Обеспеченные фиатом (наименьший структурный риск) — Риск концентрируется в качестве резервов эмитента и банках-хранителях. Смягчается ежемесячными аттестациями Big Four, резервами с преобладанием казначейских облигаций и диверсификацией банков.

- Обеспеченные криптой (средний структурный риск) — Риск концентрируется в волатильности залога и целостности смарт-контрактов. Смягчается сверх-обеспечением, множественными типами залога и проверенным в боях кодом. Послужной список MakerDAO с 2017 года задаёт эталон.

- Алгоритмические (высокий структурный риск) — Риск концентрируется в петлях доверия и хрупкости схемы. Резервного обеспечения нет. Крах UST является эмпирическим пределом того, насколько плохо это может обернуться.

- CBDC (риск, зависящий от юрисдикции) — Структурный риск минимален, поскольку эмитент — центральный банк, но политический риск (слежка, программируемость, контроль капитала) может быть существенным в зависимости от юрисдикции и ситуации пользователя.

Регуляторный ландшафт 2026: MiCA, GENIUS Act, правила Гонконга

Регулирование стейблкоинов решительно сместилось с «неопределённого» на «явное» с середины 2024 года. Регламент Европейского Союза о рынках криптоактивов (MiCA) сделал специфичные для стейблкоинов правила применимыми с 30 июня 2024 года, разделив токены на токены, привязанные к активам (ARTs), и токены электронных денег (EMTs). Обе категории требуют лицензированной эмиссии, сегрегации резервов и постоянного раскрытия. Несколько крупных стейблкоинов с обеспечением фиатом сделали делистинг или ограничили доступ ЕС в ответ, а Circle адаптировал USDC к MiCA-соответствующим операционным процедурам.

Соединённые Штаты приняли GENIUS Act летом 2025 года: Сенат одобрил законопроект 68–30 17 июня 2025 года, Палата представителей приняла его 17 июля, и Президент Трамп подписал его как закон 18 июля 2025 года. Закон устанавливает первую федеральную регуляторную рамку для платёжных стейблкоинов в США, требует обеспечения 1:1 долларами США или краткосрочными казначейскими облигациями и назначает надзорные полномочия существующим федеральным банковским регуляторам для стейблкоинов, выпускаемых банками. Он вступает в силу через 18 месяцев после принятия или через 120 дней после окончательных имплементационных правил — то есть, к началу 2027 года в самом позднем случае.

Гонконг ввёл свой Stablecoin Ordinance через Гонконгское денежно-кредитное управление, требующее лицензирования HKMA для любого эмитента стейблкоина с привязкой к фиату, маркетингующего в Гонконге. Сингапур при Денежно-кредитном управлении Сингапура выпустил конкретные руководящие принципы для «стейблкоинов одной валюты», выпускаемых в Сингапуре. Япония имеет действующие с 2023 года поправки к банковскому закону, специфичные для стейблкоинов, требующие лицензирования банка, трастовой компании или бизнеса денежных переводов для эмиссии. Совокупный результат заключается в том, что к 2026 году серьёзный эмитент стейблкоина действует как минимум в одном, а обычно в нескольких пересекающихся регуляторных режимах — что является структурным улучшением по сравнению с ситуацией до 2024 года, даже когда отдельные правила различаются.

Картина по странам быстро меняется. Для более широкого контекста крипторегулирования по 50+ юрисдикциям см. наше глобальное руководство по крипторегулированию.

Какой тип стейблкоина подходит для вашего сценария использования?

Правильный тип стейблкоина зависит от того, что вы пытаетесь сделать, а не от того, у какого токена самая большая рыночная капитализация. Схема ниже сопоставляет четыре типа с наиболее распространёнными сценариями использования.

- Платежи и переводы (трансграничные, peer-to-peer): Используйте обеспеченные фиатом (USDT или USDC в зависимости от ликвидности коридора). USDT доминирует в P2P-ликвидности развивающихся рынков; USDC доминирует в регулируемых коридорах США и ЕС. Для конкретных примеров по коридорам см. наш столповый материал о стоимости криптопереводов.

- Торговля на CEX и краткосрочная парковка наличных: Используйте обеспеченные фиатом (выбор эмитента определяется листингами биржи и личной юрисдикцией).

- Некастодиальный DeFi (кредитование, ликвидность AMM, доходное фермерство): Используйте обеспеченные криптой (DAI для самой децентрализованной экспозиции) или обеспеченные фиатом в DeFi-пулах в зависимости от толерантности к риску.

- Цензуроустойчивое средство сохранения стоимости: Используйте обеспеченные криптой (DAI) с пониманием, что даже DAI имеет некоторую залоговую экспозицию USDC.

- Институциональное казначейство: Используйте эмитентов с обеспечением фиатом, работающих в рамках явных регуляторных схем (USDC согласно MiCA, будущие GENIUS-Act-совместимые токены в США).

- Алгоритмическая экспозиция: Мы в настоящее время не рекомендуем выделять казначейство или сбережения в алгоритмические стейблкоины, включая FRAX в его текущей гибридной форме, пока не накопится более длительный послужной список после 2022 года.

- Экспозиция CBDC: Это редко выбор — это навязано вашей юрисдикцией. Относитесь к этому как к регуляторной переменной для мониторинга.

Налоговый режим является отдельным измерением, которое варьируется по юрисдикциям и независимо от четырёхтиповой классификации. Удержание стейблкоина обычно является нейтральным событием в большинстве юрисдикций; конвертация между стейблкоинами, между стейблкоинами и криптой или между стейблкоинами и фиатом обычно является налогооблагаемым событием. Для конкретного режима по странам см. наше руководство по налогу на прирост капитала с криптовалют.

Часто задаваемые вопросы

Безопасны ли стейблкоины?

Стейблкоины с обеспечением фиатом от эмитентов с ежемесячными аттестациями Big Four и резервами с преобладанием казначейских облигаций (USDC, PYUSD, FDUSD) обычно считаются низкорисковыми для рутинного транзакционного использования, хотя они остаются зависимыми от базовых банков-хранителей. Стейблкоины с обеспечением криптой, такие как DAI, несут залоговый и смарт-контрактный риск, но устраняют риск единого эмитента. Алгоритмические стейблкоины несут риск, продемонстрированный UST в мае 2022 года — полная или почти полная потеря в шоке доверия. Ни один стейблкоин не свободен от риска; релевантный вопрос — какие риски вы принимаете.

В чём разница между USDT и USDC?

Оба являются стейблкоинами с обеспечением фиатом, привязанными к доллару США. USDT (Tether) больше по рыночной капитализации и доминирует в P2P-ликвидности развивающихся рынков, с ежеквартальными аттестациями от BDO Italia и более разнообразной структурой резервов, которая исторически включала обеспеченные кредиты и небольшие распределения в золото и BTC. USDC (Circle) второй по величине, с ежемесячными аттестациями Big Four и составом резервов, сконцентрированных в краткосрочных казначейских облигациях США через управляемый BlackRock Circle Reserve Fund и наличных депозитах в системно значимых банках. Для более глубокого продуктового сравнения см. наше сравнение переводов USDT vs USDC.

Что обеспечивает DAI, если это не стейблкоин с обеспечением фиатом?

DAI обеспечен диверсифицированным пулом криптоактивов, заблокированных в MakerDAO Vaults. Одобренные типы залога включают ETH, wBTC, деривативы застейканного ETH, USDC и ряд позиций реальных активов, добавленных управлением Maker. Чтобы намайнить 100 долларов в DAI, пользователь обычно депонирует не менее 150–170 долларов в залоге, и система автоматически ликвидирует позицию, если стоимость залога падает к порогу. Состав подлежит он-чейн аудиту в реальном времени на makerburn.com и аналогичных дашбордах.

Сделал ли GENIUS Act алгоритмические стейблкоины нелегальными в США?

GENIUS Act регулирует «платёжные стейблкоины» — определяемые как цифровые активы, предназначенные для поддержания стабильной стоимости относительно фиксированной денежной стоимости, используемые как средство платежа и обеспеченные квалифицирующими резервами. Чисто алгоритмические стейблкоины обычно не соответствуют требованиям к резервному обеспечению и поэтому не могут быть выпущены или маркетингованы как платёжные стейблкоины согласно Акту. Акт не криминализирует базовую технологию; он ограничивает эмиссию необеспеченных стейблкоинов как платёжных инструментов в Соединённых Штатах. Эмиссия, маркетинг и использование в других юрисдикциях остаются предметом местного права.

Является ли цифровое евро стейблкоином?

Нет. Цифровое евро — это цифровая валюта центрального банка (CBDC), то есть прямое обязательство Европейского центрального банка. Стейблкоин выпускается частной организацией, которая удерживает резервные активы для обеспечения привязки. Стоимость CBDC по определению совпадает с базовой фиатной валютой — нет привязки, которую нужно обеспечивать — потому что это и есть базовая фиатная валюта в цифровой форме. Оба обслуживают некоторые из тех же платёжных сценариев, поэтому CBDC обсуждаются наряду со стейблкоинами, но они являются структурно различными инструментами.

Может ли стейблкоин с обеспечением фиатом потерять свою привязку?

Да, кратко и при специфических условиях. USDC депеггнул примерно до 0,87 доллара на приблизительно 72 часа в марте 2023 года после того, как крах Silicon Valley Bank заблокировал 3,3 миллиарда долларов наличных резервов Circle. Привязка восстановилась после того, как американские регуляторы объявили о защите вкладчиков. Эпизод показал, что даже полностью обеспеченные стейблкоины наследуют контрагентский риск от своих банков-хранителей, поэтому диверсификация по банкам и преимущественное распределение в казначейские облигации (а не в коммерческие депозиты) теперь является стандартной практикой эмитентов.

Итог — используйте обеспеченные фиатом для транзакций, обеспеченные криптой для некастодиального DeFi

Честный вывод из сравнения всех восьми основных стейблкоинов по четырём структурным типам в 2026 году неромантичен: большинству пользователей следует держать стейблкоины с обеспечением фиатом (USDC, USDT или PYUSD в зависимости от юрисдикции и сценария использования) для рутинных транзакций, платежей и активности на CEX, и стейблкоины с обеспечением криптой (DAI) там, где приоритетами являются цензуроустойчивость и некастодиальное участие в DeFi. Алгоритмические стейблкоины после мая 2022 года лучше всего рассматривать как историческую категорию в любом портфеле, который специально не принимает экспериментальную экспозицию. CBDC — это не столько решение о хранении, сколько политическая переменная для отслеживания в вашей юрисдикции.

Самая важная привычка, независимо от того, какой тип вы выберете, — это читать последнюю страницу аттестации эмитента или состав он-чейн хранилища, прежде чем вкладывать значительный объём. Значение на экране всегда «1 доллар». Причины, по которым этот 1 доллар держится — или не держится — нет. Для отправной точки по более широкой категории см. наш обзор стейблкоинов; для текущих доходностей по охваченным здесь типам см. наше руководство по сберегательным ставкам стейблкоинов.

Продолжайте обучение

- Что такое стейблкоины? — Обзор категории стейблкоинов начального уровня, сценариев использования и базовой механики.

- USDT vs USDC для переводов — Прямое продуктовое сравнение двух крупнейших стейблкоинов с обеспечением фиатом для трансграничного использования.

- Доходность стейблкоинов 2026 — Где находятся устойчивые доходности по типам стейблкоинов, с разбивкой по платформам с комиссиями и рисками.

- Стоимость криптопереводов — Столповое сравнение использования стейблкоинов в качестве канала переводов по основным коридорам.

- Легальна ли крипта? — Регуляторное состояние по странам, включая охват MiCA, GENIUS Act и HKMA.

- Жидкий стейкинг 2026 — Как работают сверх-обеспеченные механизмы в области стейкинга ETH (параллель стейблкоинам с обеспечением криптой).

- Налог на прирост капитала с криптовалют — Налоговый режим конвертаций и удержаний стейблкоинов по основным юрисдикциям.

Криптоаналитик, ChainGain

Алекс Мерсер — ведущий криптоаналитик ChainGain, освещает крипторынки и блокчейн-технологии с 2019 года. Специализируется на стейблкоинах, механизмах DeFi и экономике денежных переводов.

Эта статья предназначена только для образовательных целей и не является финансовой, налоговой или юридической консультацией. Резервы стейблкоинов, частота аудита, регуляторный статус и операционные модели эмитентов часто меняются — повторно сверяйтесь с текущим состоянием на официальных страницах эмитентов (tether.to/transparency, circle.com/transparency, makerdao.com) и сайтах регуляторов (SEC, ECB, BoJ, MAS, HKMA), прежде чем полагаться на эти данные для любого решения, связанного с капиталом. Алгоритмические стейблкоины несут риск спирали смерти, продемонстрированный крахом TerraUSD в мае 2022 года; чисто алгоритмические схемы не имеют резервного обеспечения. CBDC несут риски слежки и контроля капитала, которые варьируются по юрисдикциям. Прошлые показатели и текущие аттестации не гарантируют будущей стабильности. Эта статья отражает ситуацию на май 2026 года.