Управління ризиками в криптотрейдингу 2026: розмір позиції, стоп-лосс та R-мультиплікатори для початківців

Зміст

Розкриття партнерських відносин: Це освітній посібник з методології ризик-менеджменту. Жодна біржа чи продукт нижче не рекомендується. Математика тут працює на будь-якій платформі; обирайте майданчик за ліквідністю та безпекою, а не за тим, що читаєте в посібнику.

Більшість новачків зливає крипторахунок не тому, що вибрали не ту монету. Вони зливаються, тому що розмір їхньої позиції неправильний ще до того, як угода розпочнеться. Трейдер, який вибирає програшні угоди в 60% випадків, може залишатися прибутковим. Трейдер, який ризикує 10% за угоду, може вибирати виграшні в 70% випадків і все одно дійти до нуля за поганий місяць. Цей посібник — математика, яка відрізняє один результат від іншого, побудована навколо правила 1%, трьох методів визначення розміру позиції, які можна обчислити за 60 секунд, чотирьох типів стоп-лоссів та коли кожен підходить, а також рамки очікування R-мультиплікатора, що дозволяє виміряти, чи дійсно ваша стратегія має перевагу.

Наприкінці у вас буде передторговий чек-лист, який не коштує нічого, формула розміру позиції, яку можна застосувати на будь-якій парі, чесна таблиця очікування для порівняння власних результатів і методологія журналу, що нарощує навичку місяцями. Ми продовжуємо там, де зупинилися наш посібник з типів ордерів та посібник з читання книги ордерів — навичка виконання необхідна, але недостатня без математики ризику під нею.

Чому більшість новачків зливаються: математична реальність

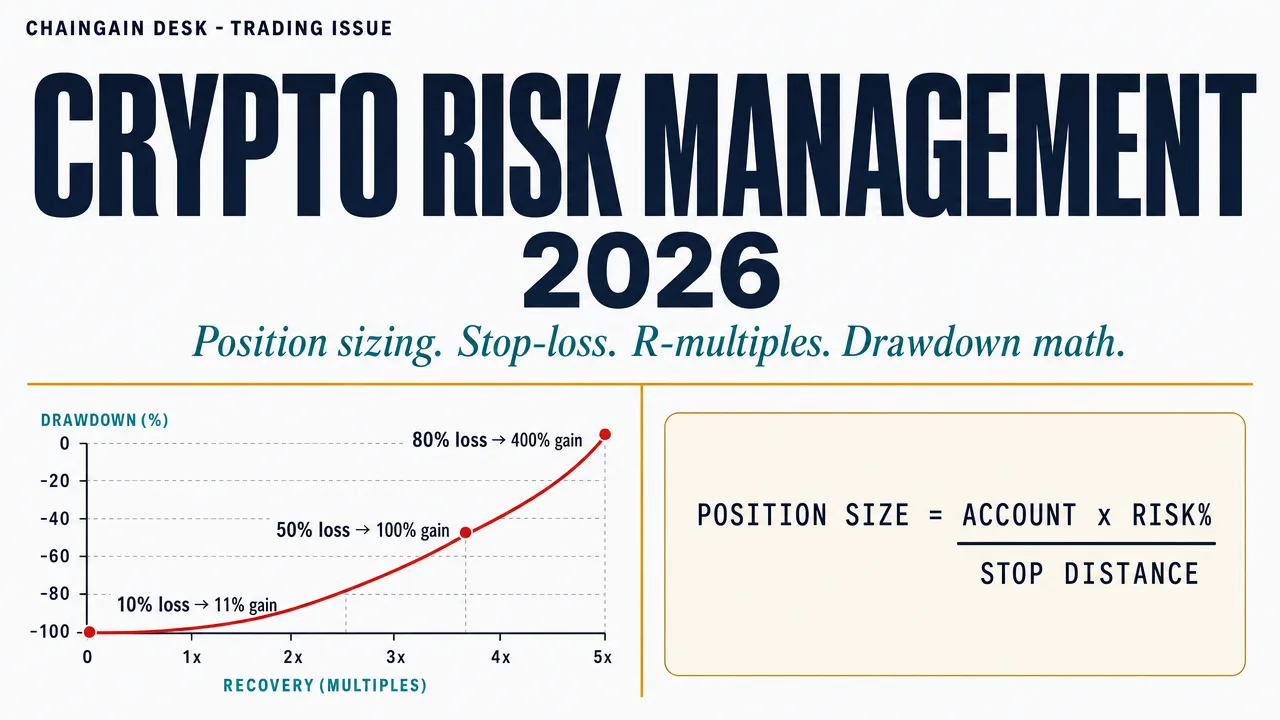

TLDR: У обовʼязкових розкриттях CFD-брокерів, що їх вимагає ESMA згідно з MiFID II, 70-85% роздрібних трейдерів втрачають гроші в будь-якому окремо взятому кварталі — і причина рідко в стратегії, вона в недостатньому резервуванні капіталу проти збитків. Арифметика безжальна: ризикуючи 10% на угоду й потрапивши на десять збитків поспіль, ви залишаєтеся з 0.90^10 ≈ 34.9% капіталу, а для відновлення потрібне зростання на 187%, тоді як ризик 1% залишає 0.99^10 ≈ 90.4%, і відновлення на 10.6% триває тижні. Збиток асиметричний — втрата 50% потребує зростання на 100%, втрата 80% потребує 400% — тож складний відсоток працює проти вас на спуску вдвічі сильніше. Усе тримається на трьох числах: відсоток ризику на угоду, відстань від входу до стоп-лоса й очікуваний R-multiple вашої стратегії.

Найчастіше цитована статистика в роздрібному трейдингу — “70-85% трейдерів втрачають гроші за будь-який квартал” — підтверджена в численних розкриттях CFD-брокерів за вимогами ESMA згідно з MiFID II, де кожен регульований брокер ЄС зобов’язаний публікувати відсоток роздрібних рахунків, які втрачають гроші. Причина рідко полягає у відсутності стратегії. Це структурне недостатнє резервування капіталу проти втрат. Трейдер, який ризикує 10% капіталу за угоду і потрапляє на десять послідовних втрат (малоймовірно, але не абсурдно за будь-якого чесного відсотка виграшів), залишається з 0,90^10 ≈ 34,9% початкового капіталу — просадка, яка вимагає 187% прибутку для відновлення. Той самий трейдер при 1% ризику залишається з 0,99^10 ≈ 90,4% капіталу, вимога відновлення в 10,6%, що займає тижні, а не роки.

Прихований ворог — асиметрія. Втрата 50% вимагає 100% прибутку для відновлення. Втрата 80% вимагає 400% прибутку. Складний відсоток працює проти вас на спуску вдвічі сильніше, ніж на вас на підйомі. Це не поведінкове спостереження; це арифметика. Як тільки ви засвоїте цю арифметику, кожне інше правило ризику в цьому посібнику стане очевидним, а не довільним.

Три числа закріплюють усе, що йде далі: відсоток капіталу, яким ви ризикуєте за угоду, відстань між вашим входом і стопом, та очікуваний R-мультиплікатор стратегії, яку ви запускаєте. Зробіть ці три правильно, і решта — це виконання. Зробіть їх неправильно, і жодна техніка входу, жодний графічний патерн і жодний ШІ-сигнал не врятують вас за достатньо угод.

Правило 1%: чому менший ризик дає більше виграшів

TLDR: Правило 1% означає ризикувати не більше ніж 1% від загального капіталу на угоду — де ‘ризик’ це сума збитку в доларах, якщо спрацює stop-loss, а не розмір позиції; на рахунку $5,000 це обмежує збиток до $50 на угоду. Чому 1% кращий за 2% чи 5% — це математика виживання: за ризику 1% знадобилося б близько 69 збитків поспіль, щоб зменшити рахунок удвічі (статистично майже неможливо за будь-якого реального відсотка перемог), тоді як ризик 5% через двадцять збитків залишає лише 0.95^20 ≈ 35.8% капіталу й вимагає відновлення на 179%. Професіонали тримають 0.5-1%, доки не покажуть щонайменше 12 months стабільної прибутковості — ставтеся до 1% як до жорсткої стелі на перший рік, адже втрачена вигода мізерна порівняно з тим виживанням, яке ви купуєте.

Правило 1% стверджує, що ви ризикуєте не більше ніж 1% від загального торгового капіталу на будь-якій окремій угоді. “Ризик” тут — це не розмір позиції, а доларова сума, яку ви втратили б, якщо спрацює стоп-лосс. На рахунку $5 000 ризик 1% означає, що ви можете втратити максимум $50 за угоду. Сама позиція може бути більшою, меншою або підігнаною залежно від відстані стопу.

Математика, що пояснює, чому 1% є тривалим вибором, а не 2% чи 5%, проста. Кожна втрата 1% зменшує капітал до 99% від попереднього рівня. Після 50 послідовних збиткових угод — серії, якої ніколи не повинно бути за будь-якої розумної стратегії — капітал становить 0,99^50 ≈ 60,5% від початкового балансу. Щоб скоротити рахунок наполовину, знадобиться приблизно 69 послідовних втрат (оскільки log(0,5) / log(0,99) ≈ 68,97). При реалістичному відсотку виграшів 50%, ймовірність 69 послідовних втрат настільки мала, що навіть при одній угоді на день ви очікуватимете чекати довше, ніж вік Всесвіту, щоб зустрітися з нею.

Порівняйте це з ризиком 5% за угоду. Двадцять послідовних втрат зменшують капітал до 0,95^20 ≈ 35,8% від початкового капіталу. Це відновлення вимагає 179% прибутку — багатомісячне в кращому випадку, і тільки якщо та сама стратегія, яка щойно програла двадцять угод, раптом починає вигравати. Двадцять послідовних втрат при 50% відсотку виграшів — рідкість, але не абсурд; за п’ять років активного трейдингу ви з нею зіткнетеся. Правило 1% це переживає; правило 5% — ні.

Професійні трейдери зазвичай працюють з ризиком від 0,5% до 1% за угоду, поки не продемонструють принаймні 12 місяців стабільної прибутковості. Тільки тоді масштабування до 1,5-2% має захищений сенс, і тільки на стратегіях, які довели своє очікування. Розглядайте 1% як жорстку стелю для першого року. Подушка, від якої ви відмовляєтеся у виграшних угодах, мізерна порівняно з виживанням, яке ви купуєте.

Розмір позиції: передторгова формула (три методи)

Порядок незмінний: спершу визначте розміщення стопа за структурою графіка, а потім обчислюйте розмір — ніколи не звужуйте стоп під уже обрану позицію. Формулу розширюють три методи: Fixed % (вибір за замовчуванням для новачка), Volatility-adjusted (стоп = 1.5-2× від 14-day ATR; ATR у BTC тримається приблизно $2,800-3,000 біля $100K) і Fractional Kelly (1/4 Kelly, лише коли у вас є 100+ угод із виміряною expectancy).

Існує одна основна формула, яку розширює кожен інший метод:

Розмір позиції = (Розмір рахунку × Ризик%) ÷ Відстань стопу

Приклад: рахунок $5 000, ризик 1%, відстань стопу 5% від входу до стоп-лоссу. Розмір позиції = ($5 000 × 0,01) ÷ 0,05 = $1 000. Ви купуєте активу на $1 000; якщо стоп спрацьовує на -5%, ви втрачаєте $50, що становить рівно 1% від рахунку.

Формула завжди виконується в такому порядку: спочатку розмір рахунку, потім відсоток ризику, потім відстань стопу. Ви ніколи не підлаштовуєте стоп під розмір позиції, який уже вирішили — це найпоширеніший зворот причини і наслідку в роздрібному трейдингу і причина, чому більшість “вузьких стопів” спрацьовують на шумі. Визначте розміщення стопу зі структури графіка, потім обчисліть розмір позиції з математики. Три методи розширюють основну формулу:

| Метод | Як визначає розмір | Найкращий для | Компроміс |

|---|---|---|---|

| Фіксований % (правило 1%) | Завжди ризикувати 1% капіталу, розмір позиції масштабується обернено до відстані стопу | Новачки та будь-який рахунок, який ще не встановив очікування | Ігнорує режим волатильності — той самий 1% у спокійні дні і в хаотичні |

| З урахуванням волатильності (на основі ATR) | Відстань стопу = 1,5-2× від 14-денного ATR активу; розмір позиції масштабується відповідно | Мультиактивних трейдерів, тих, хто торгує і BTC, і альткоїнами | Потрібно відстежувати ATR; деякі платформи його приховують |

| Дробовий Келлі (1/4 Келлі) | Оптимальний розмір за критерієм Келлі (f* = [p × (1+b) − 1] / b, де p — ваш історичний відсоток виграшів, а b — середній виграш, поділений на середню втрату), потім ділимо на 4 для безпеки | Трейдерів зі 100+ угодами виміряних даних очікування | Повний Келлі занадто агресивний для крипто; потрібні точні вхідні дані p і b |

Метод з урахуванням волатильності має значення, тому що 14-денний ATR Bitcoin у 2026 році коливався приблизно між $2 000 і $3 000 залежно від рівня ціни — коли BTC біля $100K, ATR групується навколо $2 800-3 000. Плоский 5% стоп на BTC дико відрізняється від 5% стопу на альткоїні з малою капіталізацією, чий ATR може бути 8% або більше. Стоп на основі ATR відстежує волатильність, яку актив фактично проявляє, і запобігає передчасним спрацьовуванням на шумі. Індикатор ATR(14) від TradingView безкоштовний і доступний на кожній основній парі.

Дробовий Келлі — на потім. Повна формула Келлі максимізує довгостроковий ріст, припускаючи, що ви точно знаєте ймовірність виграшу (p) і шанси (b) — а криптотрейдери ніколи не знають їх точно на форвардній основі. Аналіз Келлі в крипто від CoinMarketCap рекомендує запускати 1/4 Келлі (одну чверть від того, що пропонує повний Келлі) для поглинання помилок оцінки. Якщо повний Келлі каже “розмір 8% за угоду”, 1/4 Келлі каже 2% — все ще агресивно за стандартами правила 1%, але математично захищено, якщо ваше очікування добре виміряне.

Типи стоп-лоссів: вибір правильного інструменту для режиму волатильності

TLDR: stop-loss забезпечує дотримання вашої математики розміру позиції — якщо він ніколи не спрацьовує, бо ви його пересунули або пропустили, ваш ‘1% ризику’ фіктивний. Чотири типи пасують різним режимам: жорсткий серверний стоп (вибір за замовчуванням, бо він переживе сон, подорож і збої біржі), трейлінг-стоп (слідування за трендом із захистом прибутку, але вибиває на пилкоподібному ринку), ментальний стоп (майже ніколи для новачків — дисципліна підводить більш ніж у 70% випадків) і стоп за часом (вікна повернення до середнього). Ставте стоп трохи за значущою структурою — нижче свінг-мінімуму або за 1.5× від 14-day ATR — ніколи не пласко ‘2% нижче входу’, що практично гарантує вибивання шумом.

Стоп-лосс — це механізм, який забезпечує дотримання вашої математики розміру позиції. Якщо стоп ніколи не спрацьовує — тому що ви його перенесли, видалили або ніколи не встановлювали — ваш розрахунок “1% ризику” фікція. На більшості бірж існує чотири типи стоп-лоссів, і кожен підходить різним режимам волатильності та рівням переконаності.

| Тип | Як працює | Використовуйте, коли | Уникайте, коли |

|---|---|---|---|

| Жорсткий стоп (на сервері) | Лімітний або ринковий ордер на біржі, що спрацьовує автоматично | За замовчуванням. Ви спите, подорожуєте, біржа лежить — стоп все одно існує | Пара має тонку ліквідність нижче стопу (прослизання при спрацюванні) |

| Трейлінг-стоп | Стоп рухається вгору (лонг) або вниз (шорт) на відсоток у міру руху ціни в сприятливому напрямку | Слідування за трендом із захистом прибутку; зростання волатильності | Хаотичні бічні ринки — витягується на хитавицях |

| Ментальний стоп | Трейдер спостерігає за рівнем ціни і виходить вручну, якщо його пробито | Екстремальні рідкісні крайні сценарії; коли відомі полювання за ліквідністю націлені на стопи на сервері | Майже ніколи для новачків — рівень провалу дисципліни 70%+ |

| Стоп за часом | Вийти, якщо угода не зрушила на вашу користь за N годин/днів | Угоди з поверненням до середнього або керовані новинами з тематичним часовим вікном | Слідування за трендом — обрізає переможців рано |

Розміщення стопу — друге рішення, і воно структурне, а не довільне. Неправильне розміщення — “рівно 2% нижче входу незалежно від графіка” — це практично гарантує, що вас вибиватимуть нормальним шумом. Правильне розміщення — трохи за найближчою змістовною структурою: нижче свінг-мінімуму, нижче рівня денної підтримки або за межами 1,5× від 14-денного ATR. Подивіться на графік, знайдіть рівень, який, якщо пробитий, анулює вашу торгову тезу, і розмістіть стоп трохи за ним. Потім обчисліть розмір позиції від цієї відстані.

Дві попередження щодо виконання важливі. По-перше, на низьколіквідних парах ваш стоп може прослизнути — ціна спрацювання та ціна виконання можуть відрізнятися на кілька відсотків. Завжди перевіряйте графік глибини на рівні стопу перед визначенням розміру (наш посібник з книги ордерів це покриває). По-друге, “полювання за стопами” реальні на певних біржах і парах — великі гравці іноді штовхають ціну через очевидні рівні кластерів, щоб спровокувати роздрібні стопи. Розміщення вашого стопу на кілька відсотків нижче очевидного рівня (а не точно на ньому) знижує вразливість до полювань без зміни вашої логіки анулювання.

R-мультиплікатори: математика, яка вимірює перевагу

TLDR: R-multiple, популяризований Van K. Tharp, вимірює, чи має ваша стратегія справжню перевагу: R це сума, якою ви ризикнули, тож за ризику $50 прибуток $100 це +2R, а спрацювання стопа це -1R, що нормує результати між розмірами позицій. Єдине важливе рівняння — expectancy = (Win Rate × Avg Win in R) − (Loss Rate × 1); за 50% перемог із прибутками +1.5R і збитками -1R виходить +0.25R на угоду, або близько +$1,250 за 100 угод із ризиком $50 кожна. Пастка в тому, що сам лише високий відсоток перемог нічого не вартий — скальпер із 60% перемог за середніх +0.6R проти збитків -1R тихо збитковий на рівні -0.04R, щойно комісії починають кусати. Відстежуйте реальну expectancy після 30 угод; нижче +0.1R стратегії потрібна структурна зміна, а не більше впевненості.

Як тільки ваш розмір позиції та стопи дисципліновані, наступне питання полягає в тому, чи дійсно ваша стратегія має перевагу. Рамки, які відповідають на це, — R-мультиплікатори, популяризовані Ваном К. Тарпом у книзі Trade Your Way to Financial Freedom. R — це скорочення для доларової суми, якою ви ризикували в угоді. Якщо ви ризикували $50, тоді 1R = $50. Угода, яка виграє $100, — це +2R. Угода, яка спрацьовує на стопі на -$50, — це -1R.

Чому використовувати R замість доларів? Тому що R нормалізує по розмірах позицій. Виграш у $1 000 від ризику $50 — це +20R; виграш у $5 000 від ризику $1 000 — це +5R. Перший — набагато кращий результат відносно вкладеного капіталу. R-мультиплікатори дозволяють порівнювати угоди, стратегії та трейдерів за спільною шкалою. Єдине рівняння, що підсумовує, чи маєте ви перевагу, — це очікування:

Очікування (R за угоду) = (Відсоток виграшів × Сер. виграш у R) − (Відсоток втрат × 1)

Приклад: 50% відсоток виграшів, середній виграш +1,5R, середня втрата -1R. Очікування = (0,50 × 1,5) − (0,50 × 1) = 0,75 − 0,50 = +0,25R за угоду. За 100 угод з ризиком $50 кожна, очікуваний прибуток становить 0,25 × 100 × $50 = +$1 250.

Позитивне очікування — єдине, що має значення в довгостроковій перспективі. Все інше — відсоток виграшів, середній розмір переможця, серії — це лише декомпозиція очікування. Чотири сценарії нижче ілюструють, як та сама математика ризику розгортається в дуже різних типах стратегій і психологічних профілях, включаючи два, які виглядають прибутковими, але тихо негативні. Знання, який профіль вам підходить, важливіше за гонитву за найвищим відсотком виграшів.

| Профіль | Відсоток виграшів | Сер. виграш (R) | Сер. втрата (R) | Очікування | Психологічна відповідність |

|---|---|---|---|---|---|

| Слідуючий за трендом | 40% | +3R | -1R | +0,6R | Комфортно програвати 6 з 10; терплячий на хоум-ранах |

| Збалансований свінг | 50% | +1,5R | -1R | +0,25R | Перемоги і втрати приблизно рівні; рівномірний ритм |

| Скальпер | 60% | +0,6R | -1R | -0,04R ⚠️ | Виглядає прибутково; таємно негативно, коли комісії та прослизання роз’їдають малих переможців |

| Повернення до середнього | 70% | +0,4R | -1R | -0,02R ⚠️ | Відчуття чудові (багато перемог); 30% втрат на повних -1R все одно дають негатив |

Жорстока правда, яку розкриває ця таблиця: один лише високий відсоток виграшів безглуздий. Стратегія з 70% перемог, чиї виграші в середньому всього 0,4R, тоді як втрати залишаються на -1R, кровоточить капіталом, навіть якщо шість із десяти угод відчуваються добре. Більшість новачків тяжіють до стратегій з високим відсотком виграшів, тому що вони відчуваються краще — але відчувати краще не те саме, що заробляти гроші. Відстежуйте своє фактичне очікування після 30 угод. Якщо воно нижче +0,1R, ваша стратегія потребує структурної зміни, а не більшої переконаності.

Відновлення від просадки: асиметрія, яка вбиває рахунки

TLDR: Відновлення після просадки — це точна й безжальна арифметика: Required Gain = Loss ÷ (1 − Loss), тож просадка 20% потребує зростання на 25%, просадка 50% потребує 100%, а просадка 80% потребує статистично невідновних 400%. Асиметрія наростає нелінійно в міру поглиблення збитків, і саме заради цього існує правило 1% — щоб утримати вас від нижніх рядків, де математика відновлення стає каральною. Прямо звідси випливає практичний запобіжник: установіть особистий автоматичний вимикач, що зупиняє торгівлю, щойно рахунок впаде на 15% від піку, перегляньте кожен запис у журналі, щоб відокремити провал стратегії від провалу виконання й від дисперсії, а потім зменште розміри позицій удвічі, доки не повернетеся в межі 5% від піку.

Кожна втрата вимагає непропорційно більшого прибутку для відновлення. Це не метафора чи поведінкове твердження — це арифметика. Формула точна і брутальна:

Необхідний прибуток для відновлення = Втрата ÷ (1 − Втрата)

Просадка 20% не стирається прибутком 20%. Вона стирається прибутком 25% (0,20 ÷ 0,80 = 0,25). Просадка 50% вимагає 100% прибутку. Асиметрія компонується нелінійно, коли втрати поглиблюються.

| Просадка | Необхідний прибуток для відновлення | Серйозність | Що вимагає |

|---|---|---|---|

| 10% | 11,1% | Рутинна | Трапляється з усіма; відновлюється за тижні при позитивному очікуванні |

| 20% | 25% | Суттєва | Болюча, але відновлювана; перегляньте припущення стратегії перед збільшенням розміру |

| 30% | 42,9% | Серйозна | Вимагає повного перегляду стратегії та зменшеного розміру під час відновлення |

| 50% | 100% | Загроза кар’єрі | Перебудовуйтесь з мінімального розміру; припустіть, що стратегія, яку ви запускали, більше не та, що використовувати |

| 80% | 400% | Статистично невідновлювана | Більшість трейдерів ніколи не відновлюються; необхідна математика перевищує будь-яке реалістичне вікно компонування |

Висновок для ризик-менеджменту структурний. Правило 1% не довільне; це доза, яка тримає вас поза зонами відновлення, де математика стає каральною. Серія двадцяти послідовних втрат при ризику 5% — можлива за п’ять років активного трейдингу — зменшує капітал до 0,95^20 ≈ 35,8% від початкового капіталу і вимагає приблизно 179% для виходу в нуль. Не існує чесної стратегії прибутку, що дає +179% надійно. Та сама серія при ризику 1% залишає капітал на 0,99^20 ≈ 81,8%, просадка 22%, яка компонується назад за місяці, а не за роки.

Одна захисна практика випливає з цієї таблиці: встановіть для себе максимальний автоматичний вимикач просадки. Якщо рахунок падає на 15% від свого піку, припиніть торгувати. Перегляньте кожну угоду в журналі. Визначте, чи прийшли втрати від провалу стратегії (перевага зникла), провалу виконання (стратегія працює, але ви її не дотримувались) або варіанції (ви запускали стратегію правильно і вам не пощастило). Потім зменшіть розміри позицій удвічі, поки не повернетесь у межах 5% від піку. Це єдине правило запобігає більшості катастрофічних розвалів.

Прихований ризик кореляції в “диверсифікації” альткоїнів

TLDR: Тримати десять альткоїнів — це не диверсифікація, а ілюзія кореляції. Альткоїни показують коефіцієнти кореляції з біткоїном між 0.7 і 0.95 у стресові періоди, тож коли BTC падає на 20%, ‘диверсифікований’ кошик альтів зазвичай втрачає 25-40%, а під час краху LUNA 2022, депегу SVB-USDC 2023 і відпливів з ETF 2024 ці кореляції зійшлися до майже 1.0 — саме тоді, коли вам був потрібен захист. Справжня диверсифікація відбувається на рівні класів активів: тримайте значущі резерви стейблкоїнів (30-50% у USDT, USDC або їх суміші в невизначені режими, чия кореляція з просадками BTC близька до нуля), розподіляйтеся між справді некорельованими класами, як-от акції чи облігації, а якщо вже тримаєте альти, обирайте різні наративні сегменти, а не десять однакових.

У традиційних фінансах утримання десяти некорельованих активів зменшує дисперсію портфеля приблизно пропорційно квадратному кореню з кількості активів. У крипто це майже ніколи не працює, тому що альткоїни проявляють коефіцієнти кореляції з Bitcoin між 0,7 і 0,95 у стресові періоди — це означає, що коли BTC падає на 20%, ваш “диверсифікований” кошик альткоїнів зазвичай падає на 25-40%, часто більше.

Кореляція не є постійною. Під час спокійних бичих ринків альткоїни трохи розчіплюються, і індивідуальні наративи керують прибутками. Під час корекцій, паніки і шоків бірж кореляції збігаються до близько 1,0. Колапс LUNA 2022 року, депег USDC у вихідні SVB 2023 року та події відтоку спот-ETF 2024 року — усі вони створили майже досконалу кореляцію альткоїнів з низхідним рухом BTC. Диверсифікація, яка, як ви думали, у вас була, зникла саме тоді, коли вам її було потрібно.

Три структурні кроки забезпечують реальну диверсифікацію, а не косметичну. По-перше, тримайте значущі резерви стейблкоїнів — 30-50% у USDT, USDC або суміші в невизначені періоди. Стейблкоїни не є нульовим ризиком (ми покрили сценарії заморозки і депегу в нашому посібнику з заморозки USDT), але їхня кореляція з просадками BTC близька до нуля. По-друге, диверсифікуйте по класах активів, а не всередині альткоїнів — акції, нерухомість, золото або державні облігації справді не корелюють з крипто на багатомісячних вікнах. По-третє, якщо вам потрібно тримати кілька альтів, обирайте з різних наративних кошиків (L1, DeFi, ігри, ШІ, RWA), а не десять одного типу.

Ніщо з цього не усуває ризик кореляції — це його послаблює. Чесне формулювання полягає в тому, що крипто — це одна велика ставка на один клас активів, і ваша справжня диверсифікація відбувається на рівні класу активів, а не на рівні токена. Визнання цього запобігає фальшивій впевненості, яка руйнує портфелі, коли BTC коригується на 30%, а “диверсифікований” кошик альтів коригується на 50%.

Торговий журнал: як накопичується перевага

TLDR: Математика ризику без вимірювання — це театр: торговий журнал і є тим, що перетворює формули на накопичувальну навичку, адже без нього ви не зможете порахувати реальний відсоток перемог, середній прибуток, середній збиток чи expectancy й тому не відрізните перевагу від везіння. Корисний запис має вісім полів, кожне з яких фіксується менш ніж за sixty seconds: дата й пара; ціни входу, стопа й цілі; розмір позиції й ризик у доларах; назва сетапу; результат у R та P&L; причина виходу; урок в одне речення; і скриншоти входу/виходу. Після 30 угод порахуйте дві речі — expectancy (чи має стратегія перевагу) й оцінку дисципліни (частка угод, де ви витримали розмір і стоп за планом), бо позитивна expectancy, занапащена недбалим виконанням, виглядає точнісінько як повна відсутність переваги. Безкоштовні таблиці працюють; інструменти на кшталт TraderSync (~$29/month) чи Edgewonk (~€170 разово) лише додають автоматизацію.

Математика ризику без вимірювання — це театр. Торговий журнал — це інструмент, який перетворює математику на накопичену навичку. Без журналу ви не можете обчислити свій фактичний відсоток виграшів, середній виграш, середню втрату або очікування — а це означає, що ви не можете сказати, чи маєте ви перевагу, чи ви запускаєте на удачі. Більшість новачків пропускає цей крок. Це звичка з найвищим важелем у трейдингу.

Корисний запис у журналі має вісім полів, кожне з яких можна заповнити менш ніж за шістдесят секунд:

- Дата і пара — для фільтрації за місяцем і активом

- Ціна входу, ціна стопу, цільова ціна — визначає R угоди

- Розмір позиції і доларовий ризик (R) — перевіряє дисципліну розміру

- Назва сетапу — стратегія або патерн, що запускає вхід

- Результат (ціна, R-мультиплікатор, доларовий П&З) — результат

- Причина виходу — стоп спрацював, ціль досягнута, ручний вихід, стоп за часом

- Помилка або урок — одне речення, навіть на переможцях

- Скріншот входу і виходу — для пізнішого огляду патернів

Після 30 угод важливі два обчислення. Обчисліть очікування: (Відсоток виграшів × Сер. виграш R) − (Відсоток втрат × 1). Це говорить вам, чи має ваша стратегія перевагу в тому вигляді, в якому ви її запускаєте. Обчисліть “оцінку дисципліни”: відсоток угод, де ви правильно визначили розмір, використали запланований стоп і не пересували стоп. Це говорить вам, чи ваша перевага — якщо вона у вас є — виконується чисто. Позитивне очікування, яке ви руйнуєте поганим виконанням, виглядає ідентично відсутності переваги взагалі.

Безкоштовні шаблони таблиць працюють добре; платні інструменти, такі як TraderSync (~$29/місяць) або Edgewonk (~€170 одноразово) додають автоматизацію, але не обов’язкові, щоб почати. Перші 90 днів ведення журналу — найцінніша торгова освіта, яку ви можете дати собі, і вона не коштує нічого, крім шістдесяти секунд за угоду.

Поширені помилки ризик-менеджменту, які роблять новачки

TLDR: Типові помилки новачків — це передбачувані моделі провалу, а не думки. Розрахунок позиції до вибору стопа перевертає причину й наслідок і породжує тісні стопи, які вибиває шумом — завжди задавайте стоп від структури графіка, а потім рахуйте розмір від математики. Розширювати стоп у міру наближення ціни (‘воно ж розвернеться’) — найдорожча фраза в трейдингу; рухайте стопи лише в бік прибутку, ніколи назад. Інші повторювані помилки: відсутність наперед заданого виходу на прибуткових угодах, ризик різними сумами на основі некаліброваної ‘впевненості’, нарощування розміру після серій перемог (наступні 100 угод статистично ідентичні попереднім), зменшення розміру після збитків, коли expectancy все ще позитивна (що лише відтерміновує відновлення), і змішування капіталу між стратегіями, через що результат уже не віднести до жодної.

Помилки нижче не є думками; це патерни провалу, які знову і знову з’являються в даних регуляторного розкриття та статистиці випадання з пропрієтарних фірм. Жодна з них не є екзотичною. Усі вони легко виправляються, як тільки розпізнані.

- Спочатку розмір позиції, потім вибір стопу. Зворот причини і наслідку, що виробляє вузькі стопи на шумі. Завжди вибирайте стоп зі структури графіка, потім визначайте розмір позиції з математики.

- Розширення стопу, коли ціна до нього наближається. “Воно розвернеться” — найдорожче речення в трейдингу. Переміщуйте стоп на свою користь (до прибутку) або приймайте втрату; ніколи не розширюйте.

- Немає заздалегідь визначеного виходу на переможцях. Половина угод, що рухаються в прибуток, ніколи не реалізується, тому що у трейдера немає плану взяття прибутків. Виберіть ціль або правило трейлінгу перед входом.

- Ризик різних сум за угоду на основі переконаності. Переконаність неоткалібрована; ваші угоди “високої переконаності” мають таке ж очікування, як ваші звичайні, на достатній кількості зразків. Ризикуйте однаковим R щоразу.

- Збільшення розміру після виграшних серій. 100 угод після серії з 5 перемог статистично ідентичні 100 до неї. Серії відчуваються значущими; це не так.

- Зменшення розміру після втрат. Якщо ваша стратегія має позитивне очікування, зменшення розміру під час просадки лише затримує відновлення. Чесно перерахуйте очікування; якщо воно позитивне, тримайте розмір і довіряйте математиці.

- Змішування капіталу між стратегіями. Якщо ви тестуєте нову стратегію, виділіть окремий субрахунок. Змішування робить атрибуцію ефективності неможливою.

Часті запитання

Скільки капіталу мені потрібно, щоб змістовно застосувати правило 1%?

Математика працює при будь-якому розмірі рахунку, але існують практичні підлоги. З $1 000 ризик 1% — це $10 за угоду — що достатньо мало, щоб мінімуми бірж (зазвичай $5-10 мінімального ордера) і комісії (0,1-0,4% taker-комісій) ставали значними фрикціями. $5 000-10 000 — це практичний стартовий діапазон, де математика працює чисто. Нижче за це паперово торгуйте методологією три місяці перед збільшенням розміру; дисципліна важливіша за долари спочатку.

Коли я можу перейти від 1% ризику до 1,5% або 2%?

Після принаймні 12 місяців стабільного ведення журналу і виміряного очікування +0,2R або вище за принаймні 100 угодами. Навіть тоді масштабуйте на 0,25% з кроком і переоцінюйте після ще 50 угод. Більшість трейдерів ніколи не потребують масштабування вище 1%; додатковий прибуток від збільшення розміру невеликий порівняно з вартістю виживання, якщо оцінки очікування були неправильними.

Чи варто використовувати ментальний стоп або жорсткий стоп на біржі?

За замовчуванням використовуйте жорсткий стоп на біржі. Ментальні стопи провалюються з тієї ж причини, з якої дієтні плани провалюються опівночі — дисципліна руйнується, коли емоція досягає піку, а емоція досягає піку саме тоді, коли стоп повинен спрацювати. Єдині захищені причини для ментального стопу: надзвичайно низьколіквідна пара, де жорсткий стоп прослизне погано, або відоме середовище полювання за стопами, де ви розміщуєте стоп ментально далі, ніж ви б розмістили на біржі. Обидва випадки вимагають явного виправдання в журналі.

Коли плече має сенс у термінах ризик-менеджменту?

Плече не змінює математику розміру позиції безпосередньо — ваш доларовий ризик за угоду все одно повинен становити 1% капіталу незалежно від плеча. Що робить плече — збільшує ефективний розмір вашої позиції за заданого доларового ризику, що має значення лише якщо ваші стопи достатньо тісні, що 1% ризику без плеча дає позицію занадто малу, щоб бути значущою. Для більшості новачків з рахунками $5 000-50 000 і розумними стопами плече вище 2-3x додає ризик ліквідації без пропорційної вигоди. Рідкий стейкінг і прибуток DeFi часто є кращими інструментами капітальної ефективності, ніж плече.

Чи можуть ШІ-торгові боти автоматизувати цю методологію ризику?

Авторитетні бот-платформи можуть забезпечувати правила розміру позиції та стоп-лоссу — це легко автоматизувати. Що вони не можуть автоматизувати — це судження про розміщення стопу (де структура анулює угоду), виявлення режиму кореляції (коли ваш “диверсифікований” кошик раптом корелює) або переоцінку очікування після зміни режиму. Розглядайте ботів як виконавчу дисципліну, а не стратегічне судження. Наш чесний огляд ШІ-торгових інструментів охоплює, що 99% бот-пітчів роблять неправильно.

Збираючи все разом

Ризик-менеджмент у крипто — це не чек-лист банальностей — це невеликий набір формул, які, послідовно застосовані, відокремлюють виживання від розвалу за тисячі угод. Правило 1% утримує вас у грі. Формула розміру позиції перетворює ваш відсоток ризику на фактичну кількість ордера. Матриця рішень стоп-лоссу підбирає інструмент до режиму волатильності. Рамки R-мультиплікатора дозволяють вимірювати, чи має ваша стратегія перевагу. Математика асиметрії просадки нагадує, чому перші три правила мають значення.

Застосовуйте це послідовно три місяці, і ви тихо випередите 80% роздрібних трейдерів, які все ще сперечаються, яку монету купити. Вибір рідко має значення. Розмір — завжди.

Продовжити навчання

- Типи криптоордерів пояснені 2026 — шар виконання, що працює під вашими рішеннями стоп-лоссу

- Книги ордерів криптовалют і ринкова глибина — перевірте прослизання на рівні стопу перед визначенням розміру

- Як читати криптографіки — структура, що керує змістовним розміщенням стопу

- ШІ криптотрейдинг 2026: інструменти, що працюють — вибір параметрів ризику ботів чесно

- Посібник з ШІ-торгових ботів для початківців — автоматизація правил ризику з цієї статті

- 7 патернів криптошахрайства — заяви про “гарантовану прибутковість” і чому вони порушують математику ризику

- Дрейф AML-оцінки — заморожені кошти як непередбачуваний ризик, який жоден стоп-лосс не покриває

Редакційний псевдонім · ChainGain

Alex Mercer — редакційний псевдонім, що використовується в освітніх матеріалах ChainGain про криптовалюти. Статті ґрунтуються на джерелах, на які наведено посилання, та відтворюваних порівняннях. Редакційний профіль

Ця стаття є освітнім контентом, а не фінансовою порадою. Криптотрейдинг включає значний ризик повної втрати. Математичні рамки тут описують, як поводиться ризик; вони не гарантують жодного результату. Минула продуктивність не є показником майбутніх прибутків. Проконсультуйтесь з ліцензованим фінансовим радником перед прийняттям інвестиційних рішень. Джерела: BIS Quarterly Review 2024 аналіз участі роздрібного крипто, розкриття брокерів ESMA MiFID II, рамки R-мультиплікатора Вана К. Тарпа, аналіз дробового Келлі для крипто від CoinMarketCap Academy, документація індикатора ATR(14) TradingView, дослідження ліквідності Kaiko.