การจัดการความเสี่ยงคริปโต 2026: Position Sizing, Stop-Loss และ R-Multiples สำหรับมือใหม่

สารบัญ

การเปิดเผยข้อมูล Affiliate: นี่คือคู่มือการศึกษาเกี่ยวกับวิธีการจัดการความเสี่ยง ไม่มีการแนะนำ Exchange หรือผลิตภัณฑ์ใดๆ ด้านล่าง คณิตศาสตร์ที่นี่ใช้งานได้บนทุกแพลตฟอร์ม เลือกสถานที่เทรดของคุณตามสภาพคล่องและความปลอดภัย ไม่ใช่ตามที่คุณอ่านในคู่มือ

มือใหม่ส่วนใหญ่ไม่ได้ทำให้บัญชีคริปโตของพวกเขาระเบิดเพราะเลือกเหรียญผิด พวกเขาทำให้ระเบิดเพราะขนาดตำแหน่งของพวกเขาผิดก่อนที่การเทรดจะเริ่มต้นด้วยซ้ำ เทรดเดอร์ที่เลือกผู้แพ้ 60% ของเวลายังสามารถทำกำไรได้ เทรดเดอร์ที่เสี่ยง 10% ต่อเทรดสามารถเลือกผู้ชนะได้ 70% ของเวลาและยังคงตกถึงศูนย์ในเดือนที่แย่ คู่มือนี้คือคณิตศาสตร์ที่แยกผลลัพธ์หนึ่งจากอีกผลลัพธ์หนึ่ง — สร้างขึ้นจากกฎ 1%, สามวิธีในการกำหนดขนาดตำแหน่งที่คุณสามารถคำนวณได้ใน 60 วินาที, สี่ประเภท Stop-Loss และเมื่อไหร่ที่แต่ละแบบเหมาะสม, และกรอบความคาดหวัง R-Multiple ที่ทำให้คุณสามารถวัดได้ว่ากลยุทธ์ของคุณมี Edge จริงหรือไม่

เมื่ออ่านจบคุณจะมีรายการตรวจสอบก่อนเทรดที่ไม่เสียค่าใช้จ่าย, สูตรกำหนดขนาดตำแหน่งที่คุณสามารถใช้กับคู่ใดก็ได้, ตารางความคาดหวังที่ซื่อสัตย์เพื่อเทียบเคียงผลลัพธ์ของคุณเอง, และวิธีการบันทึกที่สะสมทักษะตลอดหลายเดือน เราหยิบยกจากจุดที่ คู่มือประเภทคำสั่งของเรา และ คู่มือการอ่าน Order Book ของเรา หยุดไว้ — ทักษะการดำเนินการเป็นสิ่งจำเป็นแต่ไม่เพียงพอหากไม่มีคณิตศาสตร์ความเสี่ยงรองรับ

ทำไมมือใหม่ส่วนใหญ่ทำให้บัญชีระเบิด: ความเป็นจริงทางคณิตศาสตร์

TLDR: ในเอกสารเปิดเผยข้อมูลของโบรกเกอร์ CFD ที่ ESMA กำหนดภายใต้ MiFID II เทรดเดอร์รายย่อย 70-85% ขาดทุนในไตรมาสใดก็ตาม — และสาเหตุแทบไม่ใช่กลยุทธ์ แต่เป็นการกันทุนสำรองไว้รับการขาดทุนน้อยเกินไป คณิตศาสตร์นั้นไร้ความปรานี: เสี่ยง 10% ต่อไม้ผ่านการขาดทุนสิบครั้งติดต่อกันทำให้คุณเหลือ 0.90^10 ≈ 34.9% ของทุน ต้องได้กำไร 187% จึงจะกลับมาคืนได้ ขณะที่เสี่ยง 1% เหลือ 0.99^10 ≈ 90.4% เป็นการฟื้นตัว 10.6% ที่ใช้เวลาเพียงไม่กี่สัปดาห์ การขาดทุนไม่สมมาตร — ขาดทุน 50% ต้องได้คืน 100% ขาดทุน 80% ต้องได้ 400% — ดังนั้นดอกเบี้ยทบต้นทำงานต้านคุณตอนขาลงหนักเป็นสองเท่า สามตัวเลขยึดทุกอย่างไว้: เปอร์เซ็นต์ที่คุณเสี่ยงต่อไม้ ระยะจากจุดเข้าถึงสต็อป และ R-multiple ที่คาดหวังของกลยุทธ์คุณ

สถิติที่ถูกอ้างมากที่สุดในการเทรดรายย่อย — “70-85% ของเทรดเดอร์ขาดทุนในไตรมาสใดไตรมาสหนึ่ง” — ได้รับการยืนยันในการเปิดเผยของโบรกเกอร์ CFD ที่ ESMA กำหนดภายใต้ MiFID II หลายฉบับ ซึ่งทุกโบรกเกอร์ EU ที่ได้รับการกำกับดูแลต้องเผยแพร่เปอร์เซ็นต์ของบัญชีรายย่อยที่ขาดทุน สาเหตุไม่ค่อยใช่การขาดกลยุทธ์ มันเป็นการสำรองทุนเชิงโครงสร้างที่ไม่เพียงพอต่อการขาดทุน เทรดเดอร์ที่เสี่ยง 10% ของอิควิตี้ต่อเทรดและพบกับการขาดทุนติดต่อกันสิบครั้ง (ไม่น่าเป็นไปได้แต่ไม่ไร้สาระที่อัตราการชนะที่ซื่อสัตย์ใดๆ) เหลือ 0.99^10 ≈ 34.9% ของทุนเริ่มต้น — Drawdown ที่ต้องการกำไร 187% เพื่อฟื้นตัว เทรดเดอร์คนเดียวกันที่เสี่ยง 1% เหลือ 0.99^10 ≈ 90.4% ของทุน ความต้องการการฟื้นตัว 10.6% ที่ใช้เวลาเป็นสัปดาห์แทนที่จะเป็นปี

ศัตรูที่ซ่อนอยู่คือความไม่สมมาตร การขาดทุน 50% ต้องการกำไร 100% เพื่อฟื้นตัว การขาดทุน 80% ต้องการกำไร 400% ดอกเบี้ยทบต้นทำงานต่อต้านคุณในขาลงหนักกว่าที่ทำงานเพื่อคุณในขาขึ้นสองเท่า นี่ไม่ใช่ข้อสังเกตเชิงพฤติกรรม มันคือเลขคณิต เมื่อคุณซึมซับเลขคณิตนั้นแล้ว กฎความเสี่ยงอื่นๆ ทุกข้อในคู่มือนี้จะกลายเป็นเรื่องชัดเจนแทนที่จะเป็นเรื่องตามอำเภอใจ

สามตัวเลขยึดทุกอย่างที่ตามมา: เปอร์เซ็นต์ของอิควิตี้ที่คุณเสี่ยงต่อเทรด, ระยะห่างระหว่างจุดเข้าและจุด Stop ของคุณ, และ R-Multiple ที่คาดหวังของกลยุทธ์ที่คุณกำลังใช้ ทำสามอย่างนี้ให้ถูกต้องและส่วนที่เหลือคือการดำเนินการ ทำผิดและไม่มีเทคนิคการเข้า ไม่มีรูปแบบกราฟ และไม่มีสัญญาณ AI ที่จะช่วยคุณได้ตลอดการเทรดเพียงพอ

กฎ 1%: ทำไมการเสี่ยงน้อยกว่าจึงชนะมากกว่า

TLDR: กฎ 1% หมายถึงเสี่ยงไม่เกิน 1% ของทุนรวมต่อไม้ — โดย ‘ความเสี่ยง’ คือจำนวนเงินดอลลาร์ที่จะเสียหาก stop-loss ทำงาน ไม่ใช่ขนาดสถานะ; บนบัญชี $5,000 นั่นจำกัดการขาดทุนไว้ที่ $50 ต่อไม้ เหตุผลที่ 1% ชนะ 2% หรือ 5% คือคณิตศาสตร์แห่งการอยู่รอด: ที่ความเสี่ยง 1% ต้องขาดทุนติดกันราว 69 ครั้งจึงจะทำให้บัญชีเหลือครึ่ง (แทบเป็นไปไม่ได้เชิงสถิติที่อัตราชนะจริงใด ๆ) ขณะที่ความเสี่ยง 5% ผ่านการขาดทุนยี่สิบครั้งเหลือเพียง 0.95^20 ≈ 35.8% ของทุน ต้องฟื้นตัว 179% มืออาชีพรันที่ 0.5-1% จนกว่าจะแสดงผลกำไรสม่ำเสมออย่างน้อย 12 months — จงถือว่า 1% เป็นเพดานแข็งสำหรับปีแรกของคุณ เพราะกำไรที่คุณยอมสละนั้นเล็กจิ๋วเมื่อเทียบกับการอยู่รอดที่คุณซื้อมา

กฎ 1% ระบุว่าคุณเสี่ยงไม่เกิน 1% ของอิควิตี้การเทรดทั้งหมดในเทรดเดียว “ความเสี่ยง” ที่นี่ไม่ใช่ขนาดตำแหน่ง — เป็นจำนวนดอลลาร์ที่คุณจะสูญเสียหาก Stop-Loss ทำงาน ในบัญชี $5,000 ความเสี่ยง 1% หมายความว่าคุณสามารถสูญเสียได้สูงสุด $50 ต่อเทรด ตัวตำแหน่งเองอาจใหญ่กว่า เล็กกว่า หรือเท่ากันขึ้นอยู่กับระยะห่างของ Stop

คณิตศาสตร์เบื้องหลังว่าทำไม 1% จึงเป็นทางเลือกที่ยั่งยืนแทนที่จะเป็น 2% หรือ 5% นั้นตรงไปตรงมา การขาดทุน 1% แต่ละครั้งลดอิควิตี้เป็น 99% ของระดับก่อนหน้า หลังจาก 50 เทรดที่ขาดทุนติดต่อกัน — สตรีคที่ไม่ควรเกิดขึ้นกับกลยุทธ์ใดๆ ที่สมเหตุสมผล — อิควิตี้อยู่ที่ 0.99^50 ≈ 60.5% ของยอดเริ่มต้น เพื่อลดบัญชีลงครึ่งหนึ่ง คุณจะต้องการการขาดทุนติดต่อกันประมาณ 69 ครั้ง (เนื่องจาก log(0.5) / log(0.99) ≈ 68.97) ที่อัตราการชนะที่สมจริง 50% ความน่าจะเป็นของการขาดทุน 69 ครั้งติดต่อกันมีน้อยมากจนแม้แต่หนึ่งเทรดต่อวัน คุณจะคาดว่าต้องรอนานกว่าอายุของจักรวาลที่จะพบมัน

เปรียบเทียบกับความเสี่ยง 5% ต่อเทรด การขาดทุน 20 ครั้งติดต่อกันลดอิควิตี้เป็น 0.95^20 ≈ 35.8% ของทุนเริ่มต้น การฟื้นตัวนั้นต้องการกำไร 179% — หลายเดือนเป็นอย่างดีและเฉพาะเมื่อกลยุทธ์เดียวกันที่เพิ่งสูญเสียยี่สิบเทรดเริ่มชนะอย่างกะทันหัน การขาดทุน 20 ครั้งติดต่อกันที่อัตราการชนะ 50% นั้นหายากแต่ไม่ไร้สาระ; ในห้าปีของการเทรดที่กระตือรือร้น คุณจะพบมัน กฎ 1% รอดชีวิตจากสิ่งนี้ กฎ 5% ไม่รอด

เทรดเดอร์มืออาชีพมักจะเดินระหว่าง 0.5% และ 1% ต่อเทรดจนกว่าพวกเขาจะแสดงให้เห็นถึงความสามารถในการทำกำไรที่สม่ำเสมออย่างน้อย 12 เดือน เพียงแค่นั้นการปรับขนาดเป็น 1.5-2% ก็สมเหตุสมผลที่จะป้องกันได้ และเฉพาะกับกลยุทธ์ที่พิสูจน์ความคาดหวังของพวกเขา ถือว่า 1% เป็นเพดานแข็งสำหรับปีแรกของคุณ เบาะรองที่คุณยอมแพ้ในการเทรดที่ชนะนั้นเล็กกว่าการอยู่รอดที่คุณซื้อ

การกำหนดขนาดตำแหน่ง: สูตรก่อนเทรด (สามวิธี)

ลำดับนั้นตายตัว: ตัดสินใจวางสต็อปจากโครงสร้างกราฟก่อน แล้วจึงคำนวณขนาด — อย่าหดสต็อปให้พอดีกับสถานะที่คุณเลือกไว้แล้วเด็ดขาด สามวิธีต่อยอดสูตรนี้: Fixed % (ค่าเริ่มต้นสำหรับมือใหม่), Volatility-adjusted (สต็อป = 1.5-2× ของ 14-day ATR; ATR ของ BTC วิ่งราว $2,800-3,000 เมื่อใกล้ $100K) และ Fractional Kelly (1/4 Kelly เฉพาะเมื่อคุณมีเทรด 100+ ไม้ที่วัด expectancy แล้ว)

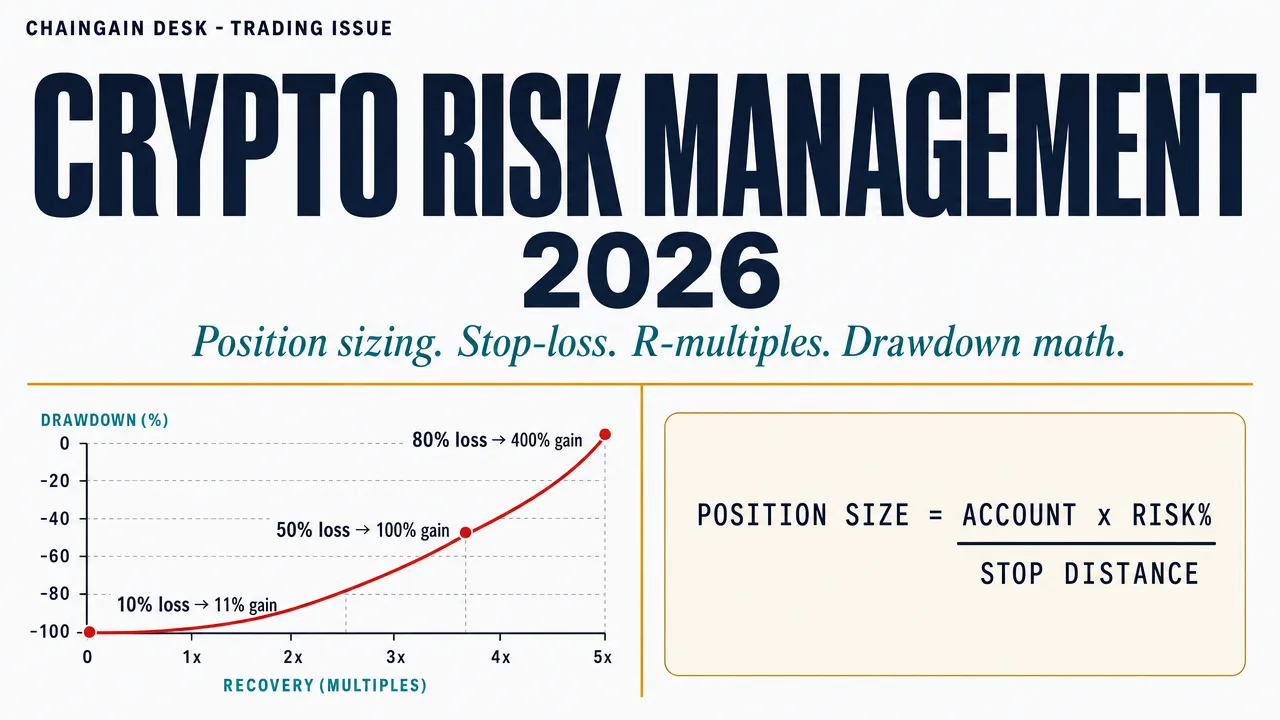

ขนาดตำแหน่ง = (ขนาดบัญชี × ความเสี่ยง%) ÷ ระยะห่าง Stop

ตัวอย่าง: บัญชี $5,000, ความเสี่ยง 1%, ระยะห่าง Stop 5% จากจุดเข้าถึง Stop-Loss ขนาดตำแหน่ง = ($5,000 × 0.01) ÷ 0.05 = $1,000 คุณซื้อสินทรัพย์มูลค่า $1,000; หาก Stop ทำงานที่ -5% คุณสูญเสีย $50 ซึ่งเท่ากับ 1% ของบัญชีพอดี

สูตรจะดำเนินการในลำดับนี้เสมอ: ขนาดบัญชีก่อน, เปอร์เซ็นต์ความเสี่ยงที่สอง, ระยะห่าง Stop ที่สาม คุณไม่เคยปรับ Stop ให้พอดีกับขนาดตำแหน่งที่คุณตัดสินใจไว้แล้ว — นั่นเป็นการกลับด้านสาเหตุและผลที่พบมากที่สุดในการเทรดรายย่อยและเป็นเหตุผลที่ “Stop ที่แน่น” ส่วนใหญ่ถูกกระตุ้นด้วยเสียงรบกวน ตัดสินใจตำแหน่ง Stop จากโครงสร้างกราฟ จากนั้นคำนวณขนาดตำแหน่งจากคณิตศาสตร์ สามวิธีขยายสูตรหลัก:

| วิธีการ | วิธีกำหนดขนาด | เหมาะที่สุดสำหรับ | ข้อแลกเปลี่ยน |

|---|---|---|---|

| % คงที่ (กฎ 1%) | เสี่ยง 1% ของอิควิตี้เสมอ ขนาดตำแหน่งแปรผกผันกับระยะห่าง Stop | มือใหม่และบัญชีใดที่ยังไม่ได้กำหนดความคาดหวัง | เพิกเฉยต่อระบอบความผันผวน — 1% เท่ากันในวันที่เงียบและวันที่วุ่นวาย |

| ปรับตามความผันผวน (อิงตาม ATR) | ระยะห่าง Stop = 1.5-2× ของ ATR 14 วันของสินทรัพย์ ขนาดตำแหน่งปรับตามนั้น | เทรดเดอร์หลายสินทรัพย์ ใครก็ตามที่เทรดทั้ง BTC และ Altcoin | ต้องติดตาม ATR; บางแพลตฟอร์มซ่อนมัน |

| Kelly เศษส่วน (1/4 Kelly) | ขนาดที่เหมาะสมจากเกณฑ์ Kelly (f* = [p × (1+b) − 1] / b โดยที่ p คืออัตราการชนะในอดีตของคุณ และ b คือผู้ชนะเฉลี่ยของคุณหารด้วยผู้แพ้เฉลี่ยของคุณ) จากนั้นหารด้วย 4 เพื่อความปลอดภัย | เทรดเดอร์ที่มีข้อมูลความคาดหวังที่วัดได้ 100+ เทรด | Kelly เต็มรูปแบบเชิงรุกเกินไปสำหรับคริปโต ต้องการอินพุต p และ b ที่แม่นยำ |

วิธีที่ปรับตามความผันผวนมีความสำคัญเพราะ ATR 14 วันของ Bitcoin ในปี 2026 ได้เคลื่อนไหวระหว่างประมาณ $2,000 และ $3,000 ขึ้นอยู่กับระดับราคา — เมื่อ BTC อยู่ใกล้ $100K, ATR จะรวมตัวอยู่ที่ $2,800-3,000 Stop 5% แบบเรียบบน BTC แตกต่างอย่างมากจาก Stop 5% บน Altcoin small-cap ที่ ATR อาจจะ 8% หรือมากกว่า Stop ที่อิงตาม ATR ติดตามความผันผวนที่สินทรัพย์แสดงจริงและป้องกันการเปิดใช้งานก่อนเวลาด้วยเสียงรบกวน ตัวบ่งชี้ ATR(14) ของ TradingView นั้นฟรีและพร้อมใช้งานในทุกคู่หลัก

Kelly เศษส่วนเป็นสิ่งที่จะใช้ในภายหลัง สูตร Kelly เต็มรูปแบบเพิ่มการเติบโตในระยะยาวให้สูงสุดโดยสมมติว่าคุณรู้ความน่าจะเป็นในการชนะ (p) และอัตราต่อรอง (b) อย่างแม่นยำ — และเทรดเดอร์คริปโตไม่เคยรู้สิ่งเหล่านี้อย่างแม่นยำในมุมมองในอนาคต การวิเคราะห์ Kelly ของ CoinMarketCap ในคริปโต แนะนำให้รัน 1/4 Kelly (หนึ่งในสี่ของสิ่งที่ Kelly เต็มรูปแบบแนะนำ) เพื่อดูดซับข้อผิดพลาดในการประมาณ หาก Kelly เต็มรูปแบบบอกว่า “ขนาด 8% ต่อเทรด” 1/4 Kelly บอกว่า 2% — ยังคงเชิงรุกตามมาตรฐานกฎ 1% แต่สามารถป้องกันได้ทางคณิตศาสตร์หากความคาดหวังของคุณวัดได้ดี

ประเภทของ Stop-Loss: เลือกเครื่องมือที่ถูกต้องสำหรับระบอบความผันผวน

TLDR: stop-loss คือกลไกบังคับใช้คณิตศาสตร์การกำหนดขนาดสถานะของคุณ — หากมันไม่เคยทำงานเพราะคุณเลื่อนหรือข้ามมันไป ‘1% ความเสี่ยง’ ของคุณก็เป็นเรื่องสมมติ สี่ประเภทเหมาะกับสภาวะต่างกัน: สต็อปแข็งฝั่งเซิร์ฟเวอร์ (ค่าเริ่มต้น เพราะมันคงอยู่แม้คุณหลับ เดินทาง และตลาดล่ม), trailing stop (ตามเทรนด์พร้อมปกป้องกำไร แต่ถูกลากออกในตลาดออกข้างที่แกว่งแรง), สต็อปในใจ (แทบไม่เคยเหมาะกับมือใหม่ — วินัยล้มเหลวเกิน 70% ของครั้ง) และสต็อปตามเวลา (กรอบเวลาการคืนสู่ค่าเฉลี่ย) วางสต็อปให้พ้นโครงสร้างที่มีนัยสำคัญเพียงเล็กน้อย — ใต้จุดต่ำสุดของสวิง หรือพ้น 1.5× ของ 14-day ATR — อย่าวางแบบราบ ‘2% ใต้จุดเข้า’ ซึ่งแทบรับประกันว่าคุณจะโดนสต็อปด้วยสัญญาณรบกวน

Stop-Loss คือกลไกที่บังคับใช้คณิตศาสตร์ขนาดตำแหน่งของคุณ หาก Stop ไม่เคยทำงาน — เพราะคุณย้ายมัน, ลบมัน, หรือไม่เคยตั้งมัน — การคำนวณ “ความเสี่ยง 1%” ของคุณเป็นเรื่องสมมติ Stop-Loss สี่ประเภทมีอยู่ในตลาดส่วนใหญ่ และแต่ละประเภทเหมาะกับระบอบความผันผวนและระดับความเชื่อมั่นที่แตกต่างกัน

| ประเภท | วิธีการทำงาน | ใช้เมื่อ | หลีกเลี่ยงเมื่อ |

|---|---|---|---|

| Hard Stop (ฝั่งเซิร์ฟเวอร์) | คำสั่ง Limit หรือ Market ที่วางอยู่บน Exchange ซึ่งทำงานโดยอัตโนมัติ | ค่าเริ่มต้น คุณนอน คุณเดินทาง Exchange ล่ม — Stop ของคุณยังคงอยู่ | คู่มีสภาพคล่องบางใต้ Stop (Slippage เมื่อทำงาน) |

| Trailing Stop | Stop เลื่อนขึ้น (Long) หรือลง (Short) ตามเปอร์เซ็นต์เมื่อราคาเคลื่อนไหวในทางที่ดี | การตามเทรนด์พร้อมการป้องกันกำไร ความผันผวนขยายตัว | ตลาด Sideways ที่ตึงเครียด — ถูกลากออกโดย Whipsaw |

| Mental Stop | เทรดเดอร์สังเกตระดับราคาและออกด้วยตนเองหากถูกฝ่าฝืน | สถานการณ์ขอบหายากที่รุนแรง เมื่อการล่าสภาพคล่องที่รู้จักมุ่งเป้าไปที่ Stop ฝั่งเซิร์ฟเวอร์ | เกือบจะไม่ใช่สำหรับมือใหม่ — อัตราความล้มเหลวด้านวินัยอยู่ที่ 70%+ |

| Stop ตามเวลา | ออกหากเทรดไม่ได้เคลื่อนไหวในทางที่ดีของคุณภายใน N ชั่วโมง/วัน | การกลับสู่ค่าเฉลี่ยหรือเทรดที่ขับเคลื่อนด้วยข่าวที่มีหน้าต่างเวลาวิทยานิพนธ์ | การตามเทรนด์ — ตัดผู้ชนะเร็วเกินไป |

ตำแหน่ง Stop คือการตัดสินใจที่สองและเป็นเชิงโครงสร้าง ไม่ใช่ตามอำเภอใจ ตำแหน่งที่ผิดคือ “2% ใต้จุดเข้าพอดีโดยไม่คำนึงถึงกราฟ” — ซึ่งรับประกันได้ว่าจะถูก Stop ออกโดยเสียงรบกวนปกติ ตำแหน่งที่ถูกต้องคือเลยโครงสร้างที่มีความหมายที่ใกล้ที่สุด: ใต้ Swing Low, ใต้ระดับ Support รายวัน, หรือเลย 1.5× ของ ATR 14 วัน ดูที่กราฟ ค้นหาระดับที่ถ้าถูกฝ่าฝืน จะทำให้วิทยานิพนธ์เทรดของคุณเป็นโมฆะ และวาง Stop ให้ผ่านมันเล็กน้อย จากนั้นคำนวณขนาดตำแหน่งจากระยะนั้น

คำเตือนเกี่ยวกับการดำเนินการสองข้อมีความสำคัญ ประการแรก ในคู่ที่ไม่มีสภาพคล่อง Stop ของคุณอาจเลื่อน — ราคา Trigger และราคา Fill อาจแตกต่างกันหลายเปอร์เซ็นต์ ตรวจสอบกราฟความลึกที่ระดับ Stop เสมอก่อนกำหนดขนาด (คู่มือ Order Book ของเรา ครอบคลุมเรื่องนี้) ประการที่สอง “Stop Hunt” เป็นเรื่องจริงในบาง Exchange และคู่ — ผู้เล่นรายใหญ่บางครั้งดันราคาผ่านระดับคลัสเตอร์ที่ชัดเจนเพื่อกระตุ้น Stop รายย่อย การวาง Stop ของคุณห่างจากระดับที่ชัดเจนสองสามเปอร์เซ็นต์ (แทนที่จะวางพอดี) ลดความเปราะบางของการล่าโดยไม่เปลี่ยนตรรกะการทำให้เป็นโมฆะของคุณ

R-Multiples: คณิตศาสตร์ที่วัด Edge

TLDR: R-multiple ที่ Van K. Tharp ทำให้แพร่หลาย วัดว่ากลยุทธ์ของคุณมีความได้เปรียบจริงหรือไม่: R คือจำนวนเงินที่คุณเสี่ยง ดังนั้นเสี่ยง $50 ทำให้ไม้ที่กำไร $100 เป็น +2R และการโดนสต็อปเป็น -1R ซึ่งทำให้ผลลัพธ์เป็นมาตรฐานเดียวกันข้ามขนาดสถานะ สมการเดียวที่สำคัญคือ expectancy = (Win Rate × Avg Win in R) − (Loss Rate × 1); อัตราชนะ 50% กับไม้ชนะ +1.5R และไม้แพ้ -1R ให้ผล +0.25R ต่อไม้ หรือราว +$1,250 ตลอด 100 ไม้ที่เสี่ยง $50 ต่อไม้ กับดักคืออัตราชนะสูงเพียงอย่างเดียวไร้ความหมาย — สแกลเปอร์ที่ชนะ 60% เฉลี่ย +0.6R เทียบกับไม้แพ้ -1R กลับติดลบเงียบ ๆ ที่ -0.04R เมื่อค่าธรรมเนียมเริ่มกัดกิน ติดตาม expectancy จริงหลัง 30 ไม้; ต่ำกว่า +0.1R กลยุทธ์ต้องการการเปลี่ยนเชิงโครงสร้าง ไม่ใช่ความมั่นใจที่มากขึ้น

เมื่อการกำหนดขนาดตำแหน่งและ Stop ของคุณมีวินัยแล้ว คำถามต่อไปคือกลยุทธ์ของคุณมี Edge จริงหรือไม่ กรอบที่ตอบสิ่งนี้คือ R-Multiples ซึ่งทำให้เป็นที่นิยมโดย Van K. Tharp ใน Trade Your Way to Financial Freedom R เป็นรูปย่อสำหรับจำนวนดอลลาร์ที่คุณเสี่ยงในเทรด หากคุณเสี่ยง $50 แล้ว 1R = $50 เทรดที่ได้กำไร $100 คือ +2R เทรดที่ตี Stop ที่ -$50 คือ -1R

ทำไมใช้ R แทนดอลลาร์? เพราะ R ทำให้เป็นมาตรฐานทั่วทั้งขนาดตำแหน่ง ผู้ชนะ $1,000 จากความเสี่ยง $50 คือ +20R; ผู้ชนะ $5,000 จากความเสี่ยง $1,000 คือ +5R อันแรกเป็นผลลัพธ์ที่ดีกว่ามากเมื่อเทียบกับทุนที่จัดสรร R-Multiples ช่วยให้คุณเปรียบเทียบเทรด, กลยุทธ์, และเทรดเดอร์ในระดับเดียวกัน สมการเดียวที่สรุปว่าคุณมี Edge หรือไม่คือความคาดหวัง:

ความคาดหวัง (R ต่อเทรด) = (อัตราการชนะ × ผู้ชนะเฉลี่ยใน R) − (อัตราการแพ้ × 1)

ตัวอย่าง: อัตราการชนะ 50%, ผู้ชนะเฉลี่ยคือ +1.5R, ผู้แพ้เฉลี่ยคือ -1R ความคาดหวัง = (0.50 × 1.5) − (0.50 × 1) = 0.75 − 0.50 = +0.25R ต่อเทรด ใน 100 เทรดที่เสี่ยง $50 ต่อครั้ง กำไรที่คาดหวังคือ 0.25 × 100 × $50 = +$1,250

ความคาดหวังเชิงบวกเป็นสิ่งเดียวที่สำคัญในระยะยาว ทุกอย่างอื่น — อัตราการชนะ, ขนาดผู้ชนะเฉลี่ย, สตรีค — เป็นเพียงการแยกย่อยของความคาดหวัง สี่สถานการณ์ด้านล่างแสดงให้เห็นว่าคณิตศาสตร์ความเสี่ยงเดียวกันสร้างผลแตกต่างกันอย่างไรในประเภทของกลยุทธ์และโปรไฟล์ทางจิตวิทยาที่แตกต่างกันมาก รวมถึงสองแบบที่ดูเหมือนจะทำกำไรแต่ติดลบเงียบๆ การรู้ว่าโปรไฟล์ใดเหมาะกับคุณสำคัญกว่าการไล่ตามอัตราการชนะที่สูงที่สุด

| โปรไฟล์ | อัตราการชนะ | ชนะเฉลี่ย (R) | แพ้เฉลี่ย (R) | ความคาดหวัง | ความเข้ากันได้ทางจิตวิทยา |

|---|---|---|---|---|---|

| ผู้ขี่เทรนด์ | 40% | +3R | -1R | +0.6R | สบายกับการแพ้ 6 ใน 10; อดทนกับ Home Run |

| Swing สมดุล | 50% | +1.5R | -1R | +0.25R | การชนะและแพ้เท่ากันโดยประมาณ; จังหวะการตีกลองที่สม่ำเสมอ |

| Scalper | 60% | +0.6R | -1R | -0.04R ⚠️ | ดูเหมือนจะทำกำไร; ติดลบอย่างเงียบๆ เมื่อค่าธรรมเนียมและ Slippage กัดกินผู้ชนะตัวเล็ก |

| การกลับสู่ค่าเฉลี่ย | 70% | +0.4R | -1R | -0.02R ⚠️ | รู้สึกเยี่ยม (ชนะมาก); การแพ้ 30% ที่ -1R เต็มยังคงสุทธิติดลบ |

ความจริงที่โหดร้ายที่ตารางนี้เปิดเผย: อัตราการชนะสูงเพียงอย่างเดียวไม่มีความหมาย กลยุทธ์ที่ชนะ 70% ที่ผู้ชนะเฉลี่ยเพียง 0.4R ในขณะที่ผู้แพ้อยู่ที่ -1R เลือดทุนหมด แม้ว่าหกในสิบเทรดจะรู้สึกดี มือใหม่ส่วนใหญ่โน้มไปสู่กลยุทธ์อัตราการชนะสูงเพราะรู้สึกดีกว่า — แต่การรู้สึกดีกว่าไม่เหมือนกับการทำเงิน ติดตามความคาดหวังจริงของคุณหลังจาก 30 เทรด หากต่ำกว่า +0.1R กลยุทธ์ของคุณต้องการการเปลี่ยนแปลงเชิงโครงสร้าง ไม่ใช่ความเชื่อมั่นมากกว่า

การฟื้นตัวจาก Drawdown: ความไม่สมมาตรที่ฆ่าบัญชี

TLDR: การฟื้นจาก drawdown เป็นคณิตศาสตร์ที่แม่นยำและโหดร้าย: Required Gain = Loss ÷ (1 − Loss) ดังนั้น drawdown 20% ต้องได้กำไร 25%, drawdown 50% ต้องได้ 100% และ drawdown 80% ต้องได้ 400% ซึ่งเชิงสถิติฟื้นไม่ได้ ความไม่สมมาตรทบต้นแบบไม่เป็นเส้นตรงเมื่อการขาดทุนลึกลง และนั่นคือเหตุผลทั้งหมดที่กฎ 1% ดำรงอยู่ — เพื่อกันคุณออกจากแถวล่างสุดที่คณิตศาสตร์การฟื้นตัวกลายเป็นการลงโทษ มาตรการป้องกันเชิงปฏิบัติตามมาโดยตรง: ตั้งเบรกเกอร์ตัดวงจรส่วนตัวที่หยุดการเทรดทันทีที่บัญชีร่วง 15% จากจุดสูงสุด ทบทวนทุกบันทึกในไดอารี่เพื่อแยกความล้มเหลวของกลยุทธ์ออกจากความล้มเหลวในการปฏิบัติและจากความแปรปรวน แล้วลดขนาดสถานะลงครึ่งหนึ่งจนกว่าคุณจะกลับมาภายใน 5% ของจุดสูงสุด

การขาดทุนทุกครั้งต้องการกำไรที่ใหญ่โตอย่างไม่ได้สัดส่วนเพื่อฟื้นตัว นี่ไม่ใช่อุปมาหรือการอ้างพฤติกรรม — เป็นเลขคณิต สูตรเป๊ะและโหดร้าย:

กำไรที่ต้องการเพื่อฟื้นตัว = ขาดทุน ÷ (1 − ขาดทุน)

Drawdown 20% ไม่ได้ถูกล้างโดยกำไร 20% ถูกล้างโดยกำไร 25% (0.20 ÷ 0.80 = 0.25) Drawdown 50% ต้องการกำไร 100% ความไม่สมมาตรเพิ่มขึ้นแบบไม่เชิงเส้นเมื่อการขาดทุนลึกลง

| Drawdown | กำไรที่ต้องการเพื่อฟื้นตัว | ความรุนแรง | สิ่งที่ต้องการ |

|---|---|---|---|

| 10% | 11.1% | กิจวัตร | เกิดขึ้นกับทุกคน; ฟื้นตัวได้ในไม่กี่สัปดาห์ที่ความคาดหวังเชิงบวก |

| 20% | 25% | มีนัยสำคัญ | เจ็บปวดแต่ฟื้นตัวได้; ประเมินสมมติฐานกลยุทธ์ใหม่ก่อนเทรดขนาดมากขึ้น |

| 30% | 42.9% | ร้ายแรง | ต้องการการตรวจสอบกลยุทธ์เต็มรูปแบบและขนาดที่ลดลงในระหว่างการฟื้นตัว |

| 50% | 100% | คุกคามอาชีพ | สร้างใหม่จากขนาดต่ำสุด; สมมติว่ากลยุทธ์ที่คุณใช้ไม่ใช่กลยุทธ์ที่จะใช้อีกต่อไป |

| 80% | 400% | ฟื้นตัวไม่ได้ทางสถิติ | เทรดเดอร์ส่วนใหญ่ไม่เคยฟื้นตัว; คณิตศาสตร์ที่ต้องการเกินหน้าต่างทบต้นที่สมจริง |

นัยยะสำหรับการจัดการความเสี่ยงเป็นโครงสร้าง กฎ 1% ไม่ใช่ตามอำเภอใจ; เป็นปริมาณที่ทำให้คุณอยู่ห่างจากเขตการฟื้นตัวที่คณิตศาสตร์กลายเป็นการลงโทษ สตรีคของการขาดทุน 20 ครั้งติดต่อกันที่ความเสี่ยง 5% — เป็นไปได้ในห้าปีของการเทรดที่กระตือรือร้น — ลดอิควิตี้เป็น 0.95^20 ≈ 35.8% ของทุนเริ่มต้นและต้องการประมาณ 179% เพื่อคุ้มทุน ไม่มีกลยุทธ์ผลตอบแทนที่ซื่อสัตย์ที่ผลิต +179% อย่างน่าเชื่อถือ สตรีคเดียวกันที่ความเสี่ยง 1% เหลืออิควิตี้ที่ 0.99^20 ≈ 81.8% Drawdown 22% ที่สะสมกลับเป็นเดือนๆ แทนที่จะเป็นปี

การปฏิบัติเชิงป้องกันหนึ่งไหลออกจากตารางนี้: ตั้งเบรกเกอร์ Drawdown สูงสุดสำหรับตัวคุณเอง หากบัญชีลดลง 15% จากจุดสูงสุด หยุดเทรด ทบทวนทุกเทรดในไดอารี่ของคุณ ระบุว่าการขาดทุนมาจากความล้มเหลวของกลยุทธ์ (Edge หายไป), ความล้มเหลวในการดำเนินการ (กลยุทธ์ทำงานแต่คุณไม่ได้ทำตาม), หรือความแปรปรวน (คุณเรียกใช้กลยุทธ์อย่างถูกต้องและโชคไม่ดี) จากนั้นลดขนาดตำแหน่งครึ่งหนึ่งจนกว่าคุณจะกลับมาภายใน 5% จากจุดสูงสุด กฎเดียวนี้ป้องกันการระเบิดที่หายนะส่วนใหญ่

ความเสี่ยงการเชื่อมโยงที่ซ่อนอยู่ใน “การกระจายความเสี่ยง” ของ Altcoin

TLDR: การถือสิบ altcoin ไม่ใช่การกระจายความเสี่ยง — มันคือภาพลวงตาของสหสัมพันธ์ altcoin แสดงค่าสัมประสิทธิ์สหสัมพันธ์กับ bitcoin ระหว่าง 0.7 ถึง 0.95 ในช่วงตึงเครียด ดังนั้นเมื่อ BTC ร่วง 20% ตะกร้า alt ที่ ‘กระจายแล้ว’ มักร่วง 25-40% และระหว่างการล่มสลายของ LUNA ปี 2022 การหลุดตรึง SVB-USDC ปี 2023 และเหตุการณ์เงินไหลออกจาก ETF ปี 2024 สหสัมพันธ์เหล่านั้นลู่เข้าใกล้ 1.0 — พอดีตอนที่คุณต้องการการปกป้อง การกระจายความเสี่ยงจริงเกิดขึ้นที่ระดับประเภทสินทรัพย์: ถือสำรอง stablecoin อย่างมีนัยสำคัญ (30-50% ใน USDT, USDC หรือผสมกันในช่วงสภาวะไม่แน่นอน ซึ่งสหสัมพันธ์กับการร่วงของ BTC เกือบเป็นศูนย์) กระจายไปยังประเภทที่ไม่สัมพันธ์กันอย่างแท้จริงเช่นหุ้นหรือพันธบัตร และหากต้องถือ alt จงเลือกกลุ่มเรื่องราวที่แตกต่างกันแทนที่จะเป็นสิบเหรียญแบบเดียวกัน

ในการเงินแบบดั้งเดิม การถือสินทรัพย์ที่ไม่มีความสัมพันธ์กันสิบตัวลดความแปรปรวนของพอร์ตโฟลิโออย่างคร่าวๆ เป็นสัดส่วนกับรากที่สองของจำนวนสินทรัพย์ ในคริปโต สิ่งนี้แทบไม่เคยทำงานเพราะ Altcoin แสดงสัมประสิทธิ์ความสัมพันธ์ของ Bitcoin ระหว่าง 0.7 และ 0.95 ในช่วงเวลาที่ตึงเครียด — หมายความว่าเมื่อ BTC ลดลง 20% ตะกร้า Altcoin “กระจายความเสี่ยง” ของคุณมักจะลดลง 25-40% บ่อยครั้งมากกว่า

ความสัมพันธ์ไม่คงที่ ในตลาดกระทิงที่เงียบสงบ Altcoin หลุดออกจากกันเล็กน้อยและบทบรรยายเฉพาะรายขับเคลื่อนผลตอบแทน ในระหว่างการแก้ไข, ความตื่นตระหนก, และการช็อกของ Exchange ความสัมพันธ์มาบรรจบใกล้ 1.0 การล่มสลายของ LUNA ในปี 2022, สุดสัปดาห์ Depeg ของ SVB-USDC ในปี 2023, และเหตุการณ์การไหลออกของ Spot ETF ในปี 2024 ทั้งหมดผลิตความสัมพันธ์ Altcoin ที่ใกล้สมบูรณ์กับการเคลื่อนไหวลงของ BTC การกระจายความเสี่ยงที่คุณคิดว่าคุณมีหายไปทันทีที่คุณต้องการมัน

การเคลื่อนไหวเชิงโครงสร้างสามอย่างให้การกระจายความเสี่ยงที่แท้จริงแทนที่จะเป็นแบบเครื่องสำอาง ประการแรก ถือเงินสำรอง Stablecoin ที่มีนัยสำคัญ — 30-50% ใน USDT, USDC, หรือผสมในระบอบที่ไม่แน่นอน Stablecoin ไม่ใช่ความเสี่ยงเป็นศูนย์ (เราครอบคลุมสถานการณ์การแช่แข็งและ Depeg ใน คู่มือการแช่แข็ง USDT ของเรา) แต่ความสัมพันธ์ของพวกเขากับ Drawdown ของ BTC ใกล้ศูนย์ ประการที่สอง กระจายความเสี่ยง ทั่วประเภทสินทรัพย์ ไม่ใช่ภายใน Altcoin — หุ้น, อสังหาริมทรัพย์, ทอง, หรือพันธบัตรรัฐบาลแยกความสัมพันธ์จากคริปโตอย่างแท้จริงในหน้าต่างหลายเดือน ประการที่สาม หากคุณต้องถือ Alts หลายตัว เลือกตัวที่มาจาก กลุ่มเรื่องเล่าที่แตกต่างกัน (L1, DeFi, Gaming, AI, RWA) แทนที่จะเป็นสิบของชนิดเดียวกัน

ไม่มีสิ่งใดในนี้ที่กำจัดความเสี่ยงด้านความสัมพันธ์ — มันลดมัน กรอบที่ซื่อสัตย์คือคริปโตเป็นการเดิมพันใหญ่ครั้งเดียวกับสินทรัพย์ประเภทเดียว และการกระจายความเสี่ยงที่แท้จริงของคุณเกิดขึ้นที่ระดับประเภทสินทรัพย์ ไม่ใช่ที่ระดับโทเค็น การยอมรับสิ่งนี้ป้องกันความเชื่อมั่นที่ผิดที่ทำลายพอร์ตโฟลิโอเมื่อ BTC แก้ไข 30% และตะกร้า Alt “กระจายความเสี่ยง” แก้ไข 50%

บันทึกการเทรด: Edge สะสมอย่างไร

TLDR: คณิตศาสตร์ความเสี่ยงที่ไม่มีการวัดผลคือละคร — สมุดบันทึกการเทรดคือสิ่งที่เปลี่ยนสูตรให้กลายเป็นทักษะที่ทบต้น เพราะหากไม่มีมันคุณคำนวณอัตราชนะจริง ไม้ชนะเฉลี่ย ไม้แพ้เฉลี่ย หรือ expectancy ไม่ได้ จึงแยกความได้เปรียบออกจากโชคไม่ได้ บันทึกที่มีประโยชน์มีแปดช่อง แต่ละช่องจดได้ในเวลาน้อยกว่า sixty seconds: วันที่และคู่; ราคาเข้า ราคาสต็อป ราคาเป้าหมาย; ขนาดสถานะและความเสี่ยงเป็นดอลลาร์; ชื่อ setup; ผลลัพธ์เป็น R และ P&L; เหตุผลในการออก; บทเรียนหนึ่งประโยค; และภาพหน้าจอตอนเข้า/ออก หลัง 30 ไม้ ให้คำนวณสองอย่าง — expectancy (กลยุทธ์มีความได้เปรียบไหม) และคะแนนวินัย (เปอร์เซ็นต์ของไม้ที่คุณกำหนดขนาดและตั้งสต็อปตามแผน) เพราะ expectancy บวกที่ถูกทำลายด้วยการปฏิบัติที่ลวก ๆ ดูเหมือนกับไม่มีความได้เปรียบเลย สเปรดชีตฟรีใช้ได้ดี; เครื่องมืออย่าง TraderSync (~$29/month) หรือ Edgewonk (~€170 จ่ายครั้งเดียว) เพียงเพิ่มระบบอัตโนมัติเท่านั้น

คณิตศาสตร์ความเสี่ยงที่ไม่มีการวัดเป็นการแสดง บันทึกการเทรดคือเครื่องมือที่เปลี่ยนคณิตศาสตร์เป็นทักษะการสะสม หากไม่มีบันทึก คุณไม่สามารถคำนวณอัตราการชนะที่แท้จริง, ผู้ชนะเฉลี่ย, ผู้แพ้เฉลี่ย, หรือความคาดหวังของคุณได้ — ซึ่งหมายความว่าคุณไม่สามารถบอกได้ว่าคุณมี Edge หรือคุณกำลังวิ่งด้วยโชค มือใหม่ส่วนใหญ่ข้ามขั้นตอนนี้ มันเป็นนิสัยที่มีพลังเลเวอเรจสูงสุดในการเทรด

รายการบันทึกที่มีประโยชน์มีแปดฟิลด์ แต่ละฟิลด์สามารถบันทึกได้ในเวลาน้อยกว่าหกสิบวินาที:

- วันที่และคู่ — สำหรับการกรองตามเดือนและสินทรัพย์

- ราคาเข้า, ราคา Stop, ราคาเป้าหมาย — กำหนด R ของเทรด

- ขนาดตำแหน่งและความเสี่ยงดอลลาร์ (R) — ตรวจสอบวินัยการกำหนดขนาด

- ชื่อ Setup — กลยุทธ์หรือรูปแบบที่กระตุ้นการเข้า

- ผลลัพธ์ (ราคา, R-Multiple, ดอลลาร์ P&L) — ผลลัพธ์

- เหตุผลออก — Stop ตี, เป้าหมายตี, ออกด้วยตนเอง, Stop เวลา

- ข้อผิดพลาดหรือบทเรียน — หนึ่งประโยค แม้แต่ในผู้ชนะ

- ภาพหน้าจอของการเข้าและออก — สำหรับการตรวจสอบรูปแบบในภายหลัง

หลังจาก 30 เทรด การคำนวณสองอย่างมีความสำคัญ คำนวณความคาดหวัง: (อัตราการชนะ × ผู้ชนะเฉลี่ย R) − (อัตราการแพ้ × 1) สิ่งนี้บอกคุณว่ากลยุทธ์ของคุณมี Edge เมื่อคุณเรียกใช้หรือไม่ คำนวณ “คะแนนวินัย”: เปอร์เซ็นต์ของเทรดที่คุณกำหนดขนาดอย่างถูกต้อง, ใช้ Stop ที่วางแผนไว้, และไม่ย้าย Stop สิ่งนี้บอกคุณว่า Edge ของคุณ — ถ้าคุณมี — ถูกดำเนินการอย่างสะอาด ความคาดหวังเชิงบวกที่คุณทำลายด้วยการดำเนินการที่ไม่ดีดูเหมือนกับไม่มี Edge เลย

เทมเพลตสเปรดชีตฟรีทำงานได้ดี เครื่องมือแบบชำระเงินเช่น TraderSync (~$29/เดือน) หรือ Edgewonk (~€170 ครั้งเดียว) เพิ่มอัตโนมัติ แต่ไม่จำเป็นต้องเริ่มต้น 90 วันแรกของการบันทึกเป็นการศึกษาการเทรดที่มีค่าที่สุดที่คุณสามารถมอบให้ตัวเองได้ และไม่เสียค่าใช้จ่ายอะไรเลยนอกจากหกสิบวินาทีต่อเทรด

ข้อผิดพลาดในการจัดการความเสี่ยงทั่วไปที่มือใหม่ทำ

TLDR: ความผิดพลาดที่พบบ่อยของมือใหม่คือรูปแบบความล้มเหลวที่คาดเดาได้ ไม่ใช่ความคิดเห็น การกำหนดขนาดสถานะก่อนเลือกสต็อปทำให้เหตุและผลกลับด้านและสร้างสต็อปที่แคบจนโดนสัญญาณรบกวนชน — ตั้งสต็อปจากโครงสร้างกราฟเสมอ แล้วจึงกำหนดขนาดจากคณิตศาสตร์ การขยายสต็อปออกขณะที่ราคาเข้าใกล้ (‘เดี๋ยวมันก็กลับ’) คือประโยคที่แพงที่สุดในการเทรด; เลื่อนสต็อปไปทางกำไรเท่านั้น อย่าเลื่อนออกเด็ดขาด ความผิดพลาดที่เกิดซ้ำอื่น ๆ: ไม่มีจุดออกที่กำหนดไว้ล่วงหน้าสำหรับไม้ชนะ เสี่ยงจำนวนต่างกันตาม ‘ความมั่นใจ’ ที่ไม่ได้สอบเทียบ เพิ่มขนาดหลังชนะติดต่อกัน (100 ไม้ถัดไปเชิงสถิติเหมือนกับ 100 ไม้ก่อนหน้า) ลดขนาดหลังขาดทุนทั้งที่ expectancy ยังเป็นบวก (ซึ่งเพียงทำให้การฟื้นตัวล่าช้า) และผสมทุนข้ามกลยุทธ์จนไม่มีวันระบุที่มาของผลงานได้

ข้อผิดพลาดด้านล่างไม่ใช่ความคิดเห็น พวกเขาเป็นรูปแบบความล้มเหลวที่ปรากฏซ้ำๆ ในข้อมูลการเปิดเผยตามกฎระเบียบและสถิติการลาออกของบริษัท Prop ไม่มีอะไรเป็นแปลกประหลาด ทั้งหมดสามารถแก้ไขได้อย่างง่ายดายเมื่อรู้จัก

- กำหนดขนาดตำแหน่งก่อน เลือก Stop ที่สอง การกลับด้านสาเหตุและผลที่ผลิต Stop ที่แน่นบนเสียงรบกวน เลือก Stop จากโครงสร้างกราฟเสมอ จากนั้นกำหนดขนาดตำแหน่งจากคณิตศาสตร์

- ย้าย Stop ให้กว้างขึ้นเมื่อราคาเข้าใกล้ “มันจะหันกลับ” เป็นประโยคที่แพงที่สุดในการเทรด ย้าย Stop ในทางที่คุณต้องการ (มุ่งหน้าสู่กำไร) หรือยอมรับการขาดทุน อย่าขยายให้กว้างขึ้น

- ไม่มีทางออกที่กำหนดไว้ล่วงหน้าสำหรับผู้ชนะ ครึ่งหนึ่งของเทรดที่เคลื่อนไปสู่กำไรไม่เคยถูกตระหนักเพราะเทรดเดอร์ไม่มีแผนที่จะรับกำไร เลือกเป้าหมายหรือกฎ Trailing ก่อนเข้า

- เสี่ยงจำนวนที่แตกต่างกันต่อเทรดตามความเชื่อมั่น ความเชื่อมั่นไม่ได้ปรับเทียบ; เทรด “ความเชื่อมั่นสูง” ของคุณมีความคาดหวังเหมือนกับเทรดปกติของคุณในตัวอย่างที่เพียงพอ เสี่ยง R เดียวกันทุกครั้ง

- เพิ่มขนาดหลังสตรีคชนะ 100 เทรดหลังสตรีคชนะ 5 ครั้งเหมือนกันทางสถิติกับ 100 ก่อนหน้า สตรีครู้สึกมีความหมาย; ไม่ใช่

- ลดขนาดหลังการขาดทุน หากกลยุทธ์ของคุณมีความคาดหวังเชิงบวก การลดขนาดในระหว่าง Drawdown เพียงแค่หน่วงเวลาการฟื้นตัว คำนวณความคาดหวังใหม่อย่างซื่อสัตย์; หากเป็นบวก รักษาขนาดและเชื่อใจคณิตศาสตร์

- ผสมทุนระหว่างกลยุทธ์ หากคุณกำลังทดสอบกลยุทธ์ใหม่ จัดสรรบัญชีย่อยแยกต่างหาก การผสมทำให้การระบุประสิทธิภาพเป็นไปไม่ได้

คำถามที่พบบ่อย

ฉันต้องการทุนเท่าไหร่เพื่อใช้กฎ 1% อย่างมีความหมาย?

คณิตศาสตร์ทำงานในขนาดบัญชีใดๆ แต่พื้นปฏิบัตินำใช้ ด้วย $1,000 ความเสี่ยง 1% คือ $10 ต่อเทรด — ซึ่งเล็กพอที่ขั้นต่ำของ Exchange (โดยทั่วไป $5-10 คำสั่งขั้นต่ำ) และค่าธรรมเนียม (ค่าธรรมเนียม Taker 0.1-0.4%) กลายเป็นแรงเสียดทานที่สำคัญ $5,000-10,000 เป็นช่วงเริ่มต้นที่ใช้งานได้จริงที่คณิตศาสตร์ทำงานได้สะอาด ต่ำกว่านั้น เทรดกระดาษวิธีการเป็นเวลาสามเดือนก่อนปรับขนาดขึ้น; วินัยมีความสำคัญมากกว่าดอลลาร์ในตอนแรก

เมื่อไหร่ฉันสามารถย้ายจากความเสี่ยง 1% ไปที่ 1.5% หรือ 2%?

หลังจากการบันทึกที่สม่ำเสมออย่างน้อย 12 เดือนและความคาดหวังที่วัดได้ +0.2R หรือสูงกว่าในอย่างน้อย 100 เทรด แม้กระทั่งตอนนั้น ปรับขนาดด้วยการเพิ่ม 0.25% และประเมินใหม่หลังจาก 50 เทรดเพิ่มเติม เทรดเดอร์ส่วนใหญ่ไม่จำเป็นต้องปรับขนาดเหนือ 1%; ผลตอบแทนเพิ่มเติมจากการปรับขนาดขึ้นมีน้อยเมื่อเทียบกับต้นทุนการอยู่รอดหากการประมาณความคาดหวังผิด

ฉันควรใช้ Mental Stop หรือ Hard Stop บน Exchange?

ค่าเริ่มต้นไปที่ Hard Stop บน Exchange Mental Stop ล้มเหลวด้วยเหตุผลเดียวกับที่แผนอาหารล้มเหลวในเที่ยงคืน — วินัยเสื่อมลงเมื่ออารมณ์สูงสุด และอารมณ์สูงสุดทันทีเมื่อ Stop ควรทำงาน เหตุผลที่ป้องกันได้สำหรับ Mental Stop คือ: คู่ที่ไม่มีสภาพคล่องสุดขั้วที่ Hard Stop จะเลื่อนอย่างเลวร้าย หรือสภาพแวดล้อมการล่า Stop ที่รู้จักที่คุณวาง Stop ห่างออกไปทางจิตใจมากกว่าที่คุณจะทำบน Exchange ทั้งสองกรณีต้องการการให้เหตุผลในไดอารี่ที่ชัดเจน

เมื่อไหร่ Leverage มีเหตุผลในแง่การจัดการความเสี่ยง?

Leverage ไม่เปลี่ยนคณิตศาสตร์การกำหนดขนาดตำแหน่งโดยตรง — ความเสี่ยงดอลลาร์ของคุณต่อเทรดควรยังคงเป็น 1% ของอิควิตี้ไม่ว่า Leverage จะเป็นอย่างไร สิ่งที่ Leverage ทำคือขยายขนาดตำแหน่งที่มีประสิทธิภาพของคุณสำหรับความเสี่ยงดอลลาร์ที่กำหนด ซึ่งสำคัญเฉพาะเมื่อ Stop ของคุณแน่นพอที่ความเสี่ยง 1% โดยไม่มี Leverage ผลิตตำแหน่งที่เล็กเกินไปที่จะมีความหมาย สำหรับมือใหม่ส่วนใหญ่ที่มีบัญชี $5,000-50,000 และ Stop ที่สมเหตุสมผล Leverage เหนือ 2-3x เพิ่มความเสี่ยงในการชำระบัญชีโดยไม่มีผลประโยชน์ที่เป็นสัดส่วน Liquid Staking และผลตอบแทน DeFi มักเป็นเครื่องมือประสิทธิภาพทุนที่ดีกว่า Leverage

บอทเทรด AI สามารถทำให้วิธีการความเสี่ยงนี้เป็นอัตโนมัติได้หรือไม่?

แพลตฟอร์มบอทที่มีชื่อเสียงสามารถบังคับใช้กฎการกำหนดขนาดตำแหน่งและ Stop-Loss ได้ — ส่วนนั้นง่ายในการทำเป็นอัตโนมัติ สิ่งที่พวกเขาไม่สามารถทำเป็นอัตโนมัติได้คือการตัดสินใจเกี่ยวกับการวาง Stop (ที่โครงสร้างทำให้เทรดเป็นโมฆะ), การตรวจจับระบอบความสัมพันธ์ (เมื่อตะกร้า “กระจายความเสี่ยง” ของคุณมีความสัมพันธ์อย่างกะทันหัน), หรือการประเมินความคาดหวังใหม่หลังการเปลี่ยนแปลงระบอบ ปฏิบัติต่อบอทเป็นวินัยการดำเนินการ ไม่ใช่การตัดสินใจเชิงกลยุทธ์ การรีวิวเครื่องมือเทรด AI ที่ซื่อสัตย์ของเรา ครอบคลุมสิ่งที่ 99% ของการนำเสนอบอททำผิด

นำมารวมกัน

การจัดการความเสี่ยงในคริปโตไม่ใช่รายการตรวจสอบของคำกล่าวซ้ำๆ — เป็นชุดสูตรเล็กๆ ที่ใช้อย่างสม่ำเสมอ แยกการอยู่รอดจากการระเบิดในเทรดหลายพันรายการ กฎ 1% ทำให้คุณอยู่ในเกม สูตรการกำหนดขนาดตำแหน่งเปลี่ยนเปอร์เซ็นต์ความเสี่ยงของคุณเป็นปริมาณคำสั่งจริง เมทริกซ์การตัดสินใจ Stop-Loss จับคู่เครื่องมือกับระบอบความผันผวน กรอบ R-Multiple ช่วยให้คุณวัดได้ว่ากลยุทธ์ของคุณมี Edge หรือไม่ คณิตศาสตร์ความไม่สมมาตรของ Drawdown เตือนคุณว่าทำไมกฎสามข้อแรกจึงสำคัญ

ใช้สิ่งนี้อย่างสม่ำเสมอเป็นเวลาสามเดือนและคุณจะเอาชนะ 80% ของเทรดเดอร์รายย่อยที่ยังถกเถียงกันอยู่ว่าจะซื้อเหรียญใดอย่างเงียบๆ การเลือกแทบไม่สำคัญ การกำหนดขนาดสำคัญเสมอ

เรียนรู้ต่อ

- Crypto Order Types Explained 2026 — ชั้นการดำเนินการที่ทำงานใต้การตัดสินใจ Stop-Loss ของคุณ

- Crypto Order Books and Market Depth — ตรวจสอบ Slippage ที่ระดับ Stop ของคุณก่อนกำหนดขนาด

- How to Read Crypto Charts — โครงสร้างที่ขับเคลื่อนการวาง Stop ที่มีความหมาย

- AI Crypto Trading 2026: Tools That Work — การเลือกพารามิเตอร์ความเสี่ยงของบอทที่ทำอย่างซื่อสัตย์

- AI Trading Bots Beginner Guide — อัตโนมัติของกฎความเสี่ยงในบทความนี้

- 7 Crypto Scam Patterns — การกล่าวอ้าง “ผลตอบแทนรับประกัน” และเหตุใดจึงละเมิดคณิตศาสตร์ความเสี่ยง

- AML Score Drift — เงินทุนที่ถูกแช่แข็งในฐานะความเสี่ยงที่ไม่คาดคิดที่ Stop-Loss ไม่ครอบคลุม

นามปากกาของกองบรรณาธิการ · ChainGain

Alex Mercer เป็นนามปากกาที่ ChainGain ใช้สำหรับเนื้อหาให้ความรู้ด้านคริปโตเคอร์เรนซี บทความจัดทำขึ้นโดยอ้างอิงแหล่งข้อมูลที่ระบุไว้และการเปรียบเทียบที่สามารถทำซ้ำได้ โปรไฟล์กองบรรณาธิการ

บทความนี้เป็นเนื้อหาทางการศึกษา ไม่ใช่คำแนะนำทางการเงิน การเทรดคริปโตเกี่ยวข้องกับความเสี่ยงในการสูญเสียทั้งหมดอย่างมาก กรอบคณิตศาสตร์ที่นี่อธิบายว่าความเสี่ยงทำงานอย่างไร พวกเขาไม่รับประกันผลลัพธ์ใดๆ ผลการดำเนินงานในอดีตไม่ได้บ่งชี้ผลตอบแทนในอนาคต ปรึกษาที่ปรึกษาทางการเงินที่ได้รับใบอนุญาตก่อนตัดสินใจลงทุน แหล่งที่มา: BIS Quarterly Review 2024 การวิเคราะห์การมีส่วนร่วมของคริปโตรายย่อย, การเปิดเผยโบรกเกอร์ ESMA MiFID II, กรอบ R-Multiple ของ Van K. Tharp, การวิเคราะห์ Kelly เศษส่วนของ CoinMarketCap Academy สำหรับคริปโต, เอกสารตัวบ่งชี้ TradingView ATR(14), การวิจัยสภาพคล่องของ Kaiko