Управление рисками в криптотрейдинге 2026: размер позиции, стоп-лосс и R-мультипликаторы для начинающих

Содержание

Партнёрское раскрытие: Это образовательное руководство по методологии управления рисками. Ниже не рекомендуется ни одна биржа или продукт. Математика, описанная здесь, работает на любой платформе; выбирайте площадку по ликвидности и безопасности, а не по тому, что вы прочитали в руководстве.

Большинство новичков теряют свой криптосчёт не потому, что выбрали не ту монету. Они теряют его, потому что размер позиции неправильный ещё до начала сделки. Трейдер, который выбирает убыточные сделки в 60% случаев, может оставаться прибыльным. Трейдер, рискующий 10% за сделку, может выбирать прибыльные сделки в 70% случаев и всё равно обнулиться за плохой месяц. Это руководство — математика, которая отделяет один исход от другого, построенная вокруг 1%-правила, трёх методов определения размера позиции, которые можно рассчитать за 60 секунд, четырёх типов стоп-лосса и того, когда каждый из них подходит, а также рамки ожидания через R-мультипликаторы, позволяющей измерить, действительно ли у вашей стратегии есть преимущество.

К концу вы получите предторговый чек-лист, который ничего не стоит, формулу размера позиции, применимую к любой паре, честную таблицу ожидания для оценки собственных результатов и методологию ведения журнала, которая накапливает мастерство месяцами. Мы продолжаем там, где остановились наше руководство по типам ордеров и руководство по чтению стакана — навык исполнения необходим, но недостаточен без математики риска под ним.

Почему большинство новичков обнуляются: математическая реальность

TLDR: Согласно обязательным раскрытиям CFD-брокеров по требованиям ESMA в рамках MiFID II, 70-85% розничных трейдеров теряют деньги в любом отдельно взятом квартале — и причина редко в стратегии, она в недостаточном резервировании капитала под убытки. Арифметика безжалостна: рискуя 10% на сделку и попав в десять убытков подряд, вы остаётесь с 0.90^10 ≈ 34.9% капитала, и для восстановления нужен рост на 187%, тогда как при риске 1% остаётся 0.99^10 ≈ 90.4%, а возврат на 10.6% занимает недели. Убыток асимметричен — потеря 50% требует роста на 100%, потеря 80% требует 400% — поэтому сложный процент работает против вас на спуске вдвое сильнее. Всё держится на трёх числах: процент риска на сделку, расстояние от входа до стоп-лосса и ожидаемый R-multiple вашей стратегии.

Самая часто цитируемая статистика в розничной торговле — «70-85% трейдеров теряют деньги в любом квартале» — подтверждена в нескольких раскрытиях информации брокеров CFD по требованию ESMA в рамках MiFID II, где каждый регулируемый брокер ЕС обязан публиковать процент розничных счетов, теряющих деньги. Причина редко в отсутствии стратегии. Это структурное недостаточное резервирование капитала против убытков. Трейдер, рискующий 10% капитала за сделку и попавший в десять последовательных убытков (маловероятно, но не абсурдно при любом честном проценте побед), остаётся с 0.90^10 ≈ 34.9% начального капитала — просадка, требующая 187% прибыли для восстановления. Тот же трейдер при 1% риска остаётся с 0.99^10 ≈ 90.4% капитала, требование восстановления 10.6%, занимающее недели, а не годы.

Скрытый враг — асимметрия. 50% убыток требует 100% прибыли для восстановления. 80% убыток требует 400% прибыли. Сложный процент работает против вас при падении в два раза сильнее, чем за вас при росте. Это не поведенческое наблюдение; это арифметика. Как только вы усвоите эту арифметику, каждое другое правило риска в этом руководстве станет очевидным, а не произвольным.

Три числа закрепляют всё, что следует далее: процент капитала, которым вы рискуете за сделку, расстояние между входом и стопом и ожидаемый R-мультипликатор стратегии, которой вы следуете. Сделайте эти три правильно, и остальное — исполнение. Сделайте их неправильно, и никакая техника входа, никакой графический паттерн и никакой ИИ-сигнал не спасут вас на достаточно длинной дистанции сделок.

1%-правило: почему меньший риск выигрывает чаще

TLDR: Правило 1% означает риск не более 1% от общего капитала на сделку — где ‘риск’ это сумма убытка в долларах при срабатывании стоп-лосса, а не размер позиции; на счёте $5,000 это ограничивает убыток до $50 на сделку. Почему 1% лучше 2% или 5% — это математика выживания: при риске 1% понадобилось бы около 69 убытков подряд, чтобы уполовинить счёт (статистически почти невозможно при любом реальном проценте побед), тогда как риск 5% после двадцати убытков оставляет всего 0.95^20 ≈ 35.8% капитала и требует восстановления на 179%. Профессионалы держат 0.5-1%, пока не покажут хотя бы 12 months стабильной прибыльности — относитесь к 1% как к жёсткому потолку на первый год, ведь упущенная выгода ничтожна по сравнению с тем выживанием, которое вы покупаете.

1%-правило гласит, что вы рискуете не более чем 1% от общего торгового капитала на любой одной сделке. «Риск» здесь — это не размер позиции, а сумма в долларах, которую вы потеряете, если сработает стоп-лосс. На счёте $5,000, 1% риска означает, что вы можете потерять максимум $50 за сделку. Сама позиция может быть больше, меньше или соответствовать в зависимости от расстояния до стопа.

Математика, объясняющая, почему 1% — устойчивый выбор, а не 2% или 5%, проста. Каждый 1% убыток снижает капитал до 99% от его предыдущего уровня. После 50 последовательных убыточных сделок — серии, которая никогда не должна происходить с любой разумной стратегией — капитал составляет 0.99^50 ≈ 60.5% от начального баланса. Чтобы уполовинить счёт, потребуется примерно 69 последовательных убытков (так как log(0.5) / log(0.99) ≈ 68.97). При реалистичном 50%-проценте побед вероятность 69 последовательных убытков настолько мала, что даже при одной сделке в день вы бы ждали дольше, чем возраст вселенной, чтобы столкнуться с этим.

Сравните это с 5%-риском за сделку. Двадцать последовательных убытков снижают капитал до 0.95^20 ≈ 35.8% начального капитала. Это восстановление требует 179% прибыли — в лучшем случае несколько месяцев, и только если та же стратегия, которая только что проиграла двадцать сделок, внезапно начнёт побеждать. Двадцать последовательных убытков при 50%-проценте побед редки, но не абсурдны; за пять лет активной торговли вы с этим столкнётесь. 1%-правило это переживёт; 5%-правило — нет.

Профессиональные трейдеры обычно работают между 0.5% и 1% за сделку, пока не продемонстрируют как минимум 12 месяцев стабильной прибыльности. Только тогда масштабирование до 1.5-2% обретает защитимый смысл, и только на тех стратегиях, которые доказали своё ожидание. Воспринимайте 1% как жёсткий потолок для вашего первого года. Подушка, которую вы отдаёте в выигрышных сделках, ничтожна по сравнению с выживанием, которое вы покупаете.

Размер позиции: предторговая формула (три метода)

Порядок неизменен: сначала определите размещение стопа по структуре графика, затем считайте размер — никогда не ужимайте стоп под уже выбранную позицию. Формулу расширяют три метода: Fixed % (выбор по умолчанию для новичка), Volatility-adjusted (стоп = 1.5-2× 14-day ATR; ATR у BTC держится примерно $2,800-3,000 около $100K) и Fractional Kelly (1/4 Kelly, только когда у вас 100+ сделок с измеренной expectancy).

Существует одна основная формула, которую расширяют все остальные методы:

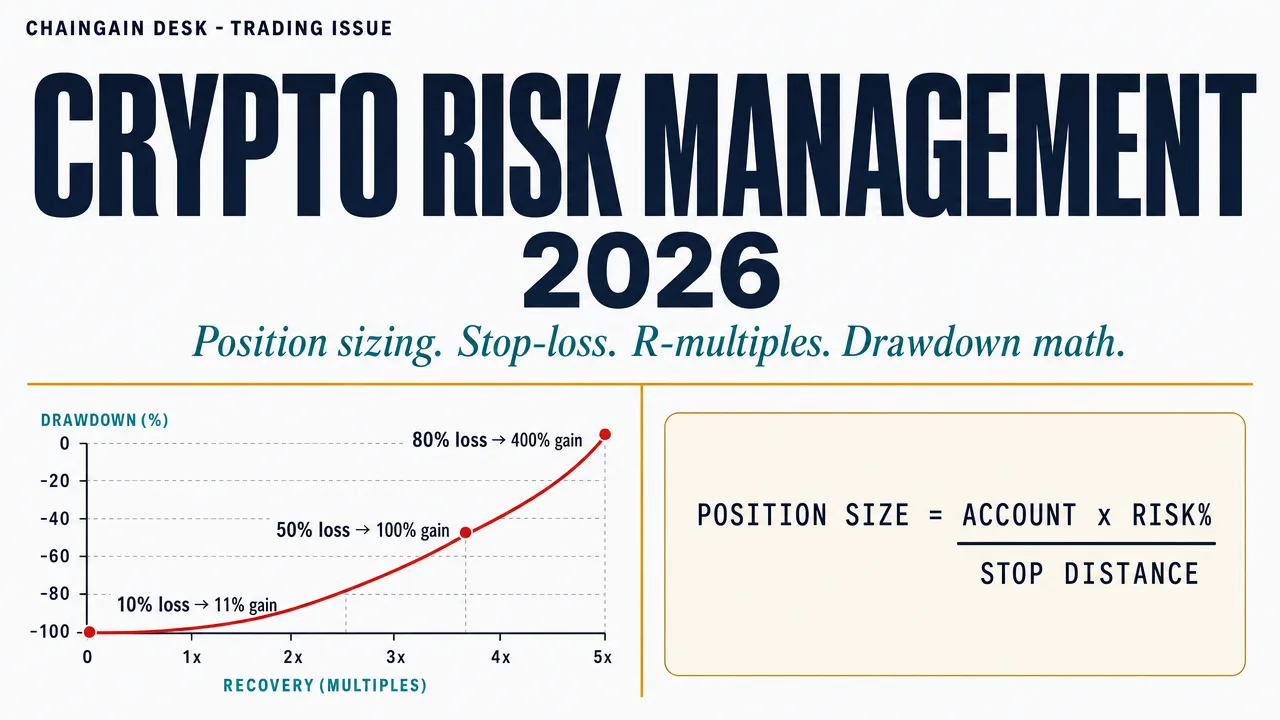

Размер позиции = (Размер счёта × Риск%) ÷ Расстояние до стопа

Пример: счёт $5,000, 1% риска, 5% расстояние до стопа от входа. Размер позиции = ($5,000 × 0.01) ÷ 0.05 = $1,000. Вы покупаете актив на $1,000; если сработает стоп при -5%, вы теряете $50, что составляет ровно 1% счёта.

Формула всегда работает в этом порядке: сначала размер счёта, затем процент риска, потом расстояние до стопа. Вы никогда не подгоняете стоп под размер позиции, который уже решили — это самое распространённое обращение причины и следствия в розничной торговле и причина того, что большинство «жёстких стопов» срабатывают на шуме. Решите размещение стопа по структуре графика, а затем рассчитайте размер позиции из математики. Три метода расширяют основную формулу:

| Метод | Как определяет размер | Лучше всего для | Компромисс |

|---|---|---|---|

| Фиксированный % (1%-правило) | Всегда рискуете 1% капитала, размер позиции масштабируется обратно расстоянию до стопа | Новички и любой счёт, который ещё не установил ожидание | Игнорирует режим волатильности — те же 1% в спокойные дни и в дни хаоса |

| С учётом волатильности (на основе ATR) | Расстояние до стопа = 1.5-2× от 14-дневного ATR актива; размер позиции масштабируется соответственно | Мульти-активные трейдеры, любой, торгующий и BTC, и альткоинами | Требует отслеживания ATR; некоторые платформы его скрывают |

| Дробный Kelly (1/4 Kelly) | Оптимальный размер из критерия Келли (f* = [p × (1+b) − 1] / b, где p — ваш исторический процент побед, b — средний выигрыш, делённый на средний проигрыш), затем делёный на 4 для безопасности | Трейдеры со 100+ сделками измеренного ожидания | Полный Kelly слишком агрессивен для крипто; нужны точные входы p и b |

Метод с учётом волатильности важен, потому что 14-дневный ATR Биткоина в 2026 году колебался примерно между $2,000 и $3,000 в зависимости от уровня цены — когда BTC около $100K, ATR группируется около $2,800-3,000. Плоский 5%-стоп на BTC сильно отличается от 5%-стопа на малокапитализированном альткоине, чей ATR может быть 8% или больше. Стоп на основе ATR отслеживает волатильность, которую актив фактически демонстрирует, и предотвращает преждевременные срабатывания на шуме. Индикатор ATR(14) от TradingView бесплатен и доступен на всех основных парах.

Дробный Kelly — на потом. Полная формула Келли максимизирует долгосрочный рост, предполагая, что вы знаете вероятность побед (p) и шансы (b) точно — а криптотрейдеры никогда не знают их точно на перспективной основе. Анализ Kelly в крипто от CoinMarketCap рекомендует использовать 1/4 Kelly (одну четверть от того, что предлагает полный Kelly) для поглощения ошибки оценки. Если полный Kelly говорит «размер 8% за сделку», 1/4 Kelly говорит 2% — всё ещё агрессивно по стандартам 1%-правила, но математически защитимо, если ваше ожидание хорошо измерено.

Типы стоп-лосса: выбор правильного инструмента для режима волатильности

TLDR: Стоп-лосс обеспечивает соблюдение вашей математики размера позиции — если он не срабатывает, потому что вы его передвинули или пропустили, ваш ‘1% риска’ фиктивен. Четыре типа подходят разным режимам: жёсткий серверный стоп (выбор по умолчанию, ведь он переживёт сон, поездку и сбои биржи), трейлинг-стоп (следование за трендом с защитой прибыли, но выбивает на пилообразном рынке), ментальный стоп (почти никогда для новичков — дисциплина подводит более чем в 70% случаев) и стоп по времени (окна возврата к среднему). Ставьте стоп чуть за значимой структурой — ниже свинг-минимума или за 1.5× 14-day ATR — а не плоско ‘2% ниже входа’, что почти гарантированно выбьет вас на шуме.

Стоп-лосс — это механизм, который обеспечивает математику размера вашей позиции. Если стоп никогда не срабатывает — потому что вы его подвинули, удалили или никогда не устанавливали — ваш расчёт «1% риска» вымысел. На большинстве бирж существуют четыре типа стоп-лосса, и каждый подходит для разного режима волатильности и уровня уверенности.

| Тип | Как работает | Использовать когда | Избегать когда |

|---|---|---|---|

| Жёсткий стоп (на стороне сервера) | Лимитный или рыночный ордер, размещённый на бирже, срабатывающий автоматически | По умолчанию. Вы спите, путешествуете, биржа упала — ваш стоп всё равно существует | Пара имеет тонкую ликвидность ниже стопа (проскальзывание при срабатывании) |

| Скользящий стоп | Стоп движется вверх (лонг) или вниз (шорт) на процент по мере благоприятного движения цены | Следование тренду с защитой прибыли; расширение волатильности | Боковые рынки — выбивает на пилообразных движениях |

| Ментальный стоп | Трейдер наблюдает за уровнем цены и выходит вручную при пробое | Крайне редкие сценарии; когда известная охота за ликвидностью нацелена на серверные стопы | Почти никогда для новичков — частота провалов дисциплины 70%+ |

| Временной стоп | Выйти, если сделка не двинулась в вашу пользу за N часов/дней | Сделки на возврате к среднему или новостные с временным окном тезиса | Следование тренду — обрезает прибыльные сделки рано |

Размещение стопа — это второе решение, и оно структурное, а не произвольное. Неправильное размещение — «ровно 2% ниже входа независимо от графика» — это практически гарантирует выбивание нормальным шумом. Правильное размещение — чуть за ближайшей значимой структурой: ниже свинг-минимума, ниже дневного уровня поддержки или за 1.5× от 14-дневного ATR. Посмотрите на график, найдите уровень, который при пробое аннулирует ваш торговый тезис, и поместите стоп немного за ним. Затем рассчитайте размер позиции из этого расстояния.

Два предупреждения об исполнении важны. Во-первых, на неликвидных парах ваш стоп может проскользнуть — цена срабатывания и цена исполнения могут отличаться на несколько процентов. Всегда проверяйте стакан на уровне стопа перед определением размера (наше руководство по стакану это охватывает). Во-вторых, «охота на стопы» реальна на определённых биржах и парах — крупные игроки иногда продавливают цену через очевидные кластерные уровни, чтобы спровоцировать розничные стопы. Размещение вашего стопа на несколько процентов ниже очевидного уровня (а не точно на нём) снижает уязвимость к охоте, не меняя вашу логику аннулирования.

R-мультипликаторы: математика, измеряющая преимущество

TLDR: R-multiple, популяризированный Van K. Tharp, измеряет, есть ли у вашей стратегии реальное преимущество: R это сумма, которой вы рисковали, поэтому при риске $50 прибыль $100 это +2R, а срабатывание стопа это -1R, что нормирует результаты по разным размерам позиций. Единственное важное уравнение — expectancy = (Win Rate × Avg Win in R) − (Loss Rate × 1); при 50% побед с прибылями +1.5R и убытками -1R получается +0.25R на сделку, или около +$1,250 за 100 сделок при риске $50 каждая. Ловушка в том, что один лишь высокий процент побед бессмысленен — скальпер с 60% побед при средних +0.6R против убытков -1R тихо убыточен на уровне -0.04R, как только бьют комиссии. Отслеживайте реальную expectancy после 30 сделок; ниже +0.1R стратегии нужна структурная перемена, а не больше уверенности.

Как только ваш размер позиции и стопы дисциплинированы, следующий вопрос — действительно ли у вашей стратегии есть преимущество. Рамки, отвечающие на это, — R-мультипликаторы, популяризированные Ваном К. Тарпом в Trade Your Way to Financial Freedom. R — это сокращение для суммы в долларах, которой вы рисковали в сделке. Если вы рисковали $50, тогда 1R = $50. Сделка, приносящая $100, — это +2R. Сделка, попадающая на стоп при -$50, — это -1R.

Зачем использовать R вместо долларов? Потому что R нормализует разные размеры позиций. $1,000 победитель от $50 риска — это +20R; $5,000 победитель от $1,000 риска — это +5R. Первый — гораздо лучший результат относительно развёрнутого капитала. R-мультипликаторы позволяют сравнивать сделки, стратегии и трейдеров на общей шкале. Единственное уравнение, которое суммирует, есть ли у вас преимущество, — это ожидание:

Ожидание (R за сделку) = (Процент побед × Среднее R побед) − (Процент проигрышей × 1)

Пример: 50% процент побед, средний победитель +1.5R, средний проигрыш -1R. Ожидание = (0.50 × 1.5) − (0.50 × 1) = 0.75 − 0.50 = +0.25R за сделку. На 100 сделках, рискуя $50 каждая, ожидаемая прибыль 0.25 × 100 × $50 = +$1,250.

Положительное ожидание — единственное, что имеет значение в долгосрочной перспективе. Всё остальное — процент побед, средний размер победителя, серии — это просто декомпозиция ожидания. Четыре сценария ниже иллюстрируют, как одна и та же математика риска проигрывается на очень разных типах стратегий и психологических профилях, включая два, которые выглядят прибыльными, но тихо отрицательны. Знание того, какой профиль вам подходит, важнее, чем погоня за самым высоким процентом побед.

| Профиль | Процент побед | Среднее R побед | Среднее R проигрышей | Ожидание | Психологическое соответствие |

|---|---|---|---|---|---|

| Трендовик | 40% | +3R | -1R | +0.6R | Комфортно проигрывает 6 из 10; терпелив на хоум-ранах |

| Сбалансированный свинг | 50% | +1.5R | -1R | +0.25R | Победы и поражения примерно равны; устойчивый ритм |

| Скальпер | 60% | +0.6R | -1R | -0.04R ⚠️ | Выглядит прибыльно; тайно отрицательно, как только комиссии и проскальзывание разъедают мелкие победы |

| Возврат к среднему | 70% | +0.4R | -1R | -0.02R ⚠️ | Чувствуется отлично (много побед); 30% потерь при полном -1R всё равно дают отрицательный итог |

Жестокая правда, которую раскрывает эта таблица: высокий процент побед сам по себе бессмыслен. Стратегия с 70%-победами, чьи победители усредняют только 0.4R, в то время как проигрыши остаются на -1R, истощает капитал, даже хотя шесть из десяти сделок чувствуются хорошо. Большинство новичков тяготеют к стратегиям с высоким процентом побед, потому что они чувствуются лучше — но чувствовать себя лучше не то же самое, что зарабатывать деньги. Отслеживайте ваше фактическое ожидание после 30 сделок. Если оно ниже +0.1R, вашей стратегии нужно структурное изменение, а не больше уверенности.

Восстановление после просадки: асимметрия, которая убивает счета

TLDR: Восстановление после просадки — это точная и беспощадная арифметика: Required Gain = Loss ÷ (1 − Loss), поэтому просадка 20% требует роста на 25%, просадка 50% требует 100%, а просадка 80% требует статистически невосстановимых 400%. Асимметрия нарастает нелинейно по мере углубления убытков, и именно ради этого существует правило 1% — чтобы удержать вас от нижних строк, где математика восстановления становится карающей. Прямо отсюда следует практическая защита: установите личный предохранитель, который останавливает торговлю, как только счёт упадёт на 15% от пика, разберите каждую запись в журнале, чтобы отделить провал стратегии от провала исполнения и от дисперсии, затем уполовиньте размеры позиций, пока не вернётесь в пределы 5% от пика.

Каждый убыток требует непропорционально большей прибыли для восстановления. Это не метафора и не поведенческое утверждение — это арифметика. Формула точна и жестока:

Требуемая прибыль для восстановления = Убыток ÷ (1 − Убыток)

20% просадка не стирается 20% прибылью. Она стирается 25% прибылью (0.20 ÷ 0.80 = 0.25). 50% просадка требует 100% прибыли. Асимметрия усиливается нелинейно по мере углубления убытков.

| Просадка | Требуемая прибыль для восстановления | Серьёзность | Что требует |

|---|---|---|---|

| 10% | 11.1% | Рутинная | Случается со всеми; восстанавливается за недели при положительном ожидании |

| 20% | 25% | Существенная | Болезненная, но восстанавливаемая; пересмотрите предположения стратегии перед торговлей большим размером |

| 30% | 42.9% | Серьёзная | Требует полного пересмотра стратегии и уменьшения размера во время восстановления |

| 50% | 100% | Угрожающая карьере | Восстанавливайте с минимального размера; предполагайте, что стратегия больше не та, которую следует использовать |

| 80% | 400% | Статистически невосстанавливаемая | Большинство трейдеров никогда не восстанавливаются; требуемая математика превышает любое реалистичное окно сложного процента |

Последствие для управления рисками структурно. 1%-правило не произвольно; это доза, которая удерживает вас от зон восстановления, где математика становится карательной. Серия из двадцати последовательных убытков при 5%-риске — возможна за пять лет активной торговли — снижает капитал до 0.95^20 ≈ 35.8% начального капитала и требует примерно 179% для безубыточности. Нет честной стратегии доходности, которая надёжно даёт +179%. Та же серия при 1%-риске оставляет капитал на 0.99^20 ≈ 81.8%, 22% просадка, восстанавливающаяся месяцами, а не годами.

Одна защитная практика следует из этой таблицы: установите для себя предохранитель максимальной просадки. Если счёт падает на 15% от пика, прекратите торговать. Просмотрите каждую сделку в журнале. Определите, пришли ли убытки от провала стратегии (преимущество исчезло), провала исполнения (стратегия работает, но вы её не следовали) или дисперсии (вы правильно следовали стратегии и не повезло). Затем уменьшите размеры позиций вдвое, пока не вернётесь в пределах 5% от пика. Это единственное правило предотвращает большинство катастрофических обнулений.

Скрытый риск корреляции в «диверсификации» альткоинами

TLDR: Держать десять альткоинов — это не диверсификация, а иллюзия корреляции. Альткоины показывают коэффициенты корреляции с биткоином между 0.7 и 0.95 в стрессовые периоды, поэтому когда BTC падает на 20%, ‘диверсифицированная’ корзина альтов обычно теряет 25-40%, а во время краха LUNA 2022, депега SVB-USDC 2023 и оттоков из ETF 2024 эти корреляции сошлись к почти 1.0 — ровно тогда, когда вам нужна была защита. Настоящая диверсификация происходит на уровне классов активов: держите значимые резервы стейблкоинов (30-50% в USDT, USDC или их миксе в неопределённые режимы, чья корреляция с просадками BTC близка к нулю), распределяйтесь по действительно некоррелированным классам вроде акций или облигаций, а если уж держите альты, выбирайте разные нарративные сегменты, а не десять одинаковых.

В традиционных финансах удержание десяти некоррелированных активов снижает дисперсию портфеля примерно пропорционально квадратному корню числа активов. В крипто это почти никогда не работает, потому что альткоины демонстрируют коэффициенты корреляции с Биткоином между 0.7 и 0.95 в стрессовые периоды — это значит, когда BTC падает на 20%, ваша «диверсифицированная» корзина альткоинов обычно падает на 25-40%, часто больше.

Корреляция не постоянна. Во время спокойных бычьих рынков альткоины слегка отделяются, и индивидуальные нарративы движут доходностями. Во время коррекций, паник и шоков бирж корреляции сходятся к почти 1.0. Крах LUNA 2022 года, депег USDC во время уикенда SVB 2023 года и события оттока спот ETF 2024 года — все производили почти идеальную корреляцию альткоинов с нисходящим движением BTC. Диверсификация, которую вы думали, что у вас была, исчезла именно тогда, когда она вам была нужна.

Три структурных шага обеспечивают реальную диверсификацию, а не косметическую. Во-первых, удерживайте значительные резервы стейблкоинов — 30-50% в USDT, USDC или смесь во время неопределённых режимов. Стейблкоины не являются нулевым риском (мы покрыли сценарии заморозки и депега в нашем руководстве по заморозке USDT), но их корреляция с просадками BTC близка к нулю. Во-вторых, диверсифицируйте между классами активов, а не внутри альткоинов — акции, недвижимость, золото или государственные облигации действительно некоррелируют с крипто на многомесячных окнах. В-третьих, если вам нужно держать несколько альткоинов, выбирайте из разных нарративных корзин (L1, DeFi, гейминг, ИИ, RWA), а не десять одного типа.

Ничто из этого не устраняет риск корреляции — это смягчает его. Честная формулировка: крипто — это одна большая ставка на единый класс активов, и ваша реальная диверсификация происходит на уровне класса активов, а не на уровне токена. Признание этого предотвращает ложную уверенность, которая разрушает портфели, когда BTC корректируется на 30%, а «диверсифицированная» корзина альткоинов корректируется на 50%.

Торговый журнал: как преимущество накапливается

TLDR: Математика риска без измерения — это театр: торговый журнал и есть то, что превращает формулы в накопительный навык, ведь без него вы не сможете посчитать реальный процент побед, среднюю прибыль, средний убыток или expectancy и потому не отличите преимущество от везения. Полезная запись содержит восемь полей, фиксируемых менее чем за sixty seconds: дата и пара; цены входа, стопа и цели; размер позиции и риск в долларах; название сетапа; результат в R и P&L; причина выхода; урок в одно предложение; и скриншоты входа/выхода. После 30 сделок посчитайте две вещи — expectancy (есть ли у стратегии преимущество) и оценку дисциплины (доля сделок, где вы выдержали размер и стоп по плану), ведь положительная expectancy, загубленная небрежным исполнением, выглядит точно так же, как полное отсутствие преимущества. Бесплатные таблицы работают; инструменты вроде TraderSync (~$29/month) или Edgewonk (~€170 разово) лишь добавляют автоматизацию.

Математика риска без измерения — это театр. Торговый журнал — это инструмент, превращающий математику в накапливающееся мастерство. Без журнала вы не можете рассчитать ваш фактический процент побед, среднего победителя, среднего проигравшего или ожидание — что значит вы не можете сказать, есть ли у вас преимущество или вы работаете на удаче. Большинство новичков пропускают этот шаг. Это привычка с самым высоким рычагом в торговле.

Полезная запись в журнале имеет восемь полей, каждое фиксируемое менее чем за шестьдесят секунд:

- Дата и пара — для фильтрации по месяцу и активу

- Цена входа, цена стопа, целевая цена — определяет R сделки

- Размер позиции и долларовый риск (R) — проверяет дисциплину размера

- Название сетапа — стратегия или паттерн, инициирующий вход

- Результат (цена, R-мультипликатор, долларовый P&L) — итог

- Причина выхода — попадание стопа, попадание цели, ручной выход, временной стоп

- Ошибка или урок — одно предложение, даже на победителях

- Скриншот входа и выхода — для последующего обзора паттернов

После 30 сделок имеют значение два вычисления. Рассчитайте ожидание: (Процент побед × Среднее R победителя) − (Процент проигрышей × 1). Это говорит вам, есть ли у вашей стратегии преимущество в том виде, в котором вы её ведёте. Рассчитайте «оценку дисциплины»: процент сделок, где вы правильно определили размер, использовали запланированный стоп и не двигали стоп. Это говорит вам, исполняется ли ваше преимущество — если оно у вас есть — чисто. Положительное ожидание, которое вы портите плохим исполнением, выглядит идентично отсутствию преимущества вообще.

Бесплатные шаблоны таблиц работают нормально; платные инструменты вроде TraderSync (~$29/месяц) или Edgewonk (~€170 разово) добавляют автоматизацию, но не требуются для начала. Первые 90 дней ведения журнала — это самое ценное торговое образование, которое вы можете дать себе, и оно ничего не стоит, кроме шестидесяти секунд за сделку.

Распространённые ошибки управления рисками новичков

TLDR: Типичные ошибки новичков — это предсказуемые модели провала, а не мнения. Расчёт позиции до выбора стопа переворачивает причину и следствие и порождает тесные стопы, которые выбивает шумом — всегда задавайте стоп от структуры графика, затем считайте размер от математики. Расширять стоп по мере приближения цены (‘оно развернётся’) — самая дорогая фраза в трейдинге; двигайте стопы только в сторону прибыли, никогда в обратную. Другие повторяющиеся ошибки: отсутствие заранее заданного выхода на прибыли, риск разными суммами на основе некалиброванной ‘уверенности’, наращивание размера после серий побед (следующие 100 сделок статистически идентичны прошлым), уменьшение размера после убытков при всё ещё положительной expectancy (что лишь оттягивает восстановление) и смешивание капитала между стратегиями, из-за чего результат уже не отнести ни к одной.

Ошибки ниже — это не мнения; это паттерны провала, которые появляются снова и снова в данных регуляторного раскрытия и статистике отсева prop-фирм. Ни одна из них не экзотична. Все легко исправляются после распознавания.

- Сначала размер позиции, потом выбор стопа. Обращение причины и следствия, производящее тугие стопы на шуме. Всегда выбирайте стоп из структуры графика, затем размер позиции из математики.

- Перемещение стопа шире, когда цена приближается к нему. «Развернётся» — самое дорогое предложение в торговле. Двигайте стоп в свою пользу (к прибыли) или принимайте убыток; никогда не расширяйте.

- Нет предопределённого выхода на победителях. Половина сделок, которые двигаются в прибыль, никогда не реализуется, потому что у трейдера нет плана взятия прибыли. Выберите цель или скользящее правило перед входом.

- Рискуйте разными суммами за сделку на основе уверенности. Уверенность некалибрована; ваши сделки «высокой уверенности» имеют то же ожидание, что и обычные на достаточно большой выборке. Рискуйте одинаковым R каждый раз.

- Увеличение размера после серий побед. 100 сделок после 5-победной серии статистически идентичны 100 до неё. Серии чувствуются значимыми; они не таковы.

- Уменьшение размера после убытков. Если у вашей стратегии положительное ожидание, уменьшение размера во время просадки только задерживает восстановление. Честно пересчитайте ожидание; если оно положительно, держите размер и доверяйте математике.

- Смешивание капитала между стратегиями. Если вы тестируете новую стратегию, выделите отдельный субсчёт. Смешивание делает атрибуцию производительности невозможной.

Часто задаваемые вопросы

Сколько капитала мне нужно, чтобы 1%-правило применялось значимо?

Математика работает на любом размере счёта, но применяются практические минимумы. С $1,000, 1% риска — это $10 за сделку, что достаточно мало, чтобы биржевые минимумы (обычно $5-10 минимальный ордер) и комиссии (0.1-0.4% taker fees) становились значительными трениями. $5,000-10,000 — это практический начальный диапазон, где математика работает чисто. Ниже того, делайте бумажную торговлю методологии три месяца перед увеличением размера; дисциплина важнее долларов сначала.

Когда я могу перейти от 1%-риска к 1.5% или 2%?

После как минимум 12 месяцев последовательного ведения журнала и измеренного ожидания +0.2R или выше на как минимум 100 сделках. Даже тогда масштабируйте 0.25%-инкрементами и пересматривайте после ещё 50 сделок. Большинству трейдеров никогда не нужно масштабировать выше 1%; дополнительная доходность от увеличения размера мала по сравнению со стоимостью выживания, если оценки ожидания были неверны.

Использовать ментальный стоп или жёсткий стоп на бирже?

По умолчанию — жёсткий стоп на бирже. Ментальные стопы проваливаются по той же причине, по которой провалы диетпланы в полночь — дисциплина деградирует, когда эмоция пиковая, а эмоция пиковая именно тогда, когда стоп должен сработать. Единственные защитимые причины для ментального стопа: чрезвычайно неликвидная пара, где жёсткий стоп сильно проскользнёт, или известная среда охоты на стопы, где вы размещаете стоп ментально дальше, чем разместили бы на бирже. Оба случая требуют явного журналного обоснования.

Когда плечо имеет смысл с точки зрения управления рисками?

Плечо не меняет математику размера позиции напрямую — ваш долларовый риск за сделку всё равно должен быть 1% капитала независимо от плеча. Что плечо делает, так это увеличивает ваш эффективный размер позиции для данного долларового риска, что важно только если ваши стопы достаточно тугие, что 1%-риск без плеча производит позицию слишком маленькую, чтобы быть значимой. Для большинства новичков со счетами $5,000-50,000 и разумными стопами плечо выше 2-3x добавляет риск ликвидации без пропорциональной выгоды. Жидкий стейкинг и DeFi-доходность часто лучшие инструменты эффективности капитала, чем плечо.

Могут ли ИИ-боты автоматизировать эту методологию рисков?

Уважаемые бот-платформы могут навязать правила определения размера позиции и стоп-лосса — эту часть легко автоматизировать. Что они не могут автоматизировать, так это суждение о размещении стопа (где структура аннулирует сделку), обнаружение режима корреляции (когда ваша «диверсифицированная» корзина внезапно коррелирует) или пересмотр ожидания после смены режима. Воспринимайте боты как дисциплину исполнения, а не стратегическое суждение. Наш честный обзор инструментов ИИ-трейдинга охватывает то, что 99% бот-питчей делают неправильно.

Собираем всё воедино

Управление рисками в крипто — это не чек-лист банальностей — это небольшой набор формул, которые при последовательном применении отделяют выживание от обнуления на тысячах сделок. 1%-правило держит вас в игре. Формула размера позиции превращает ваш процент риска в фактическое количество ордера. Матрица решений стоп-лосса подбирает инструмент под режим волатильности. Рамки R-мультипликаторов позволяют измерить, есть ли у вашей стратегии преимущество. Математика асимметрии просадки напоминает вам, почему первые три правила имеют значение.

Применяйте это последовательно три месяца, и вы тихо обойдёте 80% розничных трейдеров, которые всё ещё спорят, какую монету купить. Выборы редко имеют значение. Размер всегда имеет.

Продолжить обучение

- Типы крипто-ордеров объяснены 2026 — слой исполнения, работающий под решениями вашего стоп-лосса

- Стаканы и глубина рынка криптовалют — проверка проскальзывания на уровне вашего стопа перед определением размера

- Как читать крипто-графики — структура, движущая значимое размещение стопа

- ИИ-крипто-трейдинг 2026: инструменты, которые работают — выбор параметров риска бота, сделанный честно

- Гид новичка по ИИ-торговым ботам — автоматизация правил риска в этой статье

- 7 паттернов крипто-скама — заявления «гарантированной доходности» и почему они нарушают математику риска

- Дрейф AML-оценки — замороженные средства как непредвиденный риск, который не покрывает никакой стоп-лосс

Редакционный псевдоним · ChainGain

Alex Mercer — редакционный псевдоним, используемый в образовательных материалах ChainGain о криптовалютах. Статьи основаны на источниках, на которые даны ссылки, и воспроизводимых сравнениях. Редакционный профиль

Эта статья является образовательным контентом, а не финансовым советом. Криптотрейдинг включает значительный риск полной потери. Математические рамки здесь описывают, как ведёт себя риск; они не гарантируют никакого исхода. Прошлая производительность не указывает на будущие доходы. Проконсультируйтесь с лицензированным финансовым консультантом перед принятием инвестиционных решений. Источники: BIS Quarterly Review 2024 анализ розничного крипто-участия, раскрытия брокеров ESMA MiFID II, рамки R-мультипликаторов Вана К. Тарпа, анализ дробного Kelly для крипто от CoinMarketCap Academy, документация индикатора TradingView ATR(14), исследование ликвидности Kaiko.