Manajemen Risiko Crypto 2026: Position Sizing, Stop-Loss & R-Multiples untuk Pemula

Daftar Isi

Pengungkapan afiliasi: Ini adalah panduan edukasi tentang metodologi risiko. Tidak ada bursa atau produk yang direkomendasikan di bawah ini. Matematika di sini bekerja di platform mana pun; pilih tempat trading Anda berdasarkan likuiditas dan keamanan, bukan berdasarkan apa yang Anda baca dalam panduan.

Sebagian besar pemula tidak menghabiskan akun crypto mereka karena memilih koin yang salah. Mereka menghabiskannya karena ukuran posisi mereka salah bahkan sebelum trading dimulai. Trader yang memilih kalah 60% dari waktu masih bisa tetap menguntungkan. Trader yang berisiko 10% per trade bisa memilih pemenang 70% dari waktu dan tetap mencapai nol di bulan yang buruk. Panduan ini adalah matematika yang memisahkan satu hasil dari yang lain — dibangun di sekitar aturan 1%, tiga metode position sizing yang dapat Anda hitung dalam 60 detik, empat jenis stop-loss dan kapan masing-masing cocok, dan kerangka kerja ekspektasi R-multiple yang memungkinkan Anda mengukur apakah strategi Anda benar-benar memiliki edge.

Pada akhirnya Anda akan memiliki daftar periksa pra-trade yang tidak memerlukan biaya, formula position sizing yang dapat Anda terapkan pada pasangan apa pun, tabel ekspektasi yang jujur untuk membandingkan hasil Anda sendiri, dan metodologi jurnal yang menggabungkan keterampilan selama berbulan-bulan. Kami melanjutkan dari tempat panduan jenis order kami dan panduan membaca order book kami berhenti — keterampilan eksekusi diperlukan tetapi tidak cukup tanpa matematika risiko di bawahnya.

Mengapa Sebagian Besar Pemula Menghabiskan Akun: Realitas Matematika

TLDR: Dalam pengungkapan wajib broker CFD yang diharuskan ESMA di bawah MiFID II, 70-85% trader ritel merugi pada kuartal mana pun — dan penyebabnya jarang strategi, melainkan kurangnya cadangan modal terhadap kerugian. Aritmetikanya tak kenal ampun: mempertaruhkan 10% per transaksi melalui sepuluh kerugian beruntun menyisakan 0.90^10 ≈ 34.9% dari modal, sehingga butuh keuntungan 187% untuk pulih, sementara risiko 1% menyisakan 0.99^10 ≈ 90.4%, pemulihan 10.6% yang hanya makan waktu beberapa minggu. Kerugian itu asimetris — kerugian 50% butuh keuntungan 100% untuk balik, kerugian 80% butuh 400% — jadi bunga majemuk bekerja melawan Anda saat turun dua kali lebih keras. Tiga angka menjadi jangkar segalanya: persentase yang Anda risikokan per transaksi, jarak dari entry ke stop, dan R-multiple harapan dari strategi Anda.

Statistik yang paling sering dikutip dalam trading retail — “70-85% trader kehilangan uang dalam kuartal mana pun” — telah dikonfirmasi di berbagai pengungkapan broker CFD yang diwajibkan ESMA di bawah MiFID II, di mana setiap broker UE yang diatur diwajibkan untuk mempublikasikan persentase akun retail yang kehilangan uang. Penyebabnya jarang kurangnya strategi. Ini adalah kekurangan struktural cadangan modal terhadap kerugian. Trader yang berisiko 10% ekuitas per trade dan mengalami sepuluh kerugian berturut-turut (tidak mungkin tetapi tidak absurd pada tingkat kemenangan jujur mana pun) tersisa dengan 0.90^10 ≈ 34.9% dari modal awal — drawdown yang membutuhkan keuntungan 187% untuk pulih. Trader yang sama pada risiko 1% tersisa dengan 0.99^10 ≈ 90.4% dari modal, persyaratan pemulihan 10.6% yang membutuhkan minggu daripada tahun.

Musuh tersembunyi adalah asimetri. Kerugian 50% membutuhkan keuntungan 100% untuk pulih. Kerugian 80% membutuhkan keuntungan 400%. Bunga majemuk bekerja melawan Anda di jalan turun dua kali lebih keras daripada bekerja untuk Anda di jalan naik. Ini bukan pengamatan perilaku; ini adalah aritmetika. Setelah Anda menginternalisasi aritmetika itu, setiap aturan risiko lain dalam panduan ini menjadi jelas alih-alih sewenang-wenang.

Tiga angka mengikat semua yang mengikuti: persentase ekuitas yang Anda risikokan per trade, jarak antara entri Anda dan stop Anda, dan R-multiple yang diharapkan dari strategi yang Anda jalankan. Lakukan tiga hal ini dengan benar dan sisanya adalah eksekusi. Lakukan dengan salah dan tidak ada teknik entri, tidak ada pola grafik, dan tidak ada sinyal AI yang akan menyelamatkan Anda dalam jumlah trade yang cukup.

Aturan 1%: Mengapa Risiko Lebih Sedikit Menang Lebih Banyak

TLDR: Aturan 1% berarti merisikokan tidak lebih dari 1% total ekuitas per transaksi — di sini ‘risiko’ adalah jumlah kerugian dolar jika stop-loss Anda terpicu, bukan ukuran posisi; pada akun $5,000 ini membatasi kerugian maksimal $50 per transaksi. Alasan 1% mengalahkan 2% atau 5% adalah matematika bertahan hidup: pada risiko 1% perlu sekitar 69 kerugian beruntun untuk memangkas akun menjadi separuh (secara statistik nyaris mustahil pada tingkat kemenangan riil mana pun), sedangkan risiko 5% melalui dua puluh kerugian hanya menyisakan 0.95^20 ≈ 35.8% modal, menuntut pemulihan 179%. Para profesional menjalankan 0.5-1% sampai mereka menunjukkan setidaknya 12 months profitabilitas konsisten — perlakukan 1% sebagai plafon keras untuk tahun pertama Anda, karena keuntungan yang Anda relakan tak ada apa-apanya dibanding kelangsungan hidup yang Anda beli.

Aturan 1% menyatakan bahwa Anda tidak berisiko lebih dari 1% dari total ekuitas trading pada satu trade tunggal. “Risiko” di sini bukan ukuran posisi — itu adalah jumlah dolar yang akan Anda kehilangan jika stop-loss terpicu. Pada akun $5,000, risiko 1% berarti Anda dapat kehilangan paling banyak $50 per trade. Posisi itu sendiri bisa lebih besar, lebih kecil, atau cocok tergantung pada jarak stop.

Matematika di balik mengapa 1% adalah pilihan tahan lama daripada 2% atau 5% sangat sederhana. Setiap kerugian 1% mengurangi ekuitas menjadi 99% dari level sebelumnya. Setelah 50 trade kalah berturut-turut — rangkaian yang seharusnya tidak pernah terjadi dengan strategi yang masuk akal — ekuitas berada pada 0.99^50 ≈ 60.5% dari saldo awal. Untuk membagi dua akun, Anda akan membutuhkan sekitar 69 kerugian berturut-turut (karena log(0.5) / log(0.99) ≈ 68.97). Pada tingkat kemenangan realistis 50%, probabilitas 69 kerugian berturut-turut sangat kecil sehingga bahkan pada satu trade per hari Anda akan menunggu lebih lama dari usia alam semesta untuk menemuinya.

Bandingkan ini dengan risiko 5% per trade. Dua puluh kerugian berturut-turut mengurangi ekuitas menjadi 0.95^20 ≈ 35.8% dari modal awal. Pemulihan itu membutuhkan keuntungan 179% — paling cepat berbulan-bulan, dan hanya jika strategi yang sama yang baru saja kehilangan dua puluh trade tiba-tiba mulai menang. Dua puluh kerugian berturut-turut pada tingkat kemenangan 50% jarang tetapi tidak absurd; selama lima tahun trading aktif Anda akan menemuinya. Aturan 1% bertahan dari ini; aturan 5% tidak.

Trader profesional biasanya berjalan antara 0.5% dan 1% per trade sampai mereka menunjukkan setidaknya 12 bulan profitabilitas yang konsisten. Hanya kemudian penskalaan ke 1.5-2% masuk akal yang dapat dipertahankan, dan hanya pada strategi yang telah membuktikan ekspektasinya. Perlakukan 1% sebagai batas keras untuk tahun pertama Anda. Bantalan yang Anda berikan pada trade pemenang dikalahkan oleh kelangsungan hidup yang Anda beli.

Position Sizing: Formula Pra-Trade (Tiga Metode)

Urutannya tetap: tentukan dulu penempatan stop dari struktur grafik, baru hitung ukurannya — jangan pernah mengecilkan stop agar pas dengan posisi yang sudah Anda pilih. Tiga metode memperluas rumus ini: Fixed % (default bagi pemula), Volatility-adjusted (stop = 1.5-2× dari 14-day ATR; ATR BTC berkisar sekitar $2,800-3,000 saat dekat $100K), dan Fractional Kelly (1/4 Kelly, hanya setelah Anda punya 100+ transaksi dengan expectancy terukur).

Ada satu formula inti yang diperluas oleh setiap metode lain:

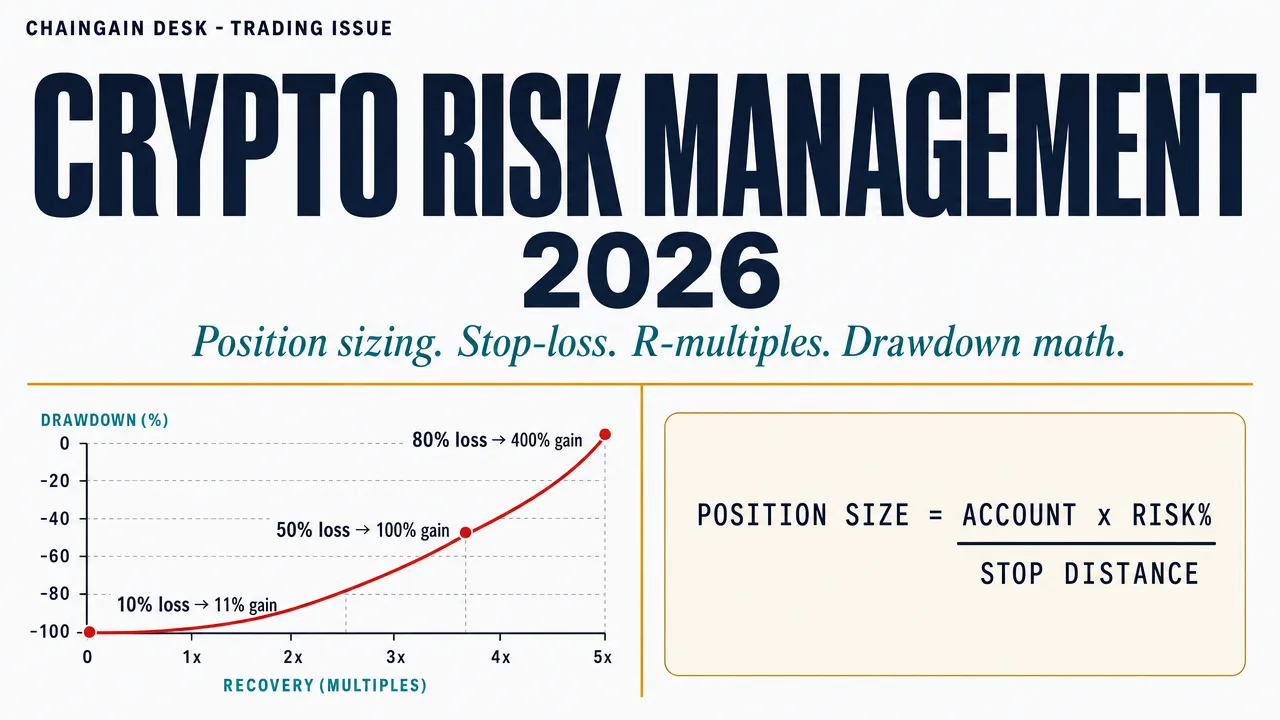

Ukuran Posisi = (Ukuran Akun × Risiko%) ÷ Jarak Stop

Contoh: akun $5,000, risiko 1%, jarak stop 5% dari entri ke stop-loss. Ukuran posisi = ($5,000 × 0.01) ÷ 0.05 = $1,000. Anda membeli aset senilai $1,000; jika stop terpicu pada -5%, Anda kehilangan $50, yang persis 1% dari akun.

Formula selalu berjalan dalam urutan ini: ukuran akun pertama, persentase risiko kedua, jarak stop ketiga. Anda tidak pernah menyesuaikan stop agar sesuai dengan ukuran posisi yang sudah Anda putuskan — itu adalah pembalikan sebab dan akibat yang paling umum dalam trading retail dan alasan mengapa sebagian besar “stop ketat” terkena noise. Tentukan penempatan stop dari struktur grafik, lalu hitung ukuran posisi dari matematika. Tiga metode memperluas formula inti:

| Metode | Cara mengukur | Terbaik untuk | Trade-off |

|---|---|---|---|

| % Tetap (aturan 1%) | Selalu berisiko 1% dari ekuitas, ukuran posisi berbanding terbalik dengan jarak stop | Pemula dan akun mana pun yang belum membentuk ekspektasi | Mengabaikan rezim volatilitas — 1% yang sama pada hari tenang dan hari kacau |

| Disesuaikan volatilitas (berbasis ATR) | Jarak stop = 1.5-2× ATR 14 hari aset; ukuran posisi mengukur sesuai | Trader multi-aset, siapa pun yang trading BTC dan altcoin | Memerlukan pelacakan ATR; beberapa platform menyembunyikannya |

| Kelly Pecahan (1/4 Kelly) | Ukuran optimal dari kriteria Kelly (f* = [p × (1+b) − 1] / b, di mana p adalah tingkat kemenangan historis Anda dan b adalah pemenang rata-rata Anda dibagi dengan pecundang rata-rata Anda), lalu bagi dengan 4 untuk keamanan | Trader dengan 100+ trade data ekspektasi terukur | Kelly penuh terlalu agresif untuk crypto; membutuhkan input p dan b yang akurat |

Metode yang disesuaikan volatilitas penting karena ATR 14 hari Bitcoin pada tahun 2026 telah berjalan antara sekitar $2,000 dan $3,000 tergantung pada level harga — ketika BTC mendekati $100K, ATR berkumpul di sekitar $2,800-3,000. Stop 5% datar pada BTC sangat berbeda dari stop 5% pada altcoin small-cap yang ATR-nya mungkin 8% atau lebih. Stop berbasis ATR melacak volatilitas yang sebenarnya ditunjukkan aset dan mencegah pemicu prematur pada noise. Indikator ATR(14) TradingView gratis dan tersedia di setiap pasangan utama.

Kelly pecahan adalah untuk nanti. Formula Kelly penuh memaksimalkan pertumbuhan jangka panjang dengan asumsi Anda mengetahui probabilitas kemenangan (p) dan peluang (b) secara tepat — dan trader crypto tidak pernah mengetahui ini secara tepat berdasarkan pandangan ke depan. Analisis Kelly CoinMarketCap dalam crypto merekomendasikan menjalankan 1/4 Kelly (seperempat dari apa yang disarankan Kelly penuh) untuk menyerap kesalahan estimasi. Jika Kelly penuh mengatakan “ukuran 8% per trade,” 1/4 Kelly mengatakan 2% — masih agresif menurut standar aturan 1% tetapi dapat dipertahankan secara matematis jika ekspektasi Anda terukur dengan baik.

Jenis Stop-Loss: Memilih Alat yang Tepat untuk Rezim Volatilitas

TLDR: stop-loss adalah mekanisme yang menegakkan matematika ukuran posisi Anda — jika ia tak pernah terpicu karena Anda menggesernya atau melewatkannya, maka ‘risiko 1%’ Anda hanyalah fiktif. Empat tipe cocok untuk rezim berbeda: hard stop sisi server (default, karena ia tetap ada saat Anda tidur, bepergian, dan bursa down), trailing stop (mengikuti tren dengan proteksi profit, tetapi terseret keluar di pasar sideways yang bergejolak), mental stop (nyaris tak pernah untuk pemula — disiplin gagal lebih dari 70% kasus), dan time-based stop (jendela mean-reversion). Tempatkan stop tepat di luar struktur yang bermakna — di bawah swing low atau di luar 1.5× dari 14-day ATR — jangan pernah datar ‘2% di bawah entry’, yang hampir pasti membuat Anda ter-stop oleh noise.

Stop-loss adalah mekanisme yang menegakkan matematika ukuran posisi Anda. Jika stop tidak pernah terpicu — karena Anda memindahkannya, menghapusnya, atau tidak pernah mengaturnya — perhitungan “risiko 1%” Anda fiktif. Empat jenis stop-loss ada di sebagian besar bursa, dan masing-masing cocok dengan rezim volatilitas dan tingkat keyakinan yang berbeda.

| Jenis | Cara kerja | Gunakan saat | Hindari saat |

|---|---|---|---|

| Hard stop (sisi server) | Order limit atau market beristirahat di bursa yang terpicu secara otomatis | Default. Anda tidur, Anda bepergian, bursa down — stop Anda masih ada | Pasangan memiliki likuiditas tipis di bawah stop (slippage saat dipicu) |

| Trailing stop | Stop bergerak naik (long) atau turun (short) sebesar persentase saat harga bergerak menguntungkan | Mengikuti tren dengan perlindungan keuntungan; volatilitas berkembang | Pasar mendatar bergejolak — terseret keluar oleh whipsaw |

| Mental stop | Trader mengamati level harga dan keluar secara manual jika dilanggar | Skenario tepi langka ekstrem; ketika perburuan likuiditas yang dikenal menargetkan stop sisi server | Hampir tidak pernah untuk pemula — tingkat kegagalan disiplin 70%+ |

| Stop berbasis waktu | Keluar jika trade tidak bergerak menguntungkan Anda dalam N jam/hari | Mean-reversion atau trade berbasis berita dengan jendela waktu tesis | Mengikuti tren — memotong pemenang lebih awal |

Penempatan stop adalah keputusan kedua dan bersifat struktural, bukan sewenang-wenang. Penempatan yang salah adalah “tepat 2% di bawah entri terlepas dari grafik” — yang hampir menjamin akan dihentikan oleh noise normal. Penempatan yang benar adalah tepat di luar struktur bermakna terdekat: di bawah swing low, di bawah level dukungan harian, atau di luar 1.5× ATR 14 hari. Lihat grafik, temukan level yang, jika dilanggar, membatalkan tesis trade Anda, dan letakkan stop sedikit melewatinya. Kemudian hitung ukuran posisi dari jarak itu.

Dua peringatan eksekusi penting. Pertama, pada pasangan tidak likuid stop Anda mungkin slip — harga pemicu dan harga isi dapat berbeda beberapa persen. Selalu periksa grafik kedalaman pada level stop sebelum mengukur (panduan order book kami mencakup ini). Kedua, “perburuan stop” nyata di bursa dan pasangan tertentu — pemain besar terkadang mendorong harga melalui level cluster yang jelas untuk memicu stop retail. Menempatkan stop Anda beberapa persen di bawah level yang jelas (daripada tepat di sana) mengurangi kerentanan perburuan tanpa mengubah logika invalidasi Anda.

R-Multiples: Matematika yang Mengukur Edge

TLDR: R-multiple, yang dipopulerkan oleh Van K. Tharp, mengukur apakah strategi Anda benar-benar punya edge: R adalah jumlah yang Anda risikokan, jadi risiko $50 membuat profit $100 menjadi +2R dan ter-stop menjadi -1R, sehingga menormalkan hasil lintas ukuran posisi. Satu-satunya persamaan yang penting adalah expectancy = (Win Rate × Avg Win in R) − (Loss Rate × 1); tingkat kemenangan 50% dengan pemenang +1.5R dan pecundang -1R menghasilkan +0.25R per transaksi, atau sekitar +$1,250 sepanjang 100 transaksi yang masing-masing merisikokan $50. Jebakannya, tingkat kemenangan tinggi saja tak bermakna — seorang scalper dengan kemenangan 60% yang rata-rata +0.6R melawan pecundang -1R diam-diam negatif di -0.04R begitu biaya menggerogoti. Lacak expectancy riil setelah 30 transaksi; di bawah +0.1R, strategi butuh perubahan struktural, bukan keyakinan lebih.

Setelah position sizing dan stop Anda terdisiplin, pertanyaan berikutnya adalah apakah strategi Anda benar-benar memiliki edge. Kerangka yang menjawab ini adalah R-multiples, dipopulerkan oleh Van K. Tharp dalam Trade Your Way to Financial Freedom. R adalah singkatan dari jumlah dolar yang Anda risikokan pada trade. Jika Anda berisiko $50, maka 1R = $50. Trade yang mendapatkan $100 adalah +2R. Trade yang mengenai stop pada -$50 adalah -1R.

Mengapa menggunakan R alih-alih dolar? Karena R menormalkan ukuran posisi. Pemenang $1,000 dari risiko $50 adalah +20R; pemenang $5,000 dari risiko $1,000 adalah +5R. Yang pertama jauh lebih baik relatif terhadap modal yang dikerahkan. R-multiples memungkinkan Anda membandingkan trade, strategi, dan trader pada skala yang sama. Persamaan tunggal yang merangkum apakah Anda memiliki edge adalah ekspektasi:

Ekspektasi (R per trade) = (Tingkat Kemenangan × Pemenang Rata-rata dalam R) − (Tingkat Kerugian × 1)

Contoh: tingkat kemenangan 50%, pemenang rata-rata adalah +1.5R, pecundang rata-rata adalah -1R. Ekspektasi = (0.50 × 1.5) − (0.50 × 1) = 0.75 − 0.50 = +0.25R per trade. Selama 100 trade dengan risiko $50 masing-masing, keuntungan yang diharapkan adalah 0.25 × 100 × $50 = +$1,250.

Ekspektasi positif adalah satu-satunya hal yang penting jangka panjang. Segala sesuatu yang lain — tingkat kemenangan, ukuran pemenang rata-rata, rangkaian — hanyalah dekomposisi dari ekspektasi. Empat skenario di bawah ini menggambarkan bagaimana matematika risiko yang sama berlaku di berbagai jenis strategi dan profil psikologis yang sangat berbeda, termasuk dua yang terlihat menguntungkan tetapi diam-diam negatif. Mengetahui profil mana yang cocok untuk Anda lebih penting daripada mengejar tingkat kemenangan tertinggi.

| Profil | Tingkat Menang | Menang Rata-rata (R) | Kalah Rata-rata (R) | Ekspektasi | Kecocokan psikologis |

|---|---|---|---|---|---|

| Penunggang tren | 40% | +3R | -1R | +0.6R | Nyaman kalah 6 dari 10; sabar pada home run |

| Swing seimbang | 50% | +1.5R | -1R | +0.25R | Menang dan kalah kira-kira sama; ketukan drum yang stabil |

| Scalper | 60% | +0.6R | -1R | -0.04R ⚠️ | Terlihat menguntungkan; diam-diam negatif setelah biaya dan slippage mengikis pemenang kecil |

| Mean-reversion | 70% | +0.4R | -1R | -0.02R ⚠️ | Terasa hebat (banyak menang); 30% kerugian pada -1R penuh masih bersih negatif |

Kebenaran brutal yang diungkap tabel ini: tingkat kemenangan tinggi saja tidak berarti. Strategi pemenang 70% yang pemenangnya rata-rata hanya 0.4R sementara pecundang tetap pada -1R menguras modal, meskipun enam dari sepuluh trade terasa baik. Sebagian besar pemula condong ke strategi tingkat kemenangan tinggi karena mereka merasa lebih baik — tetapi merasa lebih baik tidak sama dengan menghasilkan uang. Lacak ekspektasi aktual Anda setelah 30 trade. Jika di bawah +0.1R, strategi Anda membutuhkan perubahan struktural, bukan lebih banyak keyakinan.

Pemulihan Drawdown: Asimetri yang Membunuh Akun

TLDR: Pemulihan drawdown adalah aritmetika yang presisi dan kejam: Required Gain = Loss ÷ (1 − Loss), jadi drawdown 20% butuh keuntungan 25%, drawdown 50% butuh 100%, dan drawdown 80% butuh 400% yang secara statistik tak terpulihkan. Asimetri itu bertambah secara non-linier saat kerugian makin dalam, dan itulah seluruh alasan aturan 1% ada — untuk menjauhkan Anda dari baris-baris terbawah tempat matematika pemulihan menjadi menghukum. Sebuah pengaman praktis mengikuti langsung dari sini: tetapkan circuit breaker pribadi yang menghentikan trading begitu akun turun 15% dari puncaknya, tinjau setiap entri jurnal untuk memisahkan kegagalan strategi dari kegagalan eksekusi dan dari varians, lalu pangkas ukuran posisi menjadi separuh sampai Anda kembali dalam 5% dari puncak.

Setiap kerugian membutuhkan keuntungan yang secara tidak proporsional lebih besar untuk pulih. Ini bukan metafora atau klaim perilaku — ini adalah aritmetika. Formulanya tepat dan brutal:

Keuntungan yang Dibutuhkan untuk Pulih = Kerugian ÷ (1 − Kerugian)

Drawdown 20% tidak terhapus oleh keuntungan 20%. Itu terhapus oleh keuntungan 25% (0.20 ÷ 0.80 = 0.25). Drawdown 50% membutuhkan keuntungan 100%. Asimetri menjadi non-linear saat kerugian semakin dalam.

| Drawdown | Keuntungan yang dibutuhkan untuk pulih | Tingkat keparahan | Apa yang dituntut |

|---|---|---|---|

| 10% | 11.1% | Rutin | Terjadi pada semua orang; dapat dipulihkan dalam beberapa minggu pada ekspektasi positif |

| 20% | 25% | Material | Menyakitkan tetapi dapat dipulihkan; menilai ulang asumsi strategi sebelum trading ukuran lebih besar |

| 30% | 42.9% | Serius | Menuntut tinjauan strategi penuh dan ukuran yang dikurangi selama pemulihan |

| 50% | 100% | Mengancam karier | Membangun kembali dari ukuran minimum; asumsikan strategi yang Anda jalankan bukan lagi yang harus digunakan |

| 80% | 400% | Tidak dapat dipulihkan secara statistik | Sebagian besar trader tidak pernah pulih; matematika yang dibutuhkan melebihi jendela peracikan realistis mana pun |

Implikasi untuk manajemen risiko bersifat struktural. Aturan 1% bukan sewenang-wenang; itu adalah dosis yang menjaga Anda dari zona pemulihan di mana matematika menjadi menghukum. Rangkaian dua puluh kerugian berturut-turut pada risiko 5% — mungkin dalam lima tahun trading aktif — mengurangi ekuitas menjadi 0.95^20 ≈ 35.8% dari modal awal dan membutuhkan sekitar 179% untuk impas. Tidak ada strategi pengembalian jujur yang menghasilkan +179% dengan andal. Rangkaian yang sama pada risiko 1% meninggalkan ekuitas pada 0.99^20 ≈ 81.8%, drawdown 22% yang berkembang kembali selama berbulan-bulan daripada bertahun-tahun.

Satu praktik perlindungan mengalir dari tabel ini: tetapkan pemutus sirkuit drawdown maksimum untuk diri Anda sendiri. Jika akun turun 15% dari puncaknya, hentikan trading. Tinjau setiap trade dalam jurnal Anda. Identifikasi apakah kerugian datang dari kegagalan strategi (edge hilang), kegagalan eksekusi (strategi bekerja tetapi Anda tidak mengikutinya), atau varians (Anda menjalankan strategi dengan benar dan beruntung). Kemudian kurangi ukuran posisi setengah sampai Anda kembali dalam 5% dari puncak. Aturan tunggal ini mencegah sebagian besar kebangkrutan bencana.

Risiko Korelasi Tersembunyi dalam “Diversifikasi” Altcoin

TLDR: Memegang sepuluh altcoin bukanlah diversifikasi — itu ilusi korelasi. Altcoin menunjukkan koefisien korelasi dengan bitcoin antara 0.7 dan 0.95 pada periode tertekan, jadi ketika BTC turun 20% sekeranjang alt yang ‘terdiversifikasi’ biasanya jatuh 25-40%, dan selama keruntuhan LUNA 2022, depeg SVB-USDC 2023, serta peristiwa arus keluar ETF 2024 korelasi-korelasi itu menyatu mendekati 1.0 — tepat ketika Anda membutuhkan perlindungan. Diversifikasi sejati terjadi pada level kelas aset: simpan cadangan stablecoin yang berarti (30-50% dalam USDT, USDC, atau campuran selama rezim tak pasti, yang korelasinya terhadap drawdown BTC mendekati nol), sebar ke kelas-kelas yang benar-benar tak berkorelasi seperti saham atau obligasi, dan jika Anda harus memegang alt, pilih kantong narasi yang berbeda alih-alih sepuluh dari jenis yang sama.

Dalam keuangan tradisional, memegang sepuluh aset tidak berkorelasi mengurangi varians portofolio kira-kira sebanding dengan akar kuadrat dari jumlah aset. Dalam crypto, ini hampir tidak pernah berhasil karena altcoin menunjukkan koefisien korelasi Bitcoin antara 0.7 dan 0.95 selama periode tertekan — artinya ketika BTC turun 20%, keranjang altcoin “terdiversifikasi” Anda biasanya turun 25-40%, sering lebih.

Korelasi tidak konstan. Selama pasar bullish yang tenang, altcoin sedikit terlepas dan narasi individual mendorong pengembalian. Selama koreksi, kepanikan, dan guncangan bursa, korelasi menyatu mendekati 1.0. Keruntuhan LUNA 2022, akhir pekan depeg SVB-USDC 2023, dan peristiwa arus keluar ETF spot 2024 semuanya menghasilkan korelasi altcoin hampir sempurna dengan pergerakan turun BTC. Diversifikasi yang Anda kira Anda miliki menghilang tepat ketika Anda membutuhkannya.

Tiga langkah struktural memberikan diversifikasi aktual daripada jenis kosmetik. Pertama, pegang cadangan stablecoin yang berarti — 30-50% dalam USDT, USDC, atau campuran selama rezim tidak pasti. Stablecoin bukan tanpa risiko (kami membahas skenario pembekuan dan depeg dalam panduan pembekuan USDT kami) tetapi korelasinya dengan drawdown BTC mendekati nol. Kedua, diversifikasi antar kelas aset, bukan dalam altcoin — saham, real estat, emas, atau obligasi pemerintah benar-benar tidak berkorelasi dengan crypto pada jendela multi-bulan. Ketiga, jika Anda harus memegang banyak alt, pilih yang dari kelompok narasi yang berbeda (L1, DeFi, gaming, AI, RWA) daripada sepuluh dari jenis yang sama.

Tidak satupun ini menghilangkan risiko korelasi — ini meredamnya. Kerangka jujur adalah bahwa crypto adalah satu taruhan besar pada satu kelas aset tunggal, dan diversifikasi nyata Anda terjadi pada tingkat kelas aset, bukan pada tingkat token. Mengakui ini mencegah kepercayaan diri palsu yang menghancurkan portofolio ketika BTC dikoreksi 30% dan keranjang alt “terdiversifikasi” dikoreksi 50%.

Jurnal Trading: Cara Edge Bertambah

TLDR: Matematika risiko tanpa pengukuran adalah teater — jurnal trading adalah yang mengubah rumus menjadi keterampilan yang berbunga majemuk, karena tanpanya Anda tak bisa menghitung tingkat kemenangan riil, pemenang rata-rata, pecundang rata-rata, atau expectancy Anda, sehingga tak bisa membedakan edge dari keberuntungan. Entri yang berguna punya delapan bidang, masing-masing bisa dicatat dalam kurang dari sixty seconds: tanggal dan pasangan; harga entry, stop, dan target; ukuran posisi dan risiko dolar; nama setup; hasil dalam R dan P&L; alasan keluar; satu kalimat pelajaran; serta tangkapan layar entry dan keluar. Setelah 30 transaksi, hitung dua hal — expectancy (apakah strategi punya edge) dan skor disiplin (persentase transaksi tempat Anda menentukan ukuran dan stop sesuai rencana), karena expectancy positif yang dirusak eksekusi ceroboh terlihat identik dengan tak punya edge sama sekali. Spreadsheet gratis sudah memadai; alat seperti TraderSync (~$29/month) atau Edgewonk (~€170 sekali bayar) hanya menambah otomasi.

Matematika risiko tanpa pengukuran adalah teater. Jurnal trading adalah instrumen yang mengubah matematika menjadi keterampilan yang bertambah. Tanpa jurnal Anda tidak dapat menghitung tingkat kemenangan aktual Anda, pemenang rata-rata Anda, pecundang rata-rata Anda, atau ekspektasi Anda — yang berarti Anda tidak dapat mengetahui apakah Anda memiliki edge atau apakah Anda berjalan dengan keberuntungan. Sebagian besar pemula melewatkan langkah ini. Ini adalah kebiasaan dengan leverage tertinggi dalam trading.

Entri jurnal yang berguna memiliki delapan bidang, masing-masing dapat ditangkap dalam waktu kurang dari enam puluh detik:

- Tanggal dan pasangan — untuk memfilter berdasarkan bulan dan aset

- Harga entri, harga stop, harga target — mendefinisikan R trade

- Ukuran posisi dan risiko dolar (R) — memverifikasi disiplin sizing

- Nama setup — strategi atau pola yang memicu entri

- Hasil (harga, R-multiple, dolar P&L) — hasilnya

- Alasan keluar — stop terkena, target terkena, keluar manual, stop waktu

- Kesalahan atau pelajaran — satu kalimat, bahkan pada pemenang

- Screenshot entri dan keluar — untuk tinjauan pola nanti

Setelah 30 trade, dua perhitungan penting. Hitung ekspektasi: (Tingkat Menang × Pemenang Rata-rata R) − (Tingkat Kalah × 1). Ini memberi tahu Anda apakah strategi Anda memiliki edge saat Anda menjalankannya. Hitung “skor disiplin”: persentase trade di mana Anda mengukur dengan benar, menggunakan stop yang direncanakan, dan tidak memindahkan stop. Ini memberi tahu Anda apakah edge Anda — jika Anda memilikinya — dieksekusi dengan bersih. Ekspektasi positif yang Anda rusak dengan eksekusi yang buruk terlihat identik dengan tidak ada edge sama sekali.

Template spreadsheet gratis berfungsi dengan baik; alat berbayar seperti TraderSync (~$29/bulan) atau Edgewonk (~€170 sekali) menambahkan otomatisasi tetapi tidak diperlukan untuk memulai. 90 hari pertama menjurnal adalah pendidikan trading paling berharga yang dapat Anda berikan kepada diri Anda sendiri, dan tidak ada biaya kecuali enam puluh detik per trade.

Kesalahan Manajemen Risiko Umum yang Dilakukan Pemula

TLDR: Kesalahan umum pemula adalah pola kegagalan yang bisa diprediksi, bukan opini. Menentukan ukuran posisi sebelum memilih stop membalik sebab dan akibat serta menghasilkan stop ketat yang kena oleh noise — selalu tetapkan stop dari struktur grafik, lalu tentukan ukuran dari matematika. Melebarkan stop saat harga mendekatinya (‘nanti juga balik’) adalah kalimat termahal dalam trading; gerakkan stop hanya ke arah profit, jangan pernah menjauh. Kesalahan berulang lainnya: tidak punya exit yang ditetapkan sebelumnya pada transaksi menang, merisikokan jumlah berbeda berdasarkan ‘keyakinan’ yang tak terkalibrasi, menambah ukuran setelah deret kemenangan (100 transaksi berikutnya secara statistik identik dengan yang sebelumnya), mengurangi ukuran setelah kerugian padahal expectancy masih positif (yang hanya menunda pemulihan), dan mencampur modal antar strategi sehingga kinerja tak pernah bisa diatribusikan.

Kesalahan di bawah ini bukanlah pendapat; itu adalah pola kegagalan yang muncul berulang-ulang dalam data pengungkapan regulasi dan statistik dropout firma prop. Tidak satupun dari mereka eksotis. Semuanya mudah diperbaiki begitu dikenali.

- Mengukur posisi terlebih dahulu, memilih stop kedua. Pembalikan sebab dan akibat yang menghasilkan stop ketat pada noise. Selalu pilih stop dari struktur grafik, kemudian ukur posisi dari matematika.

- Memindahkan stop lebih lebar saat harga mendekatinya. “Itu akan berbalik” adalah kalimat paling mahal dalam trading. Pindahkan stop sesuai keinginan Anda (menuju keuntungan) atau terima kerugian; jangan pernah memperlebar.

- Tidak ada keluar yang ditentukan sebelumnya pada pemenang. Setengah dari trade yang bergerak ke laba tidak pernah direalisasikan karena trader tidak memiliki rencana untuk mengambil keuntungan. Pilih target atau aturan trailing sebelum memasuki.

- Mengambil risiko jumlah berbeda per trade berdasarkan keyakinan. Keyakinan tidak dikalibrasi; trade “keyakinan tinggi” Anda memiliki ekspektasi yang sama dengan trade normal Anda dalam sampel yang cukup. Ambil risiko R yang sama setiap kali.

- Meningkatkan ukuran setelah rangkaian kemenangan. 100 trade setelah rangkaian 5 kemenangan secara statistik identik dengan 100 sebelumnya. Rangkaian terasa bermakna; mereka tidak.

- Mengurangi ukuran setelah kerugian. Jika strategi Anda memiliki ekspektasi positif, mengurangi ukuran selama drawdown hanya menunda pemulihan. Hitung ulang ekspektasi dengan jujur; jika positif, pertahankan ukuran dan percayai matematika.

- Mencampur modal antara strategi. Jika Anda menguji strategi baru, alokasikan sub-akun terpisah. Mencampur membuat atribusi kinerja tidak mungkin.

Pertanyaan yang Sering Diajukan

Berapa banyak modal yang saya butuhkan untuk menerapkan aturan 1% dengan berarti?

Matematika bekerja pada ukuran akun apa pun, tetapi lantai praktis berlaku. Dengan $1,000, risiko 1% adalah $10 per trade — yang cukup kecil sehingga minimum bursa (biasanya $5-10 minimum order) dan biaya (biaya taker 0.1-0.4%) menjadi gesekan signifikan. $5,000-10,000 adalah rentang awal praktis di mana matematika berjalan dengan bersih. Di bawah itu, paper-trade metodologi selama tiga bulan sebelum mengukur naik; disiplin lebih penting daripada dolar pada awalnya.

Kapan saya bisa beralih dari risiko 1% ke 1.5% atau 2%?

Setelah setidaknya 12 bulan menjurnal yang konsisten dan ekspektasi terukur +0.2R atau lebih tinggi di setidaknya 100 trade. Bahkan kemudian, ukur dengan kenaikan 0.25% dan nilai ulang setelah 50 trade lagi. Sebagian besar trader tidak pernah perlu mengukur di atas 1%; pengembalian tambahan dari pengukuran ke atas kecil dibandingkan dengan biaya kelangsungan hidup jika perkiraan ekspektasi salah.

Haruskah saya menggunakan mental stop atau hard stop di bursa?

Default ke hard stop di bursa. Mental stop gagal karena alasan yang sama mengapa rencana diet gagal pada tengah malam — disiplin merosot ketika emosi memuncak, dan emosi memuncak tepat ketika stop harus dipicu. Satu-satunya alasan yang dapat dipertahankan untuk mental stop adalah: pasangan yang sangat tidak likuid di mana hard stop akan slip dengan buruk, atau lingkungan perburuan stop yang dikenal di mana Anda menempatkan stop lebih jauh secara mental daripada di bursa. Kedua kasus memerlukan pembenaran jurnal eksplisit.

Kapan leverage masuk akal dalam istilah manajemen risiko?

Leverage tidak mengubah matematika position sizing secara langsung — risiko dolar Anda per trade harus tetap 1% ekuitas terlepas dari leverage. Apa yang dilakukan leverage adalah memperbesar ukuran posisi efektif Anda untuk risiko dolar tertentu, yang hanya penting jika stop Anda cukup ketat sehingga risiko 1% tanpa leverage menghasilkan posisi yang terlalu kecil untuk berarti. Untuk sebagian besar pemula dengan akun $5,000-50,000 dan stop yang masuk akal, leverage di atas 2-3x menambahkan risiko likuidasi tanpa manfaat proporsional. Liquid staking dan hasil DeFi sering kali merupakan alat efisiensi modal yang lebih baik daripada leverage.

Bisakah bot trading AI mengotomatiskan metodologi risiko ini?

Platform bot terkemuka dapat menegakkan aturan position sizing dan stop-loss — bagian itu mudah diotomatiskan. Apa yang tidak dapat mereka otomatiskan adalah penilaian tentang penempatan stop (di mana struktur membatalkan trade), deteksi rezim korelasi (ketika keranjang “terdiversifikasi” Anda tiba-tiba berkorelasi), atau penilaian ulang ekspektasi setelah perubahan rezim. Perlakukan bot sebagai disiplin eksekusi, bukan penilaian strategis. Tinjauan jujur kami tentang alat trading AI mencakup apa yang salah pada 99% pitch bot.

Menggabungkan Semua

Manajemen risiko dalam crypto bukanlah daftar periksa hal-hal sepele — ini adalah sekumpulan kecil formula yang, jika diterapkan secara konsisten, memisahkan kelangsungan hidup dari kebangkrutan selama ribuan trade. Aturan 1% menjaga Anda tetap dalam permainan. Formula position sizing mengubah persentase risiko Anda menjadi jumlah pesanan aktual. Matriks keputusan stop-loss mencocokkan alat dengan rezim volatilitas. Kerangka R-multiple memungkinkan Anda mengukur apakah strategi Anda memiliki edge. Matematika asimetri drawdown mengingatkan Anda mengapa tiga aturan pertama penting.

Terapkan ini secara konsisten selama tiga bulan dan Anda akan diam-diam mengungguli 80% trader retail yang masih berdebat tentang koin mana yang akan dibeli. Pemilihan jarang penting. Pengukuran selalu penting.

Lanjutkan Belajar

- Crypto Order Types Explained 2026 — lapisan eksekusi yang berjalan di bawah keputusan stop-loss Anda

- Crypto Order Books and Market Depth — verifikasi slippage di level stop Anda sebelum mengukur

- How to Read Crypto Charts — struktur yang mendorong penempatan stop yang berarti

- AI Crypto Trading 2026: Tools That Work — pemilihan parameter risiko bot dilakukan secara jujur

- AI Trading Bots Beginner Guide — otomatisasi aturan risiko dalam artikel ini

- 7 Crypto Scam Patterns — klaim “pengembalian terjamin” dan mengapa mereka melanggar matematika risiko

- AML Score Drift — dana dibekukan sebagai risiko tak terduga yang tidak dicakup oleh stop-loss

Nama pena editorial · ChainGain

Alex Mercer adalah nama pena editorial yang digunakan untuk konten edukasi mata uang kripto ChainGain. Artikel didasarkan pada sumber yang dikutip dan perbandingan yang dapat direproduksi. Profil editorial

Artikel ini adalah konten edukasi, bukan saran keuangan. Trading crypto melibatkan risiko kerugian total yang substansial. Kerangka matematika di sini menggambarkan bagaimana risiko berperilaku; mereka tidak menjamin hasil apa pun. Kinerja masa lalu bukan indikator pengembalian masa depan. Konsultasikan dengan penasihat keuangan berlisensi sebelum membuat keputusan investasi. Sumber: BIS Quarterly Review 2024 analisis partisipasi crypto retail, pengungkapan broker ESMA MiFID II, kerangka R-multiple Van K. Tharp, analisis Kelly pecahan CoinMarketCap Academy untuk crypto, dokumentasi indikator TradingView ATR(14), riset likuiditas Kaiko.