Tipos de Stablecoin 2026: Fiat, Cripto, Algorítmicas, CBDC — Jerarquía de Riesgo

Índice

Divulgación: ChainGain puede recibir una comisión cuando te registras a través de enlaces de socios. Este artículo es educativo, no constituye asesoramiento financiero, fiscal o legal. Las criptomonedas implican riesgo de capital — consulta con un asesor licenciado sobre tu situación. Consulta nuestra divulgación completa y política de riesgos.

Conclusiones clave

- Respaldadas por fiat: USDT, USDC, PYUSD, FDUSD — reservas 1:1 con USD y bonos del Tesoro de corto plazo (Circle atestigua mensualmente, Tether trimestralmente), riesgo = transparencia del emisor y riesgo de contraparte bancaria.

- Respaldadas por cripto: DAI, crvUSD, sUSD — sobre-colateralizadas al 130–170% mediante bóvedas on-chain (MakerDAO, Curve, Synthetix), riesgo = volatilidad del colateral y fallos de smart contracts.

- Algorítmicas: UST colapsó en mayo de 2022 borrando aproximadamente 45 mil millones de dólares en valor de mercado; FRAX sobrevivió añadiendo colateral parcial. Los diseños puramente algorítmicos siguen sin estar probados.

- CBDC: e-CNY está en funcionamiento en China, el Euro digital está en fase de preparación, y EE.UU. está en fase de estudio. Los CBDCs son pasivos del banco central, no stablecoins comerciales.

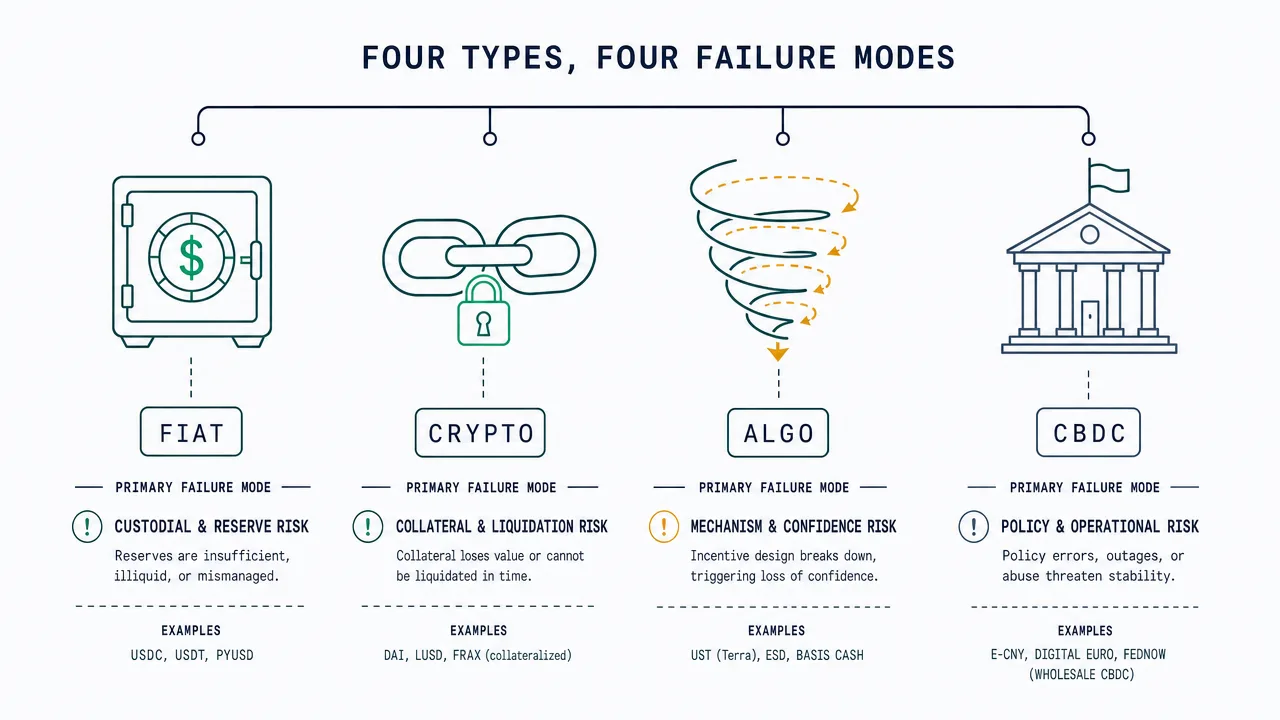

- Jerarquía de riesgo: Respaldadas por fiat (más bajo, depende de la confianza en el emisor) < Respaldadas por cripto (medio, depende del colateral y el código) < Algorítmicas (alto, depende de bucles de confianza) < CBDC (específico de la jurisdicción).

- Regulación 2026: Las reglas de stablecoin de MiCA de la UE son aplicables desde el 30 de junio de 2024; la Ley GENIUS de EE.UU. fue firmada como ley el 18 de julio de 2025 y entra en vigor en 18 meses.

- Conclusión: Usa stablecoins respaldadas por fiat para pagos y remesas, stablecoins respaldadas por cripto para DeFi no custodial, trata los diseños algorítmicos como estudios de caso históricos, y monitorea los CBDCs como una preocupación política en lugar de una inversión.

Tras comparar las ocho principales stablecoins en circulación en 2026 — USDT, USDC, PYUSD, FDUSD, DAI, crvUSD, FRAX y la histórica UST — por transparencia del respaldo, frecuencia de auditoría y composición de las reservas, mapeamos los cuatro tipos fundamentales que determinan qué stablecoins sobreviven al estrés del mercado y cuáles colapsan como lo hizo UST en mayo de 2022. Las respuestas no son intercambiables. Un token respaldado por fiat 1:1 como USDC y un experimento algorítmico como UST no están en la misma categoría de riesgo, aunque ambos muestren «1 dólar» en pantalla.

La mayoría de las guías «mejor stablecoin 2026» tratan la categoría como una única lista clasificada. Ese es el planteamiento equivocado. La respuesta honesta es que existen cuatro tipos estructurales, cada uno con un mecanismo de respaldo distinto, una cadencia de auditoría distinta y un modo de fallo distinto. El colapso de TerraUSD borró aproximadamente 45 mil millones de dólares en capitalización de mercado en una sola semana de mayo de 2022 — no porque las stablecoins algorítmicas sean inherentemente fraudulentas, sino porque el diseño no sobrevivió a un shock de confianza. USDC, respaldada por fiat, en cambio, se despeggó brevemente a 0,87 dólares en marzo de 2023 durante la quiebra de Silicon Valley Bank y se recuperó en 72 horas. El mismo valor en pantalla, riesgo fundamentalmente distinto.

Esta guía está estructurada en torno a los cuatro tipos de respaldo — respaldadas por fiat, respaldadas por cripto, algorítmicas y CBDC — y recorre los principales ejemplos en cada categoría, la composición de reservas que realmente puedes verificar en una página de atestación, el estado regulatorio bajo MiCA (UE) y la Ley GENIUS (EE.UU., firmada el 18 de julio de 2025), y un marco de decisión que mapea el tipo correcto a tu caso de uso específico: transacciones, rendimiento DeFi, pagos transfronterizos o tesorería institucional.

Los 4 tipos de stablecoin — matriz rápida de clasificación

Existen cuatro tipos fundamentales de stablecoin en 2026, distinguidos por lo que respalda el peg en lugar de por el emisor o la cadena. Los tokens respaldados por fiat están colateralizados 1:1 por efectivo y bonos del Tesoro de EE.UU. de corto plazo en manos de un emisor regulado. Los tokens respaldados por cripto están sobre-colateralizados por otros activos cripto bloqueados en bóvedas on-chain. Los tokens algorítmicos utilizan expansión y contracción de oferta dirigida por código con reservas limitadas o nulas. Los CBDCs son pasivos directos de un banco central, conceptualmente distintos de las stablecoins comerciales pero cada vez más parte de la misma conversación.

Varias guías líderes en SERP sobre-segmentan en 6–10 tipos añadiendo etiquetas como «rebase», «seigniorage» o «sintético». La mayoría de ellos son sub-categorías de diseños algorítmicos o formas experimentales con cuota de mercado insignificante en 2026. Para la toma de decisiones práctica, el marco de cuatro tipos a continuación es suficiente.

| Tipo | Ejemplos | Respaldo | Cadencia de auditoría | Perfil de riesgo | Caso de uso principal |

|---|---|---|---|---|---|

| Respaldadas por fiat | USDT, USDC, PYUSD, FDUSD | Efectivo USD + T-Bills, 1:1 | Mensual (Circle) / Trimestral (Tether) | Más bajo — riesgo de emisor + banco | Pagos, remesas, trading CEX |

| Respaldadas por cripto | DAI, crvUSD, sUSD | ETH/wBTC/USDC sobre-colateral 130–170% | On-chain en tiempo real | Medio — riesgo de colateral + contrato | DeFi no custodial, titulares que priorizan la descentralización |

| Algorítmicas | UST (colapsado), FRAX (híbrido), AMPL | Código + arbitraje, colateral parcial o nulo | N/D — solo mecanismo on-chain | Más alto — riesgo de confianza + diseño | Estudios de caso históricos; FRAX como híbrido superviviente con colateral parcial |

| CBDC | e-CNY (China en operación), Euro digital (piloto), libra digital (estudio) | Pasivo directo del banco central | Balance del banco central | Soberano — vigilancia + controles de capital | Pagos minoristas domésticos, desembolsos gubernamentales |

Stablecoins respaldadas por fiat: USDT vs USDC vs PYUSD vs FDUSD

Las stablecoins respaldadas por fiat son el tipo más sencillo de entender: por cada token en circulación, el emisor afirma mantener un dólar estadounidense — o un activo de corto plazo equivalente en dólares como una Letra del Tesoro — en una cuenta de custodia. El peg se hace cumplir por la voluntad del emisor de honrar los reembolsos a 1 dólar, y la credibilidad de esa promesa depende casi enteramente de la calidad y frecuencia de la atestación de reservas.

Extrajimos los datos más recientes de composición de reservas directamente de las páginas de transparencia de los emisores (tether.to/transparency, circle.com/transparency, divulgaciones de Paxos y First Digital) a partir del ciclo de atestación más reciente. Solo la variación en la cadencia de auditoría es significativa: Circle encarga una atestación mensual a una firma Big Four, Tether presenta atestaciones trimestrales a través de BDO, y los emisores más pequeños varían entre mensual y trimestral. Ninguno de los principales emisores de stablecoin denominada en dólares estadounidenses publica actualmente una auditoría financiera anual completa con el mismo estándar que un fondo de inversión registrado — una brecha que los reguladores están explícitamente tratando de cerrar bajo la Ley GENIUS.

| Stablecoin | Emisor | Mezcla de reservas (aproximada) | Firma de auditoría | Frecuencia de auditoría |

|---|---|---|---|---|

| USDC | Circle Internet Financial | ~80% T-Bills de corto plazo (vía Circle Reserve Fund gestionado por BlackRock), ~20% efectivo en bancos sistémicamente importantes | Big Four (rotación) | Atestación mensual |

| USDT | Tether Operations | ~85% T-Bills + repo inverso, ~5% efectivo, ~5% préstamos garantizados, ~5% otros (oro, BTC, bonos corporativos) | BDO Italia | Atestación trimestral |

| PYUSD | Paxos Trust (emitido para PayPal) | Depósitos en efectivo + T-Bills EE.UU. + repo overnight | Withum (y otros) | Atestación mensual |

| FDUSD | First Digital Labs (Hong Kong) | Efectivo + equivalentes en banca de Hong Kong / Asia | Prescient Assurance | Atestación mensual |

La pregunta más importante para una stablecoin respaldada por fiat no es «¿cuál es el peg?» sino «¿dónde se mantiene realmente el efectivo, y quién lo ha verificado?» El casi-fallo de USDC en marzo de 2023 fue ilustrativo en este punto: cuando Silicon Valley Bank colapsó, 3,3 mil millones de dólares en reservas de efectivo de Circle quedaron brevemente atrapados, y USDC se despeggó a aproximadamente 0,87 dólares antes de que los reguladores estadounidenses anunciaran protección a los depositantes. El token se recuperó en tres días, pero el episodio ilustró que incluso las stablecoins totalmente respaldadas heredan el riesgo de contraparte de sus bancos de custodia. La diversificación entre múltiples bancos y una asignación mayoritaria en bonos del Tesoro (en lugar de depósitos comerciales) es ahora la respuesta estándar del emisor.

Para fines prácticos, las cuatro principales stablecoins respaldadas por fiat anteriores son utilizables para transacciones rutinarias y trading en CEX en 2026. Las diferencias se vuelven materiales cuando estás decidiendo cuál mantener en mayor volumen, donde la frecuencia de auditoría y la calidad de las reservas dominan. Para una comparación más profunda a nivel de producto entre USDT y USDC en contextos de remesa, consulta nuestra guía de remesas USDT vs USDC.

Stablecoins respaldadas por cripto: DAI, crvUSD, sUSD — Sobre-colateralización explicada

Las stablecoins respaldadas por cripto reemplazan el modelo de confiar-en-el-emisor por un modelo de confiar-en-el-código. En lugar de un banco de custodia, el respaldo se mantiene en bóvedas on-chain públicamente verificables que contienen otros activos cripto — típicamente ETH, wBTC, o incluso stablecoins respaldadas por fiat como USDC. El sistema impone sobre-colateralización, lo que significa que la bóveda mantiene más valor que las stablecoins que emite, para absorber la volatilidad del colateral.

El ejemplo más claro es DAI, emitido por MakerDAO. Para acuñar 100 dólares en DAI, un usuario típicamente bloquea al menos 150–170 dólares en ETH u otro colateral aprobado en una Maker Vault. Si el valor del colateral cae hacia el umbral de liquidación, la bóveda se subasta automáticamente para mantener el peg. crvUSD (Curve Finance) utiliza un modelo similar de sobre-colateralización con un mecanismo de liquidación suave que vende el colateral gradualmente en lugar de todo de una vez. sUSD (Synthetix) requiere aproximadamente 400% de colateral, reflejando una postura de riesgo más conservadora.

Las ventajas son reales: no hay un emisor único que pueda ser sancionado, congelado o presionado políticamente. Cada posición de colateral es auditable on-chain en tiempo real sin esperar una atestación mensual. Las desventajas son igualmente reales: los activos de colateral pueden desplomarse más rápido de lo que las bóvedas pueden liquidar (el llamado evento «Jueves Negro» de marzo de 2020 dejó a MakerDAO con 5,7 millones de dólares de deuda incobrable), y los errores de smart contract pueden drenar todo el sistema de maneras que ningún fallo bancario puede igualar. El tipo respaldado por cripto es, en nuestra opinión, la opción correcta para usuarios cuya necesidad principal es resistencia a la censura y participación no custodial en DeFi — pero no para alguien que simplemente quiere mantener dólares de forma barata.

Para los usuarios que activamente hacen staking o ganan rendimiento sobre stablecoins, los detalles del mecanismo importan. Consulta nuestra comparación de liquid staking sobre cómo funcionan mecanismos sobre-colateralizados similares en el dominio del staking de ETH, y nuestra guía de rendimientos de stablecoin sobre qué tipos producen actualmente retornos sostenibles.

Stablecoins algorítmicas: por qué colapsó UST y si FRAX sobrevive

Las stablecoins algorítmicas mantienen su peg sin tener reservas 1:1 y sin bloquear colateral cripto equivalente. En su lugar, usan código — típicamente un bucle de arbitraje mint-and-burn con un token «share» emparejado — para expandir y contraer la oferta en respuesta a la demanda. Cuando la stablecoin algorítmica cotiza por encima de 1 dólar, el protocolo acuña más y el flujo de arbitraje empuja el precio hacia abajo. Cuando cotiza por debajo de 1 dólar, el protocolo quema oferta canjeando por el token share, teóricamente empujando el precio hacia arriba. En un mercado idealizado con demanda constante, el diseño se sostiene.

En un mercado real con shocks de confianza, el diseño falla — a veces catastróficamente. El ejemplo de libro de texto es TerraUSD (UST), la stablecoin algorítmica emitida por Terraform Labs y emparejada con el token share LUNA. UST comenzó a perder su peg el 9 de mayo de 2022, tras grandes retiros del Anchor Protocol — una plataforma de préstamo del ecosistema Terra que había estado pagando un rendimiento de 19,45% sobre depósitos en UST, financiado de las reservas de Terra en lugar de demanda orgánica. A medida que UST se despeggaba, los titulares canjeaban UST por LUNA recién acuñado, aumentando la oferta de LUNA y haciendo colapsar su precio. LUNA cayó desde un máximo histórico de 119,51 dólares hacia cero en cuestión de días. La blockchain Terra fue detenida el 13 de mayo de 2022. Al final de esa semana, aproximadamente 45 mil millones de dólares en capitalización de mercado habían sido eliminados entre UST y LUNA combinados.

La lección de UST no es que los diseños algorítmicos sean inherentemente fraudulentos. La lección es que dependen de confianza continua del mercado para funcionar, y no ofrecen ningún respaldo de colateral cuando esa confianza se rompe. FRAX, el segundo experimento algorítmico más prominente, sobrevivió a 2022 transitando de un modelo parcialmente algorítmico a uno completamente colateralizado. A partir de 2026, FRAX está más cerca de un token respaldado por fiat en la práctica operativa que de un diseño puramente algorítmico. Otros proyectos algorítmicos (AMPL, ESD, USDD) permanecen en circulación pero a escala marginal y con desviaciones persistentes del peg.

| Proyecto | Capitalización máxima | Estado 2026 | Historial de peg |

|---|---|---|---|

| TerraUSD (UST) | ~18 mil M $ (abril 2022) | Colapsado en mayo 2022 | Perdió peg permanentemente; rango 0,01–0,05 $ desde entonces |

| FRAX | ~2,9 mil M $ (2022) | Superviviente — completamente colateralizado | Desviaciones breves en 2022–23, recuperado |

| USDD | ~0,8 mil M $ | Activo pero persistentemente por debajo del peg | Múltiples episodios por debajo de 0,95 $ |

| AMPL (rebase) | ~0,7 mil M $ | Activo; modelo de oferta basado en rebase | Funciona más como un experimento de unidad de cuenta que como una stablecoin |

| ESD | ~0,5 mil M $ (2021) | Efectivamente extinto | Perdió peg en 2021, nunca se recuperó |

En nuestra opinión, la categoría algorítmica es mejor tratada como un estudio de caso histórico en 2026 en lugar de una posición viable para usuarios ordinarios. La excepción de FRAX demuestra la regla: el proyecto sobrevivió precisamente abandonando la premisa puramente algorítmica. Cualquiera que considere exposición debe leer el whitepaper original de Terra junto con los informes post-mortem sobre el colapso de mayo de 2022 antes de comprometer capital.

CBDCs: e-CNY, Euro digital, FedNow — ¿Son stablecoins?

Las Monedas Digitales de Banco Central técnicamente no son stablecoins, pero se encuentran en la misma conversación en 2026 porque apuntan al mismo caso de uso — una unidad digital de valor denominada en dólares (o yuanes, euros, libras) que mantiene su peg. La diferencia crucial es que un CBDC es un pasivo directo del banco central emisor, no un producto comercial. Mantener 100 dólares en Euro digital significa mantener un derecho sobre el Banco Central Europeo mismo, no sobre un emisor privado regulado.

El e-CNY de China es el CBDC más avanzado de gran economía, en circulación doméstica desde 2020 y ahora utilizable para pagos minoristas rutinarios en grandes ciudades. El Euro digital está en fase de preparación bajo la hoja de ruta publicada del Banco Central Europeo, con una decisión final sobre la emisión esperada tras la conclusión de la actual fase de preparación. La libra digital del Reino Unido está en una fase de diseño y estudio. Estados Unidos ha optado explícitamente por no emitir un CBDC minorista bajo la administración actual; el equivalente de infraestructura más cercano en EE.UU., FedNow, es un sistema de liquidación interbancaria instantánea, no un CBDC.

Los riesgos de los CBDCs son políticos y estructurales en lugar de financieros. Una moneda digital emitida por banco central, por definición, da al banco central visibilidad sobre las transacciones, la capacidad de imponer reglas programables (fechas de caducidad, límites de gasto, comerciantes permitidos), y una herramienta para la transmisión directa de política monetaria a saldos minoristas. Si esas propiedades son características o amenazas depende enteramente de la jurisdicción del usuario y las protecciones legales que rodean el diseño. Para no residentes y para usuarios en países con alto riesgo de control de capital, los CBDCs se entienden mejor como una preocupación política a monitorear en lugar de una alternativa de stablecoin para mantener.

Jerarquía de riesgo: del más bajo al más alto por tipo

Agregando respaldo, cadencia de auditoría e historial, los cuatro tipos encajan en una jerarquía clara de riesgo en 2026. Esta no es una clasificación de las «mejores» stablecoins — es una clasificación de riesgo estructural, lo cual es una pregunta distinta de qué stablecoin usar para un propósito dado.

- Respaldadas por fiat (riesgo estructural más bajo) — El riesgo se concentra en la calidad de las reservas del emisor y los bancos de custodia. Mitigado por atestaciones mensuales Big Four, reservas pesadas en Tesoro y diversificación bancaria.

- Respaldadas por cripto (riesgo estructural medio) — El riesgo se concentra en la volatilidad del colateral y la integridad del smart contract. Mitigado por sobre-colateralización, múltiples tipos de colateral y código probado en batalla. El historial de MakerDAO desde 2017 establece el referente.

- Algorítmicas (alto riesgo estructural) — El riesgo se concentra en bucles de confianza y fragilidad del diseño. No hay respaldo de colateral. El colapso de UST es el límite empírico de cuán mal puede salir esto.

- CBDC (riesgo específico de la jurisdicción) — El riesgo estructural es mínimo porque el emisor es un banco central, pero el riesgo político (vigilancia, programabilidad, controles de capital) puede ser material dependiendo de la jurisdicción y la situación del usuario.

Panorama regulatorio 2026: MiCA, Ley GENIUS, reglas de Hong Kong

La regulación de stablecoins ha cambiado decisivamente de «ambigua» a «explícita» desde mediados de 2024. El Reglamento de Mercados de Criptoactivos (MiCA) de la Unión Europea hizo aplicables reglas específicas para stablecoin el 30 de junio de 2024, dividiendo los tokens en tokens referenciados a activos (ARTs) y tokens de dinero electrónico (EMTs). Ambas categorías requieren emisión licenciada, segregación de reservas y divulgación continua. Varias grandes stablecoins respaldadas por fiat hicieron delisting o restringieron el acceso a la UE en respuesta, y Circle adaptó USDC a procedimientos operativos conformes con MiCA.

Estados Unidos aprobó la Ley GENIUS en el verano de 2025: el Senado aprobó el proyecto de ley 68–30 el 17 de junio de 2025, la Cámara lo aprobó el 17 de julio, y el Presidente Trump lo firmó como ley el 18 de julio de 2025. La Ley establece el primer marco regulatorio federal para stablecoins de pago en EE.UU., requiere respaldo 1:1 por dólares estadounidenses o bonos del Tesoro de corto plazo, y asigna autoridad de supervisión a los reguladores bancarios federales existentes para stablecoins emitidas por bancos. Entra en vigor en lo que ocurra primero entre 18 meses después de la promulgación o 120 días después de las regulaciones de implementación finales — es decir, a principios de 2027 en el caso más tardío.

Hong Kong implementó su Stablecoin Ordinance a través de la Autoridad Monetaria de Hong Kong, requiriendo licencia HKMA para cualquier emisor de stablecoin referenciada a fiat que haga marketing en Hong Kong. Singapur, bajo la Autoridad Monetaria de Singapur, ha emitido directrices específicas para «stablecoins de moneda única» emitidas en Singapur. Japón ha tenido enmiendas a la ley bancaria específicas para stablecoin desde 2023, requiriendo licencia de banco, sociedad fiduciaria o negocio de transferencia de dinero para emisión. El resultado acumulativo es que, para 2026, un emisor serio de stablecoin opera bajo al menos uno y generalmente varios regímenes regulatorios superpuestos — lo cual es una mejora estructural sobre la situación pre-2024 incluso cuando las reglas individuales difieren.

El panorama país por país está cambiando rápidamente. Para contexto más amplio de regulación cripto en 50+ jurisdicciones, consulta nuestra guía global de regulación cripto.

¿Qué tipo de stablecoin es el adecuado para tu caso de uso?

El tipo correcto de stablecoin depende de lo que estés tratando de hacer, no de qué token tiene la mayor capitalización de mercado. El marco a continuación mapea los cuatro tipos a los casos de uso más comunes.

- Pagos y remesas (transfronterizos, peer-to-peer): Usa respaldadas por fiat (USDT o USDC dependiendo de la liquidez del corredor). USDT domina la liquidez P2P en mercados emergentes; USDC domina los corredores regulados de EE.UU. y UE. Para ejemplos específicos por corredor, consulta nuestro pilar de costos de remesas cripto.

- Trading CEX y aparcamiento de efectivo a corto plazo: Usa respaldadas por fiat (elección del emisor impulsada por listados de exchange y jurisdicción personal).

- DeFi no custodial (préstamo, liquidez AMM, yield farming): Usa respaldadas por cripto (DAI para la exposición más descentralizada) o respaldadas por fiat envueltas en pools DeFi dependiendo de la tolerancia al riesgo.

- Reserva de valor resistente a la censura: Usa respaldadas por cripto (DAI) con el reconocimiento de que incluso DAI tiene cierta exposición de colateral USDC.

- Tesorería institucional: Usa emisores respaldados por fiat operando bajo marcos regulatorios explícitos (USDC bajo MiCA, futuros tokens conformes con la Ley GENIUS en EE.UU.).

- Exposición algorítmica: Actualmente no recomendamos asignar tesorería o ahorros a stablecoins algorítmicas, incluido FRAX en su forma híbrida actual, hasta que se haya acumulado un historial más largo posterior a 2022.

- Exposición a CBDC: Rara vez es una elección — está impuesto por tu jurisdicción. Trátalo como una variable regulatoria a monitorear.

El tratamiento fiscal es una dimensión separada que varía según la jurisdicción y es independiente de la clasificación de cuatro tipos. Mantener una stablecoin es generalmente un no-evento en la mayoría de las jurisdicciones; convertir entre stablecoins, entre stablecoins y cripto, o entre stablecoins y fiat es típicamente un evento gravable. Para tratamiento específico por país, consulta nuestra guía de impuesto sobre ganancias de capital cripto.

Preguntas frecuentes

¿Son seguras las stablecoins?

Las stablecoins respaldadas por fiat de emisores con atestaciones mensuales Big Four y reservas pesadas en Tesoro (USDC, PYUSD, FDUSD) son generalmente consideradas de bajo riesgo para uso transaccional rutinario, aunque siguen siendo dependientes de los bancos de custodia subyacentes. Las stablecoins respaldadas por cripto como DAI llevan riesgo de colateral y smart contract pero eliminan el riesgo de emisor único. Las stablecoins algorítmicas llevan el riesgo demostrado por UST en mayo de 2022 — pérdida total o casi total en un shock de confianza. Ninguna stablecoin está libre de riesgo; la pregunta relevante es qué riesgos estás aceptando.

¿Cuál es la diferencia entre USDT y USDC?

Ambas son stablecoins respaldadas por fiat ancladas al dólar estadounidense. USDT (Tether) es más grande por capitalización de mercado y domina la liquidez P2P en mercados emergentes, con atestaciones trimestrales de BDO Italia y una mezcla de reservas más variada que históricamente ha incluido préstamos garantizados y pequeñas asignaciones a oro y BTC. USDC (Circle) es la segunda más grande, con atestaciones mensuales Big Four y una mezcla de reservas concentrada en bonos del Tesoro de EE.UU. de corto plazo vía el Circle Reserve Fund gestionado por BlackRock y depósitos en efectivo en bancos sistémicamente importantes. Para una comparación más profunda a nivel de producto, consulta nuestra comparación de remesas USDT vs USDC.

¿Qué respalda a DAI si no es una stablecoin respaldada por fiat?

DAI está respaldado por un pool diversificado de activos cripto bloqueados en MakerDAO Vaults. Los tipos de colateral aprobados incluyen ETH, wBTC, derivados de ETH stakeado, USDC y una serie de posiciones de activos del mundo real añadidas por la gobernanza de Maker. Para acuñar 100 dólares en DAI, un usuario típicamente deposita al menos 150–170 dólares en colateral, y el sistema auto-liquida la posición si el valor del colateral cae hacia el umbral. La composición es auditable on-chain en tiempo real en makerburn.com y paneles similares.

¿La Ley GENIUS hizo ilegales las stablecoins algorítmicas en EE.UU.?

La Ley GENIUS regula las «stablecoins de pago» — definidas como activos digitales diseñados para mantener un valor estable en relación con un valor monetario fijo, utilizados como medio de pago, y respaldados por reservas calificadas. Las stablecoins puramente algorítmicas generalmente no cumplen con los requisitos de respaldo de reservas y por lo tanto no pueden ser emitidas o comercializadas como stablecoins de pago bajo la Ley. La Ley no criminaliza la tecnología subyacente; restringe la emisión de stablecoins no respaldadas como instrumentos de pago en Estados Unidos. La emisión, marketing y uso en otras jurisdicciones permanecen sujetos a la ley local.

¿El Euro digital es una stablecoin?

No. El Euro digital es una Moneda Digital de Banco Central (CBDC), lo que significa que es un pasivo directo del Banco Central Europeo. Una stablecoin es emitida por una entidad privada que mantiene activos de reserva para respaldar el peg. El valor de un CBDC es el mismo que la moneda fiat subyacente por definición — no hay peg que hacer cumplir — porque es la moneda fiat subyacente en forma digital. Ambos sirven a algunos de los mismos casos de uso de pago, razón por la cual los CBDCs se discuten junto con las stablecoins, pero son instrumentos estructuralmente diferentes.

¿Puede una stablecoin respaldada por fiat perder su peg?

Sí, brevemente y bajo condiciones específicas. USDC se despeggó a aproximadamente 0,87 dólares durante aproximadamente 72 horas en marzo de 2023 después de que el fallo de Silicon Valley Bank atrapara 3,3 mil millones de dólares en reservas de efectivo de Circle. El peg se recuperó después de que los reguladores estadounidenses anunciaran protección a los depositantes. El episodio demostró que incluso las stablecoins totalmente respaldadas heredan riesgo de contraparte de sus bancos de custodia, razón por la cual la diversificación entre bancos y una asignación mayoritaria en bonos del Tesoro (en lugar de depósitos comerciales) es ahora la práctica estándar del emisor.

Conclusión — Usa respaldadas por fiat para transacciones, respaldadas por cripto para DeFi no custodial

La conclusión honesta de comparar las ocho principales stablecoins entre los cuatro tipos estructurales en 2026 no es glamorosa: la mayoría de los usuarios deberían mantener stablecoins respaldadas por fiat (USDC, USDT o PYUSD dependiendo de la jurisdicción y el caso de uso) para transacciones rutinarias, pagos y actividad en CEX, y stablecoins respaldadas por cripto (DAI) donde la resistencia a la censura y la participación no custodial en DeFi son la prioridad. Las stablecoins algorítmicas, tras mayo de 2022, son mejor tratadas como una categoría histórica en cualquier cartera que no esté tomando específicamente exposición experimental. Los CBDCs no son tanto una decisión de tenencia como una variable política a rastrear en tu jurisdicción.

El hábito más importante, independientemente del tipo que elijas, es leer la página de atestación más reciente del emisor o la composición de la bóveda on-chain antes de comprometer volumen significativo. El valor en pantalla siempre es «1 dólar». Las razones por las cuales ese 1 dólar se sostiene — o no — no lo son. Para un punto de partida sobre la categoría más amplia, consulta nuestra visión general de stablecoins; para rendimientos actuales sobre los tipos cubiertos aquí, consulta nuestra guía de tasas de ahorro en stablecoin.

Continúa aprendiendo

- ¿Qué son las stablecoins? — Visión general nivel principiante de la categoría stablecoin, los casos de uso y la mecánica básica.

- USDT vs USDC para remesas — Comparación directa a nivel de producto de las dos mayores stablecoins respaldadas por fiat para uso transfronterizo.

- Rendimientos de stablecoin 2026 — Dónde están los rendimientos sostenibles por tipo de stablecoin, con desglose de tarifas y riesgos a nivel de plataforma.

- Costos de remesas cripto — La comparación pilar para usar stablecoins como rail de remesa en los principales corredores.

- ¿Es legal cripto? — Estado regulatorio país por país incluyendo cobertura MiCA, Ley GENIUS y HKMA.

- Liquid staking 2026 — Cómo funcionan los mecanismos sobre-colateralizados en el dominio del staking de ETH (paralelo a stablecoins respaldadas por cripto).

- Impuesto sobre ganancias de capital cripto — Tratamiento fiscal de conversiones y tenencias de stablecoin en las principales jurisdicciones.

Analista de Criptomonedas, ChainGain

Alex Mercer es el analista principal de criptomonedas de ChainGain, cubriendo mercados de criptomonedas y tecnología blockchain desde 2019. Se centra en stablecoins, mecanismos DeFi y economía de remesas.

Este artículo es solo para fines educativos y no constituye asesoramiento financiero, fiscal o legal. Las reservas de stablecoin, la frecuencia de auditoría, el estado regulatorio y los modelos operativos de los emisores cambian con frecuencia — vuelve a verificar el estado actual en las páginas oficiales de los emisores (tether.to/transparency, circle.com/transparency, makerdao.com) y sitios de reguladores (SEC, ECB, BoJ, MAS, HKMA) antes de confiar en estos datos para cualquier decisión que involucre capital. Las stablecoins algorítmicas llevan el riesgo de espiral de muerte demostrado por el colapso de TerraUSD en mayo de 2022; los diseños puramente algorítmicos no tienen respaldo de colateral. Los CBDCs llevan riesgos de vigilancia y control de capital que varían según la jurisdicción. El rendimiento pasado y las atestaciones actuales no garantizan estabilidad futura. Este artículo refleja la situación a mayo de 2026.