Gestión de Riesgos Cripto 2026: Tamaño de Posición, Stop-Loss y R-Múltiplos para Principiantes

Índice

Divulgación de afiliado: Esta es una guía educativa sobre metodología de riesgo. Ninguna exchange o producto se recomienda a continuación. Las matemáticas aquí funcionan en cualquier plataforma; elija su lugar según liquidez y seguridad, no según lo que lea en una guía.

La mayoría de los principiantes no revientan su cuenta cripto porque eligen la moneda equivocada. Revientan porque el tamaño de su posición es incorrecto antes de que la operación empiece. Un trader que elige perdedoras el 60% de las veces puede mantenerse rentable. Un trader que arriesga 10% por operación puede elegir ganadoras el 70% de las veces y aun así llegar a cero en un mes malo. Esta guía es la matemática que separa un resultado del otro — construida alrededor de la regla del 1%, tres métodos de tamaño de posición que puede calcular en 60 segundos, los cuatro tipos de stop-loss y cuándo encaja cada uno, y el marco de expectativa de R-múltiplos que le permite medir si su estrategia realmente tiene una ventaja.

Al final tendrá una checklist pre-operación que no cuesta nada, una fórmula de tamaño de posición aplicable a cualquier par, una tabla honesta de expectativa para evaluar sus propios resultados, y una metodología de diario que compone habilidad a lo largo de meses. Continuamos donde nuestra guía de tipos de orden y guía de lectura de libro de órdenes se detuvieron — la habilidad de ejecución es necesaria pero no suficiente sin la matemática de riesgo subyacente.

Por qué la mayoría de principiantes revientan: La realidad matemática

TLDR: En las divulgaciones obligatorias de brókeres de CFD exigidas por ESMA bajo MiFID II, el 70-85% de los traders minoristas pierde dinero en cualquier trimestre dado — y la causa rara vez es la estrategia, es la infrareserva de capital frente a las pérdidas. La aritmética es implacable: arriesgar 10% por operación a lo largo de diez pérdidas seguidas te deja con 0.90^10 ≈ 34.9% del capital, exigiendo una ganancia del 187% para recuperarte, mientras que arriesgar 1% deja 0.99^10 ≈ 90.4%, una recuperación del 10.6% que toma semanas. La pérdida es asimétrica — una pérdida del 50% necesita recuperar un 100%, una del 80% necesita 400% — así que el interés compuesto trabaja en tu contra al bajar con el doble de fuerza. Tres números anclan todo: el porcentaje que arriesgas por operación, tu distancia de entrada al stop y el R-multiple esperado de tu estrategia.

La estadística más citada en trading minorista — «70-85% de los traders pierden dinero en cualquier trimestre» — ha sido confirmada en múltiples divulgaciones obligatorias de ESMA de brokers de CFD bajo MiFID II, donde cada broker UE regulado debe publicar el porcentaje de cuentas minoristas que pierden dinero. La causa rara vez es falta de estrategia. Es sub-reserva estructural de capital frente a pérdidas. Un trader que arriesga 10% del patrimonio por operación y se topa con diez pérdidas consecutivas (improbable pero no absurdo en cualquier tasa de aciertos honesta) queda con 0.90^10 ≈ 34.9% del capital inicial — un drawdown que requiere una ganancia de 187% para recuperarse. El mismo trader al 1% de riesgo queda con 0.99^10 ≈ 90.4% del capital, un requisito de recuperación del 10.6% que toma semanas en lugar de años.

El enemigo oculto es la asimetría. Una pérdida del 50% requiere una ganancia del 100% para recuperarse. Una pérdida del 80% requiere una ganancia del 400%. El interés compuesto trabaja contra usted en la bajada el doble de fuerte que trabaja a su favor en la subida. Esto no es una observación conductual; es aritmética. Una vez que internaliza esa aritmética, todas las demás reglas de riesgo en esta guía se vuelven obvias en lugar de arbitrarias.

Tres números anclan todo lo que sigue: el porcentaje de patrimonio que arriesga por operación, la distancia entre su entrada y su stop, y el R-múltiplo esperado de la estrategia que está ejecutando. Acierte esos tres y el resto es ejecución. Yérrelos y ninguna técnica de entrada, ningún patrón de gráfico, y ninguna señal de IA le salvarán a lo largo de suficientes operaciones.

La regla del 1%: Por qué arriesgar menos gana más

TLDR: La regla del 1% significa arriesgar no más del 1% del capital total por operación — donde ‘riesgo’ es la pérdida en dólares si tu stop-loss se activa, no el tamaño de la posición; en una cuenta de $5,000 eso limita la pérdida a $50 por operación. La razón de que 1% supere a 2% o 5% es la matemática de supervivencia: con 1% de riesgo harían falta unas 69 pérdidas seguidas para reducir una cuenta a la mitad (estadísticamente casi imposible con cualquier tasa de acierto real), mientras que 5% de riesgo a lo largo de veinte pérdidas deja apenas 0.95^20 ≈ 35.8% del capital, exigiendo una recuperación del 179%. Los profesionales operan 0.5-1% hasta demostrar al menos 12 months de rentabilidad consistente — trata el 1% como techo rígido en tu primer año, porque la ventaja que renuncias es ínfima frente a la supervivencia que compras.

La regla del 1% establece que no arriesga más del 1% del patrimonio total de trading en cualquier operación individual. El «riesgo» aquí no es el tamaño de la posición — es la cantidad en dólares que perdería si el stop-loss se dispara. En una cuenta de $5,000, 1% de riesgo significa que puede perder como máximo $50 por operación. La posición en sí puede ser mayor, menor o coincidente dependiendo de la distancia del stop.

La matemática detrás de por qué 1% es la elección duradera en lugar de 2% o 5% es directa. Cada pérdida del 1% reduce el patrimonio al 99% de su nivel previo. Después de 50 operaciones perdedoras consecutivas — una racha que nunca debería ocurrir con cualquier estrategia razonable — el patrimonio está en 0.99^50 ≈ 60.5% del saldo inicial. Para reducir la cuenta a la mitad, necesitaría aproximadamente 69 pérdidas consecutivas (ya que log(0.5) / log(0.99) ≈ 68.97). A una tasa de aciertos realista del 50%, la probabilidad de 69 pérdidas consecutivas es tan pequeña que incluso a una operación por día esperaría más que la edad del universo para encontrarla.

Compare esto con 5% de riesgo por operación. Veinte pérdidas consecutivas reducen el patrimonio a 0.95^20 ≈ 35.8% del capital inicial. Esa recuperación requiere una ganancia del 179% — multimensual en el mejor de los casos, y solo si la misma estrategia que acaba de perder veinte operaciones de repente comienza a ganar. Veinte pérdidas consecutivas a una tasa de aciertos del 50% es raro pero no absurdo; a lo largo de cinco años de trading activo lo encontrará. La regla del 1% sobrevive a esto; la regla del 5% no.

Los traders profesionales típicamente operan entre 0.5% y 1% por operación hasta demostrar al menos 12 meses de rentabilidad consistente. Solo entonces escalar a 1.5-2% tiene sentido defendible, y solo en las estrategias que han probado su expectativa. Trate 1% como un techo duro para su primer año. El colchón que cede en operaciones ganadoras se ve eclipsado por la supervivencia que compra.

Tamaño de Posición: La fórmula pre-operación (tres métodos)

El orden es fijo: primero decide la colocación del stop según la estructura del gráfico, luego calcula el tamaño — nunca encojas el stop para encajar una posición ya elegida. Tres métodos extienden la fórmula: Fixed % (el predeterminado del principiante), Volatility-adjusted (stop = 1.5-2× el 14-day ATR; el ATR del BTC ronda los $2,800-3,000 cerca de $100K) y Fractional Kelly (1/4 Kelly, solo cuando tengas 100+ operaciones de expectancy medida).

Hay una fórmula central que cada otro método extiende:

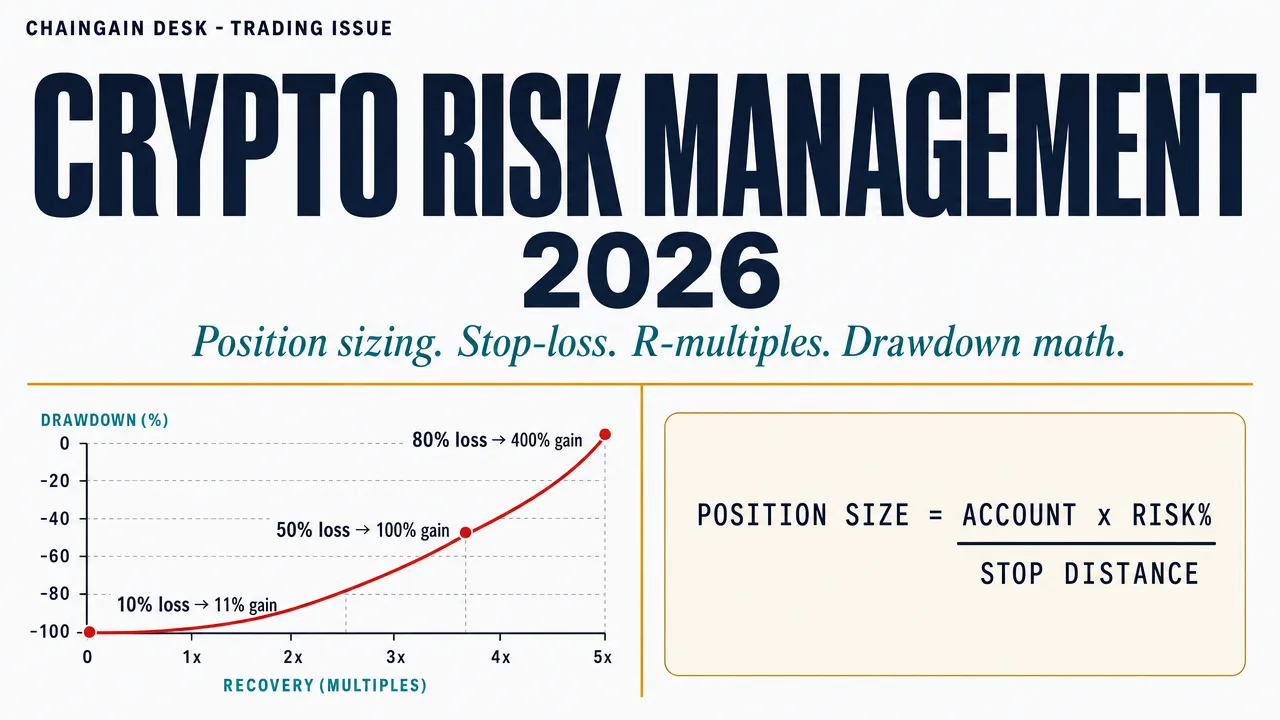

Tamaño de Posición = (Tamaño de Cuenta × Riesgo%) ÷ Distancia de Stop

Ejemplo: cuenta de $5,000, 1% de riesgo, 5% de distancia de stop desde la entrada al stop-loss. Tamaño de posición = ($5,000 × 0.01) ÷ 0.05 = $1,000. Compra $1,000 del activo; si el stop se dispara a -5%, pierde $50, que es exactamente el 1% de la cuenta.

La fórmula siempre corre en este orden: tamaño de cuenta primero, porcentaje de riesgo segundo, distancia de stop tercero. Nunca ajusta el stop para encajar en un tamaño de posición que ya ha decidido — esa es la inversión más común de causa y efecto en trading minorista y la razón por la cual la mayoría de los «stops apretados» se activan por ruido. Decida la colocación del stop por la estructura del gráfico, luego calcule el tamaño de la posición a partir de la matemática. Tres métodos extienden la fórmula central:

| Método | Cómo dimensiona | Mejor para | Compromiso |

|---|---|---|---|

| % Fijo (regla del 1%) | Siempre arriesga 1% del patrimonio, el tamaño de posición escala inversamente a la distancia del stop | Principiantes y cualquier cuenta que aún no haya establecido expectativa | Ignora régimen de volatilidad — mismo 1% en días tranquilos y días de caos |

| Ajustado a volatilidad (basado en ATR) | Distancia del stop = 1.5-2× el ATR de 14 días del activo; tamaño de posición escala en consecuencia | Traders multi-activo, cualquiera que opere tanto BTC como altcoins | Requiere rastrear ATR; algunas plataformas lo ocultan |

| Kelly Fraccional (1/4 Kelly) | Sizing óptimo del criterio de Kelly (f* = [p × (1+b) − 1] / b, donde p es su tasa de aciertos histórica y b es su ganador promedio dividido por su perdedor promedio), luego dividido por 4 por seguridad | Traders con 100+ operaciones de datos de expectativa medidos | Kelly completo es demasiado agresivo para cripto; necesita inputs precisos de p y b |

El método ajustado a volatilidad importa porque el ATR de 14 días de Bitcoin en 2026 ha oscilado entre aproximadamente $2,000 y $3,000 dependiendo del nivel de precio — cuando BTC está cerca de $100K, el ATR se agrupa alrededor de $2,800-3,000. Un stop plano del 5% en BTC es muy diferente de un stop del 5% en una altcoin de pequeña capitalización cuyo ATR puede ser 8% o más. El stop basado en ATR rastrea la volatilidad que el activo está exhibiendo realmente y previene disparos prematuros por ruido. El indicador ATR(14) de TradingView es gratuito y disponible en todos los pares principales.

Kelly Fraccional es para más tarde. La fórmula completa de Kelly maximiza el crecimiento a largo plazo asumiendo que conoce la probabilidad de ganar (p) y las cuotas (b) precisamente — y los traders de cripto nunca conocen esto precisamente sobre una base prospectiva. El análisis de Kelly en cripto de CoinMarketCap recomienda usar 1/4 Kelly (un cuarto de lo que sugiere el Kelly completo) para absorber el error de estimación. Si Kelly completo dice «tamaño al 8% por operación,» 1/4 Kelly dice 2% — todavía agresivo según los estándares de la regla del 1% pero matemáticamente defendible si su expectativa está bien medida.

Tipos de Stop-Loss: Eligiendo la herramienta correcta para el régimen de volatilidad

TLDR: El stop-loss hace cumplir la matemática de tu dimensionamiento — si nunca se activa porque lo moviste o lo omitiste, tu ‘1% de riesgo’ es ficticio. Cuatro tipos sirven a regímenes distintos: un stop duro del lado del servidor (el predeterminado, porque sobrevive al sueño, los viajes y caídas del exchange), un trailing stop (seguimiento de tendencia con protección de ganancias, pero arrasado en rangos agitados), un stop mental (casi nunca para principiantes — la disciplina falla más del 70% de las veces) y un stop por tiempo (ventanas de reversión a la media). Coloca el stop justo más allá de una estructura significativa — bajo un mínimo de swing o más allá de 1.5× el 14-day ATR — nunca un plano ‘2% bajo la entrada’, que prácticamente garantiza que te frene el ruido.

El stop-loss es el mecanismo que hace cumplir las matemáticas del tamaño de su posición. Si el stop nunca se dispara — porque lo movió, lo eliminó, o nunca configuró uno — su cálculo de «1% de riesgo» es ficticio. Existen cuatro tipos de stop-loss en la mayoría de las exchanges, y cada uno encaja en un régimen de volatilidad y nivel de convicción diferente. La matriz de decisión a continuación es el marco que uso para elegir uno antes de abrir una operación en lugar de después.

| Tipo | Cómo funciona | Use cuando | Evite cuando |

|---|---|---|---|

| Stop duro (server-side) | Orden límite o de mercado descansando en la exchange que se dispara automáticamente | Por defecto. Duerme, viaja, exchange cae — su stop sigue existiendo | Par tiene liquidez delgada por debajo del stop (slippage al disparo) |

| Trailing stop | Stop sube (largo) o baja (corto) por un porcentaje a medida que el precio se mueve favorablemente | Seguir tendencia con protección de ganancia; volatilidad expandiéndose | Mercados laterales agitados — se arrastra en latigazos |

| Stop mental | Trader observa un nivel de precio y sale manualmente si se rompe | Escenarios extremos raros; cuando cazas conocidas de liquidez apuntan a stops server-side | Casi nunca para principiantes — tasa de fallo de disciplina es 70%+ |

| Stop basado en tiempo | Salir si la operación no se ha movido a su favor en N horas/días | Operaciones de reversión a la media o impulsadas por noticias con ventana de tiempo de tesis | Seguir tendencia — corta ganadores temprano |

La colocación del stop es la segunda decisión y es estructural, no arbitraria. La colocación incorrecta es «exactamente 2% por debajo de la entrada independientemente del gráfico» — eso prácticamente garantiza ser stopeado por ruido normal. La colocación correcta es justo más allá de la estructura significativa más cercana: por debajo de un mínimo de swing, por debajo de un nivel de soporte diario, o más allá de 1.5× el ATR de 14 días. Mire el gráfico, encuentre el nivel que, si se rompe, invalida su tesis de operación, y coloque el stop ligeramente más allá. Luego calcule el tamaño de la posición desde esa distancia.

Dos advertencias de ejecución importan. Primero, en pares ilíquidos su stop puede deslizarse — el precio de disparo y el precio de ejecución pueden diferir en varios por ciento. Siempre verifique el gráfico de profundidad en el nivel del stop antes de dimensionar (nuestra guía del libro de órdenes cubre esto). Segundo, las «cazas de stop» son reales en ciertas exchanges y pares — grandes jugadores a veces empujan el precio a través de niveles de cluster obvios para activar stops minoristas. Colocar su stop unos pocos por ciento por debajo del nivel obvio (en lugar de exactamente en él) reduce la vulnerabilidad a la caza sin cambiar su lógica de invalidación.

R-Múltiplos: La matemática que mide la ventaja

TLDR: El R-multiple, popularizado por Van K. Tharp, mide si tu estrategia realmente tiene una ventaja: R es la cantidad que arriesgaste, así que un riesgo de $50 hace que una ganancia de $100 sea +2R y un stop sea -1R, lo que normaliza los resultados entre tamaños de posición. La única ecuación que importa es expectancy = (Win Rate × Avg Win in R) − (Loss Rate × 1); una tasa de acierto del 50% con ganadoras de +1.5R y perdedoras de -1R rinde +0.25R por operación, o unos +$1,250 a lo largo de 100 operaciones arriesgando $50 cada una. La trampa es que una tasa de acierto alta por sí sola no significa nada — un scalper con 60% de acierto que promedia +0.6R contra perdedoras de -1R es silenciosamente negativo en -0.04R en cuanto muerden las comisiones. Rastrea la expectancy real tras 30 operaciones; por debajo de +0.1R, la estrategia necesita un cambio estructural, no más convicción.

Una vez que su sizing de posición y stops estén disciplinados, la siguiente pregunta es si su estrategia realmente tiene una ventaja. El marco que responde esto son los R-múltiplos, popularizado por Van K. Tharp en Trade Your Way to Financial Freedom. R es la abreviatura del monto en dólares que arriesgó en una operación. Si arriesgó $50, entonces 1R = $50. Una operación que gana $100 es +2R. Una operación que toca el stop a -$50 es -1R.

¿Por qué usar R en lugar de dólares? Porque R normaliza entre tamaños de posición. Un ganador de $1,000 desde un riesgo de $50 es +20R; un ganador de $5,000 desde un riesgo de $1,000 es +5R. El primero es un resultado mucho mejor relativo al capital desplegado. Los R-múltiplos le permiten comparar operaciones, estrategias y traders en una escala común. La única ecuación que resume si tiene una ventaja es la expectativa:

Expectativa (R por operación) = (Tasa de Aciertos × Ganancia Promedio en R) − (Tasa de Pérdida × 1)

Ejemplo: 50% de tasa de aciertos, ganador promedio es +1.5R, perdedor promedio es -1R. Expectativa = (0.50 × 1.5) − (0.50 × 1) = 0.75 − 0.50 = +0.25R por operación. En 100 operaciones arriesgando $50 cada una, la ganancia esperada es 0.25 × 100 × $50 = +$1,250.

La expectativa positiva es lo único que importa a largo plazo. Todo lo demás — la tasa de aciertos, el tamaño promedio del ganador, las rachas — es solo descomposición de la expectativa. Los cuatro escenarios a continuación ilustran cómo las mismas matemáticas de riesgo se desarrollan en tipos de estrategia muy diferentes y perfiles psicológicos, incluidos dos que parecen rentables pero son silenciosamente negativos. Saber qué perfil le encaja importa más que perseguir la tasa de aciertos más alta.

| Perfil | Tasa de Aciertos | Ganancia Promedio (R) | Pérdida Promedio (R) | Expectativa | Encaje psicológico |

|---|---|---|---|---|---|

| Trend-rider | 40% | +3R | -1R | +0.6R | Cómodo perdiendo 6 de 10; paciente en home runs |

| Swing equilibrado | 50% | +1.5R | -1R | +0.25R | Ganancias y pérdidas aproximadamente iguales; ritmo constante |

| Scalper | 60% | +0.6R | -1R | -0.04R ⚠️ | Parece rentable; secretamente negativo una vez que comisiones y slippage erosionan los pequeños ganadores |

| Reversión a la media | 70% | +0.4R | -1R | -0.02R ⚠️ | Se siente genial (muchas ganancias); las pérdidas del 30% en -1R completo aún dan negativo neto |

La verdad brutal que esta tabla revela: la alta tasa de aciertos por sí sola no significa nada. Una estrategia ganadora del 70% cuyos ganadores promedian solo 0.4R mientras los perdedores se quedan en -1R sangra capital, aunque seis de cada diez operaciones se sientan bien. La mayoría de los principiantes gravitan hacia estrategias de alta tasa de aciertos porque se sienten mejor — pero sentirse mejor no es lo mismo que ganar dinero. Rastree su expectativa real después de 30 operaciones. Si está por debajo de +0.1R, su estrategia necesita un cambio estructural, no más convicción.

Recuperación del drawdown: La asimetría que mata cuentas

TLDR: La recuperación de drawdown es aritmética exacta y brutal: Required Gain = Loss ÷ (1 − Loss), así que un drawdown del 20% necesita una ganancia del 25%, uno del 50% necesita 100%, y uno del 80% necesita un 400% estadísticamente irrecuperable. La asimetría se compone de forma no lineal a medida que las pérdidas se profundizan, y esa es toda la razón de que exista la regla del 1% — para mantenerte fuera de las filas inferiores donde la matemática de recuperación se vuelve punitiva. Una salvaguarda práctica se deriva directamente: fija un interruptor personal que detenga la operativa en cuanto la cuenta caiga 15% desde su pico, revisa cada anotación del diario para separar el fallo de estrategia del fallo de ejecución y de la varianza, y luego reduce los tamaños de posición a la mitad hasta volver dentro del 5% del pico.

Cada pérdida requiere una ganancia desproporcionadamente mayor para recuperarse. Esto no es una metáfora o una afirmación conductual — es aritmética. La fórmula es exacta y brutal:

Ganancia Necesaria para Recuperar = Pérdida ÷ (1 − Pérdida)

Un drawdown del 20% no se borra con una ganancia del 20%. Se borra con una ganancia del 25% (0.20 ÷ 0.80 = 0.25). Un drawdown del 50% requiere una ganancia del 100%. La asimetría se compone no linealmente a medida que las pérdidas se profundizan.

| Drawdown | Ganancia necesaria para recuperar | Severidad | Lo que exige |

|---|---|---|---|

| 10% | 11.1% | Rutinario | Le pasa a todos; recuperable en semanas con expectativa positiva |

| 20% | 25% | Material | Doloroso pero recuperable; reevalúe los supuestos de estrategia antes de operar más tamaño |

| 30% | 42.9% | Serio | Exige una revisión completa de estrategia y sizing reducido durante la recuperación |

| 50% | 100% | Amenaza la carrera | Reconstruya desde tamaño mínimo; asuma que la estrategia que ejecutó ya no es la que usar |

| 80% | 400% | Estadísticamente irrecuperable | La mayoría de traders nunca se recuperan; las matemáticas requeridas exceden cualquier ventana realista de composición |

La implicación para la gestión de riesgo es estructural. La regla del 1% no es arbitraria; es la dosis que lo mantiene fuera de las zonas de recuperación donde la matemática se vuelve punitiva. Una racha de veinte pérdidas consecutivas al 5% de riesgo — posible a lo largo de cinco años de trading activo — reduce el patrimonio a 0.95^20 ≈ 35.8% del capital inicial y requiere aproximadamente 179% para empatar. No hay estrategia honesta de retorno que produzca +179% confiablemente. La misma racha al 1% de riesgo deja el patrimonio en 0.99^20 ≈ 81.8%, un drawdown del 22% que se compone de vuelta en meses en lugar de años.

Una práctica protectora fluye de esta tabla: establezca un disyuntor de drawdown máximo para usted mismo. Si la cuenta cae 15% desde su pico, deje de operar. Revise cada operación en su diario. Identifique si las pérdidas vinieron de fallo de estrategia (la ventaja se fue), fallo de ejecución (la estrategia funciona pero usted no la siguió), o varianza (ejecutó la estrategia correctamente y tuvo mala suerte). Luego reduzca los tamaños de posición a la mitad hasta que regrese dentro del 5% del pico. Esta única regla previene la mayoría de los blowups catastróficos.

El riesgo oculto de correlación en la «diversificación» de altcoins

TLDR: Tener diez altcoins no es diversificación — es una ilusión de correlación. Las altcoins muestran coeficientes de correlación con bitcoin entre 0.7 y 0.95 en periodos de estrés, así que cuando BTC cae 20% una cesta de alts ‘diversificada’ suele caer 25-40%, y durante el colapso de LUNA en 2022, el depeg de SVB-USDC en 2023 y los eventos de salida de ETF en 2024 esas correlaciones convergieron a casi 1.0 — justo cuando necesitabas protección. La diversificación real ocurre a nivel de clase de activo: mantén reservas significativas de stablecoins (30-50% en USDT, USDC o una mezcla en regímenes inciertos, cuya correlación con las caídas de BTC es casi cero), repártete en clases genuinamente no correlacionadas como acciones o bonos, y si debes tener alts, elige cubos de narrativa distintos en vez de diez del mismo tipo.

«Estoy diversificado — tengo diez altcoins diferentes» es una de las ilusiones de riesgo más comunes y peligrosas en cripto. En finanzas tradicionales, mantener diez activos no correlacionados reduce la varianza del portafolio aproximadamente proporcional a la raíz cuadrada del número de activos. En cripto, esto casi nunca funciona porque las altcoins exhiben coeficientes de correlación con Bitcoin entre 0.7 y 0.95 durante períodos de estrés — significando que cuando BTC cae 20%, su canasta «diversificada» de altcoin típicamente cae 25-40%, a menudo más.

La correlación no es constante. Durante mercados alcistas tranquilos, las altcoins se desacoplan ligeramente y narrativas individuales impulsan los retornos. Durante correcciones, pánicos y shocks de exchange, las correlaciones convergen cerca de 1.0. El colapso de LUNA de 2022, el fin de semana de depeg de USDC por SVB de 2023, y los eventos de salida de spot ETF de 2024 todos produjeron correlación casi perfecta de altcoin con el movimiento bajista de BTC. La diversificación que pensaba tener desapareció exactamente cuando la necesitaba.

Tres movimientos estructurales proporcionan diversificación real en lugar del tipo cosmético. Primero, mantenga reservas significativas de stablecoin — 30-50% en USDT, USDC, o una mezcla durante regímenes inciertos. Las stablecoins no son riesgo cero (cubrimos escenarios de congelación y depeg en nuestra guía de congelación de USDT) pero su correlación con drawdowns de BTC está cerca de cero. Segundo, diversifique entre clases de activos, no dentro de altcoins — acciones, bienes raíces, oro, o bonos del gobierno realmente se descorrelacionan de cripto en ventanas multi-mes. Tercero, si debe mantener múltiples alts, elija unas de diferentes cubos narrativos (L1, DeFi, gaming, IA, RWA) en lugar de diez del mismo tipo.

Nada de esto elimina el riesgo de correlación — lo amortigua. El encuadre honesto es que cripto es una gran apuesta sobre una sola clase de activos, y su diversificación real ocurre a nivel de clase de activos, no a nivel de token. Reconocer esto previene la falsa confianza que destruye carteras cuando BTC corrige 30% y la canasta «diversificada» de alts corrige 50%.

El diario de trading: Cómo se compone la ventaja

TLDR: La matemática del riesgo sin medición es teatro — el diario de trading es lo que convierte las fórmulas en habilidad que se acumula, porque sin él no puedes calcular tu tasa de acierto real, ganadora media, perdedora media o expectancy y, por tanto, no distingues la ventaja de la suerte. Una anotación útil tiene ocho campos capturables en menos de sixty seconds: fecha y par; precios de entrada, stop y objetivo; tamaño de posición y riesgo en dólares; nombre del setup; resultado en R y P&L; motivo de salida; una lección de una frase; y capturas de entrada/salida. Tras 30 operaciones, calcula dos cosas — expectancy (si la estrategia tiene ventaja) y una nota de disciplina (el porcentaje de operaciones en que dimensionaste y frenaste según el plan), porque una expectancy positiva arruinada por una ejecución descuidada se ve idéntica a no tener ventaja. Las hojas de cálculo gratuitas sirven; herramientas como TraderSync (~$29/month) o Edgewonk (~€170 pago único) solo añaden automatización.

La matemática de riesgo sin medición es teatro. El diario de trading es el instrumento que convierte la matemática en habilidad compuesta. Sin un diario no puede calcular su tasa de aciertos real, su ganador promedio, su perdedor promedio, o su expectativa — lo que significa que no puede decir si tiene una ventaja o si está corriendo con suerte. La mayoría de los principiantes saltan este paso. Es el hábito de mayor apalancamiento en el trading.

Una entrada útil de diario tiene ocho campos, cada uno capturable en menos de sesenta segundos:

- Fecha y par — para filtrar por mes y activo

- Precio de entrada, precio de stop, precio objetivo — define el R de la operación

- Tamaño de posición y riesgo en dólares (R) — verifica disciplina de sizing

- Nombre del setup — la estrategia o patrón disparando la entrada

- Resultado (precio, R-múltiplo, P&L en dólares) — el resultado

- Razón de salida — stop alcanzado, objetivo alcanzado, salida manual, stop de tiempo

- Error o lección — una frase, incluso en ganadores

- Captura de pantalla de entrada y salida — para revisión de patrones posterior

Después de 30 operaciones, dos cómputos importan. Calcule la expectativa: (Tasa de Aciertos × Ganador Promedio R) − (Tasa de Pérdida × 1). Esto le dice si su estrategia tiene una ventaja como la ejecuta. Calcule «puntuación de disciplina»: el porcentaje de operaciones donde dimensionó correctamente, usó el stop planeado, y no movió el stop. Esto le dice si su ventaja — si tiene una — está siendo ejecutada limpiamente. Una expectativa positiva que arruina con mala ejecución se ve idéntica a no tener ventaja en absoluto.

Plantillas gratuitas de hoja de cálculo funcionan bien; herramientas pagadas como TraderSync (~$29/mes) o Edgewonk (~€170 una vez) añaden automatización pero no son requeridas para empezar. Los primeros 90 días de diario son la educación de trading más valiosa que puede darse a sí mismo, y no cuesta nada excepto sesenta segundos por operación.

Errores comunes de gestión de riesgo que cometen los principiantes

TLDR: Los errores comunes del principiante son patrones de fallo predecibles, no opiniones. Dimensionar la posición antes de elegir el stop invierte causa y efecto y produce stops ajustados que se activan por el ruido — fija siempre el stop según la estructura del gráfico, luego dimensiona según la matemática. Ampliar un stop a medida que el precio se acerca (‘va a revertir’) es la frase más cara del trading; mueve los stops solo hacia la ganancia, nunca en sentido contrario. Otros errores recurrentes: no tener salida predefinida en las ganadoras, arriesgar cantidades distintas según una ‘convicción’ no calibrada, aumentar el tamaño tras rachas ganadoras (las siguientes 100 operaciones son estadísticamente idénticas a las últimas), reducir el tamaño tras pérdidas cuando la expectancy sigue siendo positiva (lo que solo retrasa la recuperación) y mezclar capital entre estrategias de modo que el rendimiento nunca pueda atribuirse.

Los errores a continuación no son opiniones; son los patrones de fallo que aparecen una y otra vez en datos de divulgación regulatoria y estadísticas de abandono de prop firms. Ninguno es exótico. Todos son fácilmente corregibles una vez reconocidos.

- Dimensionar la posición primero, elegir el stop segundo. La inversión causa-efecto que produce stops apretados en ruido. Siempre elija el stop por la estructura del gráfico, luego dimensione la posición por la matemática.

- Mover el stop más amplio cuando el precio se acerca a él. «Va a girar» es la frase más cara en trading. Mueva el stop a su favor (hacia el beneficio) o acepte la pérdida; nunca amplíe.

- Sin salida predefinida en ganadores. La mitad de las operaciones que se mueven a beneficio nunca se realizan porque el trader no tiene plan para tomar ganancias. Elija un objetivo o una regla trailing antes de entrar.

- Arriesgar cantidades diferentes por operación basado en convicción. La convicción no está calibrada; sus operaciones de «alta convicción» tienen la misma expectativa que las normales en muestras suficientes. Arriesgue el mismo R cada vez.

- Aumentar tamaño después de rachas ganadoras. Las 100 operaciones después de una racha de 5 victorias son estadísticamente idénticas a las 100 antes. Las rachas se sienten significativas; no lo son.

- Disminuir tamaño después de pérdidas. Si su estrategia tiene expectativa positiva, reducir el tamaño durante el drawdown solo retrasa la recuperación. Recompute la expectativa honestamente; si es positiva, mantenga el tamaño y confíe en la matemática.

- Mezclar capital entre estrategias. Si está probando una nueva estrategia, asigne una sub-cuenta separada. Mezclar hace imposible la atribución de rendimiento.

Preguntas Frecuentes

¿Cuánto capital necesito para aplicar la regla del 1% significativamente?

La matemática funciona en cualquier tamaño de cuenta, pero se aplican pisos prácticos. Con $1,000, 1% de riesgo es $10 por operación — lo cual es lo suficientemente pequeño para que los mínimos de exchange (típicamente $5-10 orden mínima) y comisiones (0.1-0.4% taker fees) se conviertan en fricciones significativas. $5,000-10,000 es el rango inicial práctico donde la matemática corre limpia. Por debajo, paper-trade la metodología por tres meses antes de aumentar el tamaño; la disciplina importa más que los dólares al principio.

¿Cuándo puedo pasar de 1% de riesgo a 1.5% o 2%?

Después de al menos 12 meses de diario consistente y una expectativa medida de +0.2R o mayor en al menos 100 operaciones. Incluso entonces, escale por incrementos del 0.25% y reevalúe después de otras 50 operaciones. La mayoría de traders nunca necesitan escalar por encima del 1%; el retorno adicional de aumentar el tamaño es pequeño comparado con el costo de supervivencia si las estimaciones de expectativa estaban equivocadas.

¿Debo usar un stop mental o un stop duro en la exchange?

Por defecto un stop duro en la exchange. Los stops mentales fallan por la misma razón que los planes de dieta fallan a medianoche — la disciplina se degrada cuando la emoción está en pico, y la emoción está en pico exactamente cuando un stop debería disparar. Las únicas razones defendibles para un stop mental son: un par extremadamente ilíquido donde el stop duro se deslizaría mal, o un entorno conocido de caza de stops donde coloca el stop más lejos mentalmente que en la exchange. Ambos casos requieren justificación explícita en el diario.

¿Cuándo tiene sentido el apalancamiento en términos de gestión de riesgo?

El apalancamiento no cambia las matemáticas del sizing de posición directamente — su riesgo en dólares por operación todavía debe ser 1% del patrimonio independientemente del apalancamiento. Lo que el apalancamiento hace es agrandar su tamaño efectivo de posición para un riesgo dado en dólares, lo cual solo importa si sus stops son lo suficientemente apretados que 1% de riesgo sin apalancamiento produce una posición demasiado pequeña para ser significativa. Para la mayoría de principiantes con cuentas de $5,000-50,000 y stops razonables, apalancamiento por encima de 2-3x añade riesgo de liquidación sin beneficio proporcional. El liquid staking y el yield DeFi son a menudo mejores herramientas de eficiencia de capital que el apalancamiento.

¿Pueden los bots de trading IA automatizar esta metodología de riesgo?

Plataformas de bot reputadas pueden hacer cumplir reglas de sizing de posición y stop-loss — esa parte es fácil de automatizar. Lo que no pueden automatizar es el juicio sobre la colocación de stop (donde la estructura invalida la operación), detección de régimen de correlación (cuando su canasta «diversificada» subitamente correlaciona), o reevaluación de expectativa después de cambio de régimen. Trate los bots como disciplina de ejecución, no juicio estratégico. Nuestra revisión honesta de herramientas de trading IA cubre lo que el 99% de los pitches de bot hacen mal.

Uniéndolo todo

La gestión de riesgo en cripto no es una checklist de banalidades — es un pequeño conjunto de fórmulas que, aplicadas consistentemente, separan supervivencia de blowup a través de miles de operaciones. La regla del 1% lo mantiene en el juego. La fórmula de sizing de posición convierte su porcentaje de riesgo en cantidad real de orden. La matriz de decisión de stop-loss empareja la herramienta con el régimen de volatilidad. El marco de R-múltiplos le permite medir si su estrategia tiene una ventaja. La matemática de la asimetría de drawdown le recuerda por qué las primeras tres reglas importan.

Aplique esto consistentemente durante tres meses y silenciosamente superará al 80% de los traders minoristas que aún están discutiendo qué moneda comprar. Las elecciones rara vez importan. El sizing siempre importa.

Continúe Aprendiendo

- Tipos de Orden Cripto Explicados 2026 — la capa de ejecución que corre debajo de sus decisiones de stop-loss

- Libros de Órdenes y Profundidad de Mercado Cripto — verifique slippage en el nivel de su stop antes de dimensionar

- Cómo Leer Gráficos de Cripto — la estructura que impulsa la colocación significativa de stops

- Trading Cripto con IA 2026: Herramientas Que Funcionan — selección honesta de parámetros de riesgo de bots

- Guía para Principiantes de Bots de Trading IA — automatización de las reglas de riesgo en este artículo

- 7 Patrones de Estafa Cripto — afirmaciones de «retornos garantizados» y por qué violan la matemática de riesgo

- Drift de Puntuación AML — fondos congelados como el riesgo imprevisto que ningún stop-loss cubre

Seudónimo editorial · ChainGain

Alex Mercer es el seudónimo editorial utilizado en el contenido educativo sobre criptomonedas de ChainGain. Los artículos se basan en fuentes citadas y comparaciones reproducibles. Perfil editorial

Este artículo es contenido educativo, no asesoramiento financiero. El trading de cripto involucra riesgo sustancial de pérdida total. Los marcos matemáticos aquí describen cómo se comporta el riesgo; no garantizan ningún resultado. El rendimiento pasado no es indicativo de retornos futuros. Consulte a un asesor financiero licenciado antes de tomar decisiones de inversión. Fuentes: BIS Quarterly Review 2024 análisis de participación minorista en cripto, divulgaciones de brokers ESMA MiFID II, marco de R-múltiplos de Van K. Tharp, análisis de Kelly fraccional para cripto de CoinMarketCap Academy, documentación del indicador TradingView ATR(14), investigación de liquidez Kaiko.