خزائن DeFi 2026: مقارنة العوائد المعدلة للمخاطر بين Yearn و Beefy و Convex و Pendle

جدول المحتويات

إفصاح الإحالة: قد تحصل ChainGain على عمولة إذا قمت بالتسجيل من خلال روابطنا. هذا لا يؤثر على استقلاليتنا التحريرية — نحن نقيم المنصات وفقاً لنفس معايير الأولوية للمخاطر بغض النظر عن حالة الشراكة.

تستشهد صفحات تسويق الخزائن بنسب APY تبلغ 50% بخط عريض وتقارير التدقيق بنص تذييل بحجم 6 نقاط. بحلول الوقت الذي يلاحظ فيه معظم المودعين الأفراد الفجوة، تكون مراكزهم قد دفعت الفرق بالفعل — أحياناً من خلال خسارة غير دائمة، وأحياناً من خلال خطأ في مترجم Vyper لم يره أحد قادماً. تحتفظ أربع أكبر مجمعات الخزائن في 2026 — Yearn و Beefy و Convex و Pendle — بأكثر من 2.6 مليار دولار من ودائع المستخدمين بشكل جماعي، لكن ملفاتها الشخصية للمخاطر ليست قابلة للتبادل، وأرقام APY المنشورة ليست قابلة للمقارنة دون تعديلات صريحة للمخاطر.

يفعل هذا الدليل ما ترفض معظم قوائم “أفضل خزائن DeFi 2026” القيام به: فهو يخفض العوائد المعلنة بناءً على جودة التدقيق، وعلى تواتر الاستغلالات التاريخية، وعلى مخاطر التسلسل الهرمي للبروتوكول الأساسي. نقارن تغطية شركات التدقيق عبر جميع المنصات الأربع، ونستعرض كل استغلال موثق منذ عام 2021 بأرقام دولارية موثقة، وننتهي بورقة عمل APY معدلة للمخاطر لأربع خزائن يمكنك تطبيقها على أي خزنة جديدة قبل الإيداع.

التأطير في جميع أنحاء النص صادق وليس ترويجياً. نسمي شركات تدقيق محددة، ونربط الاستغلالات التاريخية بإصدارات Vyper محددة وبرك معينة تم اختراقها، ولا نخترع أرقام التصنيف. حيث لم يستطع مصدر عام تأكيد رقم الخسارة (لا سيما حادثة سك PT/YT الخاصة بـ Pendle في سبتمبر 2024)، نقول ذلك صراحةً بدلاً من التخمين.

ما هي خزائن DeFi؟ (ولماذا حلت محل التعدين اليدوي للعائد)

TLDR: خزنة DeFi هي عقد ذكي يستلم إيداعك، وينفّذ استراتيجية عائد تلقائياً (الإقراض، توفير السيولة، حصاد رموز المكافآت، وauto-compounding)، ويُصدر لك share token يمثّل حصتك التناسبية. حلّت الخزائن محل yield farming اليدوي لأن تحسين مركز يدوياً قد يكلّف من خمس إلى سبع معاملات ثقيلة بالـgas لكل دورة حصاد — وغالباً أكثر من العائد نفسه عند الحجم التجزئي — في حين توزّع الخزنة تلك التكلفة على آلاف المودِعين. وحّد معيار ERC-4626، الذي اكتمل في 2022، واجهة الخزائن، وكانت الخزائن المتوافقة تحتفظ بنحو $25 billion من الـTVL بحلول April 2026.

خزينة DeFi هي عقد ذكي يقبل ودائع المستخدمين وينفذ استراتيجية عائد محددة مسبقاً نيابةً عن المودع — الاقتراض والإقراض وتوفير السيولة وحصاد رموز المكافآت وإعادة استثمار العائدات تلقائياً في المركز. في المقابل، يصدر العقد رمز خزينة (رمز حصة متوافق مع ERC-4626 في التطبيقات الحديثة) يمثل المطالبة النسبية للمودع على الأصول الأساسية بالإضافة إلى العائد المتراكم.

توجد هذه الفئة لأن التعدين اليدوي للعائد مكلف تشغيلياً: يدفع المودع الذي يحسن مركز Curve-LP-بالإضافة-إلى-CRV-staking-بالإضافة-إلى-CVX-locking ما بين خمسة إلى سبع معاملات ثقيلة الغاز لكل دورة حصاد، وعند أحجام المراكز للأفراد، تتجاوز تكلفة الغاز العائد في كثير من الأحيان. تشترك مجمعات الخزائن في هذه التكاليف عبر آلاف المودعين، وتنفذ دورة الحصاد مرة واحدة على مستوى العقد وتوزع العائدات بنسبة ملكية الحصة.

نموذج العقد الذكي كمدير محفظة

كانت Yearn رائدة في النموذج في عام 2020 مع خزائن v1. تجزأت البنية منذ ذلك الحين إلى ثلاثة أنماط مهيمنة: المجمعات الكلاسيكية (Yearn V3، Beefy) التي تشغل استراتيجيات مرمزة مسبقاً؛ الخزائن المعتمدة على المنسقين (Morpho، عمليات نشر Yearn V3 الأخيرة) حيث يقوم مديرو المخاطر المسمون مثل Steakhouse Financial أو Gauntlet بتخصيص رأس المال عبر الأسواق المدرجة في القائمة البيضاء؛ وبروتوكولات ترميز العائد (Pendle) التي تقسم الأصول الحاملة للعائد إلى رموز رأس مال وعائد قابلة للتداول بشكل منفصل. كل نمط يحول مخاطر مختلفة إلى ممثل مختلف — وهذا التحول هو ما تفشل معظم مقالات “أفضل خزينة” في الإفصاح عنه.

ERC-4626: المعيار الذي غير اللعبة

يقوم ERC-4626، الذي تم وضعه في عام 2022، بتوحيد واجهة الخزائن المرمزة: deposit()، withdraw()، convertToShares()، convertToAssets(). قبل 4626، كانت كل خزينة تنفذ منطق الإيداع الخاص بها، مما جعل التكاملات هشة والتدقيقات مكلفة. بحلول أبريل 2026، تحتفظ الخزائن المتوافقة مع ERC-4626 بشكل جماعي بحوالي 25 مليار دولار من TVL عبر Yearn V3 و Morpho و Sky و Spark و Pendle و Ethena و Origin وذيل طويل من أغلفة الخزينة. يجعل المعيار أيضاً نمذجة المخاطر أسهل — يمكن لأدوات الطرف الثالث قراءة نسب الحصة إلى الأصل بشكل موحد عبر البروتوكولات، وهو ما يجعل مقارنة جودة التدقيق في هذه المقالة ممكنة.

كيف تعمل مجمعات الخزائن فعلياً: المستخدم → الخزينة → الاستراتيجية → الأساس

TLDR: كل مُجمّع خزائن يعمل على مكدّس من أربع طبقات — محفظتك، وعقد الخزنة، وعقد الاستراتيجية، والبروتوكول الأساسي (Aave أو Curve أو Lido أو Pendle) — وكل طبقة نقطة فشل منفصلة. الطبقة التي تفشل في الغالب ليست الخزنة نفسها بل الطبقة الرابعة: حين أطلق مُصرِّف Vyper الخاص بـCurve خطأ reentrancy في July 2023، تكبّدت استراتيجيات Convex خسائر دون أي خطأ في شيفرتها الخاصة. إذن فإن الـAPY المُعلَن هو في الواقع الناتج الإجمالي للاستراتيجية، بينما risk-adjusted APY هو ذلك الرقم بعد خصم الاحتمال المشترك لفشل الطبقات الأربع جميعها.

يشغل كل مجمع خزائن بنية من أربع طبقات، وكل طبقة هي نقطة فشل محتملة. قراءة مقارنة “أفضل خزينة” دون التفكير في الطبقات هي كيف يفاجأ المودعون عندما يتم استغلال البروتوكول الأساسي — وليس الخزينة نفسها.

البنية ذات 4 طبقات

- الطبقة 1 — محفظة المستخدم: يوقع المودع معاملة تخول عقد الخزينة بإنفاق رموزه. المخاطر هنا فردية بحتة (محفظة مخترقة، موافقة عقد خاطئة، تصيد احتيالي). ليست مخاطر بروتوكول.

- الطبقة 2 — عقد الخزينة: العقد الذي يحتفظ بالأسهم، ويعالج الإيداعات والسحوبات، ويوجه رأس المال إلى عقد الاستراتيجية. هذه هي الطبقة التي تركز عليها معظم التدقيقات — ولكن كما سنرى في الجدول الزمني للاستغلال، الطبقة التي تفشل في الواقع أكثر من غيرها هي الطبقة 4.

- الطبقة 3 — عقد الاستراتيجية: المنطق الذي يقرر أين يتم نشر رأس المال — توفير Compound، Curve LP بالإضافة إلى CRV المعزز، Aave borrow-and-loop، إلخ. عقود الاستراتيجية قابلة للترقية على معظم المنصات (مفاضلة حوكمة)، والخسارة غير الدائمة (خسارة القيمة عندما تنحرف رموز LP عن الاحتفاظ بالأصول الأساسية مباشرة)، والتلاعب بالأوراكل (إجبار المهاجم لخلاصة سعر على الإبلاغ بشكل خاطئ)، وتدهور السعة كلها تعيش في هذه الطبقة.

- الطبقة 4 — البروتوكول الأساسي: سوق Aave أو Curve أو Lido أو Pendle الذي تتفاعل معه الاستراتيجية فعلياً. عندما شحن مترجم Vyper الخاص بـ Curve خطأ في إعادة الدخول في يوليو 2023، كانت كل استراتيجية Convex تلامس البرك المتأثرة معرضة — دون أي خطأ من كود Convex نفسه. مخاطر الطبقة 4 هي ما يجعل ادعاءات “تم تدقيقها واختبارها في المعركة” غير كافية.

أين يمكن أن تفشل كل طبقة

نموذج عقلي مفيد: APY المنشور هو الناتج الإجمالي للاستراتيجية. APY المعدلة للمخاطر هي هذا الرقم بعد خصم الاحتمال المشترك للفشل لجميع الطبقات الأربع، مرجحاً بأفقك الزمني. تفترض معظم مقارنات “أفضل APY” بصمت أن احتمال الطبقة 4 صفر. يقدم قسم الجدول الزمني للاستغلال في هذا الدليل الحجة بأن هذا الافتراض خاطئ بحوالي رتبة من الحجم.

أكبر 4 مجمعات للخزائن في 2026 — مقارنة صادقة جنباً إلى جنب

TLDR: بين أكبر أربعة مُجمّعات في May 2026 (تم التحقق منها مقابل DefiLlama)، يتصدّر Pendle في الـTVL بمبلغ $1.614B — أي نحو تسعة أضعاف $178.83M الخاصة بـYearn V3 — متقدّماً على Convex ($627.62M، لكن 98% منها مركّزة على Curve) وBeefy ($186.43M، موزّعة على 40 chains، الأكثر تنوّعاً). تتباين نماذج الرسوم بشكل حاد: يأخذ Yearn 0% إدارة و0% أداء على خزنة yvUSD، ويأخذ Beefy 4.5% أداءً زائد 0.045% strategist، ويقتطع Convex 16% من مكافآت CRV، ويفرض Pendle 0% للإيداع لكن 3% على صفقات YT. لا توجد منصة واحدة تفوز على كل المحاور.

تختلف القيمة الإجمالية المقفلة، والسلاسل المدعومة، وهياكل الرسوم، والحوكمة بشكل ذي مغزى عبر أكبر أربعة مجمعات. تتقدم Pendle على Yearn في TVL بعامل تسعة تقريباً؛ تمتد Beefy عبر معظم السلاسل؛ تركيز TVL لـ Convex على Curve يجعلها الأكثر عدم تماثلاً من بين الأربعة. الأرقام أدناه تم التحقق منها مقابل DefiLlama اعتباراً من مايو 2026.

| المنصة | TVL (مايو 2026) | السلاسل | نمط الاستراتيجية | هيكل الرسوم | الحوكمة |

|---|---|---|---|---|---|

| Yearn V3 | $178.83M | 7 (Ethereum 72.5%) | مجمع كلاسيكي + وضع المنسق (V3) | 0% إدارة / 0% أداء على yvUSD؛ 2/20 على الخزائن القديمة | رمز YFI، منفذ Multisig |

| Beefy | $186.43M | 40 سلسلة (الأكثر تنوعاً) | التركيب التلقائي، متعدد السلاسل | 0.045% خبير الاستراتيجية + 4.5% أداء | رمز BIFI، Treasury MultiSig |

| Convex | $627.62M | Ethereum (98% مركز) | معزز Curve (دولاب CRV-CVX) | 16% على مكافآت CRV (10% لمستخدمي CVX، 4% لـ cvxCRV، 1% للمتصل، 1% للمنصة) | CVX vlCVX، مقفل بالتصويت |

| Pendle | $1.614B (الأكبر) | 11 سلسلة (Ethereum 58.6%) | ترميز العائد (تقسيم PT / YT عبر SY) | 0% إيداع؛ 3% رسم تداول YT؛ التنازل عن رسم الاسترداد بعد الاستحقاق | vePENDLE، مرجح بالوقت |

Yearn — مجمع العائد الأصلي

كانت Yearn رائدة في نموذج الخزينة وبنيتها V3 (التي تم إصدارها في عام 2024، توسعت طوال 2025-2026) هي الأكثر مرونة من بين الأربعة. تفصل V3 منطق الاستراتيجية عن تخزين الخزينة، مما يسمح بخزائن متعددة الاستراتيجيات منسقة مثل إطلاق yvUSD في يناير 2026 — خزينة عملة مستقرة عبر السلاسل تفرض رسوم إدارة 0% ورسوم أداء 0%، تم تنظيمها عمداً للتنافس مع معدلات Sky للادخار بدلاً من اقتطاع عائد التجزئة. تاريخ التدقيق لـ Yearn (Trail of Bits و ChainSecurity و MixBytes ومراجعة OpenZeppelin foundation) هو الأعمق من بين الأربعة. لا يزال استغلال yDAI لعام 2021 — الذي تمت مناقشته في قسم الجدول الزمني — هو حدث الخسارة الموثق الوحيد للبروتوكول.

Beefy — أداة التركيب التلقائي متعددة السلاسل

تعمل Beefy على 40 بلوك تشين اعتباراً من مايو 2026، أكثر من المنصات الثلاث الأخرى مجتمعة. نموذج التركيب التلقائي بسيط: يتدفق رأس مال المودع إلى مراكز LP أو مزارع الأصول الفردية؛ يتم بيع رموز المكافأة للأصل الأساسي وإعادة إيداعها على فترات ثابتة. رسوم الأداء بنسبة 4.5% بالإضافة إلى تخصيص خبير الاستراتيجية بنسبة 0.045% يتماشى تقريباً مع معايير الصناعة. تغطية التدقيق تشمل OpenZeppelin (Zap Tools)، Sherlock (خزائن LM المركزة المركزة Cowcentrated)، Zellic، Cyfrin، و Certora. Trail of Bits غائب بشكل ملحوظ، لكن تنوع المدققين الثانويين يعوض ذلك. تحافظ Beefy على برنامج مكافأة الأخطاء (نشط منذ يوليو 2021، حد أقصى للدفع $75K) ولا توجد استغلالات بروتوكول موثقة في السجلات العامة في وقت كتابة هذه السطور.

Convex — معزز Curve

Convex من الناحية الهيكلية هي طبقة تحسين Curve وليست مجمع خزائن عامًا. ترتبط إيرادات CVX بشكل غير متماثل بانبعاثات CRV (الربع الثاني 2026: 1.56M $ من إيرادات مشتقة من CRV مقابل 4.27K $ فقط من مصادر غير CRV؛ تراكمياً 1.727B $ في إيرادات CRV مقابل 56.55M $ من مصادر أخرى). هذا حسب التصميم: عرض القيمة للبروتوكول هو تركيز قوة تصويت veCRV وحصاد العائدات المعززة. التعرض غير المتماثل ليس خطأً ولكنه رهان بروتوكول واحد — وكما أظهر استغلال Curve Vyper في يوليو 2023، عندما يفشل البروتوكول الأساسي، تفشل استراتيجيات Convex معه. تغطية التدقيق: ChainSecurity (Wrapper)، MixBytes (عام 2021)، PeckShield (تدقيقات Frax/Wrapper/Sidechain 2022-2023).

Pendle — طبقة البنية التحتية للعائد

Pendle مختلف ميكانيكياً عن الثلاثة الأخرى. يتم لف الأصول الحاملة للعائد في رمز Standardised Yield (SY)، ثم يتم تقسيمها إلى رموز رأس المال (PT، قابلة للاسترداد 1:1 مقابل الأساس عند الاستحقاق) ورموز العائد (YT، مطالبة بالعائد المتراكم حتى الاستحقاق). يتم تداول كل من PT و YT على AMM مخصص، مما يسمح للمودعين بقفل المعدلات الثابتة (شراء PT بخصم، الاحتفاظ حتى الاستحقاق) أو المضاربة على اتجاه العائد (شراء YT). جذب النموذج 1.614B $ من TVL — الأكبر من بين الأربعة — وهو البنية التحتية القياسية لتداول عائد إعادة الـ staking بعد EigenLayer. تغطية التدقيق: Spearbit (V2 Core، تم تحديد وحل 12 مشكلة)، ChainSecurity، Ackee، Dedaub، بالإضافة إلى مسابقات حراس Code4rena. حادثة سك PT/YT في سبتمبر 2024 — لا يزال بدون رقم خسارة معلن للجمهور — هي الحدث الوحيد الموثق للضغط.

تصنيف المخاطر الذي لن يظهره لك تسويق الخزائن

TLDR: خطر الخزنة ليس رقماً واحداً — بل يتفكّك إلى خمس فئات مستقلة على الأقل: خطر العقد الذكي (أي شركات تدقيق راجعته، ومتى، وبأي درجة خطورة)، وخطر الاستراتيجية (impermanent loss، وتآكل السعة، والتلاعب بالأوراكل)، وخطر القيّم (مخصِّصون بأسماء مثل Steakhouse أو Gauntlet وسجلّاتهم في الغالب أقل من ثمانية عشر شهراً)، وخطر الحوكمة (مفاتيح admin وقيود time-lock تتراوح من 24 ساعة في Beefy إلى 7 أيام في Yearn V3)، وخطر البروتوكول الأساسي. الخطر الحقيقي للخزنة هو تقريباً الاحتمال المشترك بأن تُطلق أي فئة واحدة خسارة، ولهذا فإن عدد عمليات التدقيق وحده إشارة ضعيفة.

المخاطر في خزائن DeFi ليست رقماً واحداً. تتحلل إلى خمس فئات متعامدة على الأقل، ودرجة المخاطر الإجمالية للخزينة هي تقريباً الاحتمال المشترك لأي فئة واحدة تؤدي إلى حدث خسارة. التصنيف أدناه هو ما يستخدمه المخصصون المؤسسيون المعقولون؛ ليس ما تكشفه معظم صفحات هبوط الخزائن.

مخاطر العقد الذكي (مع حكم شركة التدقيق)

احتمال أن يحتوي عقد الخزينة نفسه على خطأ قابل للاستغلال. التخفيف: تدقيقات مستقلة من قبل شركات ذات سمعة طيبة، برامج مكافآت الأخطاء العامة، عمليات إدارية مقفلة بالوقت. عدد التدقيقات وحده هو إشارة ضعيفة — ما يهم هو أي شركات، ومتى، وما هي شدة النتائج التي أبلغت عنها.

| المنصة | Trail of Bits | OpenZeppelin | Spearbit | Sherlock | ChainSecurity | MixBytes | PeckShield | الحد الأقصى لمكافأة الأخطاء |

|---|---|---|---|---|---|---|---|---|

| Yearn V3 | ✅ (2021 v2) | ✅ (foundation) | — | — | ✅ (V3، لا حرج) | ✅ (V3) | — | نشط |

| Beefy | — | ✅ (Zap Tools) | — | ✅ (Cowcentrated LM) | — | — | — | $75K (منذ يوليو 2021) |

| Convex | — | — | — | — | ✅ (Wrapper) | ✅ (عام 2021) | ✅ (Frax/Wrapper/Sidechain) | نشط |

| Pendle | — | — | ✅ (V2 Core، 12 مشكلة) | — | ✅ (V2 Core) | — | — | نشط (Code4rena) |

مخاطر الاستراتيجية (الخسارة غير الدائمة، تدهور السعة، الاعتماد على الأوراكل)

احتمال أن يقوم عقد الاستراتيجية بأداء ضعيف أو فقدان رأس المال بسبب عوامل ميكانيكية — IL على مراكز LP، تدهور APYs مع نمو TVL بعد سعة الاستراتيجية، التلاعب بالأوراكل من قبل المهاجمين. مخاطر الاستراتيجية هي الأعلى في الاستراتيجيات التي تم إطلاقها حديثاً والأقل في تلك التي تم اختبارها بشدة في المعركة. فصل Yearn V3 لمنطق الاستراتيجية عن تخزين الخزينة يعني أنه يمكن إيقاف استراتيجية دون التأثير على أرصدة الأسهم؛ وهذا اختيار معماري مخفض للمخاطر يشاركه Beefy جزئياً ولكن لا يفعل Convex (الذي يجمع الاستراتيجية والخزينة بإحكام مع Curve).

مخاطر المنسق (المنسقون على غرار Morpho ليسوا مدققين)

بالنسبة للخزائن المعتمدة على المنسق، يقرر المنسق أي الأسواق مدرجة في القائمة البيضاء وما هي التخصيصات المسموح بها. سمعة المنسق ليست بديلاً عن تدقيقات الكود — إنها طبقات مخاطر مختلفة. Steakhouse Financial و Gauntlet و MEV Capital و Block Analitica و Apostro هم المنسقون الأكثر شهرة في عام 2026؛ منهجياتهم المنشورة عامة، ولكن سجلات أدائهم الفعلية قصيرة (تاريخ المنسق الأكثر نشاطاً أقل من 18 شهراً). التبني الانتقائي لـ Yearn V3 لوضع المنسق يعرضه جزئياً لهذه المخاطر؛ لا يعمل Beefy و Pendle بنموذج منسق، لذا فإن هذه المخاطر صفر بالنسبة لهما.

مخاطر الحوكمة (مفاتيح المسؤول، الأقفال الزمنية، إعداد التوقيعات المتعددة)

احتمال أن يقوم ممثل ذو امتياز — موقع متعدد، حامل مفتاح المسؤول، مقدم اقتراح الحوكمة — باستنزاف الخزينة أو إجراء تغيير معامل أحادي الجانب يدمر القيمة. التخفيفات: عمليات إدارية مقفلة بالوقت، توقيع متعدد مع موقعين موزعين جغرافياً، منتديات اقتراح عامة. تعمل جميع المنصات الأربع بإدارة متعددة التوقيعات؛ تتراوح مدة القفل الزمني من 24 ساعة (Beefy) إلى 7 أيام (عمليات Yearn V3 الحرجة).

مخاطر البروتوكول الأساسي (التسلسل الذي لا يعترف به أحد)

هذه هي مخاطر الطبقة 4 التي ناقشناها سابقاً والتي تتجاهلها معظم مقارنات الخزائن الموجهة للأفراد. عندما شحن خطأ مترجم Vyper الخاص بـ Curve في يوليو 2023، كان كود Convex نظيفاً — كان متجه الهجوم في المنبع. تعتمد عوائد Pendle PT على الأصل الحامل للعائد الأساسي؛ إذا انفصل stETH الخاص بـ Lido مرة أخرى كما حدث لفترة قصيرة في عام 2022، فإن أسواق PT-stETH الخاصة بـ Pendle تنقل الخسارة. مخاطر البروتوكول الأساسي هي الأعلى لـ Convex (تركيز Curve) و Pendle (تنوع مصدر العائد ولكن اقتران ضيق بكل مصدر)؛ والأقل لـ Beefy (تنويع البروتوكول الأساسي الأوسع عبر 40 سلسلة).

الجدول الزمني لاستغلالات الخزائن بقيمة 200M$+ (2021–2026)

TLDR: الافتراض بأن الخزائن لها معدل استغلال تاريخي يقارب الصفر افتراض خاطئ. وضع استغلال Yearn yDAI v1 في February 2021 نحو $11M في خطر عبر التلاعب بالأوراكل بقروض flash، لكنه أسفر عن خسائر بنحو $2.8M فقط بعد إيقاف طارئ خلال 11 دقيقة وتجميد Tether لنحو $1.7M؛ واستنزف خطأ مُصرِّف Curve Vyper في July 2023 مبلغ $73.5M من عدة برك (أُعيد نحو 73% لاحقاً) وألحق خسائر mark-to-market باستراتيجيات Convex التي لم تُخترق شيفرتها الخاصة قط؛ ودفع سكّ PT/YT غير المصرّح به من Pendle في September 2024 رمزه إلى نحو $4.13، دون أن يُفصح قط عن رقم خسارة مُتحقَّق منه. أما Beefy فعلى النقيض ليس لديه أي استغلال موثّق طوال خمس سنوات.

كل مقالة “أفضل خزينة” قرأتها تفترض أن معدل الاستغلال التاريخي صفر تقريباً. ليس كذلك. أدناه هو السجل الموثق للمنصات الأربع في هذه المقارنة وحادثة واحدة مرتبطة بشكل غير مباشر (Kelp DAO 2026-04-19) توضح نمط مخاطر التسلسل.

4 فبراير 2021 — استغلال Yearn yDAI v1

عندما تتبعت هذه الحادثة من خلال سجل المعاملات على السلسلة، أصبحت الآلية واضحة. استخدم المهاجم قروض فلاش من Aave و dYdX للتلاعب بسعر DAI على Curve’s 3pool، ثم أودع وسحب من خزينة yDAI v1 الخاصة بـ Yearn لاستخراج ما يقارب 11M $ من قيمة الخزينة. كان المبلغ الفعلي المسروق حوالي 2.8M $ بعد أن نفذ multi-sig الخاص بـ Yearn إيقافاً مؤقتاً للطوارئ في غضون 11 دقيقة من الاكتشاف وتعاونت Tether لتجميد ما يقرب من 1.7M $ من USDT الذي يحتفظ به المهاجم. صافي الخسارة: ما يقارب 2.8M $ من 11M $ في خطر؛ تم استرداد حوالي 8.2M $. السبب الجذري: كان التلاعب بأوراكل Curve عبر قروض الفلاش متجهاً معروفاً في ذلك الوقت؛ لم تأخذ استراتيجية خزينة v1 في الاعتبار بشكل كافٍ الانزلاق عبر البرك. أضافت بنية Yearn V2 (التي تم إصدارها في نفس العام) تصلب الأوراكل؛ فصلت V3 منطق الاستراتيجية لجعل المشكلات المماثلة أسهل في الاحتواء.

2021–2026 — Beefy: مكافأة الأخطاء نشطة، لا توجد استغلالات موثقة

حافظت Beefy على برنامج نشط لمكافأة الأخطاء منذ يوليو 2021 (الحد الأقصى الحالي: 75K $). اعتباراً من مايو 2026، السجلات العامة لا توثق استغلالاً ناجحاً ضد عقود الخزائن الخاصة بـ Beefy. هذا سجل تشغيلي نظيف على مدى خمس سنوات، على الرغم من أن غياب الإفلاتات الموشكة المعلن عنها يجعل من المستحيل التحقق من عدد عمليات إنقاذ مكافأة الأخطاء.

30 يوليو 2023 — استغلال مترجم Vyper الخاص بـ Curve (73.5M $، تأثير Convex)

إصدارات مترجم Vyper 0.2.15 و 0.2.16 و 0.3.0 احتوت على خطأ في حارس إعادة الدخول سمح بإفراغ بعض برك السيولة Curve (انظر تشريح Halborn ما بعد الوفاة للتفصيل التقني). تم استخراج ما يقرب من 73.5M $ من JPEG’d و Alchemix و Pendle (بركة Pendle stETH المبكرة) وبرك Metronome. من هذا، تم إرجاع ما يقرب من 53M $ (73%) في النهاية من قبل المهاجمين بعد عرض مكافأة أخطاء بنسبة 10%. تحملت استراتيجيات Convex التي لمست البرك المتأثرة — بما في ذلك بعض استراتيجيات توفير سيولة CVX-ETH — خسائر مقاسة في السوق خلال الحادث على الرغم من أن عقود Convex نفسها لم تتعرض للاختراق. هذا هو المثال الكلاسيكي على مخاطر تسلسل الطبقة 4: كود خزينة نظيف، أساس مستغل.

سبتمبر 2024 — حادثة سك PT/YT غير المصرح بها لـ Pendle

كان المستغل (الموصوف في بعض التقارير بأنه “ممثل وحيد”) قادراً على سك رموز PT و YT دون توفير الأصول الأساسية المقابلة، ثم إلقائها على AMM. انخفض سعر رمز PENDLE من أعلى مستوى له على الإطلاق إلى ما يقرب من $4.13 قبل التعافي. وصف فريق بروتوكول Pendle علناً الحادث بأنه لا يشكل اختراقاً للبروتوكول. الأهم من ذلك، لم يكشف أي مصدر عام عن رقم دولار محدد للخسارة، لذا فإن أي ادعاء بـ “X مليون $” حول هذا الحادث غير مدعوم. نذكره لأن الآلية — منطق إنشاء الرمز الذي يفشل في فرض الضمان — هي فئة من الأخطاء التي تكون الخزائن المتوافقة مع 4626 عرضة لها هيكلياً.

19 أبريل 2026 — استغلال Kelp DAO LayerZero (292M $، درس غير مباشر)

ليس استغلال مجمع خزائن، ولكن يستحق التضمين لأنه يوضح نمط التسلسل في ظروف 2026. تم استنزاف أسواق rsETH-on-LayerZero الخاصة بـ Kelp DAO بحوالي 292M $ عندما تم استغلال ثغرة جسر LayerZero. نقلت أسواق Pendle PT-rsETH و YT-rsETH التأثير مباشرة إلى المودعين الذين اشتروا تلك الرموز للتعرض للعائد الثابت. الخلاصة: في عام 2026، مخاطر البروتوكول الأساسي المتعلقة بإعادة الـ staking أكبر بحوالي رتبة من حجم مخاطر العقد الخاصة بمجمع الخزائن، والمودعون الذين لا يقومون بتسعيرها صراحة يقومون بتسعيرها بأقل من قيمتها بشكل منهجي. تغطي مقالتنا المصاحبة عن Liquid Restaking 2026 طبقة الخفض والجسر بالتفصيل.

حاسبة APY المعدلة للمخاطر — رياضيات صادقة لعام 2026

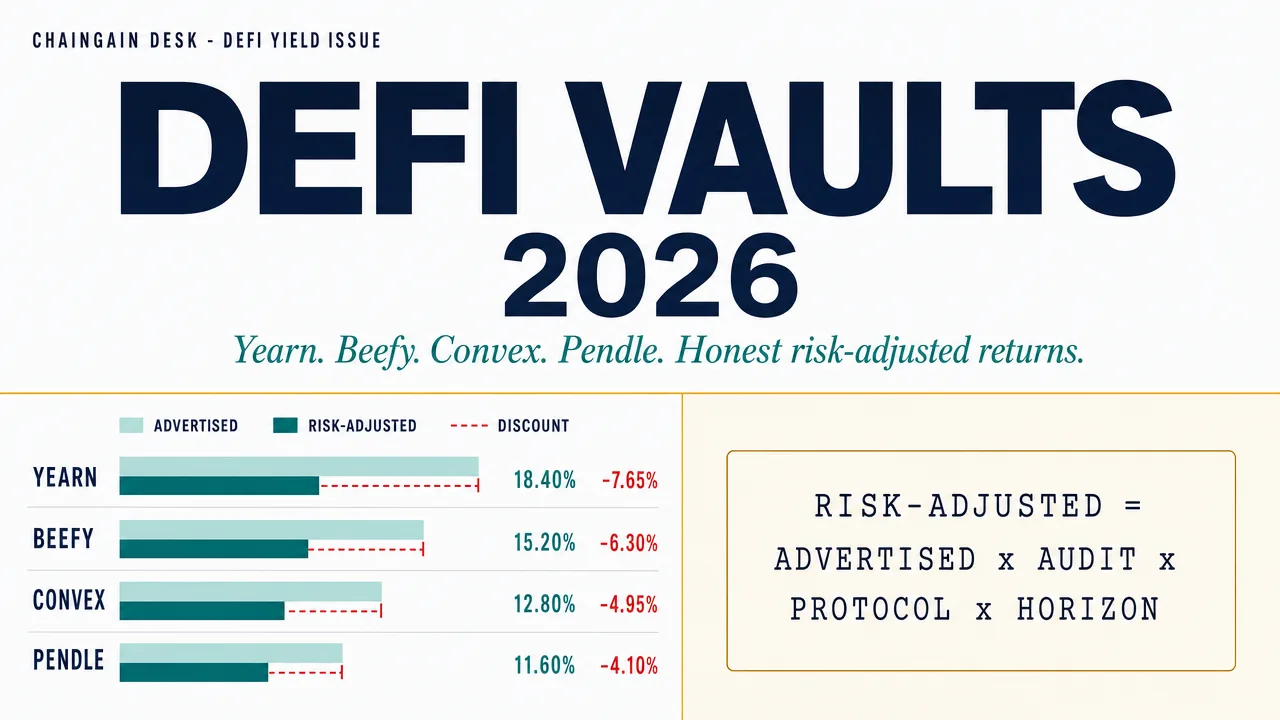

TLDR: إحدى الطرق العملية للمقارنة بين الخزائن هي خصم الـAPY المُعلَن بشكل صريح: Risk-Adjusted APY = Advertised APY × Audit-Quality Discount (من 0.85 نزولاً إلى 0.50) × Underlying-Protocol Discount (من 0.90 إلى 0.55) × Time-Horizon Discount (من 0.95 إلى 0.70). مرِّر الخزائن عبر ورقة العمل هذه فتنقلب التصنيفات الاسمية — يهبط PT-eUSD الخاص بـPendle من عنوان 22% إلى نحو 8.23% بمجرد أن تخصم أساس Ethena غير المختبَر، بينما يصمد yvUSD الخاص بـYearn من 5.2% إلى نحو 3.2% لأن كل مُضاعِف مرتفع. عوامل الخصم الدقيقة توضيحية، لكن أي خصم منضبط يُنتج تغييرات في الترتيب لا تُظهرها قوائم best APY الخام أبداً.

طريقة استخدام الجدول الزمني وتصنيف المخاطر هي تحويلها إلى خصم صريح على APYs المعلنة. الصيغة أدناه هي أداة تقريبية — ليست نموذج مخاطر مؤسسياً — ولكنها تلتقط الهيكل الصحيح.

الصيغة

APY المعدلة للمخاطر = APY المعلنة × خصم جودة التدقيق × خصم البروتوكول الأساسي × خصم الأفق الزمني

حيث يتراوح خصم جودة التدقيق من 0.85 (تدقيقات متعددة من الدرجة الأولى، مكافأة أخطاء عامة 200K $+، لا توجد استغلالات موثقة) إلى 0.50 (تدقيق واحد، لا توجد مكافأة، إطلاق حديث)؛ يتراوح خصم البروتوكول الأساسي من 0.90 (متنوع على نطاق واسع عبر بروتوكولات تم اختبارها في المعركة) إلى 0.55 (تركيز بروتوكول واحد، تاريخ استغلال حديث)؛ ويتراوح خصم الأفق الزمني من 0.95 (أقل من 30 يوماً، تعرض منخفض للتركيب) إلى 0.70 (أكثر من 365 يوماً، تعرض كامل لنافذة الاستغلال).

أمثلة محسوبة

| مثال خزينة | APY المعلنة | جودة التدقيق (×) | البروتوكول الأساسي (×) | الأفق الزمني 90 يوم (×) | APY المعدلة للمخاطر |

|---|---|---|---|---|---|

| Yearn yvUSD (مستقرة عبر السلاسل) | 5.20% | 0.85 | 0.85 | 0.85 | 3.20% |

| Beefy ETH-stETH LP | 8.50% | 0.75 | 0.85 | 0.85 | 4.61% |

| Convex stETH-ETH | 6.80% | 0.75 | 0.65 (تركيز Curve) | 0.85 | 2.82% |

| Pendle PT-eUSD (90 يوم حتى الاستحقاق) | 22.00% | 0.80 | 0.55 (Ethena الأساسي) | 0.85 | 8.23% |

عندما أقوم بتشغيل خزائن جديدة من خلال ورقة عمل الخصم هذه بنفسي، تحدث أمران باستمرار: تنقلب تصنيفات العائد الاسمي، ويتقلص الفارق بين الخزائن المروجة ذات الرسوم العالية وخزائن العملات المستقرة الهادئة بشكل كبير. النقطة في الجدول ليست الادعاء بأن عوامل الخصم المحددة هذه صحيحة. النقطة هي أن تشغيل APYs المعلنة من خلال أي خصم منضبط ينتج تغييرات ترتيب لا تظهرها أبداً قوائم “أفضل APY”. تبدو Pendle PT-eUSD جذابة عند 22% ولكن خصم البروتوكول الأساسي (نموذج التداول الأساسي بالإضافة إلى ETH المربوط لـ Ethena جديد ولم يتم اختباره بالاستغلال بعد) يخفضها بشكل كبير. تبدو Yearn yvUSD مملة عند 5.2% ولكنها تصمد بعد الخصومات لأن كل مضاعف مرتفع.

اختيار مجمع الخزائن المناسب حسب الشخصية

TLDR: المُجمّع المناسب يعتمد على حجم رأس المال وشهية المخاطرة. المودِعون المحافظون ($1k–10k، خبرة قليلة في DeFi) يناسبهم yvUSD الخاص بـYearn V3 أو خزنة عملة مستقرة من Morpho يديرها Steakhouse — منخفضة الرسوم، مُدقَّقة، ذات time-lock — وعليهم تجنّب آليات PT/YT الخاصة بـPendle حتى يمرّروا إيداعاً تجريبياً بقيمة $100 حتى تاريخ الاستحقاق. والمديرون النشطون ($10k+، مرتاحون بتبديل السلاسل) يناسبهم Beefy عبر Arbitrum وBase وPolygon زائد تعرّض انتقائي لـConvex. ومُعظِّمو العائد المستعدون للقفل 90 يوماً يحصلون على أفضل عائد معدّل بالمخاطر من مراكز PT الخاصة بـPendle على أصول مستقرة (PT-sUSDe وPT-USR وPT-yvUSD)، لكن عليهم تجنّب PT الخاصة بإعادة الاستيكنغ حتى يُسعّروا صراحة سلسلة slashing والجسر.

تحدد ملف المخاطر وحجم رأس المال بشكل مشترك أي مجمع يناسب أي مودع. الشخصيات أدناه صريحة بشكل متعمد؛ قم بتحسينها لحالتك الخاصة.

محافظ ($1k–10k من العملات المشفرة، لا تاريخ DeFi)

من خلال إرشاد المودعين لأول مرة في جلسات الخزينة الأولى، التوصية التي تحظى دائماً بقبول جيد هي Yearn V3 yvUSD أو خزينة عملة مستقرة Morpho منسقة بواسطة Steakhouse Financial. كلاهما يعطيان الأولوية لعائد العملة المستقرة المدققة منخفض الرسوم مع طبقات إدارية متعددة مقفلة بالوقت. تجنب آليات Pendle PT/YT حتى تقوم بتشغيل إيداع اختبار $100 إلى الاستحقاق؛ تبدو الاختيارية جذابة لكن آليات استرداد الاستحقاق تفاجئ المستخدمين لأول مرة.

المدير النشط ($10k+، مرتاح بالتنقل بين السلاسل)

Beefy عبر اثنين أو ثلاث من سلاسلها الأربعين (Arbitrum و Base و Polygon هي الأكثر نشاطاً في عام 2026)، بالإضافة إلى تعرض Convex الانتقائي لـ Curve LPs بنكهة العملة المستقرة. رهان المدير النشط هو أنه يمكنك التدوير قبل أن يفشل أي بروتوكول أساسي واحد؛ الشرط الأساسي هو مراقبة لوحات المعلومات حقاً (DefiLlama لاتجاهات TVL، لوحة المعلومات الأصلية لـ Beefy لـ APY على مستوى الخزينة، و DeFiScan أو Debank لتتبع المراكز الفردية) بدلاً من الإيداع والنسيان.

تعظيم العائد (مستعد للقفل لمدة 90 يوماً)

مراكز Pendle PT على الأصول الأساسية بنكهة مستقرة — PT-sUSDe و PT-USR و PT-yvUSD — هي أعلى عائد معدل للمخاطر متاح في عام 2026 إذا قبلت قفل الاستحقاق. تجنب PT-rsETH أو PTs أخرى لإعادة الـ staking حتى تقوم بتسعير تسلسل الخفض بالإضافة إلى الجسر صراحة؛ حادثة Kelp DAO في أبريل 2026 هي التذكير الأخير.

مهتم بإعادة الـ staking (بالفعل في منطقة DF-2)

إذا كنت قد أودعت بالفعل في EigenLayer أو Symbiotic أو Karak وفقاً لدليل Liquid Restaking 2026 الخاص بنا، تتيح لك Pendle PT-LRTs قفل العوائد الثابتة مع ترك تعرض الخفض لحاملي YT. هذه هي الأداة الصحيحة ميكانيكياً لتحويل عائد إعادة الـ staking المتغير إلى عوائد حتمية — لكن المقايضة هي التعرض الكامل لقدرة مصدر LRT على الوفاء بالالتزامات حتى الاستحقاق.

الفخاخ الشائعة — ما يخطئ فيه حتى مستخدمو DeFi ذوو الخبرة

TLDR: الأخطاء المتكررة يمكن توقّعها. مطاردة الـAPY الاسمي دون التحقق من استدامة الإصدار تحرق المودِعين حين ينهار معدل 50% مبنيّ على جدول إصدار رموز مدته 90 يوماً إلى 5% في اللحظة التي ينتهي فيها الإصدار. وتجاهل خطر التتالي للبروتوكول الأساسي — وقد أثبته كل من استغلال Curve Vyper عام 2023 وحادثة Kelp DAO في April 2026 — يعني أنك لا تفهم حقاً مركزاً لا تستطيع حتى تسمية بروتوكوله الأساسي. ونسيان أنه في ولايات قضائية مثل الولايات المتحدة وبريطانيا وألمانيا قد يكون كل auto-compound حدثاً خاضعاً للضريبة — بينما يُضاعِف Beefy وYearn عشرات المرات في السنة — يحوّل بهدوء إيداعاً بسيطاً إلى التزام ضريبي غير متتبَّع.

مطاردة APY الاسمي دون التحقق من استدامة الانبعاث

سينهار APY المعلن بنسبة 50% المبني على جدول انبعاث رمز لمدة 90 يوماً إلى 5% في اللحظة التي ينتهي فيها الجدول. تحقق دائماً من منحنى الانبعاث قبل الإيداع في خزينة “جديدة”.

تجاهل مخاطر تسلسل البروتوكول الأساسي

أثبت استغلال Curve Vyper في عام 2023 الحالة مرة واحدة. أثبتت حادثة Kelp DAO في أبريل 2026 ذلك مرة أخرى. إذا لم تتمكن من تسمية البروتوكول الأساسي الذي تعتمد عليه استراتيجية الخزينة الخاصة بك، فأنت لا تفهم وضعك.

الثقة بسمعة المنسق دون التحقق من سلسلة التدقيق

“تنسيق بواسطة Steakhouse Financial” يخبرك بمنهجية تخصيص المنسق؛ لا يخبرك ما إذا كانت الأسواق الأساسية في القائمة البيضاء للمنسق قد تم تدقيقها بشكل مستقل. كلا الفحصين مطلوبان.

نسيان الأحداث الضريبية على التركيب التلقائي

في الولايات القضائية مثل الولايات المتحدة والمملكة المتحدة وألمانيا، كل تركيب تلقائي يحتمل أن يكون حدثاً خاضعاً للضريبة في اللحظة التي يتم فيها بيع رمز المكافأة وإعادة إيداعه. تجمع خزائن Beefy و Yearn عشرات المرات في السنة. يرشد دليلنا المصاحب AI Crypto Tax 2026 من خلال سير عمل التتبع الذي يجعل هذا قابلاً للإدارة بدلاً من مستحيل.

الأسئلة المتكررة

هل خزينة DeFi هي نفسها مجمع العائد؟

إلى حد كبير نعم. “الخزينة” هي مصطلح على مستوى العقد الذكي (العقد الذي يحتفظ بالأسهم)؛ “مجمع العائد” هو مصطلح على مستوى المنتج (المنصة التي تشغل الخزائن). Yearn و Beefy و Convex و Pendle كلها مجمعات عائد، ولكنها تنفذ الخزائن بآليات أساسية مختلفة. تشغل المنصات المعتمدة على المنسقين مثل Morpho أيضاً الخزائن ولكنها توجه رأس المال بشكل مختلف.

هل يمكن للخزينة أن تخسر كل أموالي؟

نعم. إذا تم استغلال عقد الخزينة، أو تم استغلال عقد الاستراتيجية، أو تم استغلال البروتوكول الأساسي، أو إذا غير هجوم الحوكمة المعاملات بشكل خبيث، يمكن للمودعين خسارة 100% من رأس المال. حاسبة APY المعدلة للمخاطر في هذا الدليل موجودة لأن هذا الاحتمال ليس صفراً.

هل توجد خيارات تأمين على ودائع الخزينة؟

محدود. تقدم Nexus Mutual و Sherlock وعدد قليل من البروتوكولات الأصغر سياسات تغطية العقد الذكي للخزائن المختارة، عادةً ما تكون مسعرة بنسبة 1-3% سنوياً على المبلغ المغطى. نادراً ما تمتد التغطية لتشمل استغلالات البروتوكول الأساسي أو هجمات الحوكمة، وتعتمد المدفوعات على التحكيم المجتمعي. يقلل التأمين من مخاطر الذيل ولكنه لا يلغيها.

كيف يتم فرض ضريبة على عوائد التركيب التلقائي للخزائن؟

يعتمد على الولاية القضائية وعلى الحدث. تتعامل العديد من السلطات الضريبية مع كل معاملة تركيب تلقائي على أنها تصرف في رمز المكافأة واستحواذ جديد على الأساسي. يولد هذا عشرات الأحداث الصغيرة سنوياً لكل خزينة. تستورد أدوات التتبع مثل Koinly و Cointracker و CoinTracking معاملات الخزينة تلقائياً؛ التتبع اليدوي غير عملي على نطاق التجزئة.

هل يجب أن أستخدم خزينة منسق أم مجمع كلاسيكي؟

يعتمد على ما تريد الاستعانة بمصادر خارجية. تستعين خزائن المنسق بقرارات تخصيص السوق إلى مدير مخاطر مسمى؛ تثق بمنهجيتهم. تستعين المجمعات الكلاسيكية (Yearn V3 القديم، Beefy، Convex) بتنفيذ الاستراتيجية لعقود مرمزة مسبقاً؛ تثق بمراجعة الكود. كلاهما لديه أوضاع فشل. أعمق نسخة من “الإجابة الصحيحة” هي التخصيص لكلا النمطين وإعادة التوازن ربع سنوياً.

الخاتمة — الرأي الصادق حول الخزائن في 2026

خزائن DeFi في عام 2026 أكثر أماناً وأكثر تعقيداً في وقت واحد مما كانت عليه في عام 2021. تحسنت جودة التدقيق في جميع المجالات؛ تعكس إشارات تبني المؤسسات (إطلاق Kraken DeFi Earn في 26 يناير 2026؛ خزينة Morpho الخاصة بـ Bitwise بنسبة 6% APY على USDC؛ PayPal PYUSD على Spark و Morpho) تحسينات حقيقية في إدارة المخاطر. في الوقت نفسه، نمت مخاطر تسلسل البروتوكول الأساسي — تكدس إعادة الـ staking وتداول العائد وتخصيص المنسق طبقات جديدة فوق عقد الخزينة، وكل طبقة هي نقطة فشل محتملة.

التأطير الصادق هو هذا: اختر مجمعات ذات تغطية تدقيق عميقة — Yearn V3 لديها أوسع وجود من الدرجة الأولى (Trail of Bits بالإضافة إلى ChainSecurity بالإضافة إلى MixBytes بالإضافة إلى OpenZeppelin foundation) بينما تعتمد Pendle على تنوع المدقق المتعدد (Spearbit بالإضافة إلى ChainSecurity بالإضافة إلى Ackee بالإضافة إلى Dedaub بالإضافة إلى مسابقات حراس Code4rena) — تنوع عبر البروتوكولات الأساسية (انتشار سلسلة Beefy مفيد حقاً لذلك)، وخصم APYs المعلنة حسب الفئة. قم بتشغيل إيداع اختبار $100 قبل الالتزام برأس المال الحقيقي، وراقب آليات الاستحقاق لدورة كاملة واحدة على مراكز Pendle، وأعد قراءة الجدول الزمني لاستغلال البروتوكول الأساسي قبل أي إيداع خزينة متعلق بإعادة الـ staking. لوحة إعلانات APY بنسبة 50% موجودة لأن شخصاً ما يدفع لها. اقرأ الفاتورة بعناية.

تابع التعلم

- أفضل معدلات ادخار العملات المستقرة 2026 — خط الأساس للعائد بين CeFi و DeFi (S1)

- Liquid Staking 2026: Lido vs Rocket Pool vs Frax — كيف تختلف LSTs عن مجمعات الخزائن (DF-1)

- Liquid Restaking 2026: EigenLayer vs Symbiotic vs Karak — طبقة مخاطر الخفض فوق LSTs (DF-2)

- ما هو DeFi؟ — تمهيدي تأسيسي (Art13)

- دخل العملات المشفرة السلبي 2026 — تصنيف استراتيجية العائد (Art15)

- شرح انحراف درجة AML — لماذا يمكن أن تلوث ودائع الخزينة محفظتك (EX-2)

- ضريبة العملات المشفرة بالذكاء الاصطناعي 2026 — تتبع مكاسب الخزينة ذاتية التركيب (AI-2)

محلل عملات مشفرة في ChainGain

يغطي أليكس أسواق العملات المشفرة وتكنولوجيا البلوكتشين منذ عام 2019. يركز على الأدلة العملية التي تساعد الأشخاص في الأسواق الناشئة على استخدام العملات المشفرة للادخار والمدفوعات والتحويلات. السيرة الكاملة

إخلاء المسؤولية: هذه المقالة لأغراض تعليمية فقط ولا تشكل استشارة مالية أو قانونية أو ضريبية. تحمل خزائن DeFi مخاطر العقد الذكي، ومخاطر الاستراتيجية، ومخاطر الحوكمة، ومخاطر البروتوكول الأساسي التي يمكن أن تؤدي إلى الخسارة الكاملة لرأس المال المودع. تقلل تغطية التدقيق من هذه المخاطر ولكنها لا تقضي عليها. قم دائماً بإجراء بحثك الخاص، وتشغيل ودائع اختبار صغيرة قبل الالتزام برأس مال كبير، ولا تودع أبداً أكثر مما يمكنك تحمل خسارته. تختلف المعالجة الضريبية لعوائد التركيب التلقائي حسب الولاية القضائية؛ استشر متخصصاً ضريبياً مؤهلاً لحالتك الخاصة.