暗号資産のリスク管理 2026年版:初心者向けポジションサイジング・ストップロス・Rマルチプル

目次

アフィリエイト開示: これはリスク手法に関する教育ガイドです。以下では特定の取引所や商品を推奨していません。ここでの数式はあらゆるプラットフォームで機能します。ガイドの記述ではなく、流動性とセキュリティに基づいて取引場所を選択してください。

初心者の多くは、間違ったコインを選んだことで暗号資産口座を吹き飛ばすのではありません。取引が始まる前にすでにポジションサイズが間違っているせいで吹き飛ばすのです。60%の確率で負けトレードを選ぶトレーダーでも利益を維持できます。1トレードあたり10%リスクを取るトレーダーは、70%の確率で勝ちトレードを選んでも、不調な月に資金がゼロになることがあります。本ガイドは、その2つの結果を分ける数学です。1%ルール、60秒で計算できる3つのポジションサイジング手法、4種類のストップロスと各々の適切な使用シーン、そして戦略に実際にエッジがあるかを測定するR-Multiple期待値フレームワーク、これらを軸に構築されています。

読み終える頃には、コストゼロのトレード前チェックリスト、どんなペアにも適用可能なポジションサイジング公式、自身の結果をベンチマークするための正直な期待値表、そして数か月にわたってスキルを複利で積み上げるジャーナル手法を手にしているはずです。注文タイプガイドと板情報の読み方ガイドが終わった地点から続けます。執行スキルは必要ですが、その下のリスク数学なしには十分ではありません。

なぜ初心者の多くが破綻するのか:数学的現実

TLDR: MiFID II の下で ESMA が義務付けた CFD ブローカー開示によれば、どの四半期でも個人トレーダーの 70-85% が損失を出す — その原因が戦略であることはまれで、損失に対する資金の積み立て不足だ。算数は容赦ない:1取引あたり 10% をリスクに取り、10連敗を喫すると資金の 0.90^10 ≈ 34.9% しか残らず、回復には 187% の上昇が要る。一方 1% リスクなら 0.99^10 ≈ 90.4% が残り、10.6% の回復は数週間で済む。損失は非対称だ — 50% の損失は取り返すのに 100% の上昇が要り、80% の損失は 400% を要する — だから複利は下落局面で2倍の強さであなたに不利に働く。すべてを固定するのは3つの数字:1取引あたりのリスク割合、エントリーからストップまでの距離、そして戦略の期待 R-multiple だ。

個人投資家のトレードで最も引用される統計 ——「四半期ごとに70-85%のトレーダーが損失を出す」—— は、MiFID II下のESMA義務付けCFDブローカー開示で複数確認されており、規制対象のすべてのEUブローカーは、損失を出している個人口座の割合を公表することが義務付けられています。原因は戦略の欠如ではなく、損失に対する資本準備の構造的不足です。1トレードあたり資本の10%をリスクし、10連敗(どんな正直な勝率でもありえないわけではない)に遭遇したトレーダーは、開始資本の0.90^10 ≈ 34.9%しか残らず、回復には187%の利益が必要なドローダウンに陥ります。同じトレーダーが1%リスクの場合、資本の0.99^10 ≈ 90.4%が残り、10.6%の回復要件は数年ではなく数週間で達成可能です。

隠れた敵は非対称性です。50%の損失を回復するには100%の利益が必要です。80%の損失には400%の利益が必要です。複利は、上昇時にあなたに有利に働くより2倍の力で、下降時に不利に働きます。これは行動論的な観察ではなく、算術です。その算術を内面化した瞬間、本ガイドの他のすべてのリスクルールが恣意的ではなく自明に見えてきます。

以後すべてを定める3つの数値:1トレードあたりリスクする資本の割合、エントリーとストップの距離、運用する戦略の予想R-Multiple値。この3つを正しく設定すれば、残りは執行です。これらを誤れば、十分なトレード数の上では、どんなエントリー手法も、チャートパターンも、AIシグナルもあなたを救えません。

1%ルール:なぜリスクを抑えた方が勝てるのか

TLDR: 1% ルールとは、1取引で総資金の 1% を超えてリスクを取らないことだ — ここでの『リスク』は stop-loss が発動したときに失うドル額であって、ポジションサイズではない;$5,000 の口座なら1取引あたりの損失を $50 に抑える。1% が 2% や 5% に勝る理由は生存の数学だ:1% リスクなら口座を半分にするのに約 69連敗が必要で(どんな現実的な勝率でも統計的にほぼ不可能)、5% リスクは20連敗で資金の 0.95^20 ≈ 35.8% しか残らず 179% の回復を要する。プロは少なくとも 12 months 一貫した収益性を示すまで 0.5-1% で運用する — 最初の1年は 1% を固い上限とみなせ。手放す利益は、買う生存に比べれば取るに足らないからだ。

1%ルールは、単一トレードでトレード資本全体の1%以上をリスクしてはならないと定めます。ここでの「リスク」とは、ポジションサイズではなく、ストップロスが発動した場合に失うドル金額です。$5,000の口座で1%リスクは、1トレードあたり最大$50を失えるという意味です。ポジション自体は、ストップ距離に応じて、より大きく、小さく、あるいは一致した規模になります。

1%が2%や5%ではなく持続可能な選択である理由の数学は単純です。各1%損失は資本を以前の99%まで減らします。50連敗(どんな合理的な戦略でも起こるべきではない連敗)後、資本は開始残高の0.99^50 ≈ 60.5%です。口座を半分にするには約69連敗が必要です(log(0.5) / log(0.99) ≈ 68.97なので)。現実的な50%勝率では、69連敗の確率は非常に小さく、1日1トレードでも、それに遭遇するには宇宙の年齢より長く待つ必要があります。

これを1トレード5%リスクと比較してください。20連敗で資本は開始資本の0.95^20 ≈ 35.8%まで減少します。この回復には179%の利益が必要 —— 最高でも数か月、しかも20トレードに負けたばかりの戦略が突然勝ち始めた場合のみです。50%勝率での20連敗はまれですが、ありえないわけではありません。5年間の活発なトレードのうちに遭遇します。1%ルールはこれに耐えますが、5%ルールはそうではありません。

プロのトレーダーは、少なくとも12か月の一貫した収益性を示すまで、1トレードあたり0.5%から1%で運用するのが一般的です。それが達成されてはじめて1.5-2%へのスケーリングが正当化され、しかも期待値が証明された戦略でのみ可能です。最初の1年は1%を厳格な上限として扱ってください。勝ちトレードで諦めるクッションは、得られる生存性に比べて取るに足らないものです。

ポジションサイジング:トレード前の公式(3つの手法)

TLDR: ポジションサイジングは『口座の 1% をリスクに取る』を一つの中核公式で実際の注文サイズに変える:Position Size = (Account Size × Risk%) ÷ Stop Distance — だから $5,000 の口座が 1% リスクで 5% ストップなら資産を $1,000 分買い、ストップされれば正確に $50 を失う。順序は固定だ:まずチャート構造からストップ位置を決め、それから sizeを計算する — すでに決めたポジションに合わせてストップを縮めてはならない。3つの手法が公式を拡張する:Fixed %(初心者の既定)、Volatility-adjusted(ストップ = 14-day ATR の 1.5-2×;BTC の ATR は $100K 付近でおよそ $2,800-3,000 で推移する)、そして Fractional Kelly(1/4 Kelly、測定済み expectancy の取引が 100+ ある場合のみ)。

ポジションサイジングとは、「口座の1%をリスクする」を「価格Zで銘柄YをXコイン買う」に変換する計算です。すべての他の手法を拡張する1つの中核公式があります:

ポジションサイズ = (口座サイズ × リスク%) ÷ ストップ距離

例: $5,000の口座、1%リスク、エントリーからストップロスまで5%のストップ距離。ポジションサイズ = ($5,000 × 0.01) ÷ 0.05 = $1,000。資産を$1,000買い、ストップが-5%で発動すれば、$50を失う。これがちょうど口座の1%。

公式は常にこの順序で実行されます:まず口座サイズ、次にリスク率、3番目にストップ距離。すでに決めたポジションサイズに合わせてストップを調整することは絶対にしてはいけません。これは個人投資家のトレードで最も一般的な原因と結果の逆転であり、ほとんどの「タイトなストップ」がノイズで叩かれる理由です。チャート構造からストップ配置を決定し、その後数学からポジションサイズを計算してください。3つの手法が中核公式を拡張します:

| 手法 | サイジング方法 | 最適な対象 | トレードオフ |

|---|---|---|---|

| 固定%(1%ルール) | 常に資本の1%をリスク、ポジションサイズはストップ距離に反比例 | 初心者と、まだ期待値を確立していないすべての口座 | ボラティリティレジームを無視 —— 静かな日もカオスな日も同じ1% |

| ボラティリティ調整(ATRベース) | ストップ距離 = 資産の14日ATRの1.5-2倍。ポジションサイズはそれに応じてスケール | マルチアセットトレーダー、BTCとアルトの両方をトレードする人 | ATR追跡が必要。一部のプラットフォームは隠している |

| 分数Kelly(1/4 Kelly) | Kelly基準からの最適サイジング(f* = [p × (1+b) − 1] / b、pは過去の勝率、bは平均利益÷平均損失)、その後安全のために4で割る | 計測された期待値データを100+トレード持つトレーダー | フルKellyは暗号資産には攻撃的すぎる。正確なpとbの入力が必要 |

ボラティリティ調整法が重要なのは、ビットコインの2026年14日ATRが価格水準に応じておよそ$2,000から$3,000の間で推移しているためです —— BTCが$100K近辺の場合、ATRは$2,800-3,000に集まります。BTCの一律5%ストップは、ATRが8%以上になりうる小型アルトコインの5%ストップとは大きく異なります。ATRベースのストップは、資産が実際に示しているボラティリティを追跡し、ノイズによる早期発動を防ぎます。TradingViewのATR(14)指標は無料で、すべての主要ペアで利用できます。

分数Kellyは後の段階のためのものです。フルKelly公式は、勝率(p)とオッズ(b)を正確に知っていることを前提に長期成長を最大化します —— そして暗号資産トレーダーは、これらを将来予測ベースで正確に知ることはありません。CoinMarketCapの暗号資産Kelly分析は、推定誤差を吸収するために1/4 Kelly(フルKellyが提案する量の4分の1)で運用することを推奨しています。フルKellyが「1トレード8%でサイジング」と言う場合、1/4 Kellyは2%と言う —— 1%ルール基準ではまだ攻撃的ですが、期待値が十分に計測されていれば数学的に正当化可能です。

ストップロスの種類:ボラティリティレジームに合った道具を選ぶ

TLDR: stop-loss はあなたのポジションサイジングの数学を強制する仕組みだ — 動かしたり省いたりして一度も発動しないなら、あなたの『1% リスク』は架空のものだ。4つのタイプが異なる局面に合う:サーバー側のハードストップ(既定。眠っていても旅行中でも取引所が落ちても残るから)、トレイリングストップ(利益保護付きのトレンドフォローだが、荒れたレンジでは振り落とされる)、メンタルストップ(初心者にはほぼ決して向かない — 規律は 70% 超の頻度で失敗する)、そして時間ベースのストップ(平均回帰の窓)。ストップは意味のある構造のすぐ向こうに置く — スイングローの下、または 14-day ATR の 1.5× の向こう — 『エントリーの 2% 下』のような一律の置き方は決してするな。それはノイズでストップ狩りに遭うことをほぼ保証する。

ストップロスは、ポジションサイズの数学を強制するメカニズムです。ストップが発動しなければ ——動かしたか、削除したか、設定しなかったかで—— あなたの「1%リスク」計算は虚構です。ほとんどの取引所には4つのストップロスタイプが存在し、それぞれ異なるボラティリティレジームと確信レベルに合います。

| 種類 | 仕組み | 使うべき時 | 避けるべき時 |

|---|---|---|---|

| ハードストップ(サーバーサイド) | 取引所に置かれ自動的に発動する指値または成行注文 | デフォルト。眠る、旅行する、取引所がダウンする —— ストップは依然として存在 | ストップ下に薄い流動性しかないペア(発動時のスリッページ) |

| トレーリングストップ | 価格が有利に動くにつれてストップが%で上(ロング)または下(ショート)に動く | 利益保護を伴うトレンドフォロー。ボラティリティ拡大時 | レンジ相場 —— ヒゲで引きずり出される |

| メンタルストップ | トレーダーが価格レベルを観察し、突破されたら手動で退出 | 極めて稀なエッジシナリオ。既知の流動性ハントがサーバーサイドストップを狙う場合 | 初心者にはほぼ絶対的にNG —— 規律失敗率は70%超 |

| 時間ベースストップ | トレードがN時間/日以内に有利に動かなければ退出 | 仮説の時間ウィンドウを持つ平均回帰またはニュース駆動トレード | トレンドフォロー —— 勝ちトレードを早すぎて切る |

ストップ配置は2番目の決定であり、恣意的ではなく構造的です。間違った配置は「チャートに関係なくエントリーから2%下」 —— これは通常のノイズで叩かれることをほぼ確実にします。正しい配置は、最も近い意味のある構造の少し外側です:スイングローの下、日次サポートレベルの下、または14日ATRの1.5倍を超える位置。チャートを見て、突破されればトレードのテーゼを無効化するレベルを見つけ、その少し先にストップを配置してください。その後、その距離からポジションサイズを計算します。

2つの執行警告が重要です。第一に、流動性の薄いペアではストップがスリップする可能性があります —— 発動価格と約定価格が数%異なることがあります。サイジング前にストップレベルの板情報を必ずチェックしてください(私たちの板情報ガイドがカバーしています)。第二に、特定の取引所とペアでは「ストップハント」が現実です —— 大口プレイヤーが時々、明らかなクラスターレベルを越えて価格を押し、個人投資家のストップを発動させます。明らかなレベルの正確な位置ではなく、その数%下にストップを置くことは、無効化ロジックを変えずにハント脆弱性を減らします。

R-Multiple:エッジを測定する数学

TLDR: Van K. Tharp が広めた R-multiple は、あなたの戦略に本当に優位があるかを測る:R はリスクに取った金額なので、$50 リスクなら $100 の勝ちは +2R、ストップアウトは -1R となり、結果をポジションサイズ間で標準化する。重要なただ一つの方程式は expectancy = (Win Rate × Avg Win in R) − (Loss Rate × 1);勝率 50% で勝ちが +1.5R、負けが -1R なら1取引あたり +0.25R、つまり1取引 $50 をリスクに取る 100 取引でおよそ +$1,250 だ。罠は、高勝率だけでは無意味ということ — 勝率 60% のスキャルパーが平均 +0.6R 対 -1R の負けなら、手数料が食い込んだ途端 -0.04R で静かにマイナスだ。30 取引後に実際の expectancy を追え;+0.1R を下回るなら、戦略に必要なのはもっと強い確信ではなく構造的変更だ。

ポジションサイジングとストップが規律正しく運用されたら、次の問いは戦略に実際にエッジがあるかどうかです。これに答えるフレームワークがR-Multipleで、Van K. TharpがTrade Your Way to Financial Freedomで広めました。Rは、トレードでリスクしたドル金額の略です。$50リスクしたなら、1R = $50。$100の利益を得たトレードは+2R。-$50でストップに当たったトレードは-1R。

なぜドルではなくRを使うのか? Rがポジションサイズを越えて正規化するからです。$50リスクから$1,000の勝ちは+20R。$1,000リスクから$5,000の勝ちは+5R。最初の方が、投入資本に対してはるかに優れた結果です。R-Multipleは、トレード、戦略、トレーダーを共通のスケールで比較できるようにします。エッジを持つかどうかを要約する単一の方程式が期待値です:

期待値(1トレードあたりR) = (勝率 × 平均勝ちR) − (負率 × 1)

例: 50%の勝率、平均勝ち+1.5R、平均負け-1R。期待値 = (0.50 × 1.5) − (0.50 × 1) = 0.75 − 0.50 = 1トレードあたり+0.25R。各$50をリスクする100トレードでの期待利益は0.25 × 100 × $50 = +$1,250。

正の期待値だけが長期的に重要です。他のすべて —— 勝率、平均勝ちサイズ、連勝/連敗 —— は単に期待値の分解に過ぎません。以下の4シナリオは、収益的に見えるが密かに負になっている2つを含め、非常に異なる戦略タイプと心理的プロファイル全体で同じリスク数学がどう展開するかを示しています。どのプロファイルが自分に合うかを知ることは、最高の勝率を追うよりも重要です。

| プロファイル | 勝率 | 平均勝ち(R) | 平均負け(R) | 期待値 | 心理的マッチ |

|---|---|---|---|---|---|

| トレンドライダー | 40% | +3R | -1R | +0.6R | 10回中6回負けるのに耐性。ホームランに辛抱強い |

| バランス型スイング | 50% | +1.5R | -1R | +0.25R | 勝ちと負けがほぼ均等。安定したリズム |

| スキャルパー | 60% | +0.6R | -1R | -0.04R ⚠️ | 収益的に見える。手数料とスリッページが小さな勝ちを侵食すれば密かに負 |

| 平均回帰 | 70% | +0.4R | -1R | -0.02R ⚠️ | 気分が良い(勝ちが多い)。フル-1Rの30%負けはなお純負 |

この表が明らかにする残酷な真実:高勝率だけでは無意味です。勝ちが平均0.4Rで負けが-1Rに留まる70%勝ち戦略は、10回中6回が良い気分でも資本を失います。多くの初心者は、気分が良いから高勝率戦略に傾倒します —— しかし良い気分は儲けることと同じではありません。30トレード後の実際の期待値を追跡してください。+0.1R未満なら、戦略は構造的変更が必要で、より多くの確信ではありません。

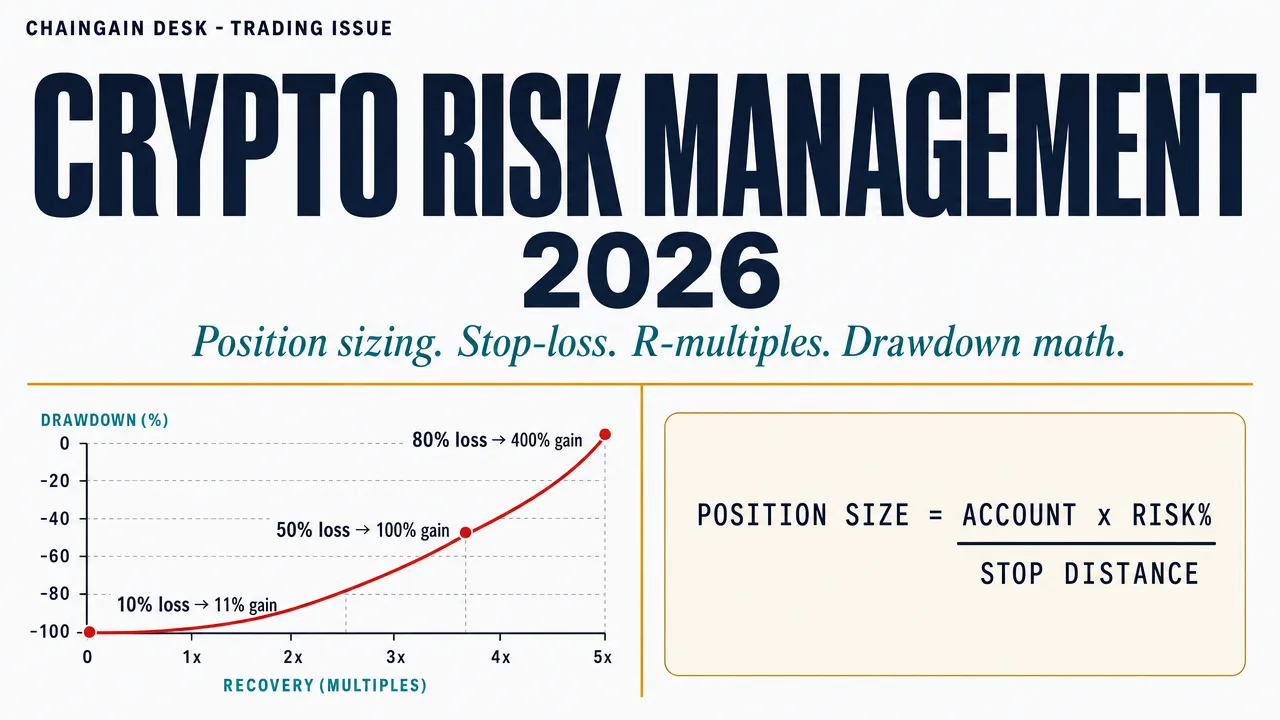

ドローダウンリカバリ:口座を殺す非対称性

TLDR: ドローダウン回復は正確で残酷な算数だ:Required Gain = Loss ÷ (1 − Loss)、だから 20% のドローダウンは 25% の上昇を要し、50% は 100% を、80% は統計的に回復不能な 400% を要する。損失が深まるほど非対称性は非線形に膨らみ、それこそが 1% ルールが存在する理由のすべてだ — 回復の数学が懲罰的になる最下段からあなたを遠ざけるためだ。実用的な安全策が直接導かれる:口座がピークから 15% 下げた時点で取引を止める個人的なサーキットブレーカーを設定し、戦略の失敗を実行の失敗と分散から切り分けるために日誌の全エントリーを見直し、それからピークの 5% 以内に戻るまでポジションサイズを半分にする。

あらゆる損失は、回復するために不釣り合いに大きい利益を必要とします。これは比喩でも行動論的主張でもなく、算術です。公式は厳密で残酷です:

回復に必要な利益 = 損失 ÷ (1 − 損失)

20%のドローダウンは20%の利益で消えません。25%の利益で消えます(0.20 ÷ 0.80 = 0.25)。50%のドローダウンは100%の利益を必要とします。非対称性は損失が深まるにつれ非線形に複合します。

| ドローダウン | 回復に必要な利益 | 深刻度 | 必要な対応 |

|---|---|---|---|

| 10% | 11.1% | 日常 | 誰にでも起こる。正の期待値で数週間で回復可能 |

| 20% | 25% | 実質的 | 苦しいが回復可能。サイズを上げる前に戦略の前提を再評価 |

| 30% | 42.9% | 深刻 | 戦略の全面見直しと回復中のサイズ削減を要求 |

| 50% | 100% | キャリアを脅かす | 最小サイズから再構築。実行した戦略はもう使うべきものではないと仮定 |

| 80% | 400% | 統計的に回復不能 | 多くのトレーダーは決して回復しない。必要な数学は現実的な複利窓を超える |

リスク管理への含意は構造的です。1%ルールは恣意的ではありません。それは数学が罰則的になる回復ゾーンからあなたを遠ざける投与量です。5年間の活発なトレードで起こりうる5%リスクでの20連敗は、資本を開始資本の0.95^20 ≈ 35.8%まで減らし、損益分岐に約179%を要求します。+179%を確実に生み出す正直なリターン戦略はありません。同じ連敗が1%リスクなら、資本は0.99^20 ≈ 81.8%に残り、年単位ではなく月単位で複利的に戻る22%のドローダウンです。

この表から導かれる1つの保護的実践:自分のための最大ドローダウン・サーキットブレーカーを設定する。口座がピークから15%下落したら、トレードを停止する。ジャーナルのすべてのトレードをレビューする。損失が戦略の失敗(エッジが消えた)、執行の失敗(戦略は機能するが従わなかった)、または分散(戦略を正しく実行したが運が悪かった)から来たかを特定する。次に、ピークの5%以内に戻るまでポジションサイズを半分に減らす。この単一ルールが、ほとんどの破滅的な破綻を防ぎます。

アルトコイン「分散」に隠れた相関リスク

TLDR: 10種類のアルトコインを持つことは分散ではない — 相関の幻想だ。アルトコインはストレス局面でビットコインとの相関係数が 0.7 から 0.95 の間を示すので、BTC が 20% 下げると『分散された』アルトのバスケットはたいてい 25-40% 下げる。そして 2022 年の LUNA 崩壊、2023 年の SVB-USDC デペグ、2024 年の ETF 流出イベントでは、それらの相関がほぼ 1.0 に収束した — まさに保護が必要な瞬間に。本当の分散は資産クラスのレベルで起こる:意味のあるステーブルコインの準備を持ち(不確実な局面では USDT、USDC、またはその混合で 30-50%、BTC のドローダウンとの相関はほぼゼロ)、株式や債券のように本当に相関のないクラスに広げ、どうしてもアルトを持つなら同種を10個ではなく異なるナラティブのバケットを選べ。

伝統的金融では、10の無相関資産を保有すれば、ポートフォリオの分散はほぼ資産数の平方根に比例して減少します。暗号資産では、これはほぼ機能しません。なぜならアルトコインは、ストレス期間中、ビットコインとの相関係数が0.7から0.95を示すからです —— BTCが20%下落すれば、「分散された」アルトコインバスケットは通常25-40%、しばしばそれ以上下落します。

相関は一定ではありません。穏やかな強気市場では、アルトコインはわずかにデカップリングし、個別の物語がリターンを駆動します。修正、パニック、取引所ショックの間、相関は1.0近くに収束します。2022年のLUNA崩壊、2023年のSVB-USDCディペグ週末、2024年の現物ETF流出イベントはすべて、BTCの下方移動に対するほぼ完璧なアルトコイン相関を生み出しました。あなたが持っていると思った分散は、必要な瞬間に消えました。

3つの構造的な動きが、見かけだけのものではなく実際の分散を提供します。第一に、意味のあるステーブルコイン準備を保有する —— 不確実なレジームでUSDT、USDC、または混合で30-50%。ステーブルコインはゼロリスクではありません(USDT凍結ガイドで凍結とディペグのシナリオをカバーしました)が、BTCドローダウンとの相関はゼロに近いです。第二に、アルトコイン内ではなくアセットクラス間で分散する —— 株式、不動産、金、または国債は、複数月のウィンドウで暗号資産から本当に無相関です。第三に、複数のアルトを保有する必要があるなら、同じ種類10個ではなく異なる物語バケット(L1、DeFi、ゲーミング、AI、RWA)から選ぶ。

これらのいずれも相関リスクを排除するのではなく ——緩和するのです。正直なフレーミングは、暗号資産は単一のアセットクラスへの1つの大きな賭けであり、本当の分散はトークンレベルではなくアセットクラスレベルで起こるということです。これを認めることが、BTCが30%修正し「分散された」アルトバスケットが50%修正したときにポートフォリオを破壊する誤った自信を防ぎます。

トレードジャーナル:エッジはどう複利化するか

TLDR: 測定なきリスクの数学は芝居だ — トレーディング日誌こそが公式を複利で積み上がる技能に変えるものだ。それがなければ実際の勝率、平均の勝ち、平均の負け、expectancy を計算できず、優位と運を見分けられないからだ。役に立つエントリーには8つの項目があり、各項目は sixty seconds 未満で記録できる:日付とペア;エントリー価格、ストップ価格、ターゲット価格;ポジションサイズとドルリスク;セットアップ名;R と P&L での結果;エグジット理由;一文の教訓;そしてエントリーとエグジットのスクリーンショット。30 取引の後、2つを計算せよ — expectancy(戦略に優位はあるか)と規律スコア(計画どおりに sizeを決めストップを守った取引の割合)。雑な実行で台無しにした正の expectancy は、優位がまったくないのと見分けがつかないからだ。無料のスプレッドシートで十分;TraderSync(~$29/month)や Edgewonk(~€170 買い切り)のようなツールは自動化を足すだけだ。

計測のないリスク数学は演劇です。トレードジャーナルは、数学を複利スキルに変える道具です。ジャーナルなしでは、実際の勝率、平均勝ち、平均負け、または期待値を計算できません —— つまり、エッジを持っているか運で運用しているかを判断できません。多くの初心者がこのステップを飛ばします。これがトレードで最高のレバレッジを持つ習慣です。

有用なジャーナルエントリには8つのフィールドがあり、それぞれ60秒以下で記録できます:

- 日付とペア —— 月別および資産別フィルタリング用

- エントリー価格、ストップ価格、ターゲット価格 —— トレードのRを定義

- ポジションサイズとドルリスク(R) —— サイジング規律を検証

- セットアップ名 —— エントリーをトリガする戦略またはパターン

- 結果(価格、R-Multiple、ドル損益) —— 結果

- 退出理由 —— ストップ到達、ターゲット到達、手動退出、時間ストップ

- ミスまたは教訓 —— 勝ちトレードでも一文

- エントリーと退出のスクリーンショット —— 後のパターンレビュー用

30トレード後、2つの計算が重要です。期待値を計算する:(勝率 × 平均勝ちR) − (負率 × 1)。これは、運用しているとおりの戦略にエッジがあるかを教えてくれます。「規律スコア」を計算する:正しくサイジングし、計画したストップを使い、ストップを動かさなかったトレードの割合。これは、エッジ —— もしあるなら —— がきれいに執行されているかを教えてくれます。悪い執行で台無しにした正の期待値は、エッジがないのと見分けがつきません。

無料のスプレッドシートテンプレートで十分機能します。ジャーナル記入の最初の90日は、自分自身に与えられる最も価値ある取引教育であり、1トレードあたり60秒以外、何も費用はかかりません。

初心者がやりがちなリスク管理の誤り

TLDR: よくある初心者のミスは意見ではなく、予測可能な失敗パターンだ。ストップを選ぶ前にポジションをサイジングすると因果が逆転し、ノイズで刈られる狭いストップを生む — 常にチャート構造からストップを決め、それから数学で size を出せ。価格が近づくにつれストップを広げること(『そのうち反転する』)はトレーディングで最も高くつく一文だ;ストップは利益の方向にだけ動かし、決して遠ざけるな。ほかにも繰り返される誤り:勝ち取引に事前のエグジットがないこと、較正されていない『確信』に基づき取引ごとに異なる額をリスクに取ること、連勝後にサイズを上げること(次の 100 取引は統計的に直前の 100 と同一だ)、expectancy がまだ正なのに損失後にサイズを下げること(回復を遅らせるだけ)、そして戦略間で資金を混ぜて成績を決して帰属できなくすること。

以下のミスは意見ではありません。規制開示データとプロップファームの脱落統計に何度も現れる失敗パターンです。どれもエキゾチックではありません。すべて認識すれば容易に修正できます。

- 先にポジションをサイジングし、後でストップを選ぶ。 ノイズで叩かれるタイトなストップを生む原因と結果の逆転。常にチャート構造からストップを選び、その後数学からポジションサイズを決定。

- 価格が近づくとストップを広げる。 「戻ってくる」はトレードで最も高価な文。ストップを有利に(利益方向に)動かすか、損失を受け入れる。決して広げない。

- 勝ちトレードに事前定義された退出がない。 利益に動くトレードの半分は、トレーダーが利益を取る計画を持たないために決して実現しません。エントリー前にターゲットまたはトレーリングルールを選ぶ。

- 確信に基づいて1トレードあたり異なる金額をリスクする。 確信は較正されていない。十分なサンプルでは「高確信」トレードは通常トレードと同じ期待値。毎回同じRをリスクする。

- 連勝後にサイズを増やす。 5連勝後の100トレードは、その前の100トレードと統計的に同一。連勝は意味があるように感じるが、そうではない。

- 負け後にサイズを減らす。 戦略が正の期待値を持つなら、ドローダウン中にサイズを減らすことは回復を遅らせるだけ。期待値を正直に再計算する。正なら、サイズを保ち、数学を信じる。

- 戦略間で資本を混ぜる。 新しい戦略をテストするなら、別のサブ口座を割り当てる。混ぜることはパフォーマンス帰属を不可能にする。

よくある質問

1%ルールを意味のある形で適用するにはどれだけの資本が必要ですか?

数学はどんな口座サイズでも機能しますが、実用的な下限があります。$1,000では1%リスクは1トレードあたり$10 —— 取引所の最小値(通常$5-10の最小注文)と手数料(0.1-0.4%テイカー手数料)が大きな摩擦になるほど小さい。$5,000-10,000は、数学がきれいに動く実用的な開始範囲です。それ以下なら、サイズアップの前に3か月間ペーパートレードで方法論を運用してください。最初は金額より規律が重要です。

1%リスクから1.5%または2%にいつ移行できますか?

少なくとも12か月の一貫したジャーナル記入と、少なくとも100トレードで+0.2R以上の計測された期待値の後。それでも、0.25%増分でスケールし、さらに50トレード後に再評価してください。多くのトレーダーは1%以上にスケールする必要は決してありません。サイズアップからの追加リターンは、期待値推定が誤っていた場合の生存コストに比べて小さい。

取引所のメンタルストップとハードストップ、どちらを使うべきですか?

取引所のハードストップをデフォルトに。メンタルストップは、ダイエット計画が深夜に失敗するのと同じ理由で失敗します —— 感情がピークのときに規律が低下し、感情はストップが発動すべきまさにそのときにピークに達します。メンタルストップの正当な唯一の理由は:ハードストップが大きくスリップする極めて流動性の薄いペア、または取引所より遠くにメンタルでストップを置く既知のストップハント環境。両方とも明示的なジャーナルでの正当化が必要です。

リスク管理の観点からレバレッジはいつ意味がありますか?

レバレッジはポジションサイジング数学を直接変えません —— 1トレードあたりのドルリスクは、レバレッジに関係なく資本の1%であるべきです。レバレッジが行うのは、所与のドルリスクに対する有効ポジションサイズを拡大することで、これは、ストップが十分にタイトでレバレッジなしの1%リスクが意味のあるサイズより小さいポジションを生む場合のみ重要になります。$5,000-50,000の口座と妥当なストップを持つ多くの初心者にとって、2-3倍以上のレバレッジは、比例的な利益なしに清算リスクを追加します。流動的ステーキングとDeFi利回りは、しばしばレバレッジより優れた資本効率ツールです。

AIトレーディングボットはこのリスク方法論を自動化できますか?

評判のあるボットプラットフォームは、ポジションサイジングとストップロスのルールを強制できます —— その部分は自動化が容易です。自動化できないのは、ストップ配置(構造がトレードを無効化する場所)、相関レジーム検出(「分散された」バスケットが突然相関する時)、またはレジーム変更後の期待値再評価に関する判断です。ボットは戦略的判断ではなく、執行規律として扱ってください。私たちのAIトレーディングツールの正直なレビューは、ボットの売り込みの99%が何を間違えているかをカバーしています。

まとめ

暗号資産でのリスク管理は、決まり文句のチェックリストではありません —— 数千のトレードで一貫して適用すれば、生存と破綻を分ける小さな公式のセットです。1%ルールはあなたをゲームに留めます。ポジションサイジング公式はリスク率を実際の注文数量に変換します。ストップロスの意思決定マトリックスはツールをボラティリティレジームに合わせます。R-Multipleフレームワークは戦略にエッジがあるかを測定できます。ドローダウン非対称性数学は、なぜ最初の3つのルールが重要かを思い出させます。

これを3か月間一貫して適用すれば、どのコインを買うかを議論し続けている個人投資家トレーダーの80%を静かに上回るでしょう。選別はめったに重要ではありません。サイジングは常に重要です。

学習を続ける

- Crypto Order Types Explained 2026 —— ストップロス決定の下で動作する執行レイヤー

- Crypto Order Books and Market Depth —— サイジング前にストップレベルでのスリッページを検証

- How to Read Crypto Charts —— 意味のあるストップ配置を駆動する構造

- AI Crypto Trading 2026: Tools That Work —— 正直に行われたボットのリスクパラメータ選択

- AI Trading Bots Beginner Guide —— この記事のリスクルールの自動化

- 7 Crypto Scam Patterns —— 「保証されたリターン」の主張とそれがリスク数学を侵犯する理由

- AML Score Drift —— ストップロスがカバーしない予期しないリスクとして凍結された資金

編集用ペンネーム · ChainGain

Alex Mercerは、ChainGainの暗号資産教育コンテンツで使用している編集用ペンネームです。記事は、明記された出典と再現可能な比較に基づいています。 編集プロフィール

本記事は教育コンテンツであり、財務上の助言ではありません。暗号資産取引は重大な全損リスクを伴います。ここの数学フレームワークはリスクがどう振る舞うかを記述します。いかなる結果も保証しません。過去のパフォーマンスは将来のリターンの指標ではありません。投資判断を下す前にライセンスされた金融アドバイザーに相談してください。出典: BIS Quarterly Review 2024 retail crypto participation analysis, ESMA MiFID II broker disclosures, Van K. Tharp R-multiple framework, CoinMarketCap Academy fractional Kelly analysis for crypto, TradingView ATR(14) indicator documentation, Kaiko liquidity research.