DeFi Vaults 2026: Yearn, Beefy, Convex e Pendle — comparação honesta ajustada ao risco

Índice

Divulgação de afiliados: A ChainGain pode ganhar uma comissão se você se cadastrar através dos nossos links. Isso não afeta nossa independência editorial — avaliamos plataformas pelos mesmos critérios risk-first independentemente do status de parceria.

As páginas de marketing dos vaults estampam APYs de 50% em negrito e relatórios de auditoria em letra miúda no rodapé. Quando a maioria dos depositantes de varejo percebe a diferença, sua posição já pagou o custo — às vezes através de impermanent loss, às vezes através de um bug do compilador Vyper que ninguém viu chegar. Os quatro maiores agregadores de vaults em 2026 — Yearn, Beefy, Convex e Pendle — coletivamente detêm mais de $2.6 bilhões em depósitos de usuários, mas seus perfis de risco não são intercambiáveis, e os números de APY publicados não são comparáveis sem ajustes de risco explícitos.

Este guia faz o que a maioria das listas “melhores DeFi vaults 2026” se recusa a fazer: descontar os rendimentos anunciados pela qualidade da auditoria, pela frequência histórica de exploits e pelo risco em cascata do protocolo subjacente. Comparamos a cobertura de firmas de auditoria nas quatro plataformas, percorremos cada exploit documentado desde 2021 com valores em dólares verificados e finalizamos com uma planilha de APY ajustado ao risco para os quatro vaults que você pode aplicar a qualquer novo vault antes de depositar.

O enquadramento ao longo do texto é honesto, não promocional. Nomeamos firmas de auditoria específicas, vinculamos exploits históricos a versões específicas do Vyper e a pools comprometidas específicas, e não inventamos números de classificação. Onde uma fonte pública não pôde confirmar um valor de perda (notavelmente o incidente de minting PT/YT da Pendle em setembro de 2024), dizemos isso explicitamente em vez de adivinhar.

O que são DeFi Vaults? (E por que substituíram o yield farming manual)

TLDR: Um cofre DeFi é um smart contract que recebe seu depósito, executa uma estratégia de rendimento automaticamente (empréstimo, provisão de liquidez, coleta de tokens de recompensa e auto-compounding) e emite um share token que representa sua participação proporcional. Os cofres substituíram o yield farming manual porque otimizar uma posição na mão pode custar de cinco a sete transações pesadas em gas por ciclo de harvest — muitas vezes mais do que o próprio rendimento em tamanho de varejo — enquanto o cofre socializa esse custo entre milhares de depositantes. O padrão ERC-4626, finalizado em 2022, unificou a interface dos cofres, e cofres compatíveis somavam cerca de $25 billion em TVL até April 2026.

Um DeFi vault é um smart contract que aceita depósitos de usuários e executa uma estratégia de rendimento predefinida em nome do depositante — emprestando, fornecendo crédito, fornecendo liquidez, colhendo tokens de recompensa e auto-reinvestindo os ganhos de volta na posição. Em troca, o contrato emite um token de vault (um token de participação compatível com ERC-4626 em implementações modernas) que representa a participação proporcional do depositante nos ativos subjacentes mais o rendimento acumulado.

A categoria existe porque o yield farming manual é operacionalmente caro: um depositante otimizando uma posição Curve-LP-mais-CRV-staking-mais-CVX-locking paga de cinco a sete transações pesadas em gas por ciclo de harvest, e em tamanhos de posição de varejo o custo de gas frequentemente excede o rendimento. Os agregadores de vault socializam esses custos entre milhares de depositantes, executando o ciclo de harvest uma vez no nível do contrato e distribuindo os ganhos proporcionalmente à propriedade das participações.

O modelo smart-contract-como-gestor-de-portfólio

Yearn foi pioneira no modelo em 2020 com vaults v1. A arquitetura desde então se fragmentou em três padrões dominantes: agregadores clássicos (Yearn V3, Beefy) que executam estratégias pré-codificadas; vaults baseados em curador (Morpho, recentes implantações Yearn V3) onde gestores de risco nomeados como Steakhouse Financial ou Gauntlet alocam capital em mercados na whitelist; e protocolos de tokenização de rendimento (Pendle) que dividem ativos que rendem em tokens de principal e rendimento negociáveis separadamente. Cada padrão desloca um risco diferente para um ator diferente — e esse deslocamento é o que a maioria dos artigos “melhor vault” deixa de revelar.

ERC-4626: o padrão que mudou o jogo

ERC-4626, finalizado em 2022, padroniza a interface para vaults tokenizados: deposit(), withdraw(), convertToShares(), convertToAssets(). Antes do 4626, cada vault implementava sua própria lógica de depósito, o que tornava as integrações frágeis e as auditorias caras. Em abril de 2026, vaults compatíveis com ERC-4626 detêm coletivamente aproximadamente $25 bilhões em TVL através de Yearn V3, Morpho, Sky, Spark, Pendle, Ethena, Origin e uma longa cauda de wrappers de tesouraria. O padrão também facilita a modelagem de riscos — ferramentas de terceiros podem ler proporções share-to-asset uniformemente entre protocolos, o que torna possível a comparação de qualidade de auditoria neste artigo.

Como os agregadores de vault realmente funcionam: Usuário → Vault → Estratégia → Subjacente

TLDR: Todo agregador de cofres roda uma stack de quatro camadas — sua carteira, o contrato do cofre, o contrato de estratégia e o protocolo subjacente (Aave, Curve, Lido ou Pendle) — e cada camada é um ponto de falha separado. A camada que mais falha não é o próprio cofre, mas a quarta: quando o compilador Vyper da Curve lançou um bug de reentrância em July 2023, estratégias da Convex sofreram perdas sem culpa do próprio código. Então o APY anunciado é, na verdade, a saída bruta da estratégia, enquanto o risk-adjusted APY é esse número depois da probabilidade conjunta de falha das quatro camadas.

Cada agregador de vault opera com uma arquitetura de quatro camadas, e cada camada é um ponto potencial de falha. Ler uma comparação de “melhor vault” sem pensar em camadas é como os depositantes acabam surpresos quando o protocolo subjacente — não o vault em si — é o que sofre o exploit.

A arquitetura de 4 camadas

- Camada 1 — Carteira do usuário: O depositante assina uma transação aprovando o contrato de vault para gastar seus tokens. O risco aqui é puramente individual (carteira comprometida, aprovação de contrato errada, phishing). Não é um risco de protocolo.

- Camada 2 — Contrato de vault: O contrato que detém as participações, processa depósitos e saques, e roteia capital para o contrato de estratégia. Esta é a camada na qual a maioria das auditorias se concentra — mas, como veremos na linha do tempo de exploits, a camada que realmente falha com mais frequência é a camada 4.

- Camada 3 — Contrato de estratégia: A lógica que decide onde implantar capital — fornecimento Compound, Curve LP mais CRV boostado, Aave borrow-and-loop, etc. Os contratos de estratégia são atualizáveis na maioria das plataformas (um trade-off de governança), e o impermanent loss (a perda de valor quando os tokens LP divergem da posse direta dos ativos subjacentes), a manipulação de oráculo (um atacante forçando um feed de preço a reportar incorretamente) e a decadência de capacidade vivem todos nesta camada.

- Camada 4 — Protocolo subjacente: O mercado Aave, Curve, Lido ou Pendle com o qual a estratégia realmente interage. Quando o compilador Vyper da Curve enviou um bug de reentrância em julho de 2023, cada estratégia da Convex que tocou as pools afetadas ficou exposta — sem culpa do próprio código da Convex. O risco da camada 4 é o que torna as alegações de “auditado e battle-tested” insuficientes.

Onde cada camada pode falhar

Um modelo mental útil: o APY publicado é a saída bruta da estratégia. O APY ajustado ao risco é esse número após deduzir a probabilidade de falha conjunta de todas as quatro camadas, ponderada pelo seu horizonte temporal. A maioria das comparações de “melhor APY” assume silenciosamente que a probabilidade da camada 4 é zero. A seção da linha do tempo de exploits deste guia argumenta que essa suposição está errada por aproximadamente uma ordem de magnitude.

Os 4 grandes agregadores de vault em 2026 — Uma comparação honesta lado a lado

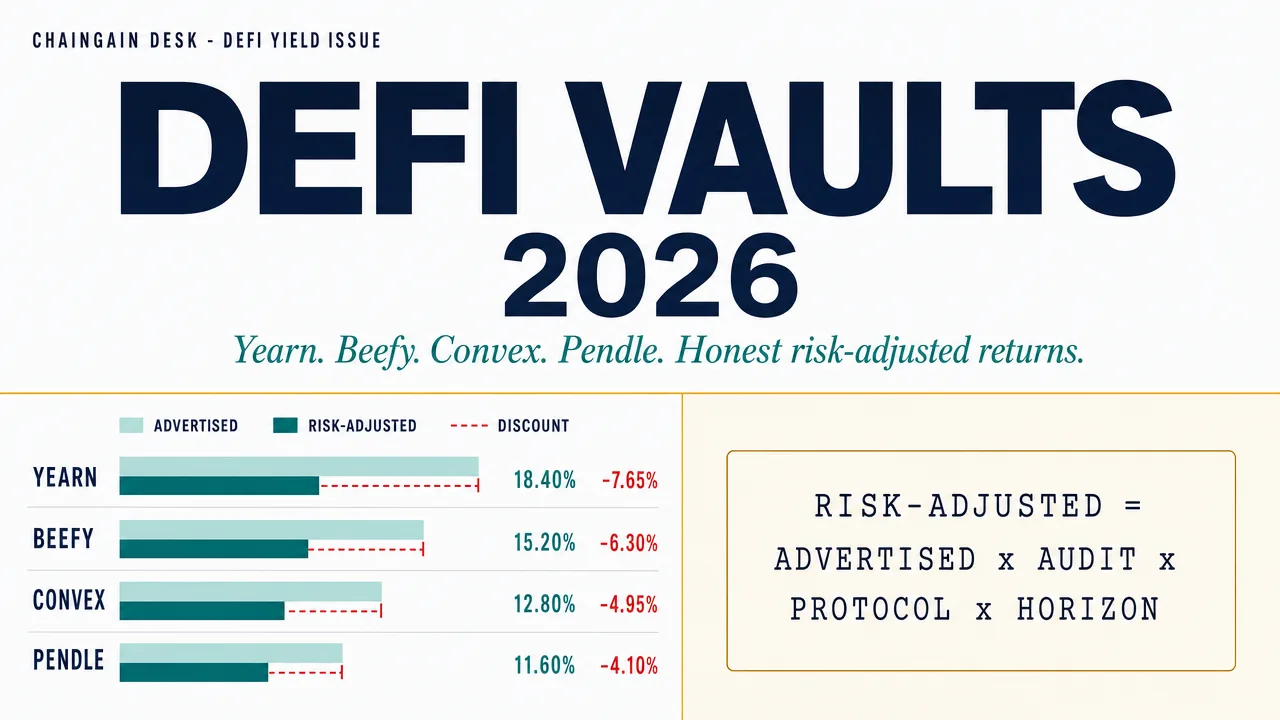

TLDR: Entre os quatro maiores agregadores em May 2026 (verificado com a DefiLlama), a Pendle lidera em TVL com $1.614B — cerca de nove vezes os $178.83M da Yearn V3 — à frente da Convex ($627.62M, mas 98% concentrado na Curve) e da Beefy ($186.43M, espalhado por 40 chains, a mais diversificada). Os modelos de taxa divergem bastante: a Yearn cobra 0% de gestão e 0% de performance no cofre yvUSD, a Beefy fica com 4.5% de performance mais 0.045% de strategist, a Convex tira 16% das recompensas em CRV, e a Pendle cobra 0% para depositar mas 3% nas trocas de YT. Nenhuma plataforma vence em todos os eixos.

Total value locked, chains suportadas, estruturas de taxa e governança diferem significativamente entre os quatro maiores agregadores. Pendle lidera em TVL por um fator de aproximadamente nove sobre Yearn; Beefy abrange o maior número de chains; a concentração de TVL da Convex em Curve a torna a mais assimétrica das quatro. Os números abaixo são verificados contra o DefiLlama em maio de 2026.

| Plataforma | TVL (maio 2026) | Chains | Estilo de estratégia | Estrutura de taxas | Governança |

|---|---|---|---|---|---|

| Yearn V3 | $178.83M | 7 (Ethereum 72.5%) | Agregador clássico + modo curador (V3) | 0% gestão / 0% performance no yvUSD; 2/20 em vaults legacy | Token YFI, executor multisig |

| Beefy | $186.43M | 40 chains (mais diversificada) | Auto-compounding, multi-chain | 0.045% strategist + 4.5% performance | Token BIFI, Treasury MultiSig |

| Convex | $627.62M | Ethereum (98% concentrada) | Booster Curve (flywheel CRV-CVX) | 16% sobre recompensas CRV (10% para stakers CVX, 4% para cvxCRV, 1% para chamador, 1% plataforma) | CVX vlCVX, vote-locked |

| Pendle | $1.614B (maior) | 11 chains (Ethereum 58.6%) | Tokenização de rendimento (split PT / YT via SY) | 0% depósito; 3% taxa de trading YT; isenção de taxa de resgate pós-maturidade | vePENDLE, ponderado pelo tempo |

Yearn — o agregador de yield original

Yearn foi pioneira no modelo de vault e sua arquitetura V3 (lançada em 2024, expandida ao longo de 2025-2026) é a mais flexível das quatro. V3 separa a lógica de estratégia do storage de vault, permitindo vaults curadas multi-estratégia como o lançamento yvUSD de janeiro de 2026 — uma vault de stablecoin cross-chain cobrando 0% de gestão e 0% de performance, deliberadamente estruturada para competir com taxas de poupança Sky em vez de raspar yield de varejo. O histórico de auditoria da Yearn (Trail of Bits, ChainSecurity, MixBytes, revisão da fundação OpenZeppelin) é o mais profundo dos quatro. O exploit yDAI de 2021 — discutido na seção da linha do tempo — permanece o único evento de perda documentado do protocolo.

Beefy — o auto-compounder multi-chain

Beefy opera em 40 blockchains em maio de 2026, mais do que as outras três plataformas combinadas. O modelo de auto-compounding é direto: o capital do depositante flui para posições LP ou farms de ativo único; tokens de recompensa são vendidos pelo ativo subjacente e re-depositados em intervalos fixos. A taxa de performance de 4.5% mais 0.045% de alocação ao strategist está aproximadamente em linha com as normas da indústria. A cobertura de auditoria abrange OpenZeppelin (Zap Tools), Sherlock (Cowcentrated LM concentrated-liquidity vaults), Zellic, Cyfrin e Certora. Trail of Bits está notavelmente ausente, mas a diversidade de auditores secundários compensa. Beefy mantém um programa de bug bounty (ativo desde julho de 2021, pagamento máximo de $75K) e não tem exploits de protocolo documentados em registros públicos no momento desta redação.

Convex — o booster da Curve

Convex é estruturalmente uma camada de otimização Curve em vez de um agregador de vault genérico. A receita CVX está assimetricamente ligada às emissões CRV (Q2 2026: $1.56M de receita derivada de CRV contra apenas $4.27K de fontes não-CRV; cumulativa $1.727B em receita CRV versus $56.55M de outras fontes). Isso é por design: a proposta de valor do protocolo é concentrar poder de votação veCRV e colher yields boostados. A exposição assimétrica não é um bug, mas é uma aposta em protocolo único — e como demonstrou o exploit Vyper da Curve em julho de 2023, quando o protocolo subjacente falha, as estratégias Convex falham com ele. Cobertura de auditoria: ChainSecurity (Wrapper), MixBytes (geral 2021), PeckShield (auditorias Frax/Wrapper/Sidechain 2022-2023).

Pendle — a camada de infraestrutura de yield

Pendle é mecanicamente diferente das outras três. Ativos que rendem são embrulhados em um token Standardised Yield (SY), depois divididos em Principal Tokens (PT, resgatáveis 1:1 pelo subjacente na maturidade) e Yield Tokens (YT, direito sobre o yield acumulado até a maturidade). Tanto PT quanto YT negociam em uma AMM customizada, permitindo aos depositantes travar taxas fixas (comprar PT com desconto, manter até a maturidade) ou especular sobre a direção do yield (comprar YT). O modelo atraiu $1.614B em TVL — o maior dos quatro — e é a infraestrutura padrão para trading de yield de restaking pós-EigenLayer. Cobertura de auditoria: Spearbit (V2 Core, 12 problemas identificados e resolvidos), ChainSecurity, Ackee, Dedaub, mais concursos de wardens Code4rena. O incidente de minting PT/YT de setembro de 2024 — ainda sem um número de perda divulgado publicamente — é o único evento de stress documentado.

A taxonomia de risco que o marketing de vault não vai te mostrar

TLDR: O risco de um cofre não é um único número — ele se divide em pelo menos cinco categorias independentes: risco de smart contract (quais firmas de auditoria o revisaram, quando e com que severidade), risco de estratégia (perda impermanente, decaimento de capacidade, manipulação de oráculo), risco de curador (alocadores nomeados como Steakhouse ou Gauntlet cujo histórico geralmente tem menos de dezoito meses), risco de governança (admin keys e time-locks que vão de 24 horas na Beefy a 7 dias na Yearn V3) e risco do protocolo subjacente. O risco real de um cofre é aproximadamente a probabilidade conjunta de qualquer uma dessas categorias provocar uma perda, e por isso só a contagem de auditorias é um sinal fraco.

Risco em DeFi vaults não é um número único. Ele se decompõe em pelo menos cinco categorias ortogonais, e a pontuação de risco geral de uma vault é aproximadamente a probabilidade conjunta de qualquer uma das categorias disparar um evento de perda. A taxonomia abaixo é o que alocadores institucionais razoáveis usam; não é o que a maioria das landing pages de vault revela.

Risco de smart contract (com veredito da firma de auditoria)

A probabilidade de que o próprio contrato do vault contenha um bug explorável. Mitigação: auditorias independentes por firmas respeitáveis, programas de bug bounty públicos, operações de admin com time-lock. A contagem de auditoria sozinha é um sinal fraco — o que importa é quais firmas, quando e quais descobertas de severidade reportaram.

| Plataforma | Trail of Bits | OpenZeppelin | Spearbit | Sherlock | ChainSecurity | MixBytes | PeckShield | Cap Bug Bounty |

|---|---|---|---|---|---|---|---|---|

| Yearn V3 | ✅ (2021 v2) | ✅ (foundation) | — | — | ✅ (V3, sem críticos) | ✅ (V3) | — | Ativo |

| Beefy | — | ✅ (Zap Tools) | — | ✅ (Cowcentrated LM) | — | — | — | $75K (desde jul 2021) |

| Convex | — | — | — | — | ✅ (Wrapper) | ✅ (geral 2021) | ✅ (Frax/Wrapper/Sidechain) | Ativo |

| Pendle | — | — | ✅ (V2 Core, 12 problemas) | — | ✅ (V2 Core) | — | — | Ativo (Code4rena) |

Risco de estratégia (impermanent loss, decadência de capacidade, dependência de oráculo)

A probabilidade de que o contrato de estratégia subperforme ou perca capital devido a fatores mecânicos — IL em posições LP, APYs decadentes à medida que o TVL cresce além da capacidade da estratégia, manipulação de oráculo por atacantes. O risco de estratégia é mais alto em estratégias recém-lançadas e mais baixo nas mais battle-tested. A separação da lógica de estratégia do storage de vault no Yearn V3 significa que uma estratégia pode ser depreciada sem afetar os saldos de participação; esta é uma escolha arquitetônica que reduz risco que Beefy compartilha parcialmente, mas Convex (que agrupa estratégia e vault firmemente à Curve) não.

Risco de curador (curadores no estilo Morpho não são auditores)

Para vaults baseados em curador, o curador decide quais mercados estão na whitelist e quais alocações são permitidas. A reputação de um curador não é um substituto para auditorias de código — são camadas de risco diferentes. Steakhouse Financial, Gauntlet, MEV Capital, Block Analitica e Apostro são os curadores mais nomeados em 2026; suas metodologias publicadas são públicas, mas seus históricos reais são curtos (a maioria do histórico de curador ativo tem menos de 18 meses). A adoção seletiva do modo curador pelo Yearn V3 o expõe parcialmente a este risco; Beefy e Pendle não executam um modelo de curador, então este risco é zero para eles.

Risco de governança (chaves admin, time-locks, configuração multi-sig)

A probabilidade de que um ator privilegiado — signatário multi-sig, detentor de chave admin, propositor de governança — drene o vault ou faça uma mudança unilateral de parâmetro que destrói valor. Mitigações: operações admin com time-lock, multi-sig com signatários geograficamente distribuídos, fóruns públicos de propostas. Todas as quatro plataformas operam admin multi-sig; a duração do time-lock varia de 24 horas (Beefy) a 7 dias (operações críticas Yearn V3).

Risco do protocolo subjacente (a cascata que ninguém admite)

Este é o risco da camada 4 que discutimos anteriormente e o que a maioria das comparações de vault voltadas ao varejo ignora. Quando o bug do compilador Vyper da Curve foi enviado em julho de 2023, o próprio código da Convex estava limpo — o vetor de ataque estava upstream. Os yields PT da Pendle dependem do ativo subjacente que rende; se o stETH da Lido alguma vez voltar a desenganchar como brevemente em 2022, os mercados PT-stETH da Pendle transmitem a perda. O risco do protocolo subjacente é mais alto para Convex (concentração Curve) e Pendle (diversidade de fontes de yield mas acoplamento estreito a cada fonte); mais baixo para Beefy (a mais ampla diversificação de protocolo subjacente em 40 chains).

A linha do tempo dos exploits de vault $200M+ (2021–2026)

TLDR: A suposição de que cofres têm uma taxa histórica de exploits quase nula está errada. O exploit do Yearn yDAI v1 em February 2021 colocou cerca de $11M em risco via manipulação de oráculo com flash loans, mas resultou em cerca de $2.8M de perdas após uma pausa de emergência de 11 minutos e a Tether congelar cerca de $1.7M; o bug do compilador Curve Vyper em July 2023 drenou $73.5M dos pools (cerca de 73% devolvidos depois) e infligiu perdas mark-to-market a estratégias da Convex cujo próprio código nunca foi comprometido; e a cunhagem não autorizada de PT/YT da Pendle em September 2024 derrubou seu token para cerca de $4.13, sem que nenhuma cifra de perda verificada jamais fosse divulgada. A Beefy, em contraste, não tem nenhum exploit documentado em cinco anos.

Cada artigo “melhor vault” que você leu assume que a taxa histórica de exploit é aproximadamente zero. Não é. Abaixo está o registro verificado para as quatro plataformas nesta comparação e um incidente indiretamente relacionado (Kelp DAO 2026-04-19) que ilustra o padrão de risco em cascata.

4 de fevereiro de 2021 — exploit Yearn yDAI v1

Quando refiz este incidente através do registro de transações on-chain, o mecanismo ficou claro. Um atacante usou flash loans da Aave e dYdX para manipular o preço do DAI na 3pool da Curve, depois depositou e sacou do vault Yearn yDAI v1 para extrair aproximadamente $11M de valor do vault. O valor real roubado foi de aproximadamente $2.8M depois que o multi-sig da Yearn executou uma pausa de emergência em até 11 minutos da detecção e a Tether cooperou para congelar aproximadamente $1.7M em USDT detido pelo atacante. Perda líquida: aproximadamente $2.8M de $11M em risco; cerca de $8.2M foi recuperado. Causa raiz: a manipulação de oráculo Curve via flash loans era um vetor conhecido na época; a estratégia da v1 vault não considerava adequadamente o slippage entre pools. A arquitetura V2 da Yearn (lançada no mesmo ano) adicionou hardening de oráculo; V3 separou a lógica de estratégia para tornar problemas similares mais fáceis de conter.

2021–2026 — Beefy: bug bounty ativo, sem exploits documentados

Beefy mantém um programa de bug bounty ativo desde julho de 2021 (cap atual: $75K). Em maio de 2026, registros públicos não documentam um exploit bem-sucedido contra os contratos de vault da Beefy. Este é um registro operacional limpo de cinco anos, embora a ausência de near-misses divulgados torne impossível verificar a contagem de saves do bug bounty.

30 de julho de 2023 — exploit do compilador Vyper da Curve ($73.5M, impacto Convex)

As versões 0.2.15, 0.2.16 e 0.3.0 do compilador Vyper continham um bug de reentrancy guard que permitia que certas pools de liquidez Curve fossem drenadas (veja o post-mortem da Halborn para o detalhamento técnico). Aproximadamente $73.5M foi extraído de pools JPEG’d, Alchemix, Pendle (uma pool stETH inicial da Pendle) e Metronome. Disso, aproximadamente $53M (73%) foi eventualmente devolvido pelos atacantes após uma oferta de bug bounty de 10%. Estratégias Convex que tocaram as pools afetadas — incluindo algumas estratégias de provisão de liquidez CVX-ETH — sofreram perdas mark-to-market durante o incidente, mesmo que os contratos Convex em si não tenham sido comprometidos. Este é o exemplo canônico do risco em cascata da camada 4: código de vault limpo, subjacente explorado.

Setembro de 2024 — incidente de minting não autorizado PT/YT da Pendle

Um exploitador (descrito em alguns relatórios como um “ator solitário”) foi capaz de mintar tokens PT e YT sem fornecer ativos subjacentes correspondentes, depois despejá-los na AMM. O preço do token PENDLE caiu de seu all-time high para aproximadamente $4.13 antes de se recuperar. A equipe do protocolo Pendle caracterizou publicamente o incidente como não constituindo uma violação de protocolo. Crucialmente, nenhuma fonte pública divulgou um valor específico em dólares para a perda, então qualquer alegação de “$X milhões” sobre este incidente não é suportada. Mencionamos isso porque o mecanismo — lógica de criação de token que falha em impor colateralização — é uma classe de bug à qual vaults compatíveis com 4626 são estruturalmente propensos.

19 de abril de 2026 — exploit Kelp DAO LayerZero ($292M, lição indireta)

Não é um exploit de agregador de vault, mas vale a inclusão porque ilustra o padrão de cascata nas condições de 2026. Os mercados rsETH-on-LayerZero da Kelp DAO foram drenados em aproximadamente $292M quando uma vulnerabilidade de bridge LayerZero foi explorada. Os mercados PT-rsETH e YT-rsETH da Pendle transmitiram o impacto diretamente aos depositantes que compraram esses tokens para exposição de yield fixo. A lição: em 2026, o risco de protocolo subjacente relacionado a restaking é aproximadamente uma ordem de magnitude maior que o risco do contrato do próprio agregador de vault, e os depositantes que não estão precificando isso explicitamente estão sistematicamente subprecificando-o. Nosso artigo complementar sobre Liquid Restaking 2026 cobre a camada slashing-and-bridge em detalhes.

O calculador de APY ajustado ao risco — matemática honesta para 2026

TLDR: Uma forma prática de comparar cofres é descontar o APY anunciado de forma explícita: Risk-Adjusted APY = Advertised APY × Audit-Quality Discount (de 0.85 até 0.50) × Underlying-Protocol Discount (de 0.90 a 0.55) × Time-Horizon Discount (de 0.95 a 0.70). Passe os cofres por essa planilha e os rankings nominais se invertem — o PT-eUSD da Pendle cai de uma manchete de 22% para cerca de 8.23% assim que você desconta o subjacente não testado da Ethena, enquanto o yvUSD da Yearn se sustenta de 5.2% para cerca de 3.2% porque todo multiplicador é alto. Os fatores exatos de desconto são ilustrativos, mas qualquer desconto disciplinado produz mudanças de ordem que listas cruas de melhor APY nunca mostram.

A maneira de usar a linha do tempo e a taxonomia de risco é convertê-las em um desconto explícito sobre os APYs anunciados. A fórmula abaixo é uma ferramenta improvisada — não um modelo institucional de risco — mas captura a estrutura correta.

A fórmula

APY ajustado ao risco = APY anunciado × Desconto de qualidade de auditoria × Desconto de protocolo subjacente × Desconto de horizonte temporal

Onde Desconto de qualidade de auditoria varia de 0.85 (múltiplas auditorias top-tier, bug bounty público $200K+, sem exploits documentados) a 0.50 (auditoria única, sem bounty, lançamento recente); Desconto de protocolo subjacente varia de 0.90 (amplamente diversificado entre protocolos battle-tested) a 0.55 (concentração em protocolo único, histórico recente de exploit); e Desconto de horizonte temporal varia de 0.95 (menos de 30 dias, baixa exposição de compounding) a 0.70 (mais de 365 dias, exposição completa à janela de exploit).

Exemplos trabalhados

| Exemplo de vault | APY anunciado | Qualidade auditoria (×) | Protocolo subjacente (×) | Horizonte 90d (×) | APY ajustado ao risco |

|---|---|---|---|---|---|

| Yearn yvUSD (stables cross-chain) | 5.20% | 0.85 | 0.85 | 0.85 | 3.20% |

| Beefy ETH-stETH LP | 8.50% | 0.75 | 0.85 | 0.85 | 4.61% |

| Convex stETH-ETH | 6.80% | 0.75 | 0.65 (concentração Curve) | 0.85 | 2.82% |

| Pendle PT-eUSD (90d até maturidade) | 22.00% | 0.80 | 0.55 (subjacente Ethena) | 0.85 | 8.23% |

Quando passo novos vaults por esta planilha de desconto eu mesmo, duas coisas acontecem consistentemente: rankings nominais de yield se invertem, e o spread entre vaults promovidos com altas taxas e vaults silenciosos de stablecoin se comprime drasticamente. O ponto da tabela não é alegar que esses fatores específicos de desconto estejam corretos. O ponto é que passar APYs anunciados por qualquer desconto disciplinado produz mudanças de ordem que listas “melhor APY” nunca mostram. Pendle PT-eUSD parece atraente a 22%, mas o desconto de protocolo subjacente (o modelo basis-trade-plus-staked-ETH da Ethena é novo e ainda não testado por exploits) o reduz materialmente. Yearn yvUSD parece chato a 5.2%, mas se mantém após descontos porque cada multiplicador é alto.

Escolhendo o agregador de vault certo por persona

TLDR: O agregador certo depende do tamanho do capital e do apetite por risco. Depositantes conservadores ($1k–10k, pouco histórico em DeFi) combinam com o yvUSD da Yearn V3 ou um cofre de stablecoin da Morpho curado pela Steakhouse — baixa taxa, auditado, com time-lock — e devem evitar a mecânica de PT/YT da Pendle até terem rodado um depósito de teste de $100 até o vencimento. Gestores ativos ($10k+, à vontade trocando de chain) se encaixam na Beefy em Arbitrum, Base e Polygon mais exposição seletiva à Convex. Maximizadores de rendimento dispostos a travar por 90 dias obtêm o melhor rendimento ajustado ao risco com posições PT da Pendle em subjacentes estáveis (PT-sUSDe, PT-USR, PT-yvUSD), mas devem evitar PTs de restaking até terem precificado explicitamente a cascata de slashing e bridge.

O perfil de risco e o tamanho do capital determinam conjuntamente qual agregador se adequa a qual depositante. As personas abaixo são deliberadamente diretas; refine-as para sua própria situação.

Conservador ($1k–10k em cripto, sem histórico DeFi)

De acompanhar depositantes de primeira viagem em suas sessões iniciais de vault, a recomendação que consistentemente cai bem é Yearn V3 yvUSD ou um vault de stablecoin Morpho curado pela Steakhouse Financial. Ambos priorizam yield de stablecoin auditado e de baixa taxa com múltiplas camadas de admin com time-lock. Evite mecânicas Pendle PT/YT até ter passado um depósito de teste de $100 até a maturidade; a opcionalidade parece atraente, mas as mecânicas de resgate na maturidade surpreendem usuários de primeira viagem.

Gestor ativo ($10k+, confortável com troca de chains)

Beefy em duas ou três das suas 40 chains (Arbitrum, Base e Polygon são as mais ativas em 2026), mais exposição seletiva à Convex para LPs Curve com sabor de stablecoin. A aposta do gestor ativo é que você pode rotacionar antes que qualquer protocolo subjacente único falhe; o pré-requisito é genuinamente observar dashboards (DefiLlama para tendências de TVL, o dashboard nativo Beefy para APY no nível de vault, e DeFiScan ou Debank para rastreamento de posições individuais) em vez de depositar e esquecer.

Maximizador de yield (disposto a travar 90 dias)

Posições Pendle PT em subjacentes com sabor de stable — PT-sUSDe, PT-USR, PT-yvUSD — são o yield ajustado ao risco mais alto disponível em 2026 se você aceitar o lock de maturidade. Evite PT-rsETH ou outros PTs de restaking até ter precificado a cascata slashing-mais-bridge explicitamente; o incidente Kelp DAO de abril de 2026 é o lembrete recente.

Curioso sobre restaking (já em território DF-2)

Se você já depositou na EigenLayer, Symbiotic ou Karak conforme nosso guia Liquid Restaking 2026, os Pendle PT-LRTs permitem travar yields fixos enquanto deixam a exposição de slashing com os detentores de YT. Esta é mecanicamente a ferramenta certa para converter yield variável de restaking em retornos determinísticos — mas o trade-off é exposição total à solvência do emissor LRT até a maturidade.

Armadilhas comuns — o que mesmo usuários DeFi experientes erram

TLDR: Os erros recorrentes são previsíveis. Correr atrás de APY nominal sem checar a sustentabilidade da emissão queima depositantes quando uma taxa de 50% construída sobre um cronograma de emissão de tokens de 90 dias despenca para 5% no instante em que a emissão acaba. Ignorar o risco de cascata do protocolo subjacente — o exploit do Curve Vyper em 2023 e o incidente da Kelp DAO em April 2026 ambos provaram isso — significa que você não entende de verdade uma posição cujo protocolo subjacente você não consegue nomear. E esquecer que em jurisdições como EUA, Reino Unido e Alemanha cada auto-compound pode ser um evento tributável — quando Beefy e Yearn compõem dezenas de vezes por ano — transforma silenciosamente um simples depósito em um passivo fiscal não rastreado.

Perseguir APY nominal sem checar sustentabilidade de emissão

Um APY anunciado de 50% construído em um cronograma de emissão de tokens de 90 dias colapsará para 5% no momento em que o cronograma terminar. Sempre verifique a curva de emissão antes de depositar em um vault “novo”.

Ignorar o risco em cascata do protocolo subjacente

O exploit Vyper da Curve em 2023 fez o caso uma vez. O incidente Kelp DAO de abril de 2026 fez de novo. Se você não consegue nomear o protocolo subjacente do qual sua estratégia de vault depende, você não entende sua posição.

Confiar na reputação do curador sem checar a cadeia de auditoria

“Curado pela Steakhouse Financial” diz a você sobre a metodologia de alocação do curador; não diz se os mercados subjacentes na whitelist do curador foram independentemente auditados. Ambas as verificações são necessárias.

Esquecer eventos tributários no auto-compounding

Em jurisdições como EUA, Reino Unido e Alemanha, cada auto-compound é potencialmente um evento tributável no momento em que o token de recompensa é vendido e re-depositado. Vaults Beefy e Yearn fazem compound dezenas de vezes por ano. Nosso guia complementar AI Crypto Tax 2026 percorre o fluxo de trabalho de rastreamento que torna isso gerenciável em vez de impossível.

Perguntas frequentes

Um DeFi vault é a mesma coisa que um yield aggregator?

Em grande parte sim. “Vault” é o termo no nível de smart contract (o contrato que detém as participações); “yield aggregator” é o termo no nível de produto (a plataforma que opera vaults). Yearn, Beefy, Convex e Pendle são todos yield aggregators, mas implementam vaults com mecânicas subjacentes diferentes. Plataformas baseadas em curador como Morpho também operam vaults, mas roteiam capital de forma diferente.

Um vault pode perder todo o meu dinheiro?

Sim. Se o contrato de vault for explorado, se o contrato de estratégia for explorado, se o protocolo subjacente for explorado, ou se um ataque de governança alterar parâmetros maliciosamente, depositantes podem perder 100% do principal. O calculador de APY ajustado ao risco neste guia existe porque essa probabilidade não é zero.

Existem opções de seguro para depósitos de vault?

Limitadas. Nexus Mutual, Sherlock e alguns protocolos menores oferecem apólices de cobertura de smart contract para vaults selecionados, tipicamente precificadas em 1-3% anualizados sobre o valor coberto. A cobertura raramente se estende a exploits de protocolo subjacente ou ataques de governança, e os pagamentos dependem de arbitragem da comunidade. O seguro reduz o risco de cauda mas não o elimina.

Como os retornos de auto-compounding de vault são tributados?

Depende da jurisdição e do evento. Muitas autoridades fiscais tratam cada transação de auto-compound como um descarte do token de recompensa e uma nova aquisição do subjacente. Isso gera dezenas de micro-eventos por ano por vault. Ferramentas de rastreamento como Koinly, Cointracker e CoinTracking importam transações de vault automaticamente; o rastreamento manual é impraticável em escala de varejo.

Devo usar um vault de curador ou um agregador clássico?

Depende do que você quer terceirizar. Vaults de curador terceirizam decisões de alocação de mercado para um gestor de risco nomeado; você confia em sua metodologia. Agregadores clássicos (Yearn V3 legacy, Beefy, Convex) terceirizam a execução de estratégia para contratos pré-codificados; você confia na revisão de código. Ambos têm modos de falha. A versão mais profunda de “resposta certa” é alocar para ambos os estilos e rebalancear trimestralmente.

Conclusão — A visão honesta sobre vaults em 2026

DeFi vaults em 2026 são simultaneamente mais seguros e mais complexos do que eram em 2021. A qualidade de auditoria melhorou em todos os aspectos; os sinais de adoção institucional (Kraken DeFi Earn lançando em 26 de janeiro de 2026; o vault Morpho da Bitwise a 6% APY em USDC; PayPal PYUSD na Spark e Morpho) refletem upgrades reais de gestão de risco. Ao mesmo tempo, o risco em cascata do protocolo subjacente cresceu — restaking, yield trading e alocação de curador empilham novas camadas acima do contrato de vault, e cada camada é um ponto potencial de falha.

O enquadramento honesto é este: escolha agregadores com cobertura de auditoria profunda — Yearn V3 tem a presença mais ampla de firmas top-tier (Trail of Bits mais ChainSecurity mais MixBytes mais revisão da fundação OpenZeppelin) enquanto Pendle se apoia em diversidade multi-auditor (Spearbit mais ChainSecurity mais Ackee mais Dedaub mais concursos de wardens Code4rena) — diversifique entre protocolos subjacentes (a distribuição de chains da Beefy é genuinamente útil para isso) e desconte APYs anunciados por categoria. Faça um depósito de teste de $100 antes de comprometer capital real, observe as mecânicas de maturidade por um ciclo completo em posições Pendle, e releia a linha do tempo de exploits do protocolo subjacente antes de qualquer depósito de vault relacionado a restaking. O outdoor de 50% APY existe porque alguém está pagando por ele. Leia a conta com atenção.

Continue Learning

- Best Stablecoin Savings Rates 2026 — baseline de yield CeFi vs DeFi (S1)

- Liquid Staking 2026: Lido vs Rocket Pool vs Frax — Como LSTs diferem dos agregadores de vault (DF-1)

- Liquid Restaking 2026: EigenLayer vs Symbiotic vs Karak — A camada de risco de slashing acima dos LSTs (DF-2)

- What Is DeFi? — Primer básico (Art13)

- Crypto Passive Income 2026 — Taxonomia de estratégia de yield (Art15)

- AML Score Drift Explained — Por que depósitos de vault podem manchar sua carteira (EX-2)

- AI Crypto Tax 2026 — Rastreando ganhos de vault com auto-compounding (AI-2)

Analista de Cripto na ChainGain

Alex cobre mercados de criptomoedas e tecnologia blockchain desde 2019. Ele foca em guias práticos que ajudam pessoas em mercados emergentes a usar cripto para poupança, pagamentos e remessas. Biografia completa

Aviso legal: Este artigo é apenas para fins educacionais e não constitui aconselhamento financeiro, jurídico ou tributário. Os DeFi vaults carregam risco de smart contract, risco de estratégia, risco de governança e risco de protocolo subjacente que podem resultar em perda total do principal depositado. A cobertura de auditoria reduz mas não elimina esses riscos. Sempre faça sua própria pesquisa, faça pequenos depósitos de teste antes de comprometer capital significativo, e nunca deposite mais do que pode se dar ao luxo de perder. O tratamento tributário de retornos de auto-compounding varia por jurisdição; consulte um profissional tributário qualificado para sua situação específica.