Gestão de Risco em Cripto 2026: Position Sizing, Stop-Loss e R-Múltiplos para Iniciantes

Índice

Divulgação de afiliado: Este é um guia educacional sobre metodologia de risco. Nenhuma exchange ou produto é recomendado abaixo. A matemática aqui funciona em qualquer plataforma; escolha o seu local com base em liquidez e segurança, não no que você lê em um guia.

A maioria dos iniciantes não estoura sua conta cripto porque escolhem a moeda errada. Eles estouram porque o tamanho da posição está errado antes mesmo da operação começar. Um trader que escolhe perdedores 60% das vezes pode permanecer lucrativo. Um trader que arrisca 10% por operação pode escolher vencedores 70% das vezes e ainda zerar a conta em um mês ruim. Este guia é a matemática que separa um resultado do outro — construído em torno da regra de 1%, três métodos de position sizing que você pode calcular em 60 segundos, os quatro tipos de stop-loss e quando cada um se encaixa, e o framework de expectativa de R-múltiplos que permite medir se sua estratégia realmente tem uma vantagem.

Ao final, você terá uma checklist pré-operação que não custa nada, uma fórmula de position sizing aplicável a qualquer par, uma tabela honesta de expectativa para comparar seus próprios resultados, e uma metodologia de diário que compõe habilidade ao longo de meses. Continuamos de onde nosso guia de tipos de ordem e guia de leitura de livro de ofertas pararam — habilidade de execução é necessária mas não suficiente sem a matemática de risco por baixo dela.

Por que a maioria dos iniciantes estoura: A realidade matemática

TLDR: Nas divulgações obrigatórias de corretoras de CFD exigidas pela ESMA sob a MiFID II, 70-85% dos traders de varejo perdem dinheiro em qualquer trimestre — e a causa raramente é a estratégia, é a sub-reserva de capital contra perdas. A aritmética é implacável: arriscar 10% por operação ao longo de dez perdas seguidas deixa você com 0.90^10 ≈ 34.9% do capital, exigindo um ganho de 187% para recuperar, ao passo que arriscar 1% deixa 0.99^10 ≈ 90.4%, uma recuperação de 10.6% que leva semanas. A perda é assimétrica — uma perda de 50% exige um ganho de 100% de volta, uma perda de 80% exige 400% — então os juros compostos trabalham contra você na descida com o dobro da força. Três números ancoram tudo: a porcentagem que você arrisca por operação, sua distância da entrada ao stop e o R-multiple esperado da sua estratégia.

A estatística mais citada no trading de varejo — “70-85% dos traders perdem dinheiro em qualquer trimestre” — foi confirmada em múltiplas divulgações obrigatórias da ESMA de corretores CFD sob o MiFID II, onde cada corretor regulamentado da UE é obrigado a publicar a porcentagem de contas de varejo que perdem dinheiro. A causa raramente é falta de estratégia. É sub-reserva estrutural de capital contra perdas. Um trader que arrisca 10% do patrimônio por operação e enfrenta dez perdas consecutivas (improvável mas não absurdo a qualquer taxa de acerto honesta) fica com 0.90^10 ≈ 34.9% do capital inicial — um drawdown que requer um ganho de 187% para recuperar. O mesmo trader com 1% de risco fica com 0.99^10 ≈ 90.4% do capital, uma exigência de recuperação de 10.6% que leva semanas em vez de anos.

O inimigo oculto é a assimetria. Uma perda de 50% requer um ganho de 100% para recuperar. Uma perda de 80% requer um ganho de 400%. Os juros compostos trabalham contra você na descida duas vezes mais forte do que trabalham a seu favor na subida. Isso não é uma observação comportamental; é aritmética. Uma vez que você internaliza essa aritmética, todas as outras regras de risco neste guia tornam-se óbvias em vez de arbitrárias.

Três números ancoram tudo o que se segue: a porcentagem de patrimônio que você arrisca por operação, a distância entre sua entrada e seu stop, e o R-múltiplo esperado da estratégia que você está executando. Acerte esses três e o resto é execução. Erre-os e nenhuma técnica de entrada, nenhum padrão gráfico, e nenhum sinal de IA vai te salvar ao longo de operações suficientes.

A regra de 1%: Por que arriscar menos vence mais

TLDR: A regra de 1% significa arriscar no máximo 1% do capital total por operação — onde ‘risco’ é a perda em dólares se o seu stop-loss disparar, não o tamanho da posição; em uma conta de $5,000 isso limita a perda a $50 por operação. A razão de 1% superar 2% ou 5% é a matemática da sobrevivência: a 1% de risco seriam necessárias cerca de 69 perdas seguidas para reduzir uma conta à metade (estatisticamente quase impossível em qualquer taxa de acerto real), enquanto 5% de risco ao longo de vinte perdas deixa apenas 0.95^20 ≈ 35.8% do capital, exigindo uma recuperação de 179%. Profissionais operam 0.5-1% até demonstrarem ao menos 12 months de lucratividade consistente — trate 1% como teto rígido no seu primeiro ano, porque o ganho que você abre mão é ínfimo diante da sobrevivência que você compra.

A regra de 1% afirma que você arrisca não mais que 1% do patrimônio total de trading em qualquer operação. O “risco” aqui não é o tamanho da posição — é o valor em dólares que você perderia se o stop-loss disparasse. Em uma conta de $5,000, 1% de risco significa que você pode perder no máximo $50 por operação. A própria posição pode ser maior, menor ou correspondente dependendo da distância do stop.

A matemática por trás de por que 1% é a escolha durável em vez de 2% ou 5% é direta. Cada perda de 1% reduz o patrimônio para 99% do nível anterior. Após 50 operações perdedoras consecutivas — uma sequência que nunca deveria acontecer com qualquer estratégia razoável — o patrimônio está em 0.99^50 ≈ 60.5% do saldo inicial. Para reduzir a conta pela metade, você precisaria de aproximadamente 69 perdas consecutivas (já que log(0.5) / log(0.99) ≈ 68.97). A uma taxa de acerto realista de 50%, a probabilidade de 69 perdas consecutivas é tão pequena que mesmo a uma operação por dia você esperaria mais que a idade do universo para encontrá-la.

Compare com 5% de risco por operação. Vinte perdas consecutivas reduzem o patrimônio a 0.95^20 ≈ 35.8% do capital inicial. Essa recuperação requer um ganho de 179% — multimensal na melhor das hipóteses, e somente se a mesma estratégia que acabou de perder vinte operações de repente começar a vencer. Vinte perdas consecutivas a uma taxa de acerto de 50% é raro mas não absurdo; ao longo de cinco anos de trading ativo você vai encontrá-lo. A regra de 1% sobrevive a isso; a regra de 5% não.

Traders profissionais tipicamente operam entre 0.5% e 1% por operação até demonstrarem pelo menos 12 meses de lucratividade consistente. Apenas então escalar para 1.5-2% faz sentido defensável, e somente nas estratégias que provaram sua expectativa. Trate 1% como um teto rígido para o seu primeiro ano. A almofada que você abre mão em operações vencedoras é ofuscada pela sobrevivência que você compra.

Position Sizing: A fórmula pré-operação (três métodos)

A ordem é fixa: primeiro defina a colocação do stop pela estrutura do gráfico, depois calcule o tamanho — nunca encolha o stop para caber numa posição já escolhida. Três métodos estendem a fórmula: Fixed % (o padrão do iniciante), Volatility-adjusted (stop = 1.5-2× o 14-day ATR; o ATR do BTC fica em torno de $2,800-3,000 perto de $100K) e Fractional Kelly (1/4 Kelly, somente quando você tiver 100+ operações de expectancy medida).

Existe uma fórmula central que todos os outros métodos estendem:

Tamanho da Posição = (Tamanho da Conta × Risco%) ÷ Distância do Stop

Exemplo: conta de $5,000, 1% de risco, 5% de distância de stop da entrada ao stop-loss. Tamanho da posição = ($5,000 × 0.01) ÷ 0.05 = $1,000. Você compra $1,000 do ativo; se o stop disparar a -5%, você perde $50, que é exatamente 1% da conta.

A fórmula sempre roda nesta ordem: tamanho da conta primeiro, porcentagem de risco segundo, distância de stop terceiro. Você nunca ajusta o stop para se ajustar a um tamanho de posição que já decidiu — essa é a inversão mais comum de causa e efeito no trading de varejo e a razão pela qual a maioria dos “stops apertados” são acionados por ruído. Decida a colocação do stop pela estrutura do gráfico, então calcule o tamanho da posição pela matemática. Três métodos estendem a fórmula central:

| Método | Como dimensiona | Melhor para | Trade-off |

|---|---|---|---|

| % Fixa (regra de 1%) | Sempre arrisca 1% do patrimônio, tamanho da posição escala inversamente à distância do stop | Iniciantes e qualquer conta que ainda não estabeleceu expectativa | Ignora regime de volatilidade — mesmo 1% em dias calmos e dias caóticos |

| Ajustada à volatilidade (baseada em ATR) | Distância do stop = 1.5-2× o ATR de 14 dias do ativo; tamanho da posição escala em conformidade | Traders multi-ativo, qualquer um que negocie BTC e altcoins | Requer rastreamento de ATR; algumas plataformas o ocultam |

| Kelly Fracionado (1/4 Kelly) | Sizing ótimo do critério de Kelly (f* = [p × (1+b) − 1] / b, onde p é sua taxa de acerto histórica e b é seu vencedor médio dividido pelo seu perdedor médio), então divide por 4 para segurança | Traders com 100+ operações de dados de expectativa medidos | Kelly completo é agressivo demais para cripto; precisa de inputs precisos de p e b |

O método ajustado à volatilidade importa porque o ATR de 14 dias do Bitcoin em 2026 oscilou entre aproximadamente $2,000 e $3,000 dependendo do nível de preço — quando o BTC está perto de $100K, o ATR fica em torno de $2,800-3,000. Um stop fixo de 5% no BTC é totalmente diferente de um stop de 5% em uma altcoin de pequena capitalização cujo ATR pode ser 8% ou mais. O stop baseado em ATR rastreia a volatilidade que o ativo está realmente exibindo e previne disparos prematuros por ruído. O indicador ATR(14) do TradingView é gratuito e disponível em todos os pares principais.

Kelly Fracionado é para depois. A fórmula completa de Kelly maximiza o crescimento de longo prazo assumindo que você conhece a probabilidade de vitória (p) e as odds (b) precisamente — e traders cripto nunca conhecem isso precisamente em uma base prospectiva. A análise de Kelly em cripto da CoinMarketCap recomenda usar 1/4 Kelly (um quarto do que o Kelly completo sugere) para absorver erro de estimação. Se o Kelly completo diz “tamanho a 8% por operação,” 1/4 Kelly diz 2% — ainda agressivo pelos padrões da regra de 1% mas matematicamente defensável se sua expectativa estiver bem medida.

Tipos de Stop-Loss: Escolhendo a ferramenta certa para o regime de volatilidade

TLDR: O stop-loss faz valer a matemática do seu dimensionamento — se ele nunca dispara porque você o moveu ou pulou, seu ‘1% de risco’ é fictício. Quatro tipos servem a regimes diferentes: um stop rígido do lado do servidor (o padrão, porque sobrevive ao sono, à viagem e a quedas da corretora), um trailing stop (seguir tendência com proteção de lucro, mas levado embora em mercados laterais agitados), um stop mental (quase nunca para iniciantes — a disciplina falha mais de 70% das vezes) e um stop por tempo (janelas de reversão à média). Coloque o stop logo além de uma estrutura significativa — abaixo de um fundo de swing ou além de 1.5× o 14-day ATR — nunca um chato ‘2% abaixo da entrada’, que praticamente garante ser parado pelo ruído.

O stop-loss é o mecanismo que faz cumprir a matemática do tamanho da sua posição. Se o stop nunca dispara — porque você o moveu, removeu, ou nunca configurou um — seu cálculo de “1% de risco” é fictício. Quatro tipos de stop-loss existem na maioria das exchanges, e cada um se encaixa em um regime de volatilidade e nível de convicção diferente. A matriz de decisão abaixo é o framework que uso para escolher um antes de abrir uma operação em vez de depois.

| Tipo | Como funciona | Use quando | Evite quando |

|---|---|---|---|

| Stop rígido (server-side) | Ordem limite ou de mercado depositada na exchange que dispara automaticamente | Padrão. Você dorme, viaja, exchange cai — seu stop ainda existe | Par tem liquidez fina abaixo do stop (slippage no disparo) |

| Trailing stop | Stop sobe (long) ou desce (short) por uma porcentagem conforme o preço se move favoravelmente | Seguir tendência com proteção de lucro; volatilidade expandindo | Mercados laterais agitados — é arrastado em whipsaws |

| Stop mental | Trader observa um nível de preço e sai manualmente se rompido | Cenários extremamente raros; quando caçadas conhecidas de liquidez visam stops server-side | Quase nunca para iniciantes — taxa de falha de disciplina é 70%+ |

| Stop baseado em tempo | Sair se a operação não se moveu a seu favor em N horas/dias | Operações de reversão à média ou orientadas por notícias com janela de tempo de tese | Seguir tendência — corta vencedores cedo |

Colocação do stop é a segunda decisão e é estrutural, não arbitrária. A colocação errada é “exatamente 2% abaixo da entrada independentemente do gráfico” — isso virtualmente garante ser estopado por ruído normal. A colocação certa é apenas além da estrutura significativa mais próxima: abaixo de uma mínima do swing, abaixo de um nível de suporte diário, ou além de 1.5× o ATR de 14 dias. Olhe o gráfico, encontre o nível que, se rompido, invalida sua tese de operação, e coloque o stop ligeiramente além dele. Então calcule o tamanho da posição a partir dessa distância.

Dois avisos de execução importam. Primeiro, em pares ilíquidos seu stop pode escorregar — o preço de gatilho e o preço de execução podem diferir em vários por cento. Sempre verifique o gráfico de profundidade no nível do stop antes de dimensionar (nosso guia do livro de ofertas cobre isso). Segundo, “caçadas de stop” são reais em certas exchanges e pares — grandes players às vezes empurram o preço através de níveis de cluster óbvios para acionar stops de varejo. Colocar seu stop alguns por cento abaixo do nível óbvio (em vez de exatamente nele) reduz a vulnerabilidade à caçada sem mudar sua lógica de invalidação.

R-Múltiplos: A matemática que mede vantagem

TLDR: O R-multiple, popularizado por Van K. Tharp, mede se a sua estratégia realmente tem uma vantagem: R é o valor que você arriscou, então um risco de $50 torna um ganho de $100 em +2R e um stop em -1R, o que normaliza resultados entre tamanhos de posição. A única equação que importa é expectancy = (Win Rate × Avg Win in R) − (Loss Rate × 1); uma taxa de acerto de 50% com ganhos de +1.5R e perdas de -1R rende +0.25R por operação, ou cerca de +$1,250 ao longo de 100 operações arriscando $50 cada. A armadilha é que uma taxa de acerto alta sozinha não significa nada — um scalper com 60% de acerto que ganha em média +0.6R contra perdas de -1R é silenciosamente negativo em -0.04R assim que as taxas entram. Acompanhe a expectancy real após 30 operações; abaixo de +0.1R, a estratégia precisa de mudança estrutural, não de mais convicção.

Uma vez que seu position sizing e stops estejam disciplinados, a próxima questão é se sua estratégia realmente tem uma vantagem. O framework que responde isso é R-múltiplos, popularizado por Van K. Tharp em Trade Your Way to Financial Freedom. R é abreviação para o valor em dólares que você arriscou em uma operação. Se você arriscou $50, então 1R = $50. Uma operação que ganha $100 é +2R. Uma operação que atinge o stop em -$50 é -1R.

Por que usar R em vez de dólares? Porque R normaliza entre tamanhos de posição. Um vencedor de $1,000 a partir de $50 de risco é +20R; um vencedor de $5,000 a partir de $1,000 de risco é +5R. O primeiro é um resultado muito melhor relativo ao capital implantado. R-múltiplos permitem comparar operações, estratégias e traders em uma escala comum. A única equação que resume se você tem uma vantagem é a expectativa:

Expectativa (R por operação) = (Taxa de Acerto × Vitória Média em R) − (Taxa de Perda × 1)

Exemplo: 50% de taxa de acerto, vencedor médio é +1.5R, perdedor médio é -1R. Expectativa = (0.50 × 1.5) − (0.50 × 1) = 0.75 − 0.50 = +0.25R por operação. Em 100 operações arriscando $50 cada, o ganho esperado é 0.25 × 100 × $50 = +$1,250.

Expectativa positiva é a única coisa que importa a longo prazo. Tudo mais — a taxa de acerto, o tamanho médio do vencedor, as sequências — é apenas decomposição da expectativa. Os quatro cenários abaixo ilustram como a mesma matemática de risco se desenrola em tipos de estratégia muito diferentes e perfis psicológicos, incluindo dois que parecem lucrativos mas são silenciosamente negativos. Saber qual perfil se encaixa em você importa mais do que perseguir a maior taxa de acerto.

| Perfil | Taxa de Acerto | Vitória Média (R) | Perda Média (R) | Expectativa | Encaixe psicológico |

|---|---|---|---|---|---|

| Trend-rider | 40% | +3R | -1R | +0.6R | Confortável perdendo 6 de 10; paciente em home runs |

| Swing balanceado | 50% | +1.5R | -1R | +0.25R | Vitórias e perdas aproximadamente iguais; ritmo constante |

| Scalper | 60% | +0.6R | -1R | -0.04R ⚠️ | Parece lucrativo; secretamente negativo uma vez que taxas e slippage erodam os pequenos vencedores |

| Reversão à média | 70% | +0.4R | -1R | -0.02R ⚠️ | Sente-se ótimo (muitas vitórias); as 30% perdas em -1R completo ainda dão líquido negativo |

A verdade brutal que esta tabela revela: alta taxa de acerto sozinha é sem sentido. Uma estratégia de 70% vencedora cujos vencedores médios são apenas 0.4R enquanto os perdedores ficam em -1R sangra capital, mesmo que seis em dez operações se sintam bem. A maioria dos iniciantes gravita para estratégias de alta taxa de acerto porque elas se sentem melhor — mas se sentir melhor não é o mesmo que ganhar dinheiro. Rastreie sua expectativa real após 30 operações. Se estiver abaixo de +0.1R, sua estratégia precisa de uma mudança estrutural, não mais convicção.

Recuperação de drawdown: A assimetria que mata contas

TLDR: A recuperação de drawdown é aritmética exata e brutal: Required Gain = Loss ÷ (1 − Loss), então um drawdown de 20% precisa de um ganho de 25%, um de 50% precisa de 100%, e um de 80% precisa de 400% estatisticamente irrecuperáveis. A assimetria se compõe de forma não linear à medida que as perdas se aprofundam, e essa é a razão inteira de a regra de 1% existir — para mantê-lo fora das linhas de baixo onde a matemática da recuperação se torna punitiva. Uma salvaguarda prática decorre direto disso: defina um disjuntor pessoal que interrompe as operações assim que a conta cair 15% do pico, revise cada registro do diário para separar falha de estratégia de falha de execução e de variância, e então reduza os tamanhos de posição à metade até voltar a 5% do pico.

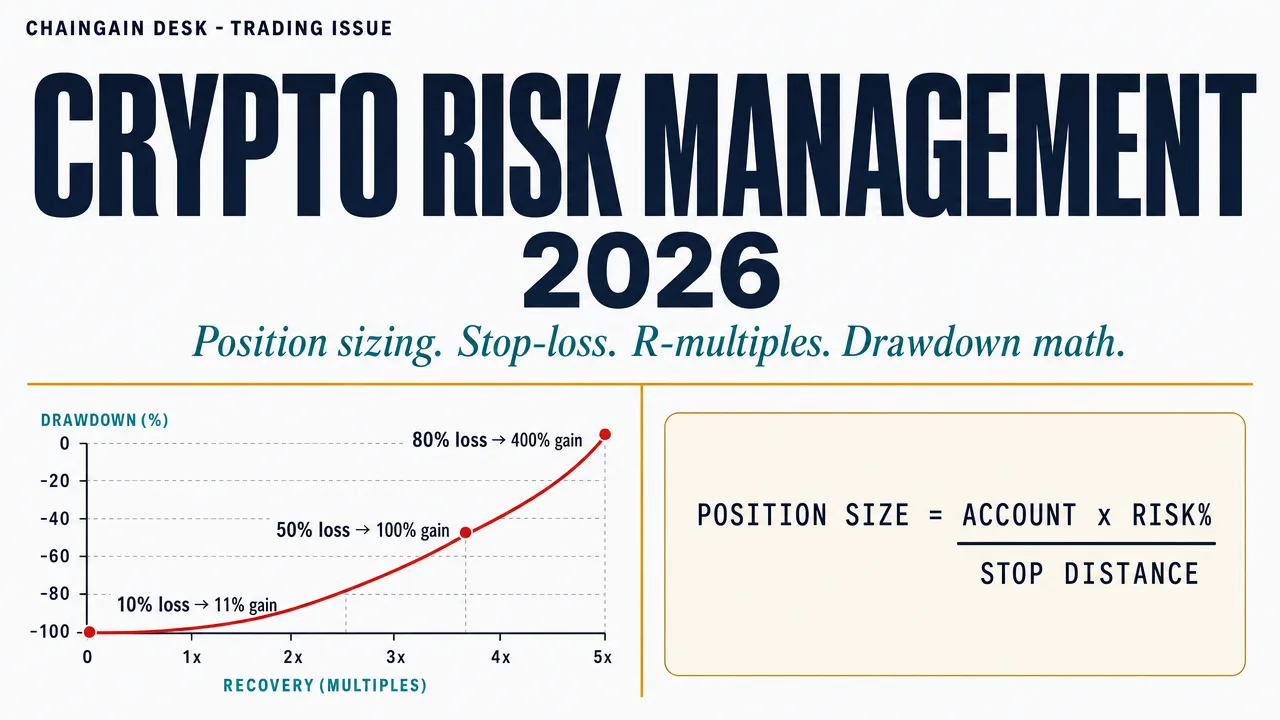

Cada perda requer um ganho desproporcionalmente maior para se recuperar. Isso não é uma metáfora ou uma reivindicação comportamental — é aritmética. A fórmula é exata e brutal:

Ganho Necessário para Recuperar = Perda ÷ (1 − Perda)

Um drawdown de 20% não é apagado por um ganho de 20%. Ele é apagado por um ganho de 25% (0.20 ÷ 0.80 = 0.25). Um drawdown de 50% requer um ganho de 100%. A assimetria se compõe não-linearmente conforme as perdas se aprofundam.

| Drawdown | Ganho necessário para recuperar | Severidade | O que exige |

|---|---|---|---|

| 10% | 11.1% | Rotineiro | Acontece com todos; recuperável em semanas com expectativa positiva |

| 20% | 25% | Material | Doloroso mas recuperável; reavalie pressupostos da estratégia antes de operar mais tamanho |

| 30% | 42.9% | Sério | Exige uma revisão completa da estratégia e sizing reduzido durante a recuperação |

| 50% | 100% | Ameaça à carreira | Reconstrua do tamanho mínimo; assuma que a estratégia que você executou não é mais a usar |

| 80% | 400% | Estatisticamente irrecuperável | A maioria dos traders nunca se recupera; a matemática necessária excede qualquer janela realista de composição |

A implicação para a gestão de risco é estrutural. A regra de 1% não é arbitrária; é a dose que mantém você fora das zonas de recuperação onde a matemática se torna punitiva. Uma sequência de vinte perdas consecutivas a 5% de risco — possível ao longo de cinco anos de trading ativo — reduz o patrimônio para 0.95^20 ≈ 35.8% do capital inicial e requer aproximadamente 179% para empatar. Não há estratégia honesta de retorno que produza +179% de forma confiável. A mesma sequência a 1% de risco deixa o patrimônio em 0.99^20 ≈ 81.8%, um drawdown de 22% que se compõe de volta em meses em vez de anos.

Uma prática protetora flui dessa tabela: defina um disjuntor de drawdown máximo para si mesmo. Se a conta cair 15% do pico, pare de operar. Revise cada operação no seu diário. Identifique se as perdas vieram de falha de estratégia (a vantagem se foi), falha de execução (a estratégia funciona mas você não a seguiu) ou variância (você executou a estratégia corretamente e teve azar). Então reduza os tamanhos de posição pela metade até estar de volta dentro de 5% do pico. Esta única regra previne a maioria dos blowups catastróficos.

O risco oculto de correlação na “diversificação” de altcoins

TLDR: Manter dez altcoins não é diversificação — é uma ilusão de correlação. As altcoins mostram coeficientes de correlação com o bitcoin entre 0.7 e 0.95 em períodos de estresse, então quando o BTC cai 20% uma cesta de alts ‘diversificada’ normalmente cai 25-40%, e durante o colapso da LUNA em 2022, o depeg do SVB-USDC em 2023 e os eventos de saída de ETF em 2024 essas correlações convergiram para perto de 1.0 — exatamente quando você precisava de proteção. A diversificação real acontece no nível de classe de ativos: mantenha reservas significativas de stablecoins (30-50% em USDT, USDC ou uma mistura em regimes incertos, cuja correlação com quedas do BTC é perto de zero), espalhe-se por classes genuinamente não correlacionadas como ações ou títulos, e se precisar manter alts, escolha baldes de narrativa diferentes em vez de dez do mesmo tipo.

Em finanças tradicionais, manter dez ativos não correlacionados reduz a variância da carteira aproximadamente proporcional à raiz quadrada do número de ativos. Em cripto, isso quase nunca funciona porque altcoins exibem coeficientes de correlação com o Bitcoin entre 0.7 e 0.95 durante períodos estressados — significando que quando o BTC cai 20%, sua cesta “diversificada” de altcoin tipicamente cai 25-40%, frequentemente mais.

A correlação não é constante. Durante mercados bull calmos, altcoins se desacoplam ligeiramente e narrativas individuais impulsionam retornos. Durante correções, pânicos e choques de exchange, as correlações convergem para perto de 1.0. O colapso da LUNA em 2022, o fim de semana de depeg do USDC pelo SVB em 2023, e os eventos de saída de spot ETF em 2024 todos produziram correlação quase perfeita de altcoin com o movimento de queda do BTC. A diversificação que você pensava ter desapareceu exatamente quando você precisava dela.

Três movimentos estruturais fornecem diversificação real em vez do tipo cosmético. Primeiro, mantenha reservas significativas de stablecoin — 30-50% em USDT, USDC, ou um mix durante regimes incertos. Stablecoins não são risco zero (cobrimos cenários de freeze e depeg em nosso guia de freeze do USDT) mas sua correlação com drawdowns do BTC é próxima de zero. Segundo, diversifique entre classes de ativos, não dentro de altcoins — ações, imóveis, ouro, ou títulos do governo realmente se descorrelacionam de cripto em janelas de múltiplos meses. Terceiro, se você precisa manter múltiplas alts, escolha umas de diferentes baldes narrativos (L1, DeFi, gaming, IA, RWA) em vez de dez do mesmo tipo.

Nada disso elimina o risco de correlação — atenua-o. O enquadramento honesto é que cripto é uma grande aposta em uma única classe de ativos, e sua diversificação real acontece no nível da classe de ativos, não no nível do token. Reconhecer isso previne a falsa confiança que destrói carteiras quando o BTC corrige 30% e a cesta de alts “diversificada” corrige 50%.

O diário de trading: Como a vantagem se compõe

TLDR: Matemática de risco sem medição é teatro — o diário de operações é o que transforma as fórmulas em habilidade que se acumula, porque sem ele você não consegue calcular sua taxa de acerto real, ganho médio, perda média ou expectancy e, assim, não distingue vantagem de sorte. Um registro útil tem oito campos capturáveis em menos de sixty seconds: data e par; preços de entrada, stop e alvo; tamanho da posição e risco em dólares; nome do setup; resultado em R e P&L; motivo da saída; uma lição de uma frase; e capturas de tela de entrada/saída. Após 30 operações, calcule duas coisas — expectancy (a estratégia tem vantagem) e uma nota de disciplina (a porcentagem de operações em que você dimensionou e parou conforme o plano), porque uma expectancy positiva arruinada por execução desleixada parece idêntica a nenhuma vantagem. Planilhas gratuitas funcionam; ferramentas como TraderSync (~$29/month) ou Edgewonk (~€170 pagamento único) só acrescentam automação.

Matemática de risco sem medição é teatro. O diário de trading é o instrumento que transforma a matemática em habilidade composta. Sem um diário, você não pode calcular sua taxa de acerto real, seu vencedor médio, seu perdedor médio, ou sua expectativa — o que significa que você não pode dizer se tem uma vantagem ou se está rodando na sorte. A maioria dos iniciantes pula este passo. É o hábito de maior alavancagem no trading.

Uma entrada útil de diário tem oito campos, cada um capturável em menos de sessenta segundos:

- Data e par — para filtrar por mês e ativo

- Preço de entrada, preço de stop, preço alvo — define o R da operação

- Tamanho da posição e risco em dólares (R) — verifica disciplina de sizing

- Nome do setup — a estratégia ou padrão acionando a entrada

- Resultado (preço, R-múltiplo, P&L em dólares) — o resultado

- Razão de saída — stop atingido, alvo atingido, saída manual, stop de tempo

- Erro ou lição — uma frase, mesmo em vencedores

- Screenshot de entrada e saída — para revisão de padrões posterior

Após 30 operações, dois cálculos importam. Calcule expectativa: (Taxa de Acerto × Vencedor Médio R) − (Taxa de Perda × 1). Isso te diz se sua estratégia tem uma vantagem como você a executa. Calcule “pontuação de disciplina”: a porcentagem de operações onde você dimensionou corretamente, usou o stop planejado, e não moveu o stop. Isso te diz se sua vantagem — se você tiver uma — está sendo executada de forma limpa. Uma expectativa positiva que você arruína com má execução parece idêntica a nenhuma vantagem.

Templates gratuitos de planilha funcionam bem; ferramentas pagas como TraderSync (~$29/mês) ou Edgewonk (~€170 uma vez) adicionam automação mas não são necessárias para começar. Os primeiros 90 dias de diário são a educação de trading mais valiosa que você pode dar a si mesmo, e custa nada exceto sessenta segundos por operação.

Erros comuns de gestão de risco que iniciantes cometem

TLDR: Os erros comuns de iniciante são padrões de falha previsíveis, não opiniões. Dimensionar a posição antes de escolher o stop inverte causa e efeito e produz stops apertados que são acionados pelo ruído — sempre defina o stop pela estrutura do gráfico, depois dimensione pela matemática. Alargar um stop à medida que o preço se aproxima (‘vai reverter’) é a frase mais cara do trading; mova stops apenas em direção ao lucro, nunca para longe. Outros erros recorrentes: não ter saída predefinida nos ganhos, arriscar valores diferentes com base em ‘convicção’ não calibrada, aumentar o tamanho após sequências de ganhos (as próximas 100 operações são estatisticamente idênticas às últimas), reduzir o tamanho após perdas quando a expectancy ainda é positiva (o que só adia a recuperação) e misturar capital entre estratégias, de modo que o desempenho nunca possa ser atribuído.

Os erros abaixo não são opiniões; são os padrões de falha que aparecem repetidamente em dados de divulgação regulatória e estatísticas de desistência de prop firms. Nenhum deles é exótico. Todos são facilmente corrigíveis uma vez reconhecidos.

- Dimensionar a posição primeiro, escolher o stop segundo. A inversão de causa e efeito que produz stops apertados em ruído. Sempre escolha o stop pela estrutura do gráfico, então dimensione a posição pela matemática.

- Mover o stop mais largo quando o preço se aproxima dele. “Vai virar” é a frase mais cara no trading. Mova o stop a seu favor (em direção ao lucro) ou aceite a perda; nunca alargue.

- Sem saída predefinida em vencedores. Metade das operações que se movem para o lucro nunca são realizadas porque o trader não tem plano para realizar ganhos. Escolha um alvo ou uma regra trailing antes de entrar.

- Arriscar quantias diferentes por operação baseado em convicção. Convicção é não calibrada; suas operações de “alta convicção” têm a mesma expectativa que as suas normais ao longo de amostras suficientes. Arrisque o mesmo R toda vez.

- Aumentar o tamanho após sequências de vitórias. As 100 operações depois de uma sequência de 5 vitórias são estatisticamente idênticas às 100 antes dela. Sequências parecem significativas; não são.

- Diminuir o tamanho após perdas. Se sua estratégia tem expectativa positiva, reduzir o tamanho durante drawdown apenas atrasa a recuperação. Recompute a expectativa honestamente; se for positiva, mantenha o tamanho e confie na matemática.

- Misturar capital entre estratégias. Se você está testando uma nova estratégia, aloque uma sub-conta separada. Misturar torna a atribuição de desempenho impossível.

Perguntas Frequentes

Quanto capital eu preciso para aplicar a regra de 1% significativamente?

A matemática funciona em qualquer tamanho de conta, mas pisos práticos se aplicam. Com $1,000, 1% de risco é $10 por operação — que é pequeno o suficiente para mínimos de exchange (tipicamente $5-10 ordem mínima) e taxas (0.1-0.4% taker fees) se tornarem fricções significativas. $5,000-10,000 é a faixa inicial prática onde a matemática roda de forma limpa. Abaixo disso, paper-trade a metodologia por três meses antes de aumentar o tamanho; a disciplina importa mais que os dólares no início.

Quando posso passar de 1% de risco para 1.5% ou 2%?

Após pelo menos 12 meses de diário consistente e uma expectativa medida de +0.2R ou maior em pelo menos 100 operações. Mesmo então, escale por incrementos de 0.25% e reavalie depois de mais 50 operações. A maioria dos traders nunca precisa escalar acima de 1%; o retorno adicional de aumentar o tamanho é pequeno comparado ao custo de sobrevivência se as estimativas de expectativa estavam erradas.

Devo usar um stop mental ou um stop rígido na exchange?

Padrão para um stop rígido na exchange. Stops mentais falham pela mesma razão que planos de dieta falham à meia-noite — disciplina degrada quando emoção pico, e emoção pico exatamente quando um stop deveria disparar. As únicas razões defensáveis para um stop mental são: um par extremamente ilíquido onde o stop rígido escorregaria mal, ou um ambiente conhecido de caçada de stop onde você coloca o stop mais longe mentalmente do que colocaria na exchange. Ambos os casos requerem justificativa explícita de diário.

Quando alavancagem faz sentido em termos de gestão de risco?

Alavancagem não muda diretamente a matemática de position sizing — seu risco em dólares por operação ainda deve ser 1% do patrimônio independentemente da alavancagem. O que a alavancagem faz é aumentar o tamanho efetivo da sua posição para um determinado risco em dólares, o que só importa se seus stops são apertados o suficiente que 1% de risco sem alavancagem produza uma posição pequena demais para ser significativa. Para a maioria dos iniciantes com contas de $5,000-50,000 e stops razoáveis, alavancagem acima de 2-3x adiciona risco de liquidação sem benefício proporcional. Liquid staking e yield DeFi são frequentemente melhores ferramentas de eficiência de capital do que alavancagem.

Bots de trading IA podem automatizar essa metodologia de risco?

Plataformas de bot reputáveis podem fazer cumprir regras de position sizing e stop-loss — essa parte é fácil de automatizar. O que elas não podem automatizar é julgamento sobre colocação de stop (onde a estrutura invalida a operação), detecção de regime de correlação (quando sua cesta “diversificada” subitamente correlaciona), ou reavaliação de expectativa após mudança de regime. Trate bots como disciplina de execução, não julgamento estratégico. Nossa revisão honesta de ferramentas de trading IA cobre o que 99% dos pitches de bot fazem errado.

Juntando tudo

Gestão de risco em cripto não é uma checklist de banalidades — é um pequeno conjunto de fórmulas que, aplicadas consistentemente, separam sobrevivência de blowup ao longo de milhares de operações. A regra de 1% mantém você no jogo. A fórmula de position sizing transforma sua porcentagem de risco em quantidade de ordem real. A matriz de decisão de stop-loss combina a ferramenta com o regime de volatilidade. O framework de R-múltiplos te permite medir se sua estratégia tem uma vantagem. A matemática da assimetria de drawdown te lembra por que as primeiras três regras importam.

Aplique isso consistentemente por três meses e você silenciosamente superará 80% dos traders de varejo que ainda estão discutindo qual moeda comprar. As escolhas raramente importam. O sizing sempre importa.

Continue Aprendendo

- Tipos de Ordem Cripto Explicados 2026 — a camada de execução que roda por baixo das suas decisões de stop-loss

- Livros de Ofertas e Profundidade de Mercado Cripto — verifique slippage no nível do seu stop antes de dimensionar

- Como Ler Gráficos de Cripto — a estrutura que impulsiona a colocação significativa de stop

- Trading Cripto com IA 2026: Ferramentas Que Funcionam — seleção de parâmetros de risco de bot feita honestamente

- Guia para Iniciantes em Bots de Trading IA — automação das regras de risco neste artigo

- 7 Padrões de Golpe em Cripto — alegações de “retornos garantidos” e por que violam a matemática de risco

- Drift de Pontuação AML — fundos congelados como o risco imprevisto que nenhum stop-loss cobre

Pseudônimo editorial · ChainGain

Alex Mercer é o pseudônimo editorial usado no conteúdo educativo sobre criptomoedas da ChainGain. Os artigos são baseados em fontes citadas e comparações reproduzíveis. Perfil editorial

Este artigo é conteúdo educacional, não aconselhamento financeiro. Trading de cripto envolve risco substancial de perda total. Os frameworks matemáticos aqui descrevem como o risco se comporta; eles não garantem nenhum resultado. Desempenho passado não é indicativo de retornos futuros. Consulte um conselheiro financeiro licenciado antes de tomar decisões de investimento. Fontes: BIS Quarterly Review 2024 análise de participação de varejo em cripto, divulgações de corretores ESMA MiFID II, framework de R-múltiplos de Van K. Tharp, análise de Kelly fracionado para cripto da CoinMarketCap Academy, documentação do indicador TradingView ATR(14), pesquisa de liquidez Kaiko.