ステーブルコインの種類 2026:法定通貨担保型・暗号資産担保型・アルゴリズム型・CBDC の比較

目次

開示:ChainGain はパートナーリンク経由でご登録いただいた際に手数料を受け取る場合があります。本記事は教育目的であり、金融・税務・法的助言ではありません。暗号資産は資本リスクを伴うため、ご自身の状況については認可を受けたアドバイザーにご相談ください。詳しくは完全な開示およびリスクポリシーをご覧ください。

重要ポイント

- 法定通貨担保型:USDT、USDC、PYUSD、FDUSD — USD と短期米国債で 1:1 準備金を保有(Circle は月次、Tether は四半期ごとに証明書発行)、リスク = 発行体の透明性と銀行カウンターパーティ。

- 暗号資産担保型:DAI、crvUSD、sUSD — オンチェーンの保管庫(MakerDAO、Curve、Synthetix)を通じて 130〜170% の過剰担保、リスク = 担保ボラティリティとスマートコントラクトの不具合。

- アルゴリズム型:UST は 2022 年 5 月に崩壊し、約 450 億ドルの時価総額を消し飛ばしました。FRAX は部分担保を追加して生き残りました。純粋なアルゴリズム設計は依然として未検証です。

- CBDC:e-CNY は中国で稼働中、デジタルユーロは準備段階、米国は研究段階にあります。CBDC は中央銀行の負債であり、商業ステーブルコインではありません。

- リスク階層:法定通貨担保型(最低、発行体への信頼に依存)< 暗号資産担保型(中、担保とコードに依存)< アルゴリズム型(高、信頼ループに依存)< CBDC(管轄区域固有)。

- 2026 年規制:EU の MiCA ステーブルコイン規則は 2024 年 6 月 30 日から適用、米国 GENIUS 法は 2025 年 7 月 18 日に署名され、18 か月以内に施行されます。

- 結論:支払い・送金には法定通貨担保型ステーブルコイン、ノンカストディアル DeFi には暗号資産担保型ステーブルコインを使用し、アルゴリズム設計は歴史的なケーススタディとして扱い、CBDC は投資ではなく政策上の関心事として監視してください。

2026 年に流通している主要 8 種類のステーブルコイン — USDT、USDC、PYUSD、FDUSD、DAI、crvUSD、FRAX、そして歴史的な UST — を担保の透明性、監査頻度、準備金構成について比較した上で、どのステーブルコインが市場ストレスを生き延び、どれが 2022 年 5 月の UST のように崩壊するかを決定する 4 つの基本タイプをマッピングしました。答えは互換性がありません。USDC のような 1:1 法定通貨担保型トークンと、UST のようなアルゴリズム実験は、画面に「1 ドル」と表示されていても、同じリスクカテゴリーではありません。

「2026 年最高のステーブルコイン」ガイドのほとんどは、このカテゴリーを単一のランキングリストとして扱います。それは誤ったフレーミングです。正直な答えは、4 つの構造的タイプがあり、それぞれ異なる担保メカニズム、異なる監査ケイデンス、異なる障害モードを持っているということです。TerraUSD の崩壊は、2022 年 5 月のたった一週間で約 450 億ドルの時価総額を消し飛ばしました — アルゴリズムステーブルコインが本質的に詐欺だからではなく、その設計が信頼ショックに耐えられなかったからです。対照的に、法定通貨担保型 USDC は 2023 年 3 月の Silicon Valley Bank 破綻時に一時的に 0.87 ドルにデペッグし、72 時間以内に回復しました。画面上は同じ値、根本的に異なるリスクです。

本ガイドは、4 つの担保タイプ — 法定通貨担保型、暗号資産担保型、アルゴリズム型、CBDC — を中心に構成されており、各カテゴリーの主要例、証明ページで実際に検証できる準備金構成、MiCA(EU)および GENIUS 法(米国、2025 年 7 月 18 日署名)の下での規制状況、そして特定のユースケース(取引、DeFi 利回り、クロスボーダー送金、機関投資家のトレジャリー)に正しいタイプをマッピングする意思決定フレームワークを順に説明します。

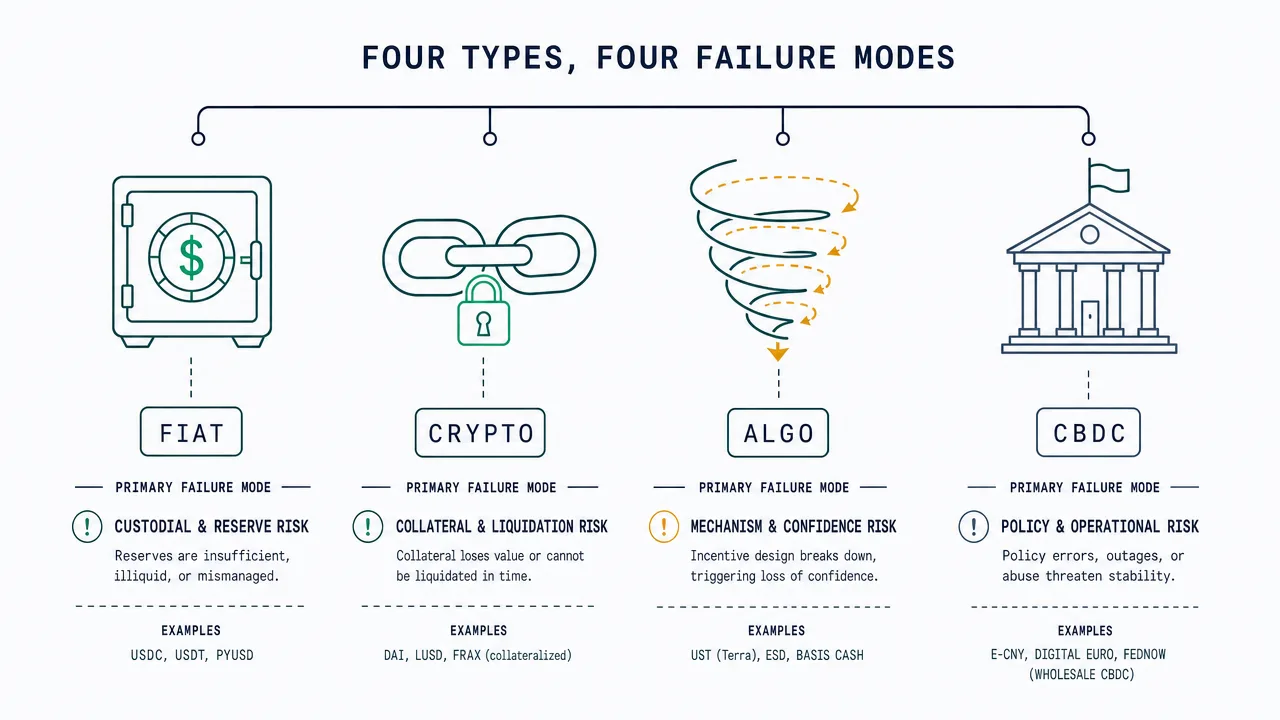

4 つのステーブルコインタイプ — 簡易分類マトリクス

2026 年には 4 つの基本ステーブルコインタイプがあり、発行体やチェーンではなく、ペッグを何が支えているかによって区別されます。法定通貨担保型トークンは、規制された発行体が保有する現金と短期米国債で 1:1 担保されます。暗号資産担保型トークンは、オンチェーンの保管庫にロックされた他の暗号資産で過剰担保されます。アルゴリズム型トークンは、限られた、またはまったく準備金のないコード駆動の供給拡大と縮小を使用します。CBDC は中央銀行の直接負債であり、概念的には商業ステーブルコインとは異なりますが、ますます同じ会話の一部となっています。

SERP を主導するいくつかのガイドは、「リベース」「シニョリッジ」「シンセティック」などのラベルを追加することで、6〜10 タイプに過剰に細分化します。これらのほとんどはアルゴリズム設計のサブカテゴリーまたは 2026 年に市場シェアが無視できる実験形態です。実用的な意思決定には、以下の 4 タイプフレームワークで十分です。

| タイプ | 例 | 担保 | 監査ケイデンス | リスクプロファイル | 主なユースケース |

|---|---|---|---|---|---|

| 法定通貨担保型 | USDT、USDC、PYUSD、FDUSD | USD 現金 + T-Bills、1:1 | 月次(Circle)/ 四半期(Tether) | 最低 — 発行体 + 銀行リスク | 支払い、送金、CEX 取引 |

| 暗号資産担保型 | DAI、crvUSD、sUSD | ETH/wBTC/USDC 過剰担保 130〜170% | オンチェーンリアルタイム | 中 — 担保 + コントラクトリスク | ノンカストディアル DeFi、分散化優先の保有者 |

| アルゴリズム型 | UST(崩壊)、FRAX(ハイブリッド)、AMPL | コード + アービトラージ、部分または無担保 | 該当なし — オンチェーンメカニズムのみ | 最高 — 信頼 + 設計リスク | 歴史的ケーススタディ、FRAX 生存部分担保ハイブリッド |

| CBDC | e-CNY(中国稼働中)、デジタルユーロ(パイロット)、デジタルポンド(研究) | 直接的な中央銀行負債 | 中央銀行のバランスシート | 主権 — 監視 + 資本規制 | 国内小売決済、政府支給 |

法定通貨担保型ステーブルコイン:USDT vs USDC vs PYUSD vs FDUSD

法定通貨担保型ステーブルコインは、理解するのが最も簡単なタイプです。流通している各トークンに対して、発行体は米ドル 1 ドル — または短期国債のような米ドル相当の資産 — をカストディアン口座に保有していると主張します。ペッグは、発行体が 1 ドルで償還を尊重する意志によって強制され、その約束の信頼性はほぼ完全に準備金証明の品質と頻度に依存します。

最新の証明サイクル時点での発行体の透明性ページ(tether.to/transparency、circle.com/transparency、Paxos および First Digital の開示)から、最新の準備金構成データを直接取得しました。監査ケイデンスのばらつきだけでも有意です。Circle は Big Four 企業に月次の証明を依頼し、Tether は BDO を通じて四半期ごとの証明書を提出し、より小規模な発行体は月次から四半期の間で異なります。米ドルステーブルコインの主要発行体は現在、登録投資ファンドと同じ基準で完全な年次財務監査を発行していません — 規制当局が GENIUS 法の下で明示的に閉じようとしているギャップです。

| ステーブルコイン | 発行体 | 準備金構成(概算) | 監査法人 | 監査頻度 |

|---|---|---|---|---|

| USDC | Circle Internet Financial | 約 80% 短期 T-Bills(BlackRock 運用の Circle Reserve Fund 経由)、約 20% システム上重要な銀行の現金 | Big Four(ローテーション) | 月次証明 |

| USDT | Tether Operations | 約 85% T-Bills + リバースレポ、約 5% 現金、約 5% 担保付ローン、約 5% その他(金、BTC、社債) | BDO Italia | 四半期証明 |

| PYUSD | Paxos Trust(PayPal 向けに発行) | 現金預金 + 米 T-Bills + オーバーナイトレポ | Withum(他) | 月次証明 |

| FDUSD | First Digital Labs(香港) | 香港 / アジアの銀行業における現金 + 現金同等物 | Prescient Assurance | 月次証明 |

法定通貨担保型ステーブルコインで最も重要な単一の質問は「ペッグは何か?」ではなく、「現金は実際にどこに保管されており、誰が承認しているのか?」です。2023 年 3 月の USDC のニアフェイラーはこの点で示唆に富んでいました。Silicon Valley Bank が崩壊したとき、Circle の現金準備金 33 億ドルが一時的に閉じ込められ、米国規制当局が預金者保護を発表する前に USDC は約 0.87 ドルにデペッグしました。トークンは 3 日以内に回復しましたが、このエピソードは完全に裏付けされたステーブルコインでさえ、カストディアン銀行のカウンターパーティリスクを継承することを示しました。複数の銀行への分散と(商業預金ではなく)国債への大部分の配分が、現在では標準的な発行体の対応です。

実用上、上記の主要な法定通貨担保型ステーブルコイン 4 種すべてが、2026 年において日常的な取引と CEX 取引に使用可能です。より大きなサイズで保有するものを決定するときに、違いが重要になります。そこでは監査頻度と準備金品質が支配的です。送金コンテキストにおける USDT と USDC の製品レベルのより深い比較については、USDT vs USDC 送金ガイドをご覧ください。

暗号資産担保型ステーブルコイン:DAI、crvUSD、sUSD — 過剰担保の説明

暗号資産担保型ステーブルコインは、発行体を信頼するモデルをコードを信頼するモデルに置き換えます。カストディアン銀行の代わりに、担保は ETH、wBTC、または USDC のような法定通貨担保型ステーブルコインを含む他の暗号資産を含む、公的に検証可能なオンチェーン保管庫に保管されます。システムは過剰担保を強制します。これは保管庫が発行するステーブルコインよりも多くの価値を保有することを意味し、担保のボラティリティを吸収します。

最も明確な例は、MakerDAO によって発行される DAI です。100 ドルの DAI をミントするには、ユーザーは通常、Maker Vault に少なくとも 150〜170 ドルの ETH または他の承認された担保をロックします。担保価値が清算閾値に向かって下落すると、保管庫はペッグを維持するために自動的にオークションにかけられます。crvUSD(Curve Finance)は、一度にすべてではなく徐々に担保を売却するソフト清算メカニズムを備えた同様の過剰担保モデルを使用します。sUSD(Synthetix)は約 400% の担保を必要とし、より保守的なリスクスタンスを反映しています。

利点は本物です。制裁、凍結、または政治的圧力をかけられる単一の発行体はありません。すべての担保ポジションは、月次の証明を待たずにリアルタイムでオンチェーンで監査可能です。欠点も同様に本物です。担保資産は、保管庫が清算できるよりも速く暴落する可能性があり(2020 年 3 月のいわゆる「ブラックサーズデー」イベントは、MakerDAO に 570 万ドルの不良債権を残しました)、スマートコントラクトのバグは、いかなる銀行の破綻も及ばない方法でシステム全体を流出させることができます。私たちの見解では、暗号資産担保型タイプは、主なニーズが検閲耐性とノンカストディアル DeFi 参加であるユーザーにとって正しい選択肢です — しかし、単にドルを安価に保有したい人にとってはそうではありません。

ステーブルコインでアクティブにステーキングまたは利回りを得ているユーザーには、メカニズムの詳細が重要です。同様の過剰担保メカニズムが ETH ステーキングドメインでどのように機能するかについては、リキッドステーキング比較をご覧ください。また、どのタイプが現在持続可能なリターンを生み出しているかについては、ステーブルコイン利回りガイドをご覧ください。

アルゴリズム型ステーブルコイン:なぜ UST は崩壊し、FRAX は生き残れるのか

アルゴリズム型ステーブルコインは、1:1 の準備金を保有せず、同等の暗号資産担保をロックすることなくペッグを維持します。代わりに、コード — 通常はペア化された「シェア」トークンとのミントアンドバーンアービトラージループ — を使用して、需要に応じて供給を拡大および縮小します。アルゴリズム型ステーブルコインが 1 ドルを超えて取引されると、プロトコルはより多くを発行し、アービトラージフローが価格を押し下げます。1 ドル未満で取引されると、プロトコルはシェアトークンとの引き換えで供給をバーンし、理論的には価格を押し上げます。一定の需要を持つ理想化された市場では、設計は維持されます。

信頼ショックを伴う現実の市場では、設計は失敗します — 時には壊滅的に。教科書的な例は TerraUSD(UST) で、Terraform Labs によって発行され、LUNA シェアトークンとペアになっているアルゴリズム型ステーブルコインです。UST は、有機的な需要ではなく Terra 準備金から支払われている、UST 預金に 19.45% の利回りを支払っていた Terra エコシステムの貸付プラットフォームである Anchor Protocol からの大規模な引き出しの後、2022 年 5 月 9 日にペッグを失い始めました。UST がデペッグすると、保有者は新しくミントされた LUNA と UST を引き換え、LUNA 供給を増やしてその価格を暴落させました。LUNA は、過去最高値の 119.51 ドルから数日でゼロに向かって下落しました。Terra ブロックチェーンは 2022 年 5 月 13 日に停止されました。その週の終わりまでに、UST と LUNA の合計で約 450 億ドルの時価総額が消失しました。

UST からの教訓は、アルゴリズム設計が本質的に詐欺であるということではありません。教訓は、それらが機能するために継続的な市場の信頼に依存しており、その信頼が壊れたときに担保のフォールバックを提供しないということです。2 番目に有名なアルゴリズム実験である FRAX は、部分的にアルゴリズムから完全に担保されたモデルに移行することで 2022 年を生き延びました。2026 年現在、FRAX は運用慣行において、純粋なアルゴリズム設計よりも法定通貨担保型トークンに近いです。他のアルゴリズムプロジェクト(AMPL、ESD、USDD)は流通していますが、わずかなスケールで持続的なペッグ偏差があります。

| プロジェクト | ピーク時時価総額 | 2026 年の状況 | ペッグ履歴 |

|---|---|---|---|

| TerraUSD(UST) | 約 180 億ドル(2022 年 4 月) | 2022 年 5 月崩壊 | ペッグを永続的に喪失、その後 0.01〜0.05 ドルの範囲 |

| FRAX | 約 29 億ドル(2022) | 生存 — 完全担保 | 2022〜23 年に短い偏差、回復 |

| USDD | 約 8 億ドル | アクティブだが持続的にペッグを下回る | 複数回 0.95 ドル未満のエピソード |

| AMPL(リベース) | 約 7 億ドル | アクティブ、リベース型供給モデル | ステーブルコインというよりも計算単位の実験として機能 |

| ESD | 約 5 億ドル(2021) | 事実上消滅 | 2021 年にペッグを失い、回復しなかった |

私たちの見解では、アルゴリズムカテゴリーは、2026 年において一般ユーザーの実行可能な保有よりも歴史的なケーススタディとして扱うのが最善です。FRAX の例外がルールを証明します。プロジェクトは、まさに純粋なアルゴリズム前提を放棄することによって生き残りました。エクスポージャーを検討している人は誰でも、資本をコミットする前に、元の Terra ホワイトペーパーを 2022 年 5 月の崩壊に関する事後分析レポートと一緒に読むべきです。

CBDC:e-CNY、デジタルユーロ、FedNow — これらはステーブルコインか?

中央銀行デジタル通貨(CBDC)は技術的にはステーブルコインではありませんが、同じユースケース — ペッグを維持するデジタルで米ドル建て(または人民元建て、ユーロ建て、ポンド建て)の価値単位 — を対象としているため、2026 年には同じ会話の中に位置します。決定的な違いは、CBDC が発行する中央銀行の直接的な負債であり、商業製品ではないということです。デジタルユーロで 100 ドルを保有することは、規制された民間の発行体ではなく、欧州中央銀行自体に対する請求権を保有することを意味します。

中国の e-CNY は最も先進的な大規模経済 CBDC で、2020 年以来国内で流通しており、現在は主要都市での日常的な小売決済に使用可能です。デジタルユーロは、欧州中央銀行の公表されたロードマップに基づいて準備段階にあり、発行に関する最終決定は現在の準備段階の終了後に予想されます。英国のデジタルポンドは設計および研究段階にあります。米国は現政権の下でリテール CBDC の発行をしないことを明示的に選択しており、最も近い米国インフラ相当の FedNow は CBDC ではなく、即時銀行間決済システムです。

CBDC のリスクは金融的というよりも政治的および構造的です。中央銀行が発行するデジタル通貨は、定義上、中央銀行に取引の可視性、プログラム可能なルール(有効期限、支出制限、許可された加盟店)を課す能力、およびリテール残高への直接的な金融政策伝達ツールを与えます。これらの特性が機能なのか脅威なのかは、ユーザーの管轄区域および設計を取り巻く法的保護に完全に依存します。非居住者および高資本規制リスクのある国のユーザーにとって、CBDC は保有するステーブルコインの代替としてではなく、監視する政策上の関心事として理解するのが最善です。

リスク階層:タイプ別最低リスクから最高リスクへ

担保、監査ケイデンス、および過去の実績を集約すると、4 つのタイプは 2026 年に明確なリスク階層に分類されます。これは「最良の」ステーブルコインのランキングではありません — 構造的リスクのランキングであり、特定の目的にどのステーブルコインを使用するかとは異なる質問です。

- 法定通貨担保型(最低の構造的リスク) — リスクは発行体の準備金品質とカストディアン銀行に集中します。月次の Big Four 証明、国債中心の準備金、銀行の多様化により軽減されます。

- 暗号資産担保型(中程度の構造的リスク) — リスクは担保のボラティリティとスマートコントラクトの整合性に集中します。過剰担保、複数の担保タイプ、戦闘テストされたコードによって軽減されます。2017 年以来の MakerDAO の実績がベンチマークを設定します。

- アルゴリズム型(高い構造的リスク) — リスクは信頼ループと設計の脆弱性に集中します。担保のフォールバックはありません。UST の崩壊は、これがどれほど悪くなる可能性があるかについての経験的な境界です。

- CBDC(管轄区域固有のリスク) — 発行体が中央銀行であるため、構造的リスクは最小ですが、政策リスク(監視、プログラマビリティ、資本規制)は、管轄区域とユーザーの状況に応じて重要になる可能性があります。

2026 年規制環境:MiCA、GENIUS 法、香港規則

ステーブルコインの規制は、2024 年半ば以来、「曖昧」から「明示的」に決定的にシフトしました。欧州連合の暗号資産市場規則(MiCA)は、2024 年 6 月 30 日にステーブルコイン固有のルールを適用し、トークンを資産参照型トークン(ART)と電子マネートークン(EMT)に分割しました。両方のカテゴリーは、ライセンス発行、準備金の分離、継続的な開示を要求します。いくつかの主要な法定通貨担保型ステーブルコインは、これに対応して EU アクセスを上場廃止または制限し、Circle は USDC を MiCA 準拠の運用手順に適応させました。

米国は 2025 年夏に GENIUS 法を可決しました。上院は 2025 年 6 月 17 日に法案を 68〜30 で承認し、下院は 7 月 17 日に可決し、Trump 大統領は 2025 年 7 月 18 日にこれを法律に署名しました。この法律は、米国の決済ステーブルコインに対する初の連邦規制フレームワークを確立し、米ドルまたは短期国債による 1:1 の裏付けを要求し、銀行発行のステーブルコインに対しては既存の連邦銀行規制当局に監督権限を割り当てます。施行後 18 か月、または最終施行規則から 120 日後のいずれか早い時点 — つまり最遅の場合は 2027 年初頭まで — に発効します。

香港は香港金融管理局を通じてステーブルコイン条例を施行し、香港にマーケティングを行う法定通貨参照型ステーブルコイン発行体に対して HKMA ライセンスを要求しています。シンガポール通貨庁の下、シンガポールは、シンガポールで発行された「単一通貨ステーブルコイン」に関する具体的なガイドラインを発表しました。日本は、2023 年以来、発行のために銀行、信託会社、または送金業ライセンスを必要とする、ステーブルコイン固有の銀行法改正を施行しています。累積的な結果は、2026 年までに本格的なステーブルコイン発行体が、少なくとも 1 つ、通常はいくつかの重複する規制体制の下で運営されているということです — これは、個々のルールが異なる場合でも、2024 年以前の状況に対する構造的な改善です。

国別の状況は急速に変化しています。50 以上の管轄区域にわたるより広範な暗号資産規制のコンテキストについては、グローバル暗号資産規制ガイドをご覧ください。

あなたのユースケースに適したステーブルコインタイプは?

適切なステーブルコインタイプは、最大の時価総額を持つトークンではなく、何をしようとしているかによって異なります。以下のフレームワークは、4 つのタイプを最も一般的なユースケースにマッピングします。

- 支払いと送金(クロスボーダー、ピアツーピア):法定通貨担保型を使用してください(コリドーの流動性に応じて USDT または USDC)。USDT は新興市場の P2P 流動性を支配しています。USDC は米国および EU 規制のコリドーを支配しています。コリドー固有の例については、暗号資産送金コストピラーをご覧ください。

- CEX 取引と短期現金駐車:法定通貨担保型を使用してください(取引所のリストと個人の管轄区域による発行体の選択)。

- ノンカストディアル DeFi(レンディング、AMM 流動性、イールドファーミング):リスク許容度に応じて、暗号資産担保型(最も分散化されたエクスポージャーには DAI)、または DeFi プールにラップされた法定通貨担保型を使用してください。

- 検閲耐性のある価値の保存:暗号資産担保型(DAI)を使用してください。DAI でさえ USDC 担保のエクスポージャーがあることを認識した上で。

- 機関投資家のトレジャリー:明示的な規制フレームワークの下で運営されている法定通貨担保型発行体を使用してください(MiCA の下の USDC、米国における将来の GENIUS 法準拠トークン)。

- アルゴリズム型へのエクスポージャー:2022 年以降のより長い実績が蓄積されるまで、現在のハイブリッド形式の FRAX を含むアルゴリズム型ステーブルコインへのトレジャリーまたは貯蓄の配分は、現在推奨していません。

- CBDC エクスポージャー:これはほとんど選択肢ではありません — あなたの管轄区域によって課されます。監視する規制変数として扱ってください。

税務処理は、管轄区域によって異なり、4 タイプ分類とは独立した別の次元です。ステーブルコインを保有することは、ほとんどの管轄区域では一般的に課税対象外です。ステーブルコイン間、ステーブルコインと暗号資産間、またはステーブルコインと法定通貨間の変換は、通常課税対象イベントです。特定の国の取り扱いについては、暗号資産キャピタルゲイン税ガイドをご覧ください。

よくある質問

ステーブルコインは安全ですか?

月次の Big Four 証明と国債中心の準備金を持つ発行体からの法定通貨担保型ステーブルコイン(USDC、PYUSD、FDUSD)は、日常的な取引使用については一般に低リスクとみなされますが、依然として基礎となるカストディアン銀行に依存しています。DAI のような暗号資産担保型ステーブルコインは担保とスマートコントラクトのリスクを伴いますが、単一の発行体リスクを排除します。アルゴリズム型ステーブルコインは、2022 年 5 月に UST が実証したリスクを伴います — 信頼ショックでの全損または準全損。リスクのないステーブルコインはありません。関連する質問は、どのリスクを受け入れているかです。

USDT と USDC の違いは何ですか?

どちらも米ドルにペッグされた法定通貨担保型ステーブルコインです。USDT(Tether)は時価総額が大きく、新興市場の P2P 流動性を支配しており、BDO Italia からの四半期ごとの証明と、歴史的に担保付ローンや金や BTC への小さな配分を含む、より多様な準備金構成を持っています。USDC(Circle)は 2 番目に大きく、月次の Big Four 証明と、BlackRock 運用の Circle Reserve Fund を介した短期米国債およびシステム上重要な銀行の現金預金に集中した準備金構成を持っています。製品レベルのより深い比較については、USDT vs USDC 送金比較をご覧ください。

DAI が法定通貨担保型ステーブルコインでないなら、何が裏付けているのですか?

DAI は、MakerDAO Vault にロックされた多様な暗号資産プールによって裏付けられています。承認された担保タイプには、ETH、wBTC、ステーキングされた ETH デリバティブ、USDC、および Maker ガバナンスによって追加された複数のリアルワールド資産ポジションが含まれます。100 ドルの DAI をミントするには、ユーザーは通常、少なくとも 150〜170 ドルの担保を入金し、担保価値が閾値に向かって下落するとシステムが自動的にポジションを清算します。構成は、makerburn.com および類似のダッシュボードでリアルタイムにオンチェーンで監査可能です。

GENIUS 法は米国でアルゴリズム型ステーブルコインを違法にしましたか?

GENIUS 法は「決済ステーブルコイン」を規制します — 固定された金銭的価値に対して安定した価値を維持するように設計され、決済手段として使用され、適格な準備金によって裏付けられたデジタル資産として定義されます。純粋なアルゴリズム型ステーブルコインは、一般的に準備金の裏付け要件を満たさず、したがって本法の下で決済ステーブルコインとして発行またはマーケティングすることはできません。本法は基礎となる技術を犯罪化するものではありません。米国における決済手段としての無担保ステーブルコインの発行を制限するものです。他の管轄区域での発行、マーケティング、および使用は、現地法に従います。

デジタルユーロはステーブルコインですか?

いいえ。デジタルユーロは中央銀行デジタル通貨(CBDC)であり、これは欧州中央銀行の直接的な負債を意味します。ステーブルコインは、ペッグを裏付けるために準備資産を保有する民間団体によって発行されます。CBDC の価値は、定義上、基礎となる法定通貨と同じです — 強制するペッグはありません — なぜならそれはデジタル形式の基礎となる法定通貨だからです。両方とも同じ決済ユースケースのいくつかに役立つため、CBDC はステーブルコインと一緒に議論されますが、構造的には異なる手段です。

法定通貨担保型ステーブルコインはペッグを失う可能性がありますか?

はい、短期間であり、特定の条件下では。USDC は、Silicon Valley Bank の破綻が Circle の現金準備金 33 億ドルを閉じ込めた後、2023 年 3 月に約 72 時間にわたり約 0.87 ドルにデペッグしました。米国の規制当局が預金者保護を発表した後、ペッグは回復しました。このエピソードは、完全に裏付けされたステーブルコインでさえ、カストディアン銀行からカウンターパーティリスクを継承することを示しました。これが、銀行間の多様化と(商業預金ではなく)国債への大部分の配分が、現在標準的な発行体の慣行である理由です。

結論 — 取引には法定通貨担保型、ノンカストディアル DeFi には暗号資産担保型を使用

2026 年の 4 つの構造的タイプにわたる 8 つの主要ステーブルコインを比較した正直な結論は、地味なものです。ほとんどのユーザーは、日常的な取引、決済、CEX 活動に法定通貨担保型ステーブルコイン(管轄区域とユースケースに応じて USDC、USDT、または PYUSD)を保有し、検閲耐性とノンカストディアル DeFi 参加が優先される場合は暗号資産担保型ステーブルコイン(DAI)を保有すべきです。アルゴリズム型ステーブルコインは、2022 年 5 月以降、特に実験的エクスポージャーを取らないポートフォリオでは、歴史的なカテゴリーとして扱うのが最善です。CBDC は保有の決定というよりも、あなたの管轄区域で追跡する政策変数です。

どのタイプを選択するかにかかわらず、最も重要な単一の習慣は、相当なサイズをコミットする前に、発行体の最新の証明ページまたはオンチェーン保管庫の構成を読むことです。画面の値は常に「1 ドル」です。その 1 ドルが維持される — または維持できない — 理由は、そうではありません。より広いカテゴリーの出発点としては、ステーブルコイン概要をご覧ください。ここで取り上げたタイプの現在の利回りについては、ステーブルコイン貯蓄率ガイドをご覧ください。

学習を続ける

- ステーブルコインとは? — ステーブルコインのカテゴリー、ユースケース、基本的なメカニクスの初心者レベルの概要。

- 送金のための USDT vs USDC — クロスボーダー使用のための最大の 2 つの法定通貨担保型ステーブルコインの直接的な製品レベル比較。

- ステーブルコイン利回り 2026 — プラットフォームレベルの手数料とリスクの内訳とともに、ステーブルコインタイプ別の持続可能な利回りがどこにあるか。

- 暗号資産送金コスト — 主要コリドー全体でステーブルコインを送金レールとして使用するためのピラー比較。

- 暗号資産は合法か? — MiCA、GENIUS 法、HKMA のカバレッジを含む国別の規制状況。

- リキッドステーキング 2026 — 過剰担保メカニズムが ETH ステーキングドメインでどのように機能するか(暗号資産担保型ステーブルコインと並行)。

- 暗号資産キャピタルゲイン税 — 主要管轄区域全体でのステーブルコイン変換と保有の税務処理。

暗号資産アナリスト, ChainGain

Alex Mercer は ChainGain の主任暗号資産アナリストとして、2019 年から暗号資産市場とブロックチェーン技術を取材しています。ステーブルコイン、DeFi メカニズム、送金経済を専門としています。

本記事は教育目的のみで作成されており、金融、税務、または法的助言を構成するものではありません。ステーブルコインの準備金、監査頻度、規制状況、および発行体の運用モデルは頻繁に変化します — 資本に関わる決定のためにこのデータに依拠する前に、公式発行体ページ(tether.to/transparency、circle.com/transparency、makerdao.com)および規制当局サイト(SEC、ECB、BoJ、MAS、HKMA)で現在の状況を再検証してください。アルゴリズム型ステーブルコインは、2022 年 5 月の TerraUSD の崩壊で実証されたデススパイラルリスクを伴います。純粋なアルゴリズム設計には担保のフォールバックがありません。CBDC は管轄区域によって異なる監視および資本規制のリスクを伴います。過去のパフォーマンスと現在の証明は、将来の安定性を保証するものではありません。本記事は 2026 年 5 月時点の状況を反映しています。