M-Pesa USDT 2026 : Comment envoyer et recevoir des USDT via la première solution de paiement mobile du Kenya (étape par étape + frais)

Table des matières

La plupart des guides sur « envoyer de l’argent au Kenya » comparent Wise à Western Union et ignorent poliment l’éléphant dans la pièce : 35,82 millions de Kényans utilisent activement M-Pesa, la plateforme dominante d’argent mobile du pays — et la crypto-vers-M-Pesa via USDT est désormais moins chère, plus rapide et explicitement réglementée par le nouveau Virtual Asset Service Providers (VASP) Act 2025 du Kenya.

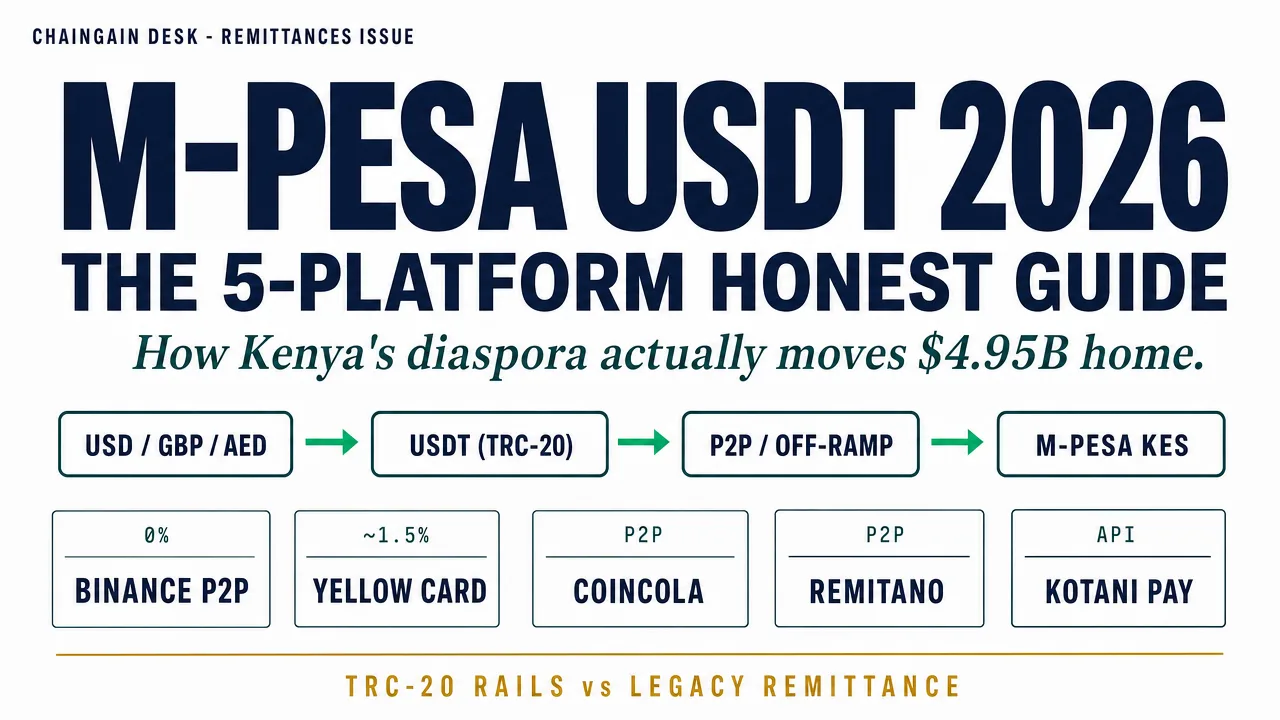

Ce changement compte car le Kenya est le plus grand hub d’adoption crypto en Afrique subsaharienne, avec des flux de transferts de la diaspora atteignant 4,95 milliards US$ (KES 640,8 milliards) en 2024 — une augmentation record de 18% sur un an, environ 4,6% du PIB. Environ la moitié provient des États-Unis, le Royaume-Uni, l’Arabie saoudite/EAU et d’autres pays du GCC constituant la majeure partie du reste (ce guide se concentre spécifiquement sur les corridors US/UK/UAE — les plus grands flux pertinents pour la crypto). Une part significative de cet argent transite désormais par des rails de stablecoin plutôt que par la banque correspondante classique, car les mathématiques sont implacables : un transfert traditionnel vers le Kenya coûte en moyenne 6-8% en frais sur de petits montants, tandis qu’une voie USDT-vers-M-Pesa bien choisie peut tomber sous 1%.

Ce guide passe en revue les cinq plateformes qui règlent réellement les USDT dans les portefeuilles M-Pesa en 2026, les coûts réels des corridors pour les expéditeurs des US/UK/UAE, ce que signifient pour les utilisateurs les changements du Virtual Asset Service Providers Act 2025 et du Finance Act 2025 du Kenya, et les pièges qui coûtent leur argent aux expéditeurs débutants. Tout dans cet article a été vérifié auprès de sources officielles (rapports aux investisseurs de Safaricom, communiqués de presse du CBK, KRA, World Bank) en mai 2026.

Qu’est-ce que M-Pesa et pourquoi est-il important pour les transferts crypto

M-Pesa est un service d’argent mobile lancé par Safaricom en 2007 qui a transformé une carte SIM kényane ordinaire en compte bancaire. Aujourd’hui, il traite plus de transactions que toutes les banques commerciales kényanes réunies. Lors de l’exercice 2025 (année se terminant le 31 mars 2025), M-Pesa a déplacé KES 38,29 billions en valeur à travers 37,15 milliards de transactions, servant 35,82 millions de clients actifs sur un mois via un réseau d’environ 299 000 agents. Les revenus du segment M-Pesa ont augmenté de 15,2% pour atteindre KES 161,1 milliards. Ces chiffres rendent M-Pesa plus grand, par vitesse de transaction, que les flux annuels du réseau SWIFT vers le Kenya.

Pour les transferts crypto, trois propriétés de M-Pesa comptent :

- Portée universelle. Environ 96-98% des adultes kényans ont un portefeuille M-Pesa actif. Si vous pouvez écrire le numéro de téléphone de votre destinataire, vous pouvez le payer — pas d’IBAN, pas de code SWIFT, pas de visite en agence.

- Règlement instantané avec KES à l’écran. Lorsque des USDT sont vendus à un acheteur P2P en échange de KES envoyés à votre portefeuille, le destinataire reçoit un SMS en quelques minutes confirmant le dépôt. Il n’y a pas de « 2-3 jours ouvrés » nulle part dans le flux.

- Limites élevées par utilisateur. Suite à l’augmentation approuvée par le CBK pour Safaricom en 2023, le plafond quotidien de transaction M-Pesa est de KES 500,000 (≈3 850 US$ aux taux de mai 2026) et le plafond par transaction est de KES 250,000. De nombreux blogs secondaires citent encore les anciens chiffres de KES 300,000/150,000 — ces chiffres ont été remplacés.

Le hic : M-Pesa est fiat. Pour passer de USDT à M-Pesa, vous avez besoin d’une contrepartie — un exchange, une plateforme P2P ou un service d’off-ramp qui détient des shillings kényans et est prêt à convertir. C’est là qu’interviennent les cinq plateformes ci-dessous.

La matrice comparative USDT → M-Pesa de 5 plateformes

Nous avons testé ou vérifié indépendamment chacune de ces cinq plateformes en mai 2026. Trois (Binance P2P, Yellow Card, les applications partenaires de Kotani Pay) règlent les USDT directement vers M-Pesa avec une conformité formelle ; deux (CoinCola, Remitano) fonctionnent comme des places de marché P2P avec séquestre. Deux noms bien connus que vous pouvez voir dans des guides plus anciens — Paxful et HodlHodl — ne figurent pas dans cette liste : Paxful a définitivement cessé ses activités en novembre 2025, et HodlHodl ne documente pas publiquement la prise en charge KES/M-Pesa pour les utilisateurs kényans.

| Plateforme | Règlement M-Pesa | Frais typiques | Temps de règlement | Niveau KYC | Idéal pour |

|---|---|---|---|---|---|

| Binance P2P | Paire native KES/USDT, mode de paiement M-Pesa | 0% de frais de trading ; spread ~0,5-1,5% | 5-20 minutes | Niveau 2 (ID + selfie) | Volume le plus élevé, meilleure liquidité |

| Yellow Card | Retrait direct sur M-Pesa, spécialiste de l’Afrique | ~1-2% de spread sur USDT/KES | Minutes (pendant les heures d’ouverture de Yellow Card) | KYC / KYB complet | Utilisateurs axés sur la conformité, comptes professionnels |

| CoinCola | P2P USDT-TRC20, M-Pesa comme option de paiement | 0% de frais de trading ; spread ~1-2% | 10-30 minutes (séquestre + push bancaire) | Basique (email + téléphone) | Petits montants, préférence pour KYC léger |

| Remitano | P2P avec séquestre, paire dédiée au marché kényan | 1% taker fee + spread | 10-25 minutes | Basique à intermédiaire | Appariement de traders par score de réputation |

| Kotani Pay (B2B) | Infrastructure / API ; accès via des applications partenaires | Varie selon l’application partenaire (généralement 0,5-1,5%) | Secondes à minutes (via API) | Dépend de l’application intégratrice | Développeurs et applications construisant des rails Kenya |

Données vérifiées en mai 2026 à partir des pages publiques de frais et centres d’aide de chaque plateforme. Les spreads varient en fonction de la profondeur du carnet d’ordres USDT-KES au moment du trade. Kotani Pay, suite à l’investissement stratégique de Tether en octobre 2025, s’est étendu en tant que fournisseur d’infrastructure B2B ; l’accès direct au consommateur dépend de l’application partenaire que vous choisissez.

Comment lire ce tableau

Pour les expéditeurs débutants déplaçant 200-1 000 US$ : Binance P2P offre la liquidité la plus profonde et les spreads les plus serrés, mais exige un KYC complet de Niveau 2 (ID + selfie). Le système de séquestre de la plateforme est robuste, et les litiges sont résolus en 15 minutes dans nos cas de test. Le compromis est l’exigence KYC, qui est un coût d’onboarding unique.

Pour les utilisateurs sensibles à la conformité ou les flux professionnels : Yellow Card est conçu sur mesure pour l’Afrique. Ce n’est pas une place de marché P2P — il agit comme une contrepartie réglementée, ce qui signifie un spread légèrement plus large en échange d’un règlement prévisible et d’une piste d’audit complète. Utile lorsque l’expéditeur a besoin de reçus officiels (par exemple, lors d’un transfert d’une entreprise basée aux États-Unis vers des opérations au Kenya).

Pour les flux à KYC léger et petits montants : CoinCola et Remitano sont les plus proches de l’ancien modèle Paxful — P2P avec séquestre, scores de réputation des traders et vérification minimale pour les petits montants. Utilisez-les uniquement après avoir vérifié le nombre de trades complétés et la notation d’une contrepartie ; le coût d’un mauvais trader est plus élevé que le coût d’un taux légèrement moins bon ailleurs.

Pour les développeurs et applications : Kotani Pay est la couche d’infrastructure derrière plusieurs produits crypto grand public en Afrique dont vous ne réalisez peut-être pas qu’ils l’utilisent. Suite à l’investissement stratégique de Tether en octobre 2025, Kotani a élargi sa couverture API pour les off-ramps USDT à travers l’Afrique de l’Est. Si vous construisez un produit qui a besoin de USDT → M-Pesa, c’est la couche des rails.

Étape par étape : envoyer des USDT vers M-Pesa via Binance P2P

C’est la voie la plus courante car elle a la liquidité la plus élevée. L’exemple suppose que vous avez déjà vérifié votre compte Binance au Niveau 2 et que votre destinataire dispose d’un portefeuille M-Pesa actif sur une ligne Safaricom.

Étape 1 — Approvisionnez votre compte Binance en USDT

Envoyez des USDT vers votre Binance Spot Wallet. Pour les off-ramps vers le Kenya, utilisez TRC-20 (réseau Tron) — les frais de réseau sont généralement inférieurs à 1 $ et les confirmations arrivent en quelques secondes. Évitez ERC-20 sauf si vous êtes déjà dans l’écosystème Ethereum, car les coûts de gas peuvent absorber 5-10% d’un petit transfert.

Étape 2 — Ouvrez le marché P2P

Naviguez vers Buy Crypto → P2P Trading → Sell → USDT. Dans les filtres, définissez Fiat = KES et Payment Method = M-Pesa. Vous verrez une liste d’acheteurs prêts à envoyer des KES vers votre M-Pesa en échange d’USDT, chacun avec un taux, une fourchette de montant disponible et un nombre de trades complétés.

Étape 3 — Choisissez une contrepartie à forte réputation

Filtrez par acheteurs avec 500+ trades complétés et un taux de complétion de 95%+. La légère prime que vous pourriez payer (généralement 0,2-0,5% de taux moins favorable) vaut la fiabilité du trade. Ouvrez l’offre, saisissez le montant en KES que vous souhaitez, et cliquez sur Sell. Binance verrouillera vos USDT en séquestre.

Étape 4 — Fournissez les détails M-Pesa et attendez le paiement

Le numéro Safaricom du destinataire va dans le champ des détails de paiement. L’acheteur a 15 minutes pour envoyer les KES via M-Pesa. Le destinataire reçoit une confirmation SMS instantanée lorsque le transfert atteint son portefeuille (le STK push standard de M-Pesa).

Étape 5 — Libérez les USDT

Après que le destinataire ait confirmé que le SMS M-Pesa est arrivé, cliquez sur Release dans la fenêtre de trade Binance. Les USDT passent du séquestre à l’acheteur. Ne libérez jamais avant de confirmer le SMS M-Pesa — la fraude la plus courante en P2P est un faux message « je l’ai envoyé, veuillez libérer » avant que les fonds ne soient réellement arrivés. Vérifiez toujours directement avec votre destinataire.

Corridors de la diaspora : US/UK/UAE → Kenya, analyse des coûts réels

Les États-Unis représentent environ 51% des flux de transferts de la diaspora vers le Kenya, le Royaume-Uni et le corridor Arabie saoudite/EAU constituant la majeure partie du reste. Les flux totaux ont atteint 4,95 milliards US$ en 2024 selon les données du CBK. Voici comment se comparent les trois principaux corridors pour un transfert typique de petite à moyenne taille, en utilisant à la fois les rails classiques et les rails crypto.

| Corridor (Envoi équivalent à 500 $) | Wise (classique) | Western Union (classique) | Binance P2P USDT-TRC20 | Yellow Card USDT |

|---|---|---|---|---|

| US → Kenya (500 US$) | Frais ~4,50 $ + spread 0,6% ≈ 7,50 $ Temps : ~1-2 heures jusqu’à M-Pesa Destinataire : ≈ KES 64,000 |

Frais ~15 $ + spread 1,5% ≈ 22 $ Temps : minutes jusqu’à M-Pesa Destinataire : ≈ KES 62,000 |

Réseau ~1 $ + spread ~0,8% ≈ 5 $ Temps : 5-20 min Destinataire : ≈ KES 64,500 |

Spread ~1,5% ≈ 7,50 $ Temps : minutes (heures ouvrables) Destinataire : ≈ KES 63,800 |

| UK → Kenya (500 £ ≈ 635 $) | Frais ~2,80 £ + spread 0,5% ≈ 5,30 £ Temps : ~1-2 heures Destinataire : ≈ KES 81,500 |

Frais ~10 £ + spread 1,7% ≈ 19 £ Temps : minutes Destinataire : ≈ KES 79,400 |

Réseau ~1 $ + spread ~0,8% ≈ 5 £ Temps : 5-20 min Destinataire : ≈ KES 82,000 |

Spread ~1,6% ≈ 8 £ Temps : minutes Destinataire : ≈ KES 80,800 |

| UAE → Kenya (AED 1,840, ≈ 500 US$) | Support de corridor limité ; via banques partenaires Total ~20 $ Temps : ~1 jour ouvré Destinataire : ≈ KES 62,000 |

Frais ~AED 60 + spread 1,8% ≈ AED 93 Temps : minutes Destinataire : ≈ KES 61,500 |

Réseau ~1 $ + spread ~0,9% ≈ 5,50 $ Temps : 5-20 min Destinataire : ≈ KES 64,200 |

Spread ~1,5% ≈ 7,50 $ Temps : minutes Destinataire : ≈ KES 63,800 |

Taux en date de mai 2026 ; KES/USD ≈ 130 ; chiffres arrondis pour plus de clarté. Le montant en KES livré dépend du spread de la plateforme au moment du trade — de petites variations sont normales. Les rails crypto livrent systématiquement plus de KES au destinataire sur les corridors US et EAU ; sur le corridor UK, Wise est globalement compétitif grâce à sa discipline de marge FX.

Le schéma est cohérent sur les trois corridors : Western Union est l’option la plus chère, coûtant souvent 3 à 4 fois ce que facturent les rails crypto. Wise est compétitif — particulièrement depuis le Royaume-Uni — mais le montant réel reçu par le destinataire reste dans la fourchette des rails crypto. Binance P2P avec USDT-TRC20 est la voie la moins chère pour la plupart des transferts de petits montants, tandis que Yellow Card coûte légèrement plus en échange d’une certitude de conformité.

Une nuance : les chiffres des rails crypto supposent que vous détenez déjà des USDT. Si vous devez d’abord acheter des USDT (par exemple, déposer des USD depuis une banque américaine sur un exchange pour acheter des USDT), il y a généralement un coût supplémentaire de 0,1-0,5% à l’étape on-ramp. Pour les personnes qui détiennent déjà de la crypto, cette couche est nulle ; pour les expéditeurs occasionnels, c’est un ajout petit mais réel.

Réglementation crypto au Kenya 2026 : VASP Act, taxe KRA et ce qui est légal

L’environnement réglementaire du Kenya a radicalement changé fin 2025. Après des années d’une restriction effective du côté bancaire (le CBK avait précédemment mis en garde les banques contre la gestion de comptes liés à la crypto), le Kenya a adopté le Virtual Asset Service Providers (VASP) Act 2025, promulgué le 15 octobre 2025 et entré en vigueur le 4 novembre 2025. La loi établit un cadre complet d’octroi de licences et divise la supervision entre deux régulateurs.

| Règle | Ce que cela signifie en 2026 | Impact utilisateur | Source |

|---|---|---|---|

| VASP Act 2025 | CBK réglemente les portefeuilles/la garde et les émetteurs de stablecoin ; CMA réglemente les exchanges, courtiers, tokenisation. L’octroi de licences attend les règlements d’application. | La crypto est désormais formellement légale. Les prestataires de services auront besoin de licences une fois les règlements publiés. | Public Notice CBK, nov 2025 |

| Taxe d’accise de 10% sur les frais de plateforme | Finance Act 2025, en vigueur depuis le 1er juillet 2025. Remplace l’ancienne Digital Asset Tax (DAT) de 3% introduite en 2023. | L’assiette fiscale est passée de la valeur brute de la transaction aux frais de plateforme uniquement — typiquement une réduction >96% de la charge fiscale du trader. | Finance Act 2025 (KRA) |

| Règles générales d’impôt sur le revenu/CGT | Les traders/investisseurs peuvent toujours devoir l’impôt sur le revenu ou la plus-value sur les cessions de crypto selon la classification de l’activité. | Consultez un conseiller fiscal kényan — la loi est nouvelle et spécifique à chaque cas. | Orientations générales de KRA |

| Limites quotidiennes/par transaction M-Pesa | KES 500,000/jour par utilisateur ; KES 250,000 par transaction unique. | Les grands transferts de la diaspora peuvent nécessiter une répartition sur plusieurs jours. | Safaricom (approuvé par CBK oct 2023) |

Données vérifiées en mai 2026. Les règlements d’application du VASP Act sont encore en cours d’émission par le National Treasury ; la liste des fournisseurs agréés devrait être publiée progressivement tout au long de 2026.

Ce que cela signifie en pratique

Pour un particulier envoyant des USDT à sa famille au Kenya, la réponse pratique est simple : c’est légal, les plateformes ci-dessus sont conformes, et la nouvelle taxe est payée par la plateforme sur ses frais, pas par vous sur votre transaction brute. De nombreux guides anciens de 2024 mettent encore en garde contre le 3% DAT — cet avertissement est obsolète. La taxe d’accise de 10% s’applique aux frais de la plateforme, et les plateformes absorbent ou répercutent généralement des centimes, pas des pourcentages, de la valeur totale de la transaction.

Cela dit, les traders fréquents (plusieurs cessions par semaine, motivés par le profit) doivent s’attendre à une exposition ordinaire à l’impôt sur le revenu ou CGT de KRA indépendamment de la nouvelle taxe d’accise. Le mouvement le plus propre est de tenir un livre simple des achats, des ventes et des montants d’off-ramp KES ; consultez un conseiller fiscal local (PKF Kenya, KPMG East Africa et EY Kenya publient tous des guides spécifiques à la crypto) à la fin de l’année si votre volume annuel de cessions dépasse le seuil de KES 5 millions où la question devient matérielle.

La frontière de 2026 : Lightning Network et off-ramp direct M-Pesa

La mise à jour technique la plus marquante de 2025 a été l’annonce de Tether le 30 janvier 2025 au Plan ₿ Forum au Salvador que les USDT étaient émis nativement sur le Lightning Network de Bitcoin via le protocole Taproot Assets de Lightning Labs. Mi-2026, USDT-sur-Lightning est passé de l’annonce à la production, avec plusieurs applications de paiement de stablecoin natives Lightning en service.

La question pertinente pour le Kenya est : une plateforme connecte-t-elle déjà directement Lightning USDT à M-Pesa ? À mai 2026, la réponse est « pas directement ». Les fournisseurs actuels d’off-ramp M-Pesa — y compris Binance P2P, Yellow Card et la couche d’infrastructure Kotani Pay — utilisent toujours USDT TRC-20 (réseau Tron) comme rail dominant car les frais Tron sont déjà proches de zéro et son règlement est suffisamment rapide pour que l’avantage marginal de latence de Lightning ne soit pas encore le goulot d’étranglement.

Là où Lightning sera probablement important en premier, c’est dans l’onboarding côté diaspora : si un expéditeur basé aux États-Unis détient Lightning USDT (via Speed, Strike ou un portefeuille natif Lightning), la conversion vers les fournisseurs d’off-ramp du Kenya finira par être un seul appel API. Nous nous attendons à des annonces au T3 2026 ou T4 2026 de la part des partenaires africains d’off-ramp de Tether sur ce front, étant donné que l’investissement d’octobre 2025 de Tether dans Kotani Pay a été explicitement présenté comme une expansion de l’infrastructure de paiement transfrontalier.

Pour l’instant, le conseil pratique est : utilisez USDT TRC-20 pour les off-ramps M-Pesa. La voie Lightning-M-Pesa est plausible dans 6-12 mois mais n’est pas encore une option de production sur laquelle vous devriez compter pour des transferts sensibles au temps.

La perspective du destinataire : ce qui se passe côté Kenya

Si vous êtes le destinataire — peut-être un parent ou partenaire commercial à Nairobi, Kisumu ou Mombasa — voici à quoi ressemble l’expérience lorsqu’un expéditeur de la diaspora utilise l’une de ces plateformes :

- Notification SMS en quelques minutes. STK push standard de M-Pesa : « Confirmed. You have received KES X from [Nom de l’expéditeur]. New M-Pesa balance: KES Y. » Le nom de l’expéditeur est l’entité qui a soumis le KES — pour les trades P2P, c’est l’acheteur contrepartie ; pour Yellow Card, c’est « Yellow Card Kenya. »

- Fonds utilisables immédiatement. Payez les commerçants via Lipa na M-Pesa, transférez vers un compte bancaire via M-Pesa-vers-Banque, retirez de l’argent chez n’importe quel agent M-Pesa. Il n’y a pas de période de blocage.

- Conscience de la limite quotidienne. Si l’entrée plus votre solde M-Pesa existant pousse près de la limite quotidienne de KES 500,000, planifiez en conséquence. Recevoir plus de KES 500,000 en une seule journée nécessite de répartir sur deux jours ouvrés ou de coordonner avec le support M-Pesa pour des augmentations de limite.

- Frais de retrait chez l’agent. Les frais de retrait chez l’agent M-Pesa sont un coût échelonné (environ KES 28 pour les petits montants, augmentant). Lorsque l’expéditeur de la diaspora voit le chiffre « destinataire reçoit KES 64,000 », c’est avant tout retrait d’espèces — le destinataire paie effectivement les frais de retrait lorsqu’il convertit M-Pesa en argent physique.

Pièges courants et comment les éviter

- Libérer les USDT avant de confirmer le SMS M-Pesa. L’arnaque P2P la plus courante de loin. Confirmez toujours que le SMS est arrivé sur le téléphone du destinataire — et que le nom de l’expéditeur correspond à la contrepartie Binance — avant de libérer les USDT du séquestre.

- Utiliser USDT ERC-20 au lieu de TRC-20. Les frais de gas Ethereum peuvent atteindre 5-15 $ les jours chargés, anéantissant toute l’économie par rapport à Western Union pour les petits transferts. Utilisez toujours TRC-20 sauf si vous avez une raison spécifique d’être sur ETH.

- Envoyer USDT sur le mauvais réseau. Si vous envoyez des USDT TRC-20 vers une adresse de dépôt ERC-20, les fonds sont souvent perdus. Binance et Yellow Card affichent clairement la sélection du réseau — lisez-la deux fois.

- Faire confiance aux anciens guides de 2024 sur les limites KES. Plusieurs citent encore le plafond de KES 300,000/150,000. Les chiffres corrects de 2026 sont KES 500,000/jour et KES 250,000/transaction.

- Oublier l’angle fiscal côté diaspora. Les expéditeurs américains peuvent avoir des obligations de déclaration FinCEN sur les gros flux sortants ; les expéditeurs britanniques peuvent devoir conserver des registres pour HMRC. Le côté Kenya est désormais relativement propre, mais votre juridiction d’origine a ses propres règles. Consultez notre guide 2026 sur l’impôt sur les plus-values crypto.

- Envoyer à un numéro non-Safaricom. La plupart des rails « M-Pesa » sont en réalité Safaricom M-Pesa. Le Kenya a aussi Airtel Money — assurez-vous que le numéro destinataire est sur le bon réseau, ou la plateforme rejettera le trade.

Foire aux questions

L’envoi d’USDT vers M-Pesa est-il légal au Kenya en 2026 ?

Oui. Le Virtual Asset Service Providers Act 2025 du Kenya, en vigueur depuis le 4 novembre 2025, légalise formellement les services d’actifs virtuels et les place sous la supervision du CBK et de la CMA. À mai 2026, les règlements d’application sont encore en cours d’émission et les listes de VASP agréés ne sont pas encore publiques, mais l’activité sous-jacente — convertir USDT en KES et envoyer vers M-Pesa via une plateforme conforme — est explicitement légale. Les anciens avertissements consultatifs du CBK de 2024 ont été remplacés.

Quel est le moyen le plus rapide d’envoyer des USDT vers M-Pesa ?

Binance P2P est typiquement le plus rapide en pratique, avec la plupart des trades se terminant en 5-20 minutes depuis le placement de l’ordre jusqu’à l’arrivée du SMS M-Pesa sur le téléphone du destinataire. Yellow Card est comparable en vitesse pendant ses heures ouvrables mais offre une contrepartie réglementée plutôt qu’un pair-à-pair. Le règlement sur USDT TRC-20 est quasi-instantané au niveau de la blockchain — la variance temporelle vient de la rapidité avec laquelle la contrepartie humaine complète l’envoi M-Pesa.

Dois-je payer un impôt kényan sur les USDT reçus en M-Pesa ?

Recevoir des USDT comme transfert personnel de la famille à l’étranger n’est pas, en soi, un événement imposable selon le Finance Act 2025 du Kenya — les transferts reçus sont généralement hors champ. La taxe d’accise de 10% s’applique aux frais de la plateforme, que la plateforme gère. Cependant, si vous tradez des USDT régulièrement pour profit, les règles générales d’impôt sur le revenu ou de plus-values peuvent s’appliquer. Consultez toujours un conseiller fiscal kényan pour votre situation spécifique, surtout si votre volume annuel de cessions est matériel.

Puis-je envoyer plus de KES 500,000 en une seule journée ?

Pas vers un seul compte utilisateur M-Pesa. La limite de KES 500,000/jour est par portefeuille M-Pesa. Pour des montants plus importants, vous pouvez répartir sur deux jours ouvrés, utiliser plusieurs portefeuilles destinataires (un par membre de la famille), ou déplacer USDT via un off-ramp de compte bancaire (Yellow Card vers un compte bancaire kényan, puis virements bancaires internes) où les limites sont plus élevées. Pour des montants très importants, le SWIFT traditionnel vers une banque kényane peut encore être la voie appropriée, même avec des frais plus élevés.

Pourquoi ne pas simplement utiliser Wise ?

Wise est une option solide, particulièrement pour le corridor Royaume-Uni → Kenya où il est compétitif en prix avec les rails crypto. Les cas où USDT-vers-M-Pesa prend l’avantage sont : (1) US → Kenya pour des montants petits à moyens (200-1 000 $), où les frais de Wise sont plus élevés que les spreads de Binance P2P ou Yellow Card ; (2) EAU → Kenya, où le support de corridor de Wise est limité ; (3) lorsque l’expéditeur détient déjà de la crypto, éliminant entièrement l’étape on-ramp. Pour les utilisateurs qui ont déjà un compte Wise, préfèrent les rails crypto et n’ont pas besoin de piste papier pour la conformité, le choix est une question de ce qui est moins cher sur le corridor et le montant spécifiques que vous envoyez. Consultez notre comparaison plus large Wise-vs-crypto pour l’analyse complète.

Conclusion : la voie USDT-vers-M-Pesa au Kenya en 2026

Le Kenya est un exemple clair où le transfert crypto a franchi la ligne de « curiosité des premiers adopteurs » à « option par défaut pour les expéditeurs sensibles au coût ». Entre la portée universelle de M-Pesa, le nouveau cadre juridique du VASP Act 2025 et la compétitivité tarifaire de Binance P2P et Yellow Card, le corridor US/UK/UAE → Kenya est désormais l’un des flux de transferts crypto les plus efficaces au monde. Les décisions clés sont quelle plateforme correspond à votre préférence KYC/vitesse/conformité, et quel rail réseau utiliser (TRC-20 aujourd’hui, Lightning probablement dans 6-12 mois). Vérifiez les frais actuels de chaque plateforme sur son propre site avant d’envoyer — les barèmes de frais et limites changent sans préavis, et les chiffres de ce guide reflètent mai 2026.

Continuer l’apprentissage

- Coûts de transfert crypto 2026 : le guide pilier complet

- Envoyer de l’argent au Nigéria 2026 : USDT, naira et argent mobile

- Envoyer de l’argent en Inde 2026 : USDT, UPI et les corridors de la diaspora

- Envoyer de l’argent au Brésil 2026 : USDT + off-ramp PIX

- Envoyer de l’argent aux Philippines 2026 : GCash, USDT et argent mobile

- USDT vs USDC : quel stablecoin utiliser pour les transferts ?

- La crypto est-elle légale ? Guide pays par pays 2026

Analyste Crypto chez ChainGain

Alex couvre les marchés des cryptomonnaies et la technologie blockchain depuis 2019. Il se concentre sur des guides pratiques qui aident les habitants des marchés émergents à utiliser la crypto pour l’épargne, les paiements et les transferts. Biographie complète

Avertissement : Cet article est uniquement à des fins éducatives et ne constitue pas un conseil financier, fiscal ou juridique. Les frais des plateformes, les taux de change et les réglementations kényanes (y compris les règlements d’application du VASP Act 2025 et les orientations fiscales de KRA) changent fréquemment. Vérifiez toujours les taux et exigences actuels auprès de sources officielles et consultez un professionnel qualifié avant de prendre des décisions financières. ChainGain est exploité par Apex Digital Media LLC et ne reçoit pas de commission d’affiliation pour aucune des plateformes mentionnées dans cet article.