DeFi Vaults 2026: Yearn, Beefy, Convex y Pendle — comparación honesta ajustada al riesgo

Índice

Divulgación de afiliados: ChainGain puede ganar una comisión si te registras a través de nuestros enlaces. Esto no afecta nuestra independencia editorial — evaluamos plataformas según los mismos criterios risk-first independientemente del estado de asociación.

Las páginas de marketing de los vaults muestran APY del 50% en negrita y los informes de auditoría en letra pequeña de 6 puntos en el pie de página. Para cuando la mayoría de los depositantes minoristas notan la diferencia, su posición ya ha pagado el costo — a veces a través de impermanent loss, a veces a través de un bug del compilador Vyper que nadie vio venir. Los cuatro mayores agregadores de vaults en 2026 — Yearn, Beefy, Convex y Pendle — colectivamente mantienen más de $2.6 mil millones en depósitos de usuarios, pero sus perfiles de riesgo no son intercambiables, y los números de APY publicados no son comparables sin ajustes de riesgo explícitos.

Esta guía hace lo que la mayoría de las listas de «mejores DeFi vaults 2026» se niegan a hacer: descontar los rendimientos anunciados por la calidad de auditoría, por la frecuencia histórica de exploits y por el riesgo en cascada del protocolo subyacente. Comparamos la cobertura de firmas de auditoría en las cuatro plataformas, recorremos cada exploit documentado desde 2021 con cifras en dólares verificadas, y terminamos con una hoja de cálculo de APY ajustado al riesgo de cuatro vaults que puedes aplicar a cualquier nuevo vault antes de depositar.

El enfoque a lo largo del texto es honesto en lugar de promocional. Nombramos firmas de auditoría específicas, vinculamos exploits históricos a versiones específicas de Vyper y a pools comprometidas específicas, y no inventamos números de calificación. Cuando una fuente pública no pudo confirmar una cifra de pérdida (notablemente el incidente de minting PT/YT de Pendle de septiembre de 2024), lo decimos explícitamente en lugar de adivinar.

¿Qué son los DeFi Vaults? (Y por qué reemplazaron al yield farming manual)

TLDR: Una bóveda DeFi es un smart contract que recibe tu depósito, ejecuta una estrategia de rendimiento de forma automática (préstamo, provisión de liquidez, cosecha de tokens de recompensa y auto-compounding) y te emite un share token que representa tu participación proporcional. Las bóvedas reemplazaron al yield farming manual porque optimizar una posición a mano puede costar de cinco a siete transacciones pesadas en gas por ciclo de cosecha — a menudo más que el propio rendimiento a tamaño minorista — mientras que una bóveda socializa ese costo entre miles de depositantes. El estándar ERC-4626, finalizado en 2022, unificó la interfaz de las bóvedas, y las bóvedas compatibles tenían alrededor de $25 billion en TVL para April 2026.

Un DeFi vault es un smart contract que acepta depósitos de usuarios y ejecuta una estrategia de rendimiento predefinida en nombre del depositante — pidiendo prestado, prestando, proporcionando liquidez, cosechando tokens de recompensa y auto-componiendo los ingresos de vuelta a la posición. A cambio, el contrato emite un token de vault (un token de participación compatible con ERC-4626 en implementaciones modernas) que representa el reclamo prorrateado del depositante sobre los activos subyacentes más el rendimiento acumulado.

La categoría existe porque el yield farming manual es operacionalmente costoso: un depositante optimizando una posición Curve-LP-más-CRV-staking-más-CVX-locking paga de cinco a siete transacciones intensivas en gas por ciclo de cosecha, y en tamaños de posición minorista el costo del gas frecuentemente excede el rendimiento. Los agregadores de vaults socializan estos costos entre miles de depositantes, ejecutando el ciclo de cosecha una vez a nivel de contrato y distribuyendo los ingresos en proporción a la propiedad de las participaciones.

El modelo smart-contract-como-gestor-de-portfolio

Yearn fue pionera en el modelo en 2020 con vaults v1. La arquitectura desde entonces se ha fragmentado en tres patrones dominantes: agregadores clásicos (Yearn V3, Beefy) que ejecutan estrategias pre-codificadas; vaults basados en curador (Morpho, despliegues recientes de Yearn V3) donde gestores de riesgo nombrados como Steakhouse Financial o Gauntlet asignan capital entre mercados en lista blanca; y protocolos de tokenización de rendimiento (Pendle) que dividen activos que generan rendimiento en tokens de principal y rendimiento negociables por separado. Cada patrón desplaza un riesgo diferente a un actor diferente — y ese desplazamiento es lo que la mayoría de los artículos de «mejor vault» no revelan.

ERC-4626: el estándar que cambió el juego

ERC-4626, finalizado en 2022, estandariza la interfaz para vaults tokenizados: deposit(), withdraw(), convertToShares(), convertToAssets(). Antes de 4626, cada vault implementaba su propia lógica de depósito, lo que hacía que las integraciones fueran frágiles y las auditorías costosas. Para abril de 2026, los vaults compatibles con ERC-4626 mantienen colectivamente aproximadamente $25 mil millones en TVL a través de Yearn V3, Morpho, Sky, Spark, Pendle, Ethena, Origin y una larga cola de wrappers de tesorería. El estándar también facilita el modelado de riesgo — herramientas de terceros pueden leer ratios share-to-asset uniformemente entre protocolos, lo que es lo que hace posible la comparación de calidad de auditoría en este artículo.

Cómo funcionan realmente los agregadores de vault: Usuario → Vault → Estrategia → Subyacente

TLDR: Cada agregador de bóvedas corre una stack de cuatro capas — tu wallet, el contrato de la bóveda, el contrato de estrategia y el protocolo subyacente (Aave, Curve, Lido o Pendle) — y cada capa es un punto de fallo independiente. La capa que más falla no es la bóveda en sí, sino la cuarta: cuando el compilador Vyper de Curve sacó un bug de reentrancy en July 2023, las estrategias de Convex sufrieron pérdidas sin culpa de su propio código. Así que el APY anunciado es en realidad la salida bruta de la estrategia, mientras que el risk-adjusted APY es esa cifra tras la probabilidad conjunta de fallo de las cuatro capas.

Cada agregador de vault opera una arquitectura de cuatro capas, y cada capa es un punto potencial de fallo. Leer una comparación de «mejor vault» sin pensar en capas es cómo los depositantes terminan sorprendidos cuando el protocolo subyacente — no el vault en sí — es el que sufre el exploit.

La arquitectura de 4 capas

- Capa 1 — Billetera del usuario: El depositante firma una transacción aprobando que el contrato de vault gaste sus tokens. El riesgo aquí es puramente individual (billetera comprometida, aprobación de contrato incorrecta, phishing). No es un riesgo de protocolo.

- Capa 2 — Contrato de vault: El contrato que mantiene las participaciones, procesa depósitos y retiros, y enruta capital al contrato de estrategia. Esta es la capa en la que se enfocan la mayoría de las auditorías — pero como veremos en la línea de tiempo de exploits, la capa que en realidad falla con más frecuencia es la capa 4.

- Capa 3 — Contrato de estrategia: La lógica que decide dónde desplegar capital — suministro Compound, Curve LP más CRV boosteado, Aave borrow-and-loop, etc. Los contratos de estrategia son actualizables en la mayoría de las plataformas (un trade-off de gobernanza), y el impermanent loss (la pérdida de valor cuando los tokens LP se desvían de mantener directamente los activos subyacentes), la manipulación de oráculo (un atacante forzando un feed de precio para reportar incorrectamente), y la decadencia de capacidad viven todos en esta capa.

- Capa 4 — Protocolo subyacente: El mercado de Aave o Curve o Lido o Pendle con el que la estrategia realmente interactúa. Cuando el compilador Vyper de Curve envió un bug de reentrancia en julio de 2023, cada estrategia de Convex que tocó las pools afectadas quedó expuesta — sin ninguna culpa del propio código de Convex. El riesgo de capa 4 es lo que hace insuficientes las afirmaciones de «auditado y battle-tested».

Dónde puede fallar cada capa

Un modelo mental útil: el APY publicado es la salida bruta de la estrategia. El APY ajustado al riesgo es ese número después de deducir la probabilidad de fallo conjunta de las cuatro capas, ponderada por tu horizonte temporal. La mayoría de las comparaciones de «mejor APY» asumen silenciosamente que la probabilidad de la capa 4 es cero. La sección de línea de tiempo de exploits de esta guía argumenta que esa suposición es incorrecta por aproximadamente un orden de magnitud.

Los 4 grandes agregadores de vault en 2026 — Una comparación honesta lado a lado

TLDR: Entre los cuatro mayores agregadores en May 2026 (verificado contra DefiLlama), Pendle lidera en TVL con $1.614B — alrededor de nueve veces los $178.83M de Yearn V3 — por delante de Convex ($627.62M, pero 98% concentrado en Curve) y Beefy ($186.43M, repartido en 40 chains, el más diversificado). Los modelos de comisiones divergen mucho: Yearn cobra 0% de gestión y 0% de rendimiento en su bóveda yvUSD, Beefy se queda con 4.5% de rendimiento más 0.045% de strategist, Convex se lleva 16% de las recompensas de CRV, y Pendle cobra 0% por depositar pero 3% en operaciones de YT. Ninguna plataforma gana en todos los ejes.

El total value locked, los chains soportados, las estructuras de tarifas y la gobernanza difieren significativamente entre los cuatro mayores agregadores. Pendle lidera en TVL por un factor de aproximadamente nueve sobre Yearn; Beefy abarca el mayor número de chains; la concentración de TVL de Convex en Curve la convierte en la más asimétrica de las cuatro. Las cifras a continuación están verificadas contra DefiLlama a partir de mayo de 2026.

| Plataforma | TVL (mayo 2026) | Chains | Estilo de estrategia | Estructura de tarifas | Gobernanza |

|---|---|---|---|---|---|

| Yearn V3 | $178.83M | 7 (Ethereum 72.5%) | Agregador clásico + modo curador (V3) | 0% gestión / 0% performance en yvUSD; 2/20 en vaults legacy | Token YFI, ejecutor multisig |

| Beefy | $186.43M | 40 chains (más diversificada) | Auto-compounding, multi-chain | 0.045% strategist + 4.5% performance | Token BIFI, Treasury MultiSig |

| Convex | $627.62M | Ethereum (98% concentrada) | Booster de Curve (flywheel CRV-CVX) | 16% sobre recompensas CRV (10% para stakers de CVX, 4% para cvxCRV, 1% para llamador, 1% plataforma) | CVX vlCVX, vote-locked |

| Pendle | $1.614B (la más grande) | 11 chains (Ethereum 58.6%) | Tokenización de rendimiento (split PT / YT vía SY) | 0% depósito; 3% tarifa de trading YT; exención de tarifa de redención post-maturidad | vePENDLE, ponderado por tiempo |

Yearn — el agregador de yield original

Yearn fue pionera en el modelo de vault y su arquitectura V3 (lanzada en 2024, expandida durante 2025-2026) es la más flexible de las cuatro. V3 separa la lógica de estrategia del storage de vault, permitiendo vaults curados multi-estrategia como el lanzamiento de yvUSD de enero de 2026 — un vault de stablecoin cross-chain que cobra 0% de gestión y 0% de performance, deliberadamente estructurado para competir con las tarifas de ahorro de Sky en lugar de descremar yield minorista. El historial de auditoría de Yearn (Trail of Bits, ChainSecurity, MixBytes, revisión de la fundación OpenZeppelin) es el más profundo de los cuatro. El exploit yDAI de 2021 — discutido en la sección de línea de tiempo — sigue siendo el único evento de pérdida documentado del protocolo.

Beefy — el auto-compounder multi-chain

Beefy opera en 40 blockchains a partir de mayo de 2026, más que las otras tres plataformas combinadas. El modelo de auto-compounding es directo: el capital del depositante fluye hacia posiciones LP o farms de un solo activo; los tokens de recompensa se venden por el activo subyacente y se re-depositan en intervalos fijos. La tarifa de performance del 4.5% más la asignación del 0.045% al strategist está aproximadamente en línea con las normas de la industria. La cobertura de auditoría abarca OpenZeppelin (Zap Tools), Sherlock (Cowcentrated LM concentrated-liquidity vaults), Zellic, Cyfrin y Certora. Trail of Bits está notablemente ausente, pero la diversidad de auditores secundarios compensa. Beefy mantiene un programa de bug bounty (activo desde julio de 2021, pago máximo de $75K) y no tiene exploits de protocolo documentados en registros públicos al momento de escribir esto.

Convex — el booster de Curve

Convex es estructuralmente una capa de optimización de Curve en lugar de un agregador de vault genérico. Los ingresos de CVX están asimétricamente vinculados a las emisiones de CRV (Q2 2026: $1.56M de ingresos derivados de CRV contra solo $4.27K de fuentes no-CRV; acumulado $1.727B en ingresos CRV versus $56.55M de otras fuentes). Esto es por diseño: la propuesta de valor del protocolo es concentrar el poder de voto veCRV y cosechar yields boosteados. La exposición asimétrica no es un bug pero es una apuesta de protocolo único — y como demostró el exploit Vyper de Curve de julio de 2023, cuando el protocolo subyacente falla, las estrategias de Convex fallan con él. Cobertura de auditoría: ChainSecurity (Wrapper), MixBytes (general 2021), PeckShield (auditorías Frax/Wrapper/Sidechain 2022-2023).

Pendle — la capa de infraestructura de yield

Pendle es mecánicamente diferente de las otras tres. Los activos que generan rendimiento se envuelven en un token Standardised Yield (SY), luego se dividen en Principal Tokens (PT, redimibles 1:1 por el subyacente al madurar) y Yield Tokens (YT, reclamo sobre el yield acumulado hasta la maturidad). Tanto PT como YT se negocian en una AMM personalizada, permitiendo a los depositantes fijar tasas (comprar PT con descuento, mantener hasta la maturidad) o especular sobre la dirección del yield (comprar YT). El modelo ha atraído $1.614B en TVL — el más grande de los cuatro — y es la infraestructura estándar para trading de yield de restaking post-EigenLayer. Cobertura de auditoría: Spearbit (V2 Core, 12 problemas identificados y resueltos), ChainSecurity, Ackee, Dedaub, más concursos de wardens Code4rena. El incidente de minting PT/YT de septiembre de 2024 — todavía sin una cifra de pérdida divulgada públicamente — es el único evento de estrés documentado.

La taxonomía de riesgo que el marketing de vault no te mostrará

TLDR: El riesgo de una bóveda no es un solo número — se descompone en al menos cinco categorías independientes: riesgo de smart contract (qué firmas de auditoría lo revisaron, cuándo y con qué severidad), riesgo de estrategia (pérdida impermanente, decaimiento de capacidad, manipulación de oráculo), riesgo de curador (asignadores con nombre como Steakhouse o Gauntlet cuyo historial suele ser de menos de dieciocho meses), riesgo de gobernanza (admin keys y time-locks que van de 24 horas en Beefy a 7 días en Yearn V3) y riesgo del protocolo subyacente. El riesgo real de una bóveda es aproximadamente la probabilidad conjunta de que cualquiera de esas categorías provoque una pérdida, por lo que el número de auditorías por sí solo es una señal débil.

El riesgo en los DeFi vaults no es un solo número. Se descompone en al menos cinco categorías ortogonales, y la puntuación de riesgo general de un vault es aproximadamente la probabilidad conjunta de que cualquiera de las categorías active un evento de pérdida. La taxonomía a continuación es la que usan los asignadores institucionales razonables; no es lo que la mayoría de las landing pages de vault revelan.

Riesgo de smart contract (con veredicto de firma de auditoría)

La probabilidad de que el propio contrato de vault contenga un bug explotable. Mitigación: auditorías independientes por firmas reputadas, programas de bug bounty públicos, operaciones admin con time-lock. El conteo de auditorías por sí solo es una señal débil — lo que importa es qué firmas, cuándo y qué hallazgos de severidad reportaron.

| Plataforma | Trail of Bits | OpenZeppelin | Spearbit | Sherlock | ChainSecurity | MixBytes | PeckShield | Cap Bug Bounty |

|---|---|---|---|---|---|---|---|---|

| Yearn V3 | ✅ (2021 v2) | ✅ (foundation) | — | — | ✅ (V3, sin críticos) | ✅ (V3) | — | Activo |

| Beefy | — | ✅ (Zap Tools) | — | ✅ (Cowcentrated LM) | — | — | — | $75K (desde jul 2021) |

| Convex | — | — | — | — | ✅ (Wrapper) | ✅ (general 2021) | ✅ (Frax/Wrapper/Sidechain) | Activo |

| Pendle | — | — | ✅ (V2 Core, 12 problemas) | — | ✅ (V2 Core) | — | — | Activo (Code4rena) |

Riesgo de estrategia (impermanent loss, decadencia de capacidad, dependencia de oráculo)

La probabilidad de que el contrato de estrategia tenga un rendimiento inferior o pierda capital debido a factores mecánicos — IL en posiciones LP, APYs decadentes a medida que el TVL crece más allá de la capacidad de la estrategia, manipulación de oráculo por atacantes. El riesgo de estrategia es más alto en estrategias recién lanzadas y más bajo en las altamente battle-tested. La separación de la lógica de estrategia del storage de vault en Yearn V3 significa que una estrategia puede ser depreciada sin afectar los saldos de participación; esta es una elección arquitectónica de reducción de riesgo que Beefy comparte parcialmente pero Convex (que agrupa estrategia y vault estrechamente con Curve) no.

Riesgo de curador (los curadores estilo Morpho no son auditores)

Para los vaults basados en curador, el curador decide qué mercados están en lista blanca y qué asignaciones están permitidas. La reputación de un curador no es un sustituto para las auditorías de código — son capas de riesgo diferentes. Steakhouse Financial, Gauntlet, MEV Capital, Block Analitica y Apostro son los curadores más nombrados en 2026; sus metodologías publicadas son públicas, pero sus historiales reales son cortos (la mayor parte del historial de curador activo tiene menos de 18 meses). La adopción selectiva del modo curador de Yearn V3 lo expone parcialmente a este riesgo; Beefy y Pendle no operan un modelo de curador, por lo que este riesgo es cero para ellos.

Riesgo de gobernanza (claves admin, time-locks, configuración multi-sig)

La probabilidad de que un actor privilegiado — firmante multi-sig, titular de clave admin, proponente de gobernanza — drene el vault o haga un cambio unilateral de parámetro que destruya valor. Mitigaciones: operaciones admin con time-lock, multi-sig con firmantes geográficamente distribuidos, foros de propuestas públicos. Las cuatro plataformas operan admin multi-sig; la duración del time-lock varía de 24 horas (Beefy) a 7 días (operaciones críticas Yearn V3).

Riesgo del protocolo subyacente (la cascada que nadie admite)

Este es el riesgo de capa 4 que discutimos antes y el que la mayoría de las comparaciones de vault orientadas al minorista ignoran. Cuando el bug del compilador Vyper de Curve se envió en julio de 2023, el propio código de Convex estaba limpio — el vector de ataque estaba upstream. Los yields PT de Pendle dependen del activo subyacente que genera rendimiento; si el stETH de Lido alguna vez vuelve a desanclarse como lo hizo brevemente en 2022, los mercados PT-stETH de Pendle transmiten la pérdida. El riesgo del protocolo subyacente es más alto para Convex (concentración Curve) y Pendle (diversidad de fuentes de yield pero acoplamiento estrecho a cada fuente); más bajo para Beefy (la diversificación más amplia de protocolo subyacente a través de 40 chains).

La línea de tiempo de exploits de vault de $200M+ (2021–2026)

TLDR: La suposición de que las bóvedas tienen una tasa histórica de exploits casi nula es errónea. El exploit de Yearn yDAI v1 en February 2021 puso unos $11M en riesgo mediante manipulación de oráculo con flash loans, pero dejó alrededor de $2.8M en pérdidas tras una pausa de emergencia de 11 minutos y que Tether congelara unos $1.7M; el bug del compilador Curve Vyper en July 2023 drenó $73.5M de varios pools (cerca del 73% devuelto después) e infligió pérdidas mark-to-market a estrategias de Convex cuyo propio código nunca se vio comprometido; y la acuñación no autorizada de PT/YT de Pendle en September 2024 hundió su token hasta unos $4.13, sin que jamás se divulgara una cifra de pérdida verificada. Beefy, en cambio, no tiene ningún exploit documentado en cinco años.

Cada artículo de «mejor vault» que has leído asume que la tasa histórica de exploits es aproximadamente cero. No lo es. A continuación está el registro verificado para las cuatro plataformas en esta comparación y un incidente indirectamente relacionado (Kelp DAO 2026-04-19) que ilustra el patrón de riesgo en cascada.

4 de febrero de 2021 — exploit Yearn yDAI v1

Cuando rastreé este incidente a través del registro de transacciones on-chain, el mecanismo se hizo claro. Un atacante usó flash loans de Aave y dYdX para manipular el precio de DAI en la 3pool de Curve, luego depositó y retiró del vault yDAI v1 de Yearn para extraer aproximadamente $11M de valor del vault. La cantidad real robada fue aproximadamente $2.8M después de que el multi-sig de Yearn ejecutó una pausa de emergencia dentro de los 11 minutos de la detección y Tether cooperó para congelar aproximadamente $1.7M en USDT mantenido por el atacante. Pérdida neta: aproximadamente $2.8M de $11M en riesgo; alrededor de $8.2M fue recuperado. Causa raíz: la manipulación de oráculo de Curve vía flash loans era un vector conocido en ese momento; la estrategia del v1 vault no consideraba adecuadamente el slippage entre pools. La arquitectura V2 de Yearn (lanzada el mismo año) añadió hardening de oráculo; V3 separó la lógica de estrategia para hacer que problemas similares fueran más fáciles de contener.

2021–2026 — Beefy: bug bounty activo, sin exploits documentados

Beefy ha mantenido un programa de bug bounty activo desde julio de 2021 (cap actual: $75K). A partir de mayo de 2026, los registros públicos no documentan un exploit exitoso contra los contratos de vault de Beefy. Este es un registro operacional limpio durante cinco años, aunque la ausencia de near-misses divulgados hace imposible verificar el conteo de saves del bug bounty.

30 de julio de 2023 — exploit del compilador Vyper de Curve ($73.5M, impacto Convex)

Las versiones 0.2.15, 0.2.16 y 0.3.0 del compilador Vyper contenían un bug de reentrancy guard que permitía drenar ciertas pools de liquidez de Curve (ver el post-mortem de Halborn para el desglose técnico). Aproximadamente $73.5M fue extraído de pools JPEG’d, Alchemix, Pendle (una pool stETH temprana de Pendle) y Metronome. De esto, aproximadamente $53M (73%) fue eventualmente devuelto por los atacantes después de una oferta de bug bounty del 10%. Las estrategias de Convex que tocaron las pools afectadas — incluyendo algunas estrategias de provisión de liquidez CVX-ETH — sufrieron pérdidas mark-to-market durante el incidente aunque los propios contratos de Convex no fueron comprometidos. Este es el ejemplo canónico del riesgo en cascada de capa 4: código de vault limpio, subyacente explotado.

Septiembre de 2024 — incidente de minting PT/YT no autorizado de Pendle

Un explotador (descrito en algunos informes como un «actor solitario») pudo mintar tokens PT y YT sin suministrar los activos subyacentes correspondientes, y luego venderlos en la AMM. El precio del token PENDLE cayó desde su all-time high a aproximadamente $4.13 antes de recuperarse. El equipo del protocolo Pendle caracterizó públicamente el incidente como no constituyendo una violación de protocolo. Crucialmente, ninguna fuente pública ha divulgado una cifra específica en dólares para la pérdida, por lo que cualquier afirmación de «$X millones» sobre este incidente no está respaldada. Lo mencionamos porque el mecanismo — lógica de creación de token que falla en hacer cumplir la colateralización — es una clase de bug a la que los vaults compatibles con 4626 son estructuralmente propensos.

19 de abril de 2026 — exploit Kelp DAO LayerZero ($292M, lección indirecta)

No es un exploit de agregador de vault, pero vale la pena incluirlo porque ilustra el patrón de cascada en condiciones de 2026. Los mercados rsETH-on-LayerZero de Kelp DAO fueron drenados por aproximadamente $292M cuando se explotó una vulnerabilidad de bridge de LayerZero. Los mercados PT-rsETH y YT-rsETH de Pendle transmitieron el impacto directamente a los depositantes que habían comprado esos tokens para exposición de yield fijo. La conclusión: en 2026, el riesgo del protocolo subyacente relacionado con restaking es aproximadamente un orden de magnitud más grande que el riesgo del propio contrato del agregador de vault, y los depositantes que no lo están cotizando explícitamente lo están subvalorando sistemáticamente. Nuestro artículo complementario sobre Liquid Restaking 2026 cubre la capa slashing-and-bridge en detalle.

La calculadora de APY ajustado al riesgo — matemáticas honestas para 2026

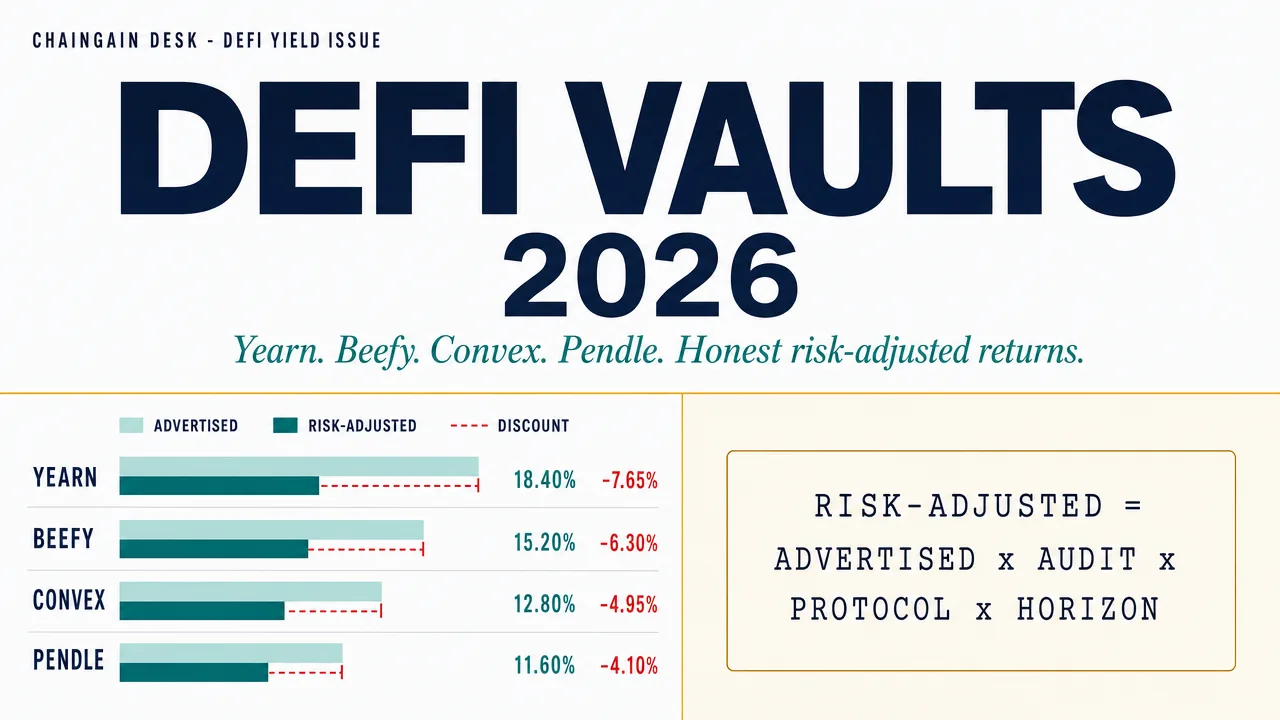

TLDR: Una forma práctica de comparar bóvedas es descontar el APY anunciado de forma explícita: Risk-Adjusted APY = Advertised APY × Audit-Quality Discount (de 0.85 hasta 0.50) × Underlying-Protocol Discount (de 0.90 a 0.55) × Time-Horizon Discount (de 0.95 a 0.70). Pasa las bóvedas por esta hoja y los rankings nominales se voltean — el PT-eUSD de Pendle cae de un titular de 22% a cerca de 8.23% en cuanto descuentas el subyacente no probado de Ethena, mientras que el yvUSD de Yearn aguanta de 5.2% a cerca de 3.2% porque cada multiplicador es alto. Los factores exactos de descuento son ilustrativos, pero cualquier descuento disciplinado produce cambios de orden que las listas crudas de mejor APY nunca muestran.

La forma de usar la línea de tiempo y la taxonomía de riesgo es convertirlas en un descuento explícito sobre los APYs anunciados. La fórmula a continuación es una herramienta improvisada — no un modelo de riesgo institucional — pero captura la estructura correcta.

La fórmula

APY ajustado al riesgo = APY anunciado × Descuento de calidad de auditoría × Descuento de protocolo subyacente × Descuento de horizonte temporal

Donde Descuento de calidad de auditoría varía de 0.85 (múltiples auditorías top-tier, bug bounty público $200K+, sin exploits documentados) a 0.50 (auditoría única, sin bounty, lanzamiento reciente); Descuento de protocolo subyacente varía de 0.90 (ampliamente diversificado entre protocolos battle-tested) a 0.55 (concentración en protocolo único, historial reciente de exploit); y Descuento de horizonte temporal varía de 0.95 (menos de 30 días, baja exposición de compounding) a 0.70 (más de 365 días, exposición completa a la ventana de exploit).

Ejemplos trabajados

| Ejemplo de vault | APY anunciado | Calidad auditoría (×) | Protocolo subyacente (×) | Horizonte 90d (×) | APY ajustado al riesgo |

|---|---|---|---|---|---|

| Yearn yvUSD (stables cross-chain) | 5.20% | 0.85 | 0.85 | 0.85 | 3.20% |

| Beefy ETH-stETH LP | 8.50% | 0.75 | 0.85 | 0.85 | 4.61% |

| Convex stETH-ETH | 6.80% | 0.75 | 0.65 (concentración Curve) | 0.85 | 2.82% |

| Pendle PT-eUSD (90d hasta maturidad) | 22.00% | 0.80 | 0.55 (subyacente Ethena) | 0.85 | 8.23% |

Cuando paso nuevos vaults por esta hoja de descuento yo mismo, dos cosas suceden consistentemente: los rankings nominales de yield se invierten, y el spread entre vaults promocionados con altas tarifas y vaults silenciosos de stablecoin se comprime drásticamente. El punto de la tabla no es afirmar que estos factores específicos de descuento sean correctos. El punto es que pasar APYs anunciados a través de cualquier descuento disciplinado produce cambios de orden que las listas de «mejor APY» nunca muestran. Pendle PT-eUSD se ve atractivo al 22% pero el descuento de protocolo subyacente (el modelo basis-trade-plus-staked-ETH de Ethena es novedoso y aún no probado por exploits) lo recorta materialmente. Yearn yvUSD se ve aburrido al 5.2% pero se sostiene después de los descuentos porque cada multiplicador es alto.

Eligiendo el agregador de vault correcto por persona

TLDR: El agregador correcto depende del tamaño del capital y del apetito por el riesgo. Los depositantes conservadores ($1k–10k, poco historial en DeFi) encajan con el yvUSD de Yearn V3 o una bóveda de stablecoin de Morpho curada por Steakhouse — baja comisión, auditada, con time-lock — y deberían evitar la mecánica de PT/YT de Pendle hasta haber pasado un depósito de prueba de $100 hasta el vencimiento. Los gestores activos ($10k+, cómodos cambiando de chain) encajan con Beefy en Arbitrum, Base y Polygon más exposición selectiva a Convex. Los maximizadores de rendimiento dispuestos a bloquear 90 días obtienen el mejor rendimiento ajustado al riesgo con posiciones PT de Pendle sobre subyacentes estables (PT-sUSDe, PT-USR, PT-yvUSD), pero deberían evitar los PT de restaking hasta haber valorado de forma explícita la cascada de slashing y bridge.

El perfil de riesgo y el tamaño del capital determinan conjuntamente qué agregador se ajusta a qué depositante. Las personas a continuación son deliberadamente directas; refínalas para tu propia situación.

Conservador ($1k–10k cripto, sin historial DeFi)

De acompañar a depositantes primerizos a través de sus sesiones iniciales de vault, la recomendación que consistentemente cae bien es Yearn V3 yvUSD o un vault de stablecoin Morpho curado por Steakhouse Financial. Ambos priorizan yield de stablecoin auditado y de baja tarifa con múltiples capas de admin con time-lock. Evita las mecánicas Pendle PT/YT hasta que hayas pasado un depósito de prueba de $100 hasta la maturidad; la opcionalidad parece atractiva pero las mecánicas de redención al madurar sorprenden a los usuarios primerizos.

Gestor activo ($10k+, cómodo cambiando de chains)

Beefy a través de dos o tres de sus 40 chains (Arbitrum, Base y Polygon son las más activas en 2026), más exposición selectiva a Convex para LPs Curve con sabor a stablecoin. La apuesta del gestor activo es que puedes rotar antes de que cualquier protocolo subyacente único falle; el prerrequisito es genuinamente observar dashboards (DefiLlama para tendencias de TVL, el dashboard nativo de Beefy para APY a nivel de vault, y DeFiScan o Debank para seguimiento de posiciones individuales) en lugar de depositar y olvidar.

Maximizador de yield (dispuesto a bloquear 90 días)

Las posiciones Pendle PT en subyacentes con sabor a stable — PT-sUSDe, PT-USR, PT-yvUSD — son el yield ajustado al riesgo más alto disponible en 2026 si aceptas el lock de maturidad. Evita PT-rsETH u otros PTs de restaking hasta que hayas cotizado la cascada slashing-más-bridge explícitamente; el incidente Kelp DAO de abril de 2026 es el recordatorio reciente.

Curioso por restaking (ya en territorio DF-2)

Si ya has depositado en EigenLayer, Symbiotic o Karak según nuestra guía de Liquid Restaking 2026, los Pendle PT-LRTs te permiten fijar yields fijos mientras dejan la exposición de slashing a los titulares de YT. Esta es mecánicamente la herramienta correcta para convertir el yield variable de restaking en retornos determinísticos — pero el trade-off es exposición total a la solvencia del emisor LRT hasta la maturidad.

Trampas comunes — qué incluso usuarios DeFi experimentados se equivocan

TLDR: Los errores recurrentes son predecibles. Perseguir el APY nominal sin verificar la sostenibilidad de la emisión quema a los depositantes cuando una tasa del 50% construida sobre un calendario de emisión de tokens de 90 días se desploma al 5% en el instante en que termina la emisión. Ignorar el riesgo de cascada del protocolo subyacente — el exploit de Curve Vyper de 2023 y el incidente de Kelp DAO en April 2026 lo demostraron ambos — significa que no entiendes de verdad una posición cuyo protocolo subyacente no puedes nombrar. Y olvidar que en jurisdicciones como EE. UU., Reino Unido y Alemania cada auto-compound puede ser un evento gravable — cuando Beefy y Yearn componen docenas de veces al año — convierte en silencio un simple depósito en una obligación fiscal sin rastrear.

Perseguir APY nominal sin verificar la sostenibilidad de la emisión

Un APY anunciado del 50% construido sobre un cronograma de emisión de tokens de 90 días colapsará al 5% en el momento en que termine el cronograma. Siempre verifica la curva de emisión antes de depositar en un vault «nuevo».

Ignorar el riesgo en cascada del protocolo subyacente

El exploit Vyper de Curve de 2023 hizo el caso una vez. El incidente Kelp DAO de abril de 2026 lo hizo de nuevo. Si no puedes nombrar el protocolo subyacente del que depende tu estrategia de vault, no entiendes tu posición.

Confiar en la reputación del curador sin verificar la cadena de auditoría

«Curado por Steakhouse Financial» te dice la metodología de asignación del curador; no te dice si los mercados subyacentes en la lista blanca del curador han sido auditados independientemente. Ambas verificaciones son necesarias.

Olvidar los eventos fiscales en el auto-compounding

En jurisdicciones como EE.UU., Reino Unido y Alemania, cada auto-compound es potencialmente un evento gravable en el momento en que el token de recompensa se vende y se re-deposita. Los vaults Beefy y Yearn se componen docenas de veces al año. Nuestra guía complementaria AI Crypto Tax 2026 recorre el flujo de trabajo de seguimiento que hace esto manejable en lugar de imposible.

Preguntas frecuentes

¿Es un DeFi vault lo mismo que un yield aggregator?

En gran parte sí. «Vault» es el término a nivel de smart contract (el contrato que mantiene las participaciones); «yield aggregator» es el término a nivel de producto (la plataforma que opera vaults). Yearn, Beefy, Convex y Pendle son todos yield aggregators, pero implementan vaults con diferentes mecánicas subyacentes. Las plataformas basadas en curador como Morpho también operan vaults pero enrutan el capital de manera diferente.

¿Puede un vault perder todo mi dinero?

Sí. Si el contrato de vault es explotado, si el contrato de estrategia es explotado, si el protocolo subyacente es explotado, o si un ataque de gobernanza cambia parámetros maliciosamente, los depositantes pueden perder el 100% del principal. La calculadora de APY ajustado al riesgo en esta guía existe porque esa probabilidad no es cero.

¿Hay opciones de seguro para depósitos de vault?

Limitadas. Nexus Mutual, Sherlock y algunos protocolos más pequeños ofrecen pólizas de cobertura de smart contract para vaults seleccionados, típicamente con precio del 1-3% anualizado sobre la cantidad cubierta. La cobertura raramente se extiende a exploits de protocolo subyacente o ataques de gobernanza, y los pagos dependen de arbitraje comunitario. El seguro reduce el riesgo de cola pero no lo elimina.

¿Cómo se gravan los retornos de auto-compounding del vault?

Depende de la jurisdicción y depende del evento. Muchas autoridades fiscales tratan cada transacción de auto-compound como una disposición del token de recompensa y una nueva adquisición del subyacente. Esto genera docenas de micro-eventos por año por vault. Herramientas de seguimiento como Koinly, Cointracker y CoinTracking importan automáticamente las transacciones de vault; el seguimiento manual no es práctico a escala minorista.

¿Debo usar un vault de curador o un agregador clásico?

Depende de qué quieras subcontratar. Los vaults de curador subcontratan las decisiones de asignación de mercado a un gestor de riesgo nombrado; confías en su metodología. Los agregadores clásicos (Yearn V3 legacy, Beefy, Convex) subcontratan la ejecución de estrategia a contratos pre-codificados; confías en la revisión de código. Ambos tienen modos de fallo. La versión más profunda de «respuesta correcta» es asignar a ambos estilos y rebalancear trimestralmente.

Conclusión — La visión honesta sobre los vaults en 2026

Los DeFi vaults en 2026 son simultáneamente más seguros y más complejos que en 2021. La calidad de auditoría ha mejorado en todos los aspectos; las señales de adopción institucional (Kraken DeFi Earn lanzando el 26 de enero de 2026; el vault Morpho de Bitwise al 6% APY en USDC; PayPal PYUSD en Spark y Morpho) reflejan mejoras reales en la gestión de riesgos. Al mismo tiempo, el riesgo en cascada del protocolo subyacente ha crecido — restaking, yield trading y asignación de curador apilan nuevas capas sobre el contrato de vault, y cada capa es un punto potencial de fallo.

El enfoque honesto es este: elige agregadores con cobertura de auditoría profunda — Yearn V3 tiene la presencia más amplia de firmas top-tier (Trail of Bits más ChainSecurity más MixBytes más revisión de la fundación OpenZeppelin) mientras que Pendle se apoya en diversidad multi-auditor (Spearbit más ChainSecurity más Ackee más Dedaub más concursos de wardens Code4rena) — diversifica entre protocolos subyacentes (la dispersión de chains de Beefy es genuinamente útil para esto), y descuenta los APYs anunciados por categoría. Realiza un depósito de prueba de $100 antes de comprometer capital real, observa las mecánicas de maturidad durante un ciclo completo en posiciones Pendle, y vuelve a leer la línea de tiempo de exploits del protocolo subyacente antes de cualquier depósito de vault relacionado con restaking. La valla publicitaria del 50% APY existe porque alguien está pagando por ella. Lee la cuenta cuidadosamente.

Continue Learning

- Best Stablecoin Savings Rates 2026 — base de yield CeFi vs DeFi (S1)

- Liquid Staking 2026: Lido vs Rocket Pool vs Frax — Cómo los LSTs difieren de los agregadores de vault (DF-1)

- Liquid Restaking 2026: EigenLayer vs Symbiotic vs Karak — La capa de riesgo de slashing por encima de los LSTs (DF-2)

- What Is DeFi? — Primer básico (Art13)

- Crypto Passive Income 2026 — Taxonomía de estrategia de yield (Art15)

- AML Score Drift Explained — Por qué los depósitos de vault pueden contaminar tu billetera (EX-2)

- AI Crypto Tax 2026 — Seguimiento de ganancias de vault con auto-compounding (AI-2)

Analista Cripto en ChainGain

Alex cubre los mercados de criptomonedas y la tecnología blockchain desde 2019. Se enfoca en guías prácticas que ayudan a personas en mercados emergentes a usar cripto para ahorros, pagos y remesas. Biografía completa

Aviso legal: Este artículo es solo con fines educativos y no constituye asesoramiento financiero, legal o fiscal. Los DeFi vaults conllevan riesgo de smart contract, riesgo de estrategia, riesgo de gobernanza y riesgo de protocolo subyacente que pueden resultar en la pérdida total del principal depositado. La cobertura de auditoría reduce pero no elimina estos riesgos. Siempre haz tu propia investigación, realiza pequeños depósitos de prueba antes de comprometer capital significativo, y nunca deposites más de lo que puedas permitirte perder. El tratamiento fiscal de los retornos de auto-compounding varía según la jurisdicción; consulta con un profesional fiscal calificado para tu situación específica.