أنواع العملات المستقرة 2026: مقارنة المدعومة بالعملة الورقية والمدعومة بالعملات المشفرة والخوارزمية و CBDC

جدول المحتويات

إفصاح: قد تحصل ChainGain على عمولة عندما تسجل من خلال روابط الشركاء. هذه المقالة تعليمية، وليست نصيحة مالية أو ضريبية أو قانونية. ينطوي العملات المشفرة على مخاطر رأس المال — استشر مستشارًا مرخصًا حسب وضعك. راجع الإفصاح الكامل وسياسة المخاطر.

النقاط الرئيسية

- المدعومة بالعملة الورقية: USDT و USDC و PYUSD و FDUSD — مدعومة بنسبة 1:1 بالدولار الأمريكي وسندات الخزانة قصيرة الأجل (Circle تُصدر شهادات شهريًا، Tether ربع سنويًا)، المخاطرة = شفافية المُصدر والطرف المقابل المصرفي.

- المدعومة بالعملات المشفرة: DAI و crvUSD و sUSD — مضمونة بشكل مفرط بنسبة 130–170% عبر خزائن على السلسلة (MakerDAO و Curve و Synthetix)، المخاطرة = تقلب الضمانات وفشل العقد الذكي.

- الخوارزمية: انهارت UST في مايو 2022 ممحيةً حوالي 45 مليار دولار من القيمة السوقية؛ نجت FRAX بإضافة ضمانات جزئية. لا تزال التصاميم الخوارزمية البحتة غير مثبتة.

- CBDC: e-CNY نشطة في الصين، اليورو الرقمي في مرحلة التحضير، والولايات المتحدة في مرحلة الدراسة. CBDCs هي التزامات للبنك المركزي، وليست عملات مستقرة تجارية.

- هرم المخاطر: المدعومة بالعملة الورقية (أدنى، تعتمد على ثقة المُصدر) < المدعومة بالعملات المشفرة (متوسط، تعتمد على الضمانات والكود) < الخوارزمية (مرتفع، تعتمد على حلقات الثقة) < CBDC (خاصة بكل ولاية قضائية).

- تنظيم 2026: قواعد العملات المستقرة بموجب MiCA الخاصة بالاتحاد الأوروبي مطبقة منذ 30 يونيو 2024؛ قانون GENIUS الأمريكي وُقع ليصبح قانونًا في 18 يوليو 2025 ويدخل حيز التنفيذ خلال 18 شهرًا.

- الخلاصة: استخدم العملات المستقرة المدعومة بالعملة الورقية للمدفوعات والتحويلات، والمدعومة بالعملات المشفرة لـ DeFi غير الحضانية، وتعامل مع التصاميم الخوارزمية كدراسات حالة تاريخية، وراقب CBDCs كقضية سياسية وليست استثمارًا.

بعد مقارنة جميع العملات المستقرة الثماني الرئيسية المتداولة في 2026 — USDT و USDC و PYUSD و FDUSD و DAI و crvUSD و FRAX و UST التاريخية — من حيث شفافية الدعم وتواتر التدقيق وتكوين الاحتياطي، قمنا برسم الأنواع الأربعة الأساسية التي تحدد أي عملات مستقرة تنجو من ضغط السوق وأيها تنهار كما فعلت UST في مايو 2022. الإجابات غير قابلة للتبادل. الرمز المميز المدعوم بالعملة الورقية بنسبة 1:1 مثل USDC والتجربة الخوارزمية مثل UST ليسا في نفس فئة المخاطر، على الرغم من أن كليهما يعرض «1 دولار» على الشاشة.

تعامل معظم أدلة «أفضل عملة مستقرة 2026» الفئة كقائمة مرتبة واحدة. هذا تأطير خاطئ. الإجابة الصادقة هي أن هناك أربعة أنواع هيكلية، لكل منها آلية دعم مختلفة، وإيقاع تدقيق مختلف، ووضع فشل مختلف. محا انهيار TerraUSD حوالي 45 مليار دولار من القيمة السوقية في أسبوع واحد في مايو 2022 — ليس لأن العملات المستقرة الخوارزمية احتيالية بطبيعتها، ولكن لأن التصميم لم ينج من صدمة الثقة. وعلى النقيض من ذلك، فقدت USDC المدعومة بالعملة الورقية ربطها لفترة وجيزة بسعر 0.87 دولار في مارس 2023 خلال انهيار Silicon Valley Bank وتعافت خلال 72 ساعة. نفس قيمة الشاشة، ومخاطر مختلفة جذريًا.

هذا الدليل منظم حول أنواع الدعم الأربعة — المدعومة بالعملة الورقية، والمدعومة بالعملات المشفرة، والخوارزمية، و CBDC — ويستعرض الأمثلة الرئيسية في كل فئة، وتكوين الاحتياطي الذي يمكنك التحقق منه فعليًا على صفحة الشهادة، والحالة التنظيمية بموجب MiCA (الاتحاد الأوروبي) وقانون GENIUS (الولايات المتحدة، وقع في 18 يوليو 2025)، وإطار قرار يربط النوع الصحيح بحالة الاستخدام المحددة الخاصة بك: المعاملات، أو عائد DeFi، أو المدفوعات عبر الحدود، أو الخزينة المؤسسية.

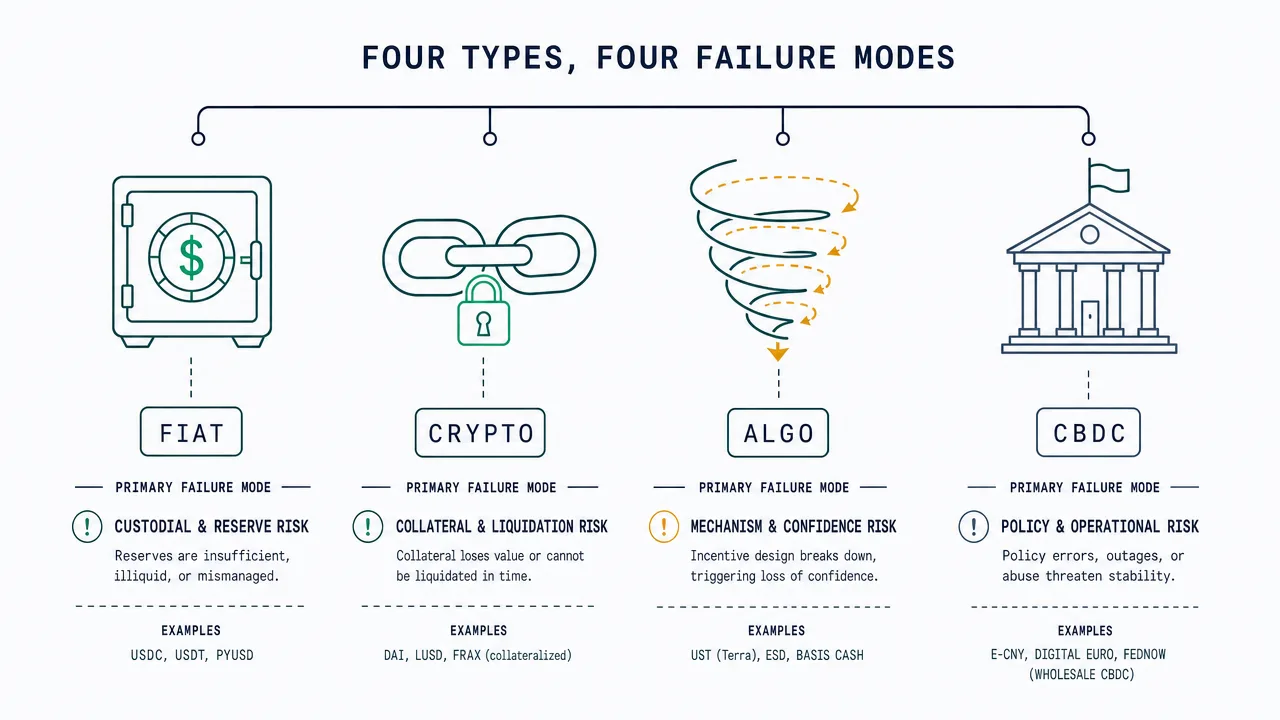

أنواع العملات المستقرة الأربعة — مصفوفة تصنيف سريعة

هناك أربعة أنواع أساسية من العملات المستقرة في 2026، تتميز بما يدعم الربط بدلاً من المُصدر أو السلسلة. الرموز المدعومة بالعملة الورقية مضمونة 1:1 بالنقد وسندات الخزانة الأمريكية قصيرة الأجل التي يحتفظ بها مُصدر منظم. الرموز المدعومة بالعملات المشفرة مضمونة بشكل مفرط بأصول مشفرة أخرى مقفلة في خزائن على السلسلة. تستخدم الرموز الخوارزمية توسيع وتقلص العرض القائم على الكود مع احتياطيات محدودة أو معدومة. CBDCs هي التزامات مباشرة لبنك مركزي، وتختلف مفاهيميًا عن العملات المستقرة التجارية ولكنها أصبحت بشكل متزايد جزءًا من نفس المحادثة.

تقوم عدة أدلة رائدة في SERP بتقسيم مفرط إلى 6–10 أنواع بإضافة تسميات مثل «rebase» أو «seigniorage» أو «synthetic». معظم هذه الفئات الفرعية من التصاميم الخوارزمية أو الأشكال التجريبية ذات حصة سوقية ضئيلة في 2026. لاتخاذ قرار عملي، إطار العمل المكون من أربعة أنواع أدناه كافٍ.

| النوع | أمثلة | الدعم | تواتر التدقيق | ملف المخاطر | حالة الاستخدام الأساسية |

|---|---|---|---|---|---|

| المدعومة بالعملة الورقية | USDT و USDC و PYUSD و FDUSD | نقد USD + T-Bills، 1:1 | شهري (Circle) / ربع سنوي (Tether) | أدنى — مخاطر المُصدر + البنك | المدفوعات والتحويلات وتداول CEX |

| المدعومة بالعملات المشفرة | DAI و crvUSD و sUSD | ضمانات مفرطة من ETH/wBTC/USDC 130–170% | على السلسلة في الوقت الفعلي | متوسط — مخاطر الضمانات + العقد | DeFi غير الحضانية، حاملو اللامركزية أولًا |

| الخوارزمية | UST (انهارت)، FRAX (هجينة)، AMPL | كود + مراجحة، ضمانات جزئية أو معدومة | لا ينطبق — آلية على السلسلة فقط | أعلى — مخاطر الثقة + التصميم | دراسات حالة تاريخية؛ FRAX الناجي بضمانات جزئية هجينة |

| CBDC | e-CNY (الصين نشطة)، اليورو الرقمي (تجريبي)، الجنيه الرقمي (دراسة) | التزام مباشر للبنك المركزي | الميزانية العمومية للبنك المركزي | سيادية — مراقبة + ضوابط رأس المال | المدفوعات المحلية بالتجزئة، مدفوعات الحكومة |

العملات المستقرة المدعومة بالعملة الورقية: USDT مقابل USDC مقابل PYUSD مقابل FDUSD

العملات المستقرة المدعومة بالعملة الورقية هي أبسط نوع للفهم: لكل رمز متداول، يدعي المُصدر أنه يحتفظ بدولار أمريكي واحد — أو أصل مكافئ للدولار الأمريكي قصير الأجل مثل سند الخزانة — في حساب حضانة. يُفرض الربط من خلال استعداد المُصدر لاحترام الاسترداد بمبلغ 1 دولار، وتعتمد مصداقية هذا الوعد بالكامل تقريبًا على جودة وتواتر شهادة الاحتياطي.

سحبنا أحدث بيانات تكوين الاحتياطي مباشرة من صفحات الشفافية للمُصدرين (tether.to/transparency وcircle.com/transparency، وإفصاحات Paxos و First Digital) اعتبارًا من أحدث دورة شهادة. الاختلاف في تواتر التدقيق وحده مهم: تكلف Circle شهادة شهرية من شركة Big Four، وتقدم Tether شهادات ربع سنوية من خلال BDO، وتختلف المُصدرات الأصغر بين شهري وربع سنوي. لا ينشر أي من المُصدرين الرئيسيين للعملات المستقرة بالدولار الأمريكي حاليًا تدقيقًا ماليًا سنويًا كاملاً بنفس معيار صندوق استثمار مسجل — فجوة يحاول المنظمون إغلاقها صراحة بموجب قانون GENIUS.

| عملة مستقرة | المُصدر | مزيج الاحتياطي (تقريبي) | شركة التدقيق | تواتر التدقيق |

|---|---|---|---|---|

| USDC | Circle Internet Financial | ~80% T-Bills قصيرة الأجل (عبر Circle Reserve Fund المُدار من قبل BlackRock)، ~20% نقد في البنوك ذات الأهمية النظامية | Big Four (تناوب) | شهادة شهرية |

| USDT | Tether Operations | ~85% T-Bills + ريبو عكسي، ~5% نقد، ~5% قروض مضمونة، ~5% أخرى (ذهب، BTC، سندات الشركات) | BDO Italia | شهادة ربع سنوية |

| PYUSD | Paxos Trust (صدر لـ PayPal) | ودائع نقدية + T-Bills أمريكية + ريبو ليلي | Withum (وآخرون) | شهادة شهرية |

| FDUSD | First Digital Labs (هونغ كونغ) | نقد + ما يعادل النقد في الأعمال المصرفية في هونغ كونغ / آسيا | Prescient Assurance | شهادة شهرية |

أهم سؤال فردي للعملة المستقرة المدعومة بالعملة الورقية ليس «ما هو الربط؟» بل «أين يُحتفظ بالنقد فعليًا، ومن صادق عليه؟» كان شبه فشل USDC في مارس 2023 مفيدًا في هذه النقطة: عندما انهار Silicon Valley Bank، علقت 3.3 مليار دولار من احتياطيات Circle النقدية لفترة وجيزة، وفقدت USDC ربطها بحوالي 0.87 دولار قبل أن يعلن المنظمون الأمريكيون عن حماية المودعين. تعافى الرمز خلال ثلاثة أيام، لكن الحلقة أوضحت أنه حتى العملات المستقرة المدعومة بالكامل ترث مخاطر الطرف المقابل لبنوك الحضانة الخاصة بها. أصبح التنويع عبر بنوك متعددة وتخصيص الأغلبية لسندات الخزانة (بدلاً من الودائع التجارية) الآن الاستجابة القياسية للمُصدرين.

للأغراض العملية، جميع العملات المستقرة المدعومة بالعملة الورقية الرئيسية الأربعة أعلاه قابلة للاستخدام للمعاملات الروتينية وتداول CEX في 2026. تصبح الاختلافات جوهرية عند اتخاذ قرار بشأن أي منها للاحتفاظ بحجم أكبر، حيث يهيمن تواتر التدقيق وجودة الاحتياطي. لمقارنة أعمق على مستوى المنتج بين USDT و USDC في سياقات التحويلات، انظر دليل USDT مقابل USDC للتحويلات.

العملات المستقرة المدعومة بالعملات المشفرة: DAI و crvUSD و sUSD — شرح الضمانات المفرطة

تستبدل العملات المستقرة المدعومة بالعملات المشفرة نموذج ثقة المُصدر بنموذج ثقة الكود. بدلاً من بنك حضانة، يُحتفظ بالدعم في خزائن على السلسلة قابلة للتحقق علنيًا تحتوي على أصول مشفرة أخرى — عادةً ETH أو wBTC أو حتى العملات المستقرة المدعومة بالعملة الورقية مثل USDC. يفرض النظام الضمانات المفرطة، مما يعني أن الخزينة تحتفظ بقيمة أكبر من العملات المستقرة التي تصدرها، لاستيعاب تقلب الضمانات.

أوضح مثال هو DAI، الذي يصدره MakerDAO. لسك 100 دولار من DAI، عادةً ما يقوم المستخدم بقفل ما لا يقل عن 150–170 دولار من ETH أو ضمانات أخرى معتمدة في خزينة Maker. إذا انخفضت قيمة الضمانات نحو عتبة التصفية، يتم بيع الخزينة بالمزاد تلقائيًا للحفاظ على الربط. تستخدم crvUSD (Curve Finance) نموذجًا مماثلًا للضمانات المفرطة مع آلية تصفية ناعمة تبيع الضمانات تدريجيًا بدلاً من مرة واحدة. تتطلب sUSD (Synthetix) حوالي 400% من الضمانات، مما يعكس موقفًا أكثر تحفظًا تجاه المخاطر.

المزايا حقيقية: لا يوجد مُصدر واحد يمكن معاقبته أو تجميده أو الضغط عليه سياسيًا. يمكن تدقيق كل مركز ضمانات على السلسلة في الوقت الفعلي دون انتظار شهادة شهرية. العيوب حقيقية بالمثل: يمكن أن تنهار أصول الضمانات أسرع مما يمكن للخزائن تصفيتها (تركت حدث «الخميس الأسود» في مارس 2020 MakerDAO مع 5.7 مليون دولار من الديون المعدومة)، ويمكن لأخطاء العقد الذكي استنزاف النظام بأكمله بطرق لا يمكن لأي فشل مصرفي مضاهاتها. النوع المدعوم بالعملات المشفرة، من وجهة نظرنا، هو الخيار الصحيح للمستخدمين الذين تكون حاجتهم الأساسية هي مقاومة الرقابة والمشاركة في DeFi غير الحضانية — ولكن ليس لشخص يريد ببساطة الاحتفاظ بالدولار بسعر زهيد.

بالنسبة للمستخدمين الذين يقومون بالستيكنغ النشط أو كسب العائد على العملات المستقرة، فإن تفاصيل الآلية مهمة. انظر مقارنة الستيكنغ السائل لمعرفة كيف تعمل آليات الضمانات المفرطة المماثلة في مجال ستيكنغ ETH، ودليل عوائد العملات المستقرة لمعرفة الأنواع التي تنتج عوائد مستدامة حاليًا.

العملات المستقرة الخوارزمية: لماذا انهارت UST وما إذا كانت FRAX ستنجو

تحافظ العملات المستقرة الخوارزمية على ربطها دون الاحتفاظ باحتياطيات 1:1 ودون قفل ضمانات مشفرة مكافئة. بدلاً من ذلك، تستخدم الكود — عادةً حلقة مراجحة سك وحرق مع رمز «حصة» مقترن — لتوسيع وتقلص العرض استجابةً للطلب. عندما تتداول العملة المستقرة الخوارزمية فوق 1 دولار، يصدر البروتوكول المزيد منها ويدفع تدفق المراجحة السعر للأسفل. عندما تتداول دون 1 دولار، يحرق البروتوكول العرض عن طريق الاسترداد لرمز الحصة، مما يدفع السعر نظريًا إلى الأعلى. في سوق مثالي مع طلب ثابت، يصمد التصميم.

في سوق حقيقي مع صدمات الثقة، يفشل التصميم — أحيانًا بشكل كارثي. المثال الكتاب المدرسي هو TerraUSD (UST)، العملة المستقرة الخوارزمية التي أصدرتها Terraform Labs والمقترنة برمز حصة LUNA. بدأت UST تفقد ربطها في 9 مايو 2022، بعد عمليات سحب كبيرة من Anchor Protocol — منصة إقراض في النظام البيئي لـ Terra كانت تدفع عائدًا بنسبة 19.45% على ودائع UST، ممولة من احتياطيات Terra وليس من الطلب العضوي. مع فقدان UST لربطها، استرد الحاملون UST مقابل LUNA المسكوكة حديثًا، مما زاد من عرض LUNA وأدى إلى انهيار سعرها. انخفض سعر LUNA من أعلى مستوى تاريخي بلغ 119.51 دولار نحو الصفر في غضون أيام. توقفت سلسلة كتل Terra في 13 مايو 2022. بحلول نهاية ذلك الأسبوع، تم محو ما يقرب من 45 مليار دولار من القيمة السوقية عبر UST و LUNA مجتمعتين.

الدرس من UST ليس أن التصاميم الخوارزمية احتيالية بطبيعتها. الدرس هو أنها تعتمد على ثقة السوق المستمرة لتعمل، ولا تقدم أي بديل ضمانات عندما تتحطم تلك الثقة. FRAX، التجربة الخوارزمية الثانية الأبرز، نجت من 2022 بالانتقال من نموذج خوارزمي جزئيًا إلى نموذج مضمون بالكامل. اعتبارًا من 2026، FRAX أقرب إلى رمز مدعوم بالعملة الورقية في الممارسة التشغيلية منها إلى تصميم خوارزمي بحت. تظل المشاريع الخوارزمية الأخرى (AMPL و ESD و USDD) متداولة ولكن على نطاق هامشي ومع انحرافات ربط مستمرة.

| المشروع | ذروة القيمة السوقية | الوضع 2026 | تاريخ الربط |

|---|---|---|---|

| TerraUSD (UST) | ~18 مليار دولار (أبريل 2022) | انهارت مايو 2022 | فقدت الربط بشكل دائم؛ نطاق 0.01–0.05 دولار بعد ذلك |

| FRAX | ~2.9 مليار دولار (2022) | ناجية — مضمونة بالكامل | انحرافات وجيزة في 2022–23، تعافت |

| USDD | ~0.8 مليار دولار | نشطة ولكن أقل من الربط بشكل مستمر | حلقات متعددة دون 0.95 دولار |

| AMPL (rebase) | ~0.7 مليار دولار | نشطة؛ نموذج عرض قائم على rebase | تعمل أكثر كتجربة وحدة حسابية من عملة مستقرة |

| ESD | ~0.5 مليار دولار (2021) | منتهية فعليًا | فقدت الربط في 2021، لم تتعافَ أبدًا |

من وجهة نظرنا، يتم التعامل مع الفئة الخوارزمية بشكل أفضل كدراسة حالة تاريخية في 2026 وليس كحيازة قابلة للتطبيق للمستخدمين العاديين. استثناء FRAX يثبت القاعدة: نجا المشروع بالتخلي تحديدًا عن الفرضية الخوارزمية البحتة. يجب على أي شخص يفكر في التعرض قراءة الورقة البيضاء الأصلية لـ Terra جنبًا إلى جنب مع تقارير ما بعد الوفاة عن انهيار مايو 2022 قبل تخصيص رأس المال.

CBDCs: e-CNY واليورو الرقمي و FedNow — هل هي عملات مستقرة؟

العملات الرقمية للبنوك المركزية ليست تقنيًا عملات مستقرة، لكنها تجلس في نفس المحادثة في 2026 لأنها تستهدف نفس حالة الاستخدام — وحدة قيمة رقمية مقومة بالدولار (أو باليوان أو اليورو أو الجنيه) تحافظ على ربطها. الفرق الحاسم هو أن CBDC هي التزام مباشر للبنك المركزي المُصدر، وليست منتجًا تجاريًا. الاحتفاظ بـ 100 دولار في اليورو الرقمي يعني الاحتفاظ بمطالبة على البنك المركزي الأوروبي نفسه، وليس على مُصدر خاص منظم.

e-CNY الصينية هي CBDC الأكثر تقدمًا في اقتصاد كبير، في التداول المحلي منذ 2020 وقابلة للاستخدام الآن للمدفوعات الروتينية بالتجزئة في المدن الكبرى. اليورو الرقمي في مرحلة التحضير بموجب خارطة الطريق المنشورة للبنك المركزي الأوروبي، مع توقع قرار نهائي بشأن الإصدار بعد اختتام مرحلة التحضير الحالية. الجنيه الرقمي للمملكة المتحدة في مرحلة التصميم والدراسة. اختارت الولايات المتحدة صراحةً عدم إصدار CBDC للتجزئة في ظل الإدارة الحالية؛ أقرب ما يعادل البنية التحتية الأمريكية، FedNow، هو نظام تسوية فوري بين البنوك، وليس CBDC.

مخاطر CBDCs سياسية وهيكلية وليست مالية. تعطي العملة الرقمية الصادرة عن البنك المركزي بالتعريف للبنك المركزي رؤية للمعاملات، والقدرة على فرض قواعد قابلة للبرمجة (تواريخ انتهاء الصلاحية، وحدود الإنفاق، والتجار المسموح بهم)، وأداة لنقل السياسة النقدية المباشرة إلى أرصدة التجزئة. ما إذا كانت هذه الخصائص ميزات أم تهديدات يعتمد بالكامل على الولاية القضائية للمستخدم والحماية القانونية المحيطة بالتصميم. بالنسبة لغير المقيمين والمستخدمين في البلدان ذات مخاطر ضوابط رأس المال العالية، يتم فهم CBDCs بشكل أفضل كقضية سياسية للمراقبة وليس كبديل للعملات المستقرة للاحتفاظ بها.

هرم المخاطر: من الأدنى إلى الأعلى مخاطرة حسب النوع

عند التجميع عبر الدعم وتواتر التدقيق والسجل التاريخي، تقع الأنواع الأربعة في هرم مخاطر واضح في 2026. هذا ليس تصنيفًا لـ «أفضل» العملات المستقرة — إنه تصنيف للمخاطر الهيكلية، وهو سؤال مختلف عن أي عملة مستقرة لاستخدامها لغرض معين.

- المدعومة بالعملة الورقية (أدنى مخاطر هيكلية) — تتركز المخاطر في جودة احتياطي المُصدر وبنوك الحضانة. يتم تخفيفها من خلال شهادات Big Four الشهرية والاحتياطيات الثقيلة من سندات الخزانة وتنويع البنوك.

- المدعومة بالعملات المشفرة (مخاطر هيكلية متوسطة) — تتركز المخاطر في تقلب الضمانات وسلامة العقد الذكي. يتم تخفيفها من خلال الضمانات المفرطة وأنواع الضمانات المتعددة والكود المختبر في المعركة. يحدد سجل MakerDAO منذ 2017 المعيار.

- الخوارزمية (مخاطر هيكلية عالية) — تتركز المخاطر في حلقات الثقة وهشاشة التصميم. لا يوجد بديل للضمانات. انهيار UST هو الحد التجريبي لمدى سوء هذا الأمر.

- CBDC (مخاطر خاصة بالولاية القضائية) — المخاطر الهيكلية ضئيلة لأن المُصدر بنك مركزي، لكن مخاطر السياسة (المراقبة، والبرمجة، وضوابط رأس المال) يمكن أن تكون مهمة اعتمادًا على الولاية القضائية ووضع المستخدم.

المشهد التنظيمي 2026: MiCA وقانون GENIUS وقواعد هونغ كونغ

تحول تنظيم العملات المستقرة بشكل حاسم من «غامض» إلى «صريح» منذ منتصف 2024. جعلت لائحة الأسواق في الأصول المشفرة (MiCA) للاتحاد الأوروبي القواعد الخاصة بالعملات المستقرة قابلة للتطبيق في 30 يونيو 2024، وقسمت الرموز إلى رموز مرجعية الأصول (ART) ورموز النقود الإلكترونية (EMT). تتطلب كلتا الفئتين إصدارًا مرخصًا وفصلًا للاحتياطي وإفصاحًا مستمرًا. قامت العديد من العملات المستقرة الرئيسية المدعومة بالعملة الورقية بإلغاء الإدراج أو تقييد الوصول إلى الاتحاد الأوروبي استجابةً لذلك، وقامت Circle بتكييف USDC وفقًا لإجراءات التشغيل المتوافقة مع MiCA.

أقرت الولايات المتحدة قانون GENIUS في صيف 2025: وافق مجلس الشيوخ على مشروع القانون بنسبة 68–30 في 17 يونيو 2025، وأقره مجلس النواب في 17 يوليو، ووقع الرئيس Trump عليه ليصبح قانونًا في 18 يوليو 2025. يضع القانون أول إطار تنظيمي فيدرالي للعملات المستقرة للدفع في الولايات المتحدة، ويتطلب دعمًا 1:1 بالدولار الأمريكي أو سندات الخزانة قصيرة الأجل، ويعين سلطة إشرافية للمنظمين المصرفيين الفيدراليين الحاليين للعملات المستقرة المصدرة من قبل البنوك. يدخل حيز التنفيذ في أقرب موعد بين 18 شهرًا بعد سنه أو 120 يومًا بعد اللوائح التنفيذية النهائية — أي في أوائل 2027 في أحدث حالة.

طبقت هونغ كونغ مرسومها بشأن العملات المستقرة من خلال هيئة هونغ كونغ النقدية، مما يتطلب ترخيص HKMA لأي مُصدر عملة مستقرة مرجعها العملة الورقية يقوم بالتسويق إلى هونغ كونغ. أصدرت سنغافورة في ظل سلطة سنغافورة النقدية إرشادات محددة لـ «العملات المستقرة ذات العملة الواحدة» الصادرة في سنغافورة. لدى اليابان تعديلات قانون مصرفي خاص بالعملات المستقرة سارية منذ 2023، تتطلب ترخيص بنك أو شركة ائتمان أو نشاط تحويل أموال للإصدار. النتيجة التراكمية هي أنه بحلول 2026، يعمل مُصدر العملات المستقرة الجاد بموجب نظام تنظيمي واحد على الأقل وعادةً عدة أنظمة متداخلة — وهو تحسن هيكلي مقارنة بوضع ما قبل 2024 حتى عندما تختلف القواعد الفردية.

تتغير الصورة من بلد إلى آخر بسرعة. لسياق تنظيم العملات المشفرة الأوسع عبر أكثر من 50 ولاية قضائية، انظر دليل تنظيم العملات المشفرة العالمي.

أي نوع من العملات المستقرة هو الصحيح لحالة الاستخدام الخاصة بك؟

يعتمد نوع العملة المستقرة الصحيح على ما تحاول القيام به، وليس على الرمز الذي لديه أكبر قيمة سوقية. يربط الإطار أدناه الأنواع الأربعة بحالات الاستخدام الأكثر شيوعًا.

- المدفوعات والتحويلات (عبر الحدود، من نظير إلى نظير): استخدم المدعومة بالعملة الورقية (USDT أو USDC حسب سيولة الممر). تهيمن USDT على سيولة P2P في الأسواق الناشئة؛ تهيمن USDC على الممرات المنظمة في الولايات المتحدة والاتحاد الأوروبي. للأمثلة الخاصة بالممر، انظر عمود تكاليف تحويلات العملات المشفرة.

- تداول CEX وانتظار النقد على المدى القصير: استخدم المدعومة بالعملة الورقية (يقود اختيار المُصدر بقوائم البورصة والولاية القضائية الشخصية).

- DeFi غير الحضانية (الإقراض، سيولة AMM، زراعة العائد): استخدم المدعومة بالعملات المشفرة (DAI لأقصى تعرض لامركزي) أو المدعومة بالعملة الورقية المغلفة في برك DeFi حسب تحمل المخاطر.

- تخزين القيمة المقاوم للرقابة: استخدم المدعومة بالعملات المشفرة (DAI) مع الاعتراف بأن حتى DAI لديها بعض التعرض لضمانات USDC.

- الخزينة المؤسسية: استخدم مُصدرين مدعومين بالعملة الورقية يعملون تحت أطر تنظيمية صريحة (USDC تحت MiCA، الرموز المتوافقة مع قانون GENIUS المستقبلية في الولايات المتحدة).

- التعرض الخوارزمي: لا نوصي حاليًا بتخصيص الخزينة أو المدخرات للعملات المستقرة الخوارزمية، بما في ذلك FRAX في شكلها الهجين الحالي، حتى يتم تجميع سجل أطول بعد 2022.

- التعرض لـ CBDC: نادرًا ما يكون هذا اختيارًا — تفرضه ولايتك القضائية. تعامل معه كمتغير تنظيمي للمراقبة.

المعاملة الضريبية هي بُعد منفصل يختلف حسب الولاية القضائية ومستقل عن تصنيف الأنواع الأربعة. عمومًا، الاحتفاظ بعملة مستقرة هو حدث غير خاضع للضريبة في معظم الولايات القضائية؛ التحويل بين العملات المستقرة، أو بين العملات المستقرة والعملات المشفرة، أو بين العملات المستقرة والعملة الورقية، عادةً ما يكون حدثًا خاضعًا للضريبة. للمعاملة الخاصة بكل بلد، انظر دليل ضريبة أرباح رأس المال للعملات المشفرة.

الأسئلة الشائعة

هل العملات المستقرة آمنة؟

تعتبر العملات المستقرة المدعومة بالعملة الورقية من المُصدرين ذوي الشهادات الشهرية من Big Four والاحتياطيات الثقيلة من سندات الخزانة (USDC و PYUSD و FDUSD) منخفضة المخاطر بشكل عام للاستخدام المعاملاتي الروتيني، على الرغم من أنها تظل تعتمد على بنوك الحضانة الأساسية. تحمل العملات المستقرة المدعومة بالعملات المشفرة مثل DAI مخاطر الضمانات والعقد الذكي ولكنها تلغي مخاطر المُصدر الفردي. تحمل العملات المستقرة الخوارزمية المخاطر التي أظهرتها UST في مايو 2022 — خسارة كاملة أو شبه كاملة في صدمة الثقة. لا توجد عملة مستقرة خالية من المخاطر؛ السؤال ذو الصلة هو أي المخاطر التي تقبلها.

ما هو الفرق بين USDT و USDC؟

كلاهما عملتان مستقرتان مدعومتان بالعملة الورقية ومربوطتان بالدولار الأمريكي. USDT (Tether) أكبر من حيث القيمة السوقية وتهيمن على سيولة P2P في الأسواق الناشئة، مع شهادات ربع سنوية من BDO Italia ومزيج احتياطي أكثر تنوعًا تضمن تاريخيًا قروضًا مضمونة وتخصيصات صغيرة للذهب و BTC. USDC (Circle) هي الثانية الأكبر، مع شهادات شهرية من Big Four ومزيج احتياطي يتركز في سندات الخزانة الأمريكية قصيرة الأجل عبر Circle Reserve Fund المدار من قبل BlackRock والودائع النقدية في البنوك ذات الأهمية النظامية. لمقارنة أعمق على مستوى المنتج، انظر مقارنة تحويلات USDT مقابل USDC.

ما الذي يدعم DAI إذا لم تكن عملة مستقرة مدعومة بالعملة الورقية؟

تدعم DAI مجموعة متنوعة من الأصول المشفرة المقفلة في خزائن MakerDAO. تشمل أنواع الضمانات المعتمدة ETH و wBTC ومشتقات ETH المستيك و USDC وعددًا من مراكز الأصول في العالم الحقيقي التي أضافتها حوكمة Maker. لسك 100 دولار من DAI، عادةً ما يودع المستخدم ما لا يقل عن 150–170 دولار من الضمانات، ويقوم النظام بتصفية المركز تلقائيًا إذا انخفضت قيمة الضمانات نحو العتبة. التكوين قابل للتدقيق على السلسلة في الوقت الفعلي على makerburn.com ولوحات معلومات مماثلة.

هل جعل قانون GENIUS العملات المستقرة الخوارزمية غير قانونية في الولايات المتحدة؟

ينظم قانون GENIUS «عملات الدفع المستقرة» — المعرفة بأنها أصول رقمية مصممة للحفاظ على قيمة مستقرة بالنسبة لقيمة نقدية ثابتة، تستخدم كوسيلة دفع، ومدعومة باحتياطيات مؤهلة. عمومًا، لا تستوفي العملات المستقرة الخوارزمية البحتة متطلبات الدعم الاحتياطي وبالتالي لا يمكن إصدارها أو تسويقها كعملات دفع مستقرة بموجب القانون. لا يجرم القانون التكنولوجيا الأساسية؛ يقيد إصدار العملات المستقرة غير المدعومة كأدوات دفع في الولايات المتحدة. يخضع الإصدار والتسويق والاستخدام في الولايات القضائية الأخرى للقانون المحلي.

هل اليورو الرقمي عملة مستقرة؟

لا. اليورو الرقمي هو عملة رقمية للبنك المركزي (CBDC)، مما يعني أنه التزام مباشر للبنك المركزي الأوروبي. تُصدر العملة المستقرة من قبل كيان خاص يحتفظ بأصول احتياطية لدعم الربط. قيمة CBDC هي نفسها العملة الورقية الأساسية بالتعريف — لا يوجد ربط لفرضه — لأنها العملة الورقية الأساسية في شكل رقمي. كلاهما يخدم بعض حالات استخدام الدفع نفسها، ولهذا تتم مناقشة CBDCs جنبًا إلى جنب مع العملات المستقرة، لكنها أدوات مختلفة هيكليًا.

هل يمكن لعملة مستقرة مدعومة بالعملة الورقية أن تفقد ربطها؟

نعم، بشكل وجيز وفي ظل ظروف محددة. فقدت USDC ربطها إلى ما يقرب من 0.87 دولار لمدة 72 ساعة تقريبًا في مارس 2023 بعد أن احتجز فشل Silicon Valley Bank 3.3 مليار دولار من احتياطيات Circle النقدية. تعافى الربط بعد أن أعلن المنظمون الأمريكيون حماية المودعين. أظهرت الحلقة أنه حتى العملات المستقرة المدعومة بالكامل ترث مخاطر الطرف المقابل من بنوك الحضانة الخاصة بها، ولهذا أصبح التنويع عبر البنوك وتخصيص الأغلبية لسندات الخزانة (بدلاً من الودائع التجارية) ممارسة قياسية للمُصدرين الآن.

الخلاصة — استخدم المدعومة بالعملة الورقية للمعاملات، والمدعومة بالعملات المشفرة لـ DeFi غير الحضانية

الخلاصة الصادقة من مقارنة جميع العملات المستقرة الثماني الرئيسية عبر الأنواع الأربعة الهيكلية في 2026 غير جذابة: يجب على معظم المستخدمين الاحتفاظ بالعملات المستقرة المدعومة بالعملة الورقية (USDC أو USDT أو PYUSD حسب الولاية القضائية وحالة الاستخدام) للمعاملات الروتينية والمدفوعات وأنشطة CEX، والعملات المستقرة المدعومة بالعملات المشفرة (DAI) حيث تكون مقاومة الرقابة والمشاركة في DeFi غير الحضانية أولوية. العملات المستقرة الخوارزمية، بعد مايو 2022، تُعامل بشكل أفضل كفئة تاريخية في أي محفظة لا تأخذ تعرضًا تجريبيًا على وجه التحديد. CBDCs ليست قرار حيازة بقدر ما هي متغير سياسي يجب تتبعه في ولايتك القضائية.

أهم عادة فردية، بغض النظر عن النوع الذي تختاره، هي قراءة أحدث صفحة شهادة المُصدر أو تكوين الخزينة على السلسلة قبل الالتزام بحجم كبير. قيمة الشاشة دائمًا «1 دولار». الأسباب التي تجعل ذلك الدولار يصمد — أو يفشل في الصمود — ليست كذلك. لنقطة بداية للفئة الأوسع، انظر نظرة عامة على العملات المستقرة؛ للعوائد الحالية على الأنواع المغطاة هنا، انظر دليل معدلات ادخار العملات المستقرة.

تابع التعلم

- ما هي العملات المستقرة؟ — نظرة عامة على مستوى المبتدئين لفئة العملات المستقرة وحالات الاستخدام والآليات الأساسية.

- USDT مقابل USDC للتحويلات — مقارنة مباشرة على مستوى المنتج لأكبر عملتين مستقرتين مدعومتين بالعملة الورقية للاستخدام عبر الحدود.

- عوائد العملات المستقرة 2026 — أين توجد العوائد المستدامة حسب نوع العملة المستقرة، مع تفصيل الرسوم والمخاطر على مستوى المنصة.

- تكاليف تحويلات العملات المشفرة — مقارنة العمود لاستخدام العملات المستقرة كقضيب تحويل عبر الممرات الرئيسية.

- هل العملات المشفرة قانونية؟ — الحالة التنظيمية حسب البلد بما في ذلك تغطية MiCA وقانون GENIUS و HKMA.

- الستيكنغ السائل 2026 — كيف تعمل آليات الضمانات المفرطة في مجال ستيكنغ ETH (موازية للعملات المستقرة المدعومة بالعملات المشفرة).

- ضريبة أرباح رأس المال للعملات المشفرة — المعاملة الضريبية لتحويلات وحيازات العملات المستقرة عبر الولايات القضائية الرئيسية.

محلل العملات المشفرة, ChainGain

أليكس ميرسر هو كبير محللي العملات المشفرة في ChainGain، يغطي أسواق العملات المشفرة وتقنية البلوكتشين منذ عام 2019. يركز على العملات المستقرة وآليات DeFi واقتصاديات التحويلات.

هذه المقالة لأغراض تعليمية فقط ولا تشكل نصيحة مالية أو ضريبية أو قانونية. تتغير احتياطيات العملات المستقرة وتواتر التدقيق والحالة التنظيمية ونماذج تشغيل المُصدرين بشكل متكرر — أعد التحقق من الحالة الحالية على صفحات المُصدر الرسمية (tether.to/transparency و circle.com/transparency و makerdao.com) ومواقع المنظمين (SEC و ECB و BoJ و MAS و HKMA) قبل الاعتماد على هذه البيانات لأي قرار يتعلق برأس المال. تحمل العملات المستقرة الخوارزمية مخاطر الدوامة المميتة التي أظهرها انهيار TerraUSD في مايو 2022؛ لا تحتوي التصاميم الخوارزمية البحتة على بديل للضمانات. تحمل CBDCs مخاطر المراقبة وضوابط رأس المال التي تختلف حسب الولاية القضائية. لا تضمن الأداء السابق والشهادات الحالية الاستقرار في المستقبل. تعكس هذه المقالة الوضع اعتبارًا من مايو 2026.