ประเภทของ Stablecoin ปี 2026: Fiat vs Crypto vs Algorithmic vs CBDC อธิบาย

สารบัญ

การเปิดเผยข้อมูล: ChainGain อาจได้รับค่าคอมมิชชั่นเมื่อคุณสมัครผ่านลิงก์พันธมิตร บทความนี้มีไว้เพื่อการศึกษา ไม่ใช่คำแนะนำทางการเงิน ภาษี หรือกฎหมาย คริปโตเกี่ยวข้องกับความเสี่ยงของเงินทุน — ปรึกษาที่ปรึกษาที่ได้รับใบอนุญาตสำหรับสถานการณ์ของคุณ ดูการเปิดเผยข้อมูลฉบับเต็มและนโยบายความเสี่ยงของเรา

ประเด็นสำคัญ

- หนุนด้วยเงินตรา (fiat-backed): USDT, USDC, PYUSD, FDUSD — สำรองในอัตรา 1:1 ด้วย USD และพันธบัตรรัฐบาลสหรัฐระยะสั้น (Circle ยืนยันรายเดือน Tether รายไตรมาส) ความเสี่ยง = ความโปร่งใสของผู้ออกและความเสี่ยงคู่สัญญาธนาคาร

- หนุนด้วยคริปโต (crypto-backed): DAI, crvUSD, sUSD — มีหลักประกันเกินที่ 130–170% ผ่าน vault บนบล็อกเชน (MakerDAO, Curve, Synthetix) ความเสี่ยง = ความผันผวนของหลักประกันและความผิดพลาดของ smart-contract

- เชิงอัลกอริทึม (algorithmic): UST ล่มในเดือนพฤษภาคม 2022 ทำให้มูลค่าตลาดประมาณ 45 พันล้านดอลลาร์หายไป; FRAX รอดมาได้โดยการเพิ่มหลักประกันบางส่วน การออกแบบเชิงอัลกอริทึมล้วน ๆ ยังคงไม่ได้รับการพิสูจน์

- CBDC: e-CNY ใช้งานจริงในจีน ดิจิทัลยูโรอยู่ในระยะเตรียมการ และสหรัฐฯ อยู่ในระยะศึกษา CBDC เป็นภาระผูกพันของธนาคารกลาง ไม่ใช่ stablecoin เชิงพาณิชย์

- ลำดับชั้นความเสี่ยง: หนุนด้วยเงินตรา (ต่ำสุด ขึ้นอยู่กับความน่าเชื่อถือของผู้ออก) < หนุนด้วยคริปโต (ปานกลาง ขึ้นอยู่กับหลักประกันและโค้ด) < เชิงอัลกอริทึม (สูง ขึ้นอยู่กับวงจรความเชื่อมั่น) < CBDC (ขึ้นกับเขตอำนาจศาล)

- กฎระเบียบปี 2026: กฎ stablecoin ของ MiCA ของสหภาพยุโรปบังคับใช้ตั้งแต่วันที่ 30 มิถุนายน 2024; GENIUS Act ของสหรัฐฯ ลงนามเป็นกฎหมายเมื่อวันที่ 18 กรกฎาคม 2025 และมีผลภายใน 18 เดือน

- บทสรุป: ใช้ stablecoin หนุนด้วยเงินตราสำหรับการชำระเงินและการโอนเงินข้ามประเทศ ใช้ stablecoin หนุนด้วยคริปโตสำหรับ DeFi แบบไม่ฝากเก็บ ปฏิบัติกับการออกแบบเชิงอัลกอริทึมเป็นกรณีศึกษาทางประวัติศาสตร์ และติดตาม CBDC ในฐานะข้อกังวลด้านนโยบายมากกว่าการลงทุน

หลังจากเปรียบเทียบ stablecoin หลักทั้งแปดที่หมุนเวียนอยู่ในปี 2026 — USDT, USDC, PYUSD, FDUSD, DAI, crvUSD, FRAX และ UST ในเชิงประวัติศาสตร์ — ในด้านความโปร่งใสของหลักประกัน ความถี่ในการตรวจสอบ และองค์ประกอบของเงินสำรอง เราได้จัดทำแผนที่สี่ประเภทพื้นฐานที่กำหนดว่า stablecoin ใดจะรอดจากความเครียดของตลาด และตัวใดจะล่มสลายในแบบเดียวกับที่ UST ทำในเดือนพฤษภาคม 2022 คำตอบไม่สามารถใช้แทนกันได้ โทเค็นที่หนุนด้วยเงินตราในอัตรา 1:1 เช่น USDC และการทดลองเชิงอัลกอริทึมเช่น UST ไม่ได้อยู่ในประเภทความเสี่ยงเดียวกัน แม้ว่าทั้งสองจะแสดง “1 ดอลลาร์” บนหน้าจอ

คู่มือ “stablecoin ที่ดีที่สุดปี 2026” ส่วนใหญ่ปฏิบัติกับหมวดหมู่นี้เป็นรายการจัดอันดับเดียว นั่นเป็นการตีกรอบที่ผิด คำตอบที่ตรงไปตรงมาคือมีสี่ประเภทเชิงโครงสร้าง แต่ละประเภทมีกลไกหนุนหลังที่แตกต่างกัน จังหวะการตรวจสอบที่แตกต่างกัน และโหมดความล้มเหลวที่แตกต่างกัน การล่มสลายของ TerraUSD ลบมูลค่าตลาดประมาณ 45 พันล้านดอลลาร์ในสัปดาห์เดียวในเดือนพฤษภาคม 2022 — ไม่ใช่เพราะ stablecoin เชิงอัลกอริทึมเป็นการฉ้อโกงโดยธรรมชาติ แต่เพราะการออกแบบไม่สามารถรอดจากการกระทบกระเทือนของความเชื่อมั่น ในทางตรงกันข้าม USDC ที่หนุนด้วยเงินตราสูญเสีย peg ไปชั่วครู่ที่ 0.87 ดอลลาร์ในเดือนมีนาคม 2023 ในช่วงที่ Silicon Valley Bank ล้มเหลว และฟื้นตัวภายใน 72 ชั่วโมง มูลค่าบนหน้าจอเดียวกัน ความเสี่ยงแตกต่างกันโดยพื้นฐาน

คู่มือนี้มีโครงสร้างรอบประเภทการหนุนหลังทั้งสี่ — หนุนด้วยเงินตรา หนุนด้วยคริปโต เชิงอัลกอริทึม และ CBDC — และเดินผ่านตัวอย่างหลักในแต่ละหมวดหมู่ องค์ประกอบของเงินสำรองที่คุณสามารถตรวจสอบได้จริงในหน้าการรับรอง สถานะกำกับดูแลภายใต้ MiCA (สหภาพยุโรป) และ GENIUS Act (สหรัฐฯ ลงนามเมื่อวันที่ 18 กรกฎาคม 2025) และกรอบการตัดสินใจที่จับคู่ประเภทที่ถูกต้องกับกรณีการใช้งานเฉพาะของคุณ: ธุรกรรม ผลตอบแทน DeFi การชำระเงินข้ามพรมแดน หรือคลังของสถาบัน

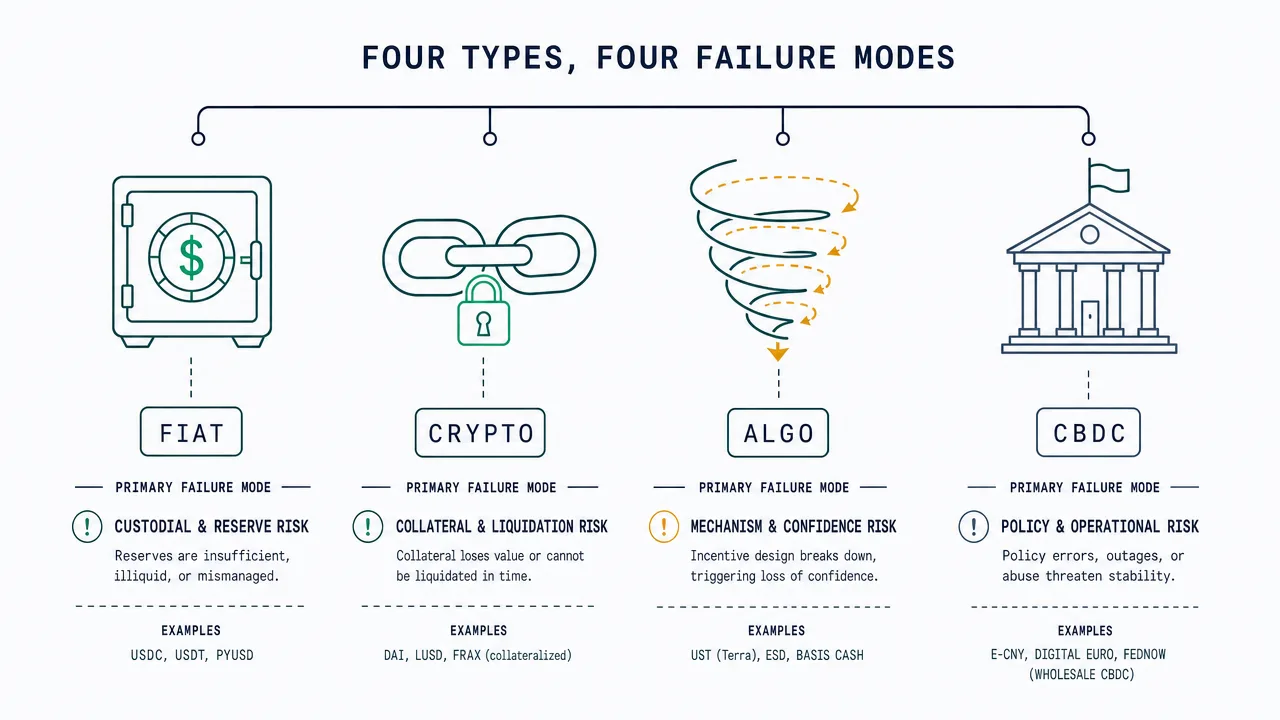

4 ประเภทของ Stablecoin — เมทริกซ์การจำแนกอย่างรวดเร็ว

มี stablecoin พื้นฐานสี่ประเภทในปี 2026 ที่แตกต่างกันตามสิ่งที่หนุน peg มากกว่าตามผู้ออกหรือเชน โทเค็นที่หนุนด้วยเงินตรามีหลักประกันในอัตรา 1:1 ด้วยเงินสดและพันธบัตรรัฐบาลสหรัฐระยะสั้นที่ถือโดยผู้ออกที่ได้รับการกำกับดูแล โทเค็นที่หนุนด้วยคริปโตมีหลักประกันเกินจากสินทรัพย์คริปโตอื่นที่ล็อกใน vault บนบล็อกเชน โทเค็นเชิงอัลกอริทึมใช้การขยายและการหดตัวของอุปทานที่ขับเคลื่อนด้วยโค้ดโดยมีเงินสำรองจำกัดหรือไม่มีเลย CBDC เป็นภาระผูกพันโดยตรงของธนาคารกลาง แตกต่างเชิงแนวคิดจาก stablecoin เชิงพาณิชย์ แต่กลายเป็นส่วนหนึ่งของการสนทนาเดียวกันมากขึ้น

คู่มือชั้นนำใน SERP หลายฉบับแบ่งย่อยมากเกินไปเป็น 6–10 ประเภทโดยเพิ่มฉลากเช่น “rebase”, “seigniorage” หรือ “synthetic” ส่วนใหญ่เป็นหมวดหมู่ย่อยของการออกแบบเชิงอัลกอริทึมหรือรูปแบบการทดลองที่มีส่วนแบ่งตลาดที่ไม่สำคัญในปี 2026 สำหรับการตัดสินใจในทางปฏิบัติ กรอบสี่ประเภทด้านล่างก็เพียงพอแล้ว

| ประเภท | ตัวอย่าง | การหนุนหลัง | จังหวะการตรวจสอบ | ลักษณะความเสี่ยง | กรณีการใช้งานหลัก |

|---|---|---|---|---|---|

| หนุนด้วยเงินตรา | USDT, USDC, PYUSD, FDUSD | เงินสด USD + T-Bills, 1:1 | รายเดือน (Circle) / รายไตรมาส (Tether) | ต่ำสุด — ความเสี่ยงผู้ออก + ธนาคาร | การชำระเงิน การโอนเงิน การซื้อขาย CEX |

| หนุนด้วยคริปโต | DAI, crvUSD, sUSD | หลักประกันเกิน ETH/wBTC/USDC 130–170% | บนบล็อกเชนแบบเรียลไทม์ | ปานกลาง — ความเสี่ยงหลักประกัน + สัญญา | DeFi แบบไม่ฝากเก็บ ผู้ถือที่ให้ความสำคัญกับการกระจายอำนาจ |

| เชิงอัลกอริทึม | UST (ล่ม), FRAX (ไฮบริด), AMPL | โค้ด + arbitrage มีหลักประกันบางส่วนหรือไม่มีเลย | N/A — เฉพาะกลไกบนบล็อกเชน | สูงสุด — ความเสี่ยงความเชื่อมั่น + การออกแบบ | กรณีศึกษาทางประวัติศาสตร์; FRAX เป็นไฮบริดหลักประกันบางส่วนที่รอด |

| CBDC | e-CNY (จีนใช้งานจริง), ดิจิทัลยูโร (นำร่อง), ดิจิทัลปอนด์ (ศึกษา) | ภาระผูกพันโดยตรงของธนาคารกลาง | งบดุลของธนาคารกลาง | อธิปไตย — การเฝ้าระวัง + การควบคุมเงินทุน | การชำระเงินค้าปลีกในประเทศ การเบิกจ่ายของรัฐบาล |

Stablecoin หนุนด้วยเงินตรา: USDT vs USDC vs PYUSD vs FDUSD

Stablecoin ที่หนุนด้วยเงินตราเป็นประเภทที่เข้าใจง่ายที่สุด: สำหรับทุกโทเค็นที่หมุนเวียน ผู้ออกอ้างว่าถือเงินดอลลาร์สหรัฐหนึ่งดอลลาร์ — หรือสินทรัพย์ระยะสั้นที่เทียบเท่าเงินดอลลาร์สหรัฐ เช่น พันธบัตรรัฐบาล — ในบัญชีคัสโตเดียน peg ถูกบังคับใช้โดยความเต็มใจของผู้ออกในการยอมรับการไถ่ถอนที่ 1 ดอลลาร์ และความน่าเชื่อถือของคำสัญญานั้นขึ้นอยู่กับคุณภาพและความถี่ของการรับรองเงินสำรองเกือบทั้งหมด

เราดึงข้อมูลองค์ประกอบเงินสำรองล่าสุดโดยตรงจากหน้าความโปร่งใสของผู้ออก (tether.to/transparency, circle.com/transparency, การเปิดเผยข้อมูลของ Paxos และ First Digital) ณ รอบการรับรองล่าสุด ความแตกต่างในจังหวะการตรวจสอบเพียงอย่างเดียวก็มีนัยสำคัญ: Circle มอบหมายการรับรองรายเดือนจากบริษัท Big Four, Tether ยื่นการรับรองรายไตรมาสผ่าน BDO และผู้ออกรายเล็กแตกต่างกันระหว่างรายเดือนและรายไตรมาส ไม่มีผู้ออก stablecoin ดอลลาร์สหรัฐรายใหญ่รายใดในปัจจุบันเผยแพร่การตรวจสอบทางการเงินประจำปีฉบับเต็มในมาตรฐานเดียวกับกองทุนการลงทุนที่จดทะเบียน — ช่องว่างที่ผู้กำกับดูแลพยายามปิดอย่างชัดเจนภายใต้ GENIUS Act

| Stablecoin | ผู้ออก | ส่วนผสมเงินสำรอง (โดยประมาณ) | บริษัทตรวจสอบ | ความถี่ในการตรวจสอบ |

|---|---|---|---|---|

| USDC | Circle Internet Financial | ~80% T-Bills ระยะสั้น (ผ่าน Circle Reserve Fund ที่จัดการโดย BlackRock), ~20% เงินสดในธนาคารที่มีความสำคัญเชิงระบบ | Big Four (สลับกัน) | การรับรองรายเดือน |

| USDT | Tether Operations | ~85% T-Bills + reverse repo, ~5% เงินสด, ~5% เงินกู้ที่มีหลักประกัน, ~5% อื่น ๆ (ทอง, BTC, หุ้นกู้บริษัท) | BDO Italia | การรับรองรายไตรมาส |

| PYUSD | Paxos Trust (ออกให้ PayPal) | เงินฝาก + T-Bills ของสหรัฐฯ + repo ข้ามคืน | Withum (และอื่น ๆ) | การรับรองรายเดือน |

| FDUSD | First Digital Labs (Hong Kong) | เงินสด + เทียบเท่าเงินสดในธนาคารฮ่องกง/เอเชีย | Prescient Assurance | การรับรองรายเดือน |

คำถามที่สำคัญที่สุดเพียงข้อเดียวสำหรับ stablecoin ที่หนุนด้วยเงินตราไม่ใช่ “peg คืออะไร?” แต่คือ “เงินสดถูกเก็บไว้ที่ไหนจริง ๆ และใครได้เซ็นรับรอง?” ความล้มเหลวที่เกือบจะเกิดขึ้นของ USDC ในเดือนมีนาคม 2023 ให้บทเรียนในประเด็นนี้: เมื่อ Silicon Valley Bank ล่ม เงินสำรองเงินสดของ Circle จำนวน 3.3 พันล้านดอลลาร์ติดอยู่ชั่วครู่ และ USDC สูญเสีย peg ไปประมาณ 0.87 ดอลลาร์ก่อนที่ผู้กำกับดูแลของสหรัฐฯ จะประกาศคุ้มครองผู้ฝากเงิน โทเค็นฟื้นตัวภายในสามวัน แต่เหตุการณ์นี้แสดงให้เห็นว่าแม้แต่ stablecoin ที่หนุนเต็มที่ก็ยังสืบทอดความเสี่ยงคู่สัญญาจากธนาคารคัสโตเดียนของพวกเขา การกระจายข้ามธนาคารหลายแห่งและการจัดสรรส่วนใหญ่ไปยังพันธบัตรรัฐบาล (แทนที่จะเป็นเงินฝากเชิงพาณิชย์) ตอนนี้เป็นการตอบสนองมาตรฐานของผู้ออก

เพื่อวัตถุประสงค์ในทางปฏิบัติ stablecoin ที่หนุนด้วยเงินตราหลักทั้งสี่ข้างต้นสามารถใช้สำหรับธุรกรรมตามปกติและการซื้อขาย CEX ในปี 2026 ความแตกต่างกลายเป็นสิ่งสำคัญเมื่อคุณกำลังตัดสินใจว่าจะถือตัวใดในขนาดที่ใหญ่ขึ้น ซึ่งความถี่ของการตรวจสอบและคุณภาพของเงินสำรองมีอิทธิพลเหนือ สำหรับการเปรียบเทียบเชิงผลิตภัณฑ์ที่ลึกซึ้งยิ่งขึ้นระหว่าง USDT และ USDC ในบริบทของการโอนเงิน โปรดดูคู่มือการโอนเงิน USDT vs USDCของเรา

Stablecoin หนุนด้วยคริปโต: DAI, crvUSD, sUSD — อธิบายการมีหลักประกันเกิน

Stablecoin ที่หนุนด้วยคริปโตแทนที่โมเดล “เชื่อใจผู้ออก” ด้วยโมเดล “เชื่อใจโค้ด” แทนที่จะเป็นธนาคารคัสโตเดียน หลักประกันถูกถือไว้ใน vault บนบล็อกเชนที่สามารถตรวจสอบได้สาธารณะซึ่งมีสินทรัพย์คริปโตอื่น ๆ — โดยทั่วไปคือ ETH, wBTC หรือแม้แต่ stablecoin ที่หนุนด้วยเงินตราเช่น USDC ระบบบังคับใช้การมีหลักประกันเกิน หมายถึง vault ถือมูลค่ามากกว่า stablecoin ที่ออก เพื่อรองรับความผันผวนของหลักประกัน

ตัวอย่างที่ชัดเจนที่สุดคือ DAI ออกโดย MakerDAO ในการสร้าง 100 ดอลลาร์ใน DAI ผู้ใช้มักจะล็อกอย่างน้อย 150–170 ดอลลาร์ของ ETH หรือหลักประกันอื่นที่ได้รับอนุมัติใน Maker Vault หากมูลค่าหลักประกันลดลงสู่ระดับการชำระบัญชี vault จะถูกประมูลโดยอัตโนมัติเพื่อรักษา peg crvUSD (Curve Finance) ใช้โมเดลที่มีหลักประกันเกินที่คล้ายกันโดยมีกลไกการชำระบัญชีแบบนุ่มนวลที่ขายหลักประกันทีละน้อยแทนที่จะขายทั้งหมดในคราวเดียว sUSD (Synthetix) ต้องการหลักประกันประมาณ 400% สะท้อนถึงท่าทีความเสี่ยงที่อนุรักษ์นิยมกว่า

ข้อดีเป็นเรื่องจริง: ไม่มีผู้ออกรายเดียวที่สามารถถูกคว่ำบาตร ถูกระงับ หรือถูกกดดันทางการเมือง ทุกตำแหน่งหลักประกันสามารถตรวจสอบได้บนบล็อกเชนแบบเรียลไทม์โดยไม่ต้องรอการรับรองรายเดือน ข้อเสียก็เป็นจริงเช่นเดียวกัน: สินทรัพย์หลักประกันสามารถลดลงเร็วกว่าที่ vault สามารถชำระบัญชีได้ (เหตุการณ์ “Black Thursday” ในเดือนมีนาคม 2020 ทำให้ MakerDAO มีหนี้เสียจำนวน 5.7 ล้านดอลลาร์) และข้อผิดพลาดของ smart-contract สามารถทำให้ระบบทั้งหมดถูกระบายในรูปแบบที่ความล้มเหลวของธนาคารใด ๆ ไม่สามารถเทียบได้ ในมุมมองของเรา ประเภทที่หนุนด้วยคริปโตเป็นตัวเลือกที่ถูกต้องสำหรับผู้ใช้ที่ความต้องการหลักคือการต้านทานการเซ็นเซอร์และการมีส่วนร่วม DeFi แบบไม่ฝากเก็บ — แต่ไม่ใช่สำหรับคนที่เพียงต้องการถือดอลลาร์อย่างราคาประหยัด

สำหรับผู้ใช้ที่ stake หรือหารายได้จาก stablecoin อย่างแข็งขัน รายละเอียดของกลไกมีความสำคัญ ดูการเปรียบเทียบ liquid stakingของเราสำหรับวิธีที่กลไกที่มีหลักประกันเกินที่คล้ายกันทำงานในโดเมน ETH staking และคู่มือผลตอบแทน stablecoinของเราสำหรับประเภทใดที่ปัจจุบันให้ผลตอบแทนที่ยั่งยืน

Stablecoin เชิงอัลกอริทึม: ทำไม UST ถึงล่ม และ FRAX จะรอดหรือไม่

Stablecoin เชิงอัลกอริทึมรักษา peg ของพวกเขาโดยไม่มีเงินสำรองในอัตรา 1:1 และไม่ล็อกหลักประกันคริปโตที่เทียบเท่า แต่พวกเขาใช้โค้ด — โดยทั่วไปคือลูป arbitrage แบบ mint-and-burn ที่จับคู่กับโทเค็น “share” — เพื่อขยายและหดตัวอุปทานในการตอบสนองต่อความต้องการ เมื่อ stablecoin เชิงอัลกอริทึมซื้อขายเหนือ 1 ดอลลาร์ โปรโตคอลจะสร้างมันมากขึ้นและกระแส arbitrage จะผลักดันราคาลง เมื่อซื้อขายต่ำกว่า 1 ดอลลาร์ โปรโตคอลจะเผาอุปทานโดยการแลกเป็นโทเค็น share โดยทฤษฎีแล้วผลักดันราคาขึ้น ในตลาดในอุดมคติที่มีความต้องการคงที่ การออกแบบนี้ใช้ได้

ในตลาดจริงที่มีการกระทบกระเทือนของความเชื่อมั่น การออกแบบล้มเหลว — บางครั้งอย่างหายนะ ตัวอย่างในตำราเรียนคือ TerraUSD (UST) stablecoin เชิงอัลกอริทึมที่ออกโดย Terraform Labs และจับคู่กับโทเค็น share LUNA UST เริ่มสูญเสีย peg เมื่อวันที่ 9 พฤษภาคม 2022 หลังจากการถอนเงินจำนวนมากจาก Anchor Protocol — แพลตฟอร์มการให้กู้ยืมในระบบนิเวศ Terra ที่จ่ายผลตอบแทน 19.45% บนเงินฝาก UST ซึ่งได้รับการสนับสนุนจากเงินสำรองของ Terra แทนที่จะเป็นความต้องการแบบออร์แกนิก เมื่อ UST สูญเสีย peg ผู้ถือก็แลก UST เป็น LUNA ที่สร้างใหม่ ทำให้อุปทาน LUNA เพิ่มขึ้นและทำให้ราคาตก LUNA ลดลงจากจุดสูงสุดตลอดกาลที่ 119.51 ดอลลาร์ไปสู่ศูนย์ภายในไม่กี่วัน บล็อกเชน Terra ถูกหยุดเมื่อวันที่ 13 พฤษภาคม 2022 เมื่อสิ้นสัปดาห์นั้น มูลค่าตลาดประมาณ 45 พันล้านดอลลาร์ถูกลบไปทั่วทั้ง UST และ LUNA รวมกัน

บทเรียนจาก UST ไม่ใช่ว่าการออกแบบเชิงอัลกอริทึมเป็นการฉ้อโกงโดยธรรมชาติ บทเรียนคือพวกเขาขึ้นอยู่กับความเชื่อมั่นในตลาดที่ต่อเนื่องเพื่อทำงาน และพวกเขาไม่มีหลักประกันสำรองเมื่อความเชื่อมั่นนั้นถูกทำลาย FRAX การทดลองเชิงอัลกอริทึมที่โดดเด่นเป็นอันดับสอง รอดจากปี 2022 โดยการเปลี่ยนจากโมเดลกึ่งอัลกอริทึมเป็นโมเดลที่มีหลักประกันเต็มที่ ในปี 2026 FRAX ใกล้เคียงกับโทเค็นที่หนุนด้วยเงินตราในทางปฏิบัติมากกว่าการออกแบบเชิงอัลกอริทึมล้วน ๆ โครงการเชิงอัลกอริทึมอื่น ๆ (AMPL, ESD, USDD) ยังคงหมุนเวียนแต่ในขนาดเล็กและมีการเบี่ยงเบน peg อย่างต่อเนื่อง

| โครงการ | มูลค่าตลาดสูงสุด | สถานะปี 2026 | ประวัติ peg |

|---|---|---|---|

| TerraUSD (UST) | ~18 พันล้านดอลลาร์ (เมษายน 2022) | ล่มเดือนพฤษภาคม 2022 | สูญเสีย peg ถาวร; ช่วง 0.01–0.05 ดอลลาร์หลังจากนั้น |

| FRAX | ~2.9 พันล้านดอลลาร์ (2022) | รอด — มีหลักประกันเต็มที่ | เบี่ยงเบนสั้น ๆ ในปี 2022–23 ฟื้นตัวแล้ว |

| USDD | ~0.8 พันล้านดอลลาร์ | ใช้งานอยู่แต่ต่ำกว่า peg อย่างต่อเนื่อง | หลายตอนต่ำกว่า 0.95 ดอลลาร์ |

| AMPL (rebase) | ~0.7 พันล้านดอลลาร์ | ใช้งานอยู่; โมเดลอุปทานแบบ rebase | ทำงานเหมือนการทดลองหน่วยบัญชีมากกว่า stablecoin |

| ESD | ~0.5 พันล้านดอลลาร์ (2021) | หยุดทำงานโดยพฤตินัย | สูญเสีย peg ในปี 2021 ไม่เคยฟื้นตัว |

ในมุมมองของเรา หมวดหมู่เชิงอัลกอริทึมในปี 2026 ควรปฏิบัติเป็นกรณีศึกษาทางประวัติศาสตร์มากกว่าการถือครองที่ใช้งานได้สำหรับผู้ใช้ทั่วไป ข้อยกเว้น FRAX พิสูจน์กฎ: โครงการรอดมาได้ด้วยการละทิ้งหลักการเชิงอัลกอริทึมล้วน ๆ ใครก็ตามที่กำลังพิจารณาการเปิดรับควรอ่าน whitepaper Terra ดั้งเดิมพร้อมกับรายงานหลังการตรวจสอบเกี่ยวกับการล่มในเดือนพฤษภาคม 2022 ก่อนที่จะลงทุนเงินทุน

CBDC: e-CNY, ดิจิทัลยูโร, FedNow — เป็น Stablecoin หรือไม่?

สกุลเงินดิจิทัลของธนาคารกลางในทางเทคนิคแล้วไม่ใช่ stablecoin แต่อยู่ในการสนทนาเดียวกันในปี 2026 เพราะมุ่งเป้าไปที่กรณีการใช้งานเดียวกัน — หน่วยมูลค่าดิจิทัลที่กำหนดราคาเป็นดอลลาร์ (หรือหยวน ยูโร ปอนด์) ที่รักษา peg ของมันได้ ความแตกต่างที่สำคัญคือ CBDC เป็นภาระผูกพันโดยตรงของธนาคารกลางผู้ออก ไม่ใช่ผลิตภัณฑ์เชิงพาณิชย์ การถือ 100 ดอลลาร์ในดิจิทัลยูโรหมายถึงการถือสิทธิเรียกร้องต่อธนาคารกลางยุโรปเอง ไม่ใช่ต่อผู้ออกเอกชนที่ได้รับการกำกับดูแล

e-CNY ของจีนเป็น CBDC ของเศรษฐกิจขนาดใหญ่ที่ก้าวหน้าที่สุด หมุนเวียนภายในประเทศตั้งแต่ปี 2020 และตอนนี้สามารถใช้สำหรับการชำระเงินค้าปลีกตามปกติในเมืองใหญ่ ดิจิทัลยูโรอยู่ในระยะเตรียมการภายใต้โรดแมปที่เผยแพร่ของธนาคารกลางยุโรป โดยคาดว่าจะมีการตัดสินใจครั้งสุดท้ายเกี่ยวกับการออกหลังจากสิ้นสุดระยะเตรียมการในปัจจุบัน ดิจิทัลปอนด์ของสหราชอาณาจักรอยู่ในระยะการออกแบบและการศึกษา สหรัฐอเมริกาได้เลือกอย่างชัดเจนที่จะไม่ออก CBDC ค้าปลีกภายใต้รัฐบาลปัจจุบัน; โครงสร้างพื้นฐานของสหรัฐฯ ที่เทียบเท่ามากที่สุดคือ FedNow ซึ่งเป็นระบบการชำระบัญชีระหว่างธนาคารแบบทันทีไม่ใช่ CBDC

ความเสี่ยงของ CBDC เป็นเชิงการเมืองและเชิงโครงสร้างมากกว่าเชิงการเงิน สกุลเงินดิจิทัลที่ออกโดยธนาคารกลางตามคำนิยามให้ธนาคารกลางมีการมองเห็นในธุรกรรม ความสามารถในการบังคับใช้กฎที่สามารถโปรแกรมได้ (วันหมดอายุ การจำกัดการใช้จ่าย ร้านค้าที่อนุญาต) และเครื่องมือสำหรับการส่งผ่านนโยบายการเงินโดยตรงไปยังยอดคงเหลือค้าปลีก คุณสมบัติเหล่านั้นเป็นฟีเจอร์หรือเป็นภัยคุกคามขึ้นอยู่กับเขตอำนาจศาลของผู้ใช้และการคุ้มครองทางกฎหมายที่อยู่รอบ ๆ การออกแบบทั้งหมด สำหรับผู้ที่ไม่ใช่ผู้อยู่อาศัยและสำหรับผู้ใช้ในประเทศที่มีความเสี่ยงในการควบคุมเงินทุนสูง CBDC ควรเข้าใจว่าเป็นข้อกังวลด้านนโยบายที่ต้องเฝ้าสังเกตมากกว่าเป็นทางเลือก stablecoin ที่จะถือ

ลำดับชั้นความเสี่ยง: ต่ำสุดถึงสูงสุดตามประเภท

การรวมการหนุนหลัง จังหวะการตรวจสอบ และประวัติการดำเนินงาน ทั้งสี่ประเภทตกลงในลำดับชั้นความเสี่ยงที่ชัดเจนในปี 2026 นี่ไม่ใช่การจัดอันดับ stablecoin “ที่ดีที่สุด” — เป็นการจัดอันดับความเสี่ยงเชิงโครงสร้าง ซึ่งเป็นคำถามที่แตกต่างจากว่าจะใช้ stablecoin ตัวใดสำหรับวัตถุประสงค์ที่กำหนด

- หนุนด้วยเงินตรา (ความเสี่ยงเชิงโครงสร้างต่ำสุด) — ความเสี่ยงรวมศูนย์อยู่ที่คุณภาพของเงินสำรองของผู้ออกและธนาคารคัสโตเดียน บรรเทาด้วยการรับรอง Big Four รายเดือน เงินสำรองหนักในพันธบัตรรัฐบาล และการกระจายธนาคาร

- หนุนด้วยคริปโต (ความเสี่ยงเชิงโครงสร้างปานกลาง) — ความเสี่ยงรวมศูนย์อยู่ที่ความผันผวนของหลักประกันและความสมบูรณ์ของ smart-contract บรรเทาด้วยการมีหลักประกันเกิน หลักประกันหลายประเภท และโค้ดที่ผ่านการทดสอบในสนามจริง ประวัติของ MakerDAO ตั้งแต่ปี 2017 เป็นเกณฑ์มาตรฐาน

- เชิงอัลกอริทึม (ความเสี่ยงเชิงโครงสร้างสูง) — ความเสี่ยงรวมศูนย์อยู่ที่วงจรความเชื่อมั่นและความเปราะบางของการออกแบบ ไม่มีหลักประกันสำรอง การล่มของ UST เป็นขอบเขตเชิงประจักษ์ของความเลวร้ายที่อาจเกิดขึ้น

- CBDC (ความเสี่ยงเฉพาะเขตอำนาจศาล) — ความเสี่ยงเชิงโครงสร้างมีน้อยเพราะผู้ออกเป็นธนาคารกลาง แต่ความเสี่ยงด้านนโยบาย (การเฝ้าระวัง ความสามารถในการเขียนโปรแกรม การควบคุมเงินทุน) อาจมีความสำคัญขึ้นอยู่กับเขตอำนาจศาลและสถานการณ์ของผู้ใช้

ภูมิทัศน์การกำกับดูแลปี 2026: MiCA, GENIUS Act, กฎฮ่องกง

การกำกับดูแล stablecoin ได้เปลี่ยนแปลงอย่างเด็ดขาดจาก “คลุมเครือ” เป็น “ชัดเจน” ตั้งแต่กลางปี 2024 กฎระเบียบตลาดสินทรัพย์คริปโต (MiCA) ของสหภาพยุโรปทำให้กฎเฉพาะ stablecoin บังคับใช้ในวันที่ 30 มิถุนายน 2024 โดยแบ่งโทเค็นเป็นโทเค็นอ้างอิงสินทรัพย์ (ARTs) และโทเค็นเงินอิเล็กทรอนิกส์ (EMTs) ทั้งสองหมวดต้องการการออกที่มีใบอนุญาต การแยกเงินสำรอง และการเปิดเผยข้อมูลอย่างต่อเนื่อง stablecoin หลักที่หนุนด้วยเงินตราหลายตัวได้ถอดออกจากรายการหรือจำกัดการเข้าถึงในสหภาพยุโรปเพื่อตอบสนอง และ Circle ได้ปรับ USDC ให้สอดคล้องกับขั้นตอนการดำเนินงานที่สอดคล้องกับ MiCA

สหรัฐอเมริกาผ่าน GENIUS Act ในช่วงฤดูร้อนปี 2025: วุฒิสภาอนุมัติร่างกฎหมาย 68–30 เมื่อวันที่ 17 มิถุนายน 2025 สภาผู้แทนราษฎรผ่านในวันที่ 17 กรกฎาคม และประธานาธิบดี Trump ลงนามเป็นกฎหมายเมื่อวันที่ 18 กรกฎาคม 2025 พระราชบัญญัตินี้กำหนดกรอบกฎหมายของรัฐบาลกลางครั้งแรกสำหรับ stablecoin การชำระเงินในสหรัฐฯ กำหนดให้มีการหนุนในอัตรา 1:1 ด้วยเงินดอลลาร์สหรัฐหรือพันธบัตรรัฐบาลระยะสั้น และมอบอำนาจการกำกับดูแลให้กับผู้กำกับดูแลธนาคารของรัฐบาลกลางที่มีอยู่สำหรับ stablecoin ที่ออกโดยธนาคาร พระราชบัญญัติมีผลบังคับใช้เมื่อก่อนหน้าใน 18 เดือนหลังจากการประกาศใช้หรือ 120 วันหลังจากกฎระเบียบการดำเนินการขั้นสุดท้าย — นั่นคือภายในต้นปี 2027 ในกรณีล่าสุด

ฮ่องกงบังคับใช้พระราชกำหนด Stablecoin ของตนผ่าน Hong Kong Monetary Authority โดยกำหนดให้ต้องมีใบอนุญาต HKMA สำหรับผู้ออก stablecoin ที่อ้างอิงกับเงินตราที่ทำการตลาดในฮ่องกง สิงคโปร์ภายใต้ Monetary Authority of Singapore ได้ออกแนวทางเฉพาะสำหรับ “stablecoin สกุลเงินเดียว” ที่ออกในสิงคโปร์ ญี่ปุ่นมีการแก้ไขกฎหมายธนาคารเฉพาะ stablecoin มีผลบังคับใช้ตั้งแต่ปี 2023 โดยกำหนดให้มีใบอนุญาตธนาคาร บริษัททรัสต์ หรือธุรกิจโอนเงินสำหรับการออก ผลรวมคือภายในปี 2026 ผู้ออก stablecoin ที่จริงจังกำลังดำเนินงานภายใต้อย่างน้อยหนึ่งและมักจะหลายระบอบการกำกับดูแลที่ทับซ้อนกัน — ซึ่งเป็นการปรับปรุงเชิงโครงสร้างมากกว่าสถานการณ์ก่อนปี 2024 แม้ว่ากฎแต่ละข้อจะแตกต่างกัน

ภาพรายประเทศกำลังเปลี่ยนแปลงอย่างรวดเร็ว สำหรับบริบทการกำกับดูแลคริปโตในวงกว้างมากขึ้นใน 50+ เขตอำนาจศาล โปรดดูคู่มือการกำกับดูแลคริปโตทั่วโลกของเรา

ประเภท Stablecoin ใดเหมาะสมกับกรณีการใช้งานของคุณ?

ประเภท stablecoin ที่เหมาะสมขึ้นอยู่กับสิ่งที่คุณพยายามทำ ไม่ใช่โทเค็นใดมีมูลค่าตลาดสูงสุด กรอบด้านล่างจับคู่ทั้งสี่ประเภทกับกรณีการใช้งานที่พบบ่อยที่สุด

- การชำระเงินและการโอนเงิน (ข้ามพรมแดน เพียร์ทูเพียร์): ใช้หนุนด้วยเงินตรา (USDT หรือ USDC ขึ้นอยู่กับสภาพคล่องของทางเดิน) USDT ครอบงำสภาพคล่อง P2P ในตลาดเกิดใหม่; USDC ครอบงำทางเดินที่ได้รับการกำกับดูแลของสหรัฐฯ และสหภาพยุโรป สำหรับตัวอย่างเฉพาะทางเดิน โปรดดูเสาหลักต้นทุนการโอนเงินคริปโตของเรา

- การซื้อขาย CEX และการพักเงินสดระยะสั้น: ใช้หนุนด้วยเงินตรา (ทางเลือกผู้ออกขับเคลื่อนโดยการลงรายการแลกเปลี่ยนและเขตอำนาจศาลส่วนบุคคล)

- DeFi แบบไม่ฝากเก็บ (การให้กู้ยืม สภาพคล่อง AMM yield farming): ใช้หนุนด้วยคริปโต (DAI สำหรับการเปิดรับที่กระจายอำนาจที่สุด) หรือหนุนด้วยเงินตราที่ห่อในพูล DeFi ขึ้นอยู่กับการยอมรับความเสี่ยง

- แหล่งเก็บมูลค่าที่ต้านทานการเซ็นเซอร์: ใช้หนุนด้วยคริปโต (DAI) โดยตระหนักว่าแม้แต่ DAI ก็มีการเปิดรับหลักประกัน USDC อยู่บ้าง

- คลังของสถาบัน: ใช้ผู้ออกที่หนุนด้วยเงินตราที่ดำเนินงานภายใต้กรอบการกำกับดูแลที่ชัดเจน (USDC ภายใต้ MiCA โทเค็นที่สอดคล้องกับ GENIUS Act ในอนาคตในสหรัฐฯ)

- การเปิดรับเชิงอัลกอริทึม: เราไม่แนะนำให้จัดสรรคลังหรือเงินออมให้กับ stablecoin เชิงอัลกอริทึมในขณะนี้ รวมถึง FRAX ในรูปแบบไฮบริดปัจจุบัน จนกว่าจะมีประวัติที่ยาวนานขึ้นหลังปี 2022 สะสมขึ้น

- การเปิดรับ CBDC: นี่ไม่ค่อยเป็นทางเลือก — ถูกบังคับโดยเขตอำนาจศาลของคุณ ปฏิบัติเป็นตัวแปรการกำกับดูแลที่ต้องเฝ้าสังเกต

การปฏิบัติทางภาษีเป็นมิติที่แยกออกมาซึ่งแตกต่างกันตามเขตอำนาจศาลและเป็นอิสระจากการจำแนกสี่ประเภท การถือ stablecoin โดยทั่วไปไม่ใช่เหตุการณ์ในเขตอำนาจศาลส่วนใหญ่ การแปลงระหว่าง stablecoin ระหว่าง stablecoin และคริปโต หรือระหว่าง stablecoin และเงินตรา โดยทั่วไปเป็นเหตุการณ์ที่ต้องเสียภาษี สำหรับการปฏิบัติเฉพาะประเทศ โปรดดูคู่มือภาษีกำไรจากการลงทุนคริปโตของเรา

คำถามที่พบบ่อย

Stablecoin ปลอดภัยหรือไม่?

Stablecoin ที่หนุนด้วยเงินตราจากผู้ออกที่มีการรับรอง Big Four รายเดือนและเงินสำรองหนักในพันธบัตรรัฐบาล (USDC, PYUSD, FDUSD) โดยทั่วไปถือว่ามีความเสี่ยงต่ำสำหรับการใช้ธุรกรรมตามปกติ แม้ว่าพวกเขาจะยังคงขึ้นอยู่กับธนาคารคัสโตเดียนที่อยู่เบื้องหลัง stablecoin ที่หนุนด้วยคริปโตเช่น DAI มีความเสี่ยงด้านหลักประกันและ smart-contract แต่ขจัดความเสี่ยงของผู้ออกรายเดียว Stablecoin เชิงอัลกอริทึมมีความเสี่ยงที่ UST แสดงให้เห็นในเดือนพฤษภาคม 2022 — สูญเสียทั้งหมดหรือเกือบทั้งหมดในการกระทบกระเทือนของความเชื่อมั่น ไม่มี stablecoin ใดที่ปราศจากความเสี่ยง คำถามที่เกี่ยวข้องคือคุณยอมรับความเสี่ยงใด

USDT และ USDC แตกต่างกันอย่างไร?

ทั้งสองเป็น stablecoin ที่หนุนด้วยเงินตราที่ผูกกับเงินดอลลาร์สหรัฐ USDT (Tether) มีขนาดใหญ่กว่าตามมูลค่าตลาดและครอบงำสภาพคล่อง P2P ในตลาดเกิดใหม่ โดยมีการรับรองรายไตรมาสจาก BDO Italia และส่วนผสมของเงินสำรองที่หลากหลายกว่าซึ่งในประวัติศาสตร์ได้รวมถึงเงินกู้ที่มีหลักประกันและการจัดสรรเล็ก ๆ ในทองและ BTC USDC (Circle) เป็นอันดับสองที่ใหญ่ที่สุด โดยมีการรับรอง Big Four รายเดือนและส่วนผสมเงินสำรองที่เน้นไปที่พันธบัตรรัฐบาลสหรัฐระยะสั้นผ่าน Circle Reserve Fund ที่จัดการโดย BlackRock และเงินฝากในธนาคารที่มีความสำคัญเชิงระบบ สำหรับการเปรียบเทียบเชิงผลิตภัณฑ์ที่ลึกซึ้งยิ่งขึ้น โปรดดูการเปรียบเทียบการโอนเงิน USDT vs USDCของเรา

อะไรหนุน DAI หากไม่ใช่ stablecoin ที่หนุนด้วยเงินตรา?

DAI หนุนด้วยกลุ่มสินทรัพย์คริปโตที่กระจายซึ่งล็อกใน MakerDAO Vaults ประเภทหลักประกันที่ได้รับอนุมัติรวมถึง ETH, wBTC, อนุพันธ์ ETH ที่ stake แล้ว, USDC และตำแหน่งสินทรัพย์ในโลกแห่งความจริงจำนวนหนึ่งที่เพิ่มโดยการกำกับดูแล Maker ในการสร้าง 100 ดอลลาร์ใน DAI ผู้ใช้มักจะฝากอย่างน้อย 150–170 ดอลลาร์ในหลักประกัน และระบบจะชำระบัญชีตำแหน่งโดยอัตโนมัติหากมูลค่าหลักประกันลดลงสู่ระดับขีดจำกัด องค์ประกอบสามารถตรวจสอบได้บนบล็อกเชนแบบเรียลไทม์ที่ makerburn.com และแดชบอร์ดที่คล้ายกัน

GENIUS Act ทำให้ stablecoin เชิงอัลกอริทึมผิดกฎหมายในสหรัฐฯ หรือไม่?

GENIUS Act กำกับ “stablecoin การชำระเงิน” — กำหนดให้เป็นสินทรัพย์ดิจิทัลที่ออกแบบมาเพื่อรักษามูลค่าที่มั่นคงเมื่อเทียบกับมูลค่าทางการเงินที่กำหนด ใช้เป็นวิธีการชำระเงิน และหนุนโดยเงินสำรองที่มีคุณสมบัติ Stablecoin เชิงอัลกอริทึมล้วน ๆ โดยทั่วไปไม่ตรงตามข้อกำหนดการหนุนของเงินสำรองและจึงไม่สามารถออกหรือทำการตลาดเป็น stablecoin การชำระเงินภายใต้พระราชบัญญัติ พระราชบัญญัติไม่ได้ทำให้เทคโนโลยีพื้นฐานเป็นอาชญากรรม; จำกัดการออก stablecoin ที่ไม่มีการหนุนเป็นเครื่องมือการชำระเงินในสหรัฐอเมริกา การออก การตลาด และการใช้งานในเขตอำนาจศาลอื่นยังคงอยู่ภายใต้กฎหมายท้องถิ่น

ดิจิทัลยูโรเป็น stablecoin หรือไม่?

ไม่ ดิจิทัลยูโรเป็นสกุลเงินดิจิทัลของธนาคารกลาง (CBDC) ซึ่งหมายความว่าเป็นภาระผูกพันโดยตรงของธนาคารกลางยุโรป Stablecoin ออกโดยหน่วยงานเอกชนที่ถือสินทรัพย์สำรองเพื่อหนุน peg มูลค่าของ CBDC ตามคำนิยามเหมือนกับสกุลเงินตราพื้นฐาน — ไม่มี peg ที่ต้องบังคับใช้ — เพราะมันคือสกุลเงินตราพื้นฐานในรูปแบบดิจิทัล ทั้งสองรองรับกรณีการใช้งานการชำระเงินบางกรณีเดียวกัน นั่นคือเหตุผลที่ CBDC ถูกพูดถึงควบคู่ไปกับ stablecoin แต่เป็นเครื่องมือที่แตกต่างกันเชิงโครงสร้าง

Stablecoin ที่หนุนด้วยเงินตราสามารถสูญเสีย peg ได้หรือไม่?

ใช่ ในระยะสั้นและภายใต้เงื่อนไขเฉพาะ USDC สูญเสีย peg ไปประมาณ 0.87 ดอลลาร์เป็นเวลาประมาณ 72 ชั่วโมงในเดือนมีนาคม 2023 หลังจากที่ความล้มเหลวของ Silicon Valley Bank ทำให้เงินสำรองเงินสดของ Circle จำนวน 3.3 พันล้านดอลลาร์ติดอยู่ Peg ฟื้นตัวหลังจากที่ผู้กำกับดูแลของสหรัฐฯ ประกาศคุ้มครองผู้ฝากเงิน เหตุการณ์นี้แสดงให้เห็นว่าแม้แต่ stablecoin ที่หนุนเต็มที่ก็สืบทอดความเสี่ยงคู่สัญญาจากธนาคารคัสโตเดียนของพวกเขา ซึ่งเป็นเหตุผลที่การกระจายข้ามธนาคารและการจัดสรรส่วนใหญ่ไปยังพันธบัตรรัฐบาล (แทนที่จะเป็นเงินฝากเชิงพาณิชย์) ตอนนี้เป็นแนวปฏิบัติมาตรฐานของผู้ออก

บทสรุป — ใช้หนุนด้วยเงินตราสำหรับธุรกรรม หนุนด้วยคริปโตสำหรับ DeFi แบบไม่ฝากเก็บ

บทสรุปที่ตรงไปตรงมาจากการเปรียบเทียบ stablecoin หลักทั้งแปดในสี่ประเภทเชิงโครงสร้างในปี 2026 ไม่หวือหวา: ผู้ใช้ส่วนใหญ่ควรถือ stablecoin ที่หนุนด้วยเงินตรา (USDC, USDT หรือ PYUSD ขึ้นอยู่กับเขตอำนาจศาลและกรณีการใช้งาน) สำหรับธุรกรรมตามปกติ การชำระเงิน และกิจกรรม CEX และ stablecoin ที่หนุนด้วยคริปโต (DAI) ในที่ที่การต้านทานการเซ็นเซอร์และการมีส่วนร่วม DeFi แบบไม่ฝากเก็บเป็นสิ่งสำคัญ Stablecoin เชิงอัลกอริทึม หลังจากเดือนพฤษภาคม 2022 ควรปฏิบัติเป็นหมวดหมู่ทางประวัติศาสตร์ในพอร์ตโฟลิโอใด ๆ ที่ไม่ได้รับการเปิดรับเชิงทดลองอย่างเฉพาะเจาะจง CBDC ไม่ใช่การตัดสินใจถือครองมากเท่ากับเป็นตัวแปรนโยบายที่ต้องติดตามในเขตอำนาจศาลของคุณ

นิสัยที่สำคัญที่สุดเพียงนิสัยเดียว ไม่ว่าคุณจะเลือกประเภทใด คือการอ่านหน้าการรับรองล่าสุดของผู้ออกหรือองค์ประกอบ vault บนบล็อกเชนก่อนที่จะลงทุนขนาดที่สำคัญ มูลค่าบนหน้าจอคือ “1 ดอลลาร์” เสมอ เหตุผลที่ 1 ดอลลาร์ยังคงอยู่ — หรือไม่สามารถยังคงอยู่ได้ — นั้นไม่ใช่ สำหรับจุดเริ่มต้นเกี่ยวกับหมวดหมู่ที่กว้างขึ้น โปรดดูภาพรวม stablecoinของเรา; สำหรับผลตอบแทนปัจจุบันในประเภทที่กล่าวถึงที่นี่ โปรดดูคู่มืออัตราการออม stablecoinของเรา

เรียนรู้ต่อ

- Stablecoin คืออะไร? — ภาพรวมระดับผู้เริ่มต้นของหมวดหมู่ stablecoin กรณีการใช้งาน และกลไกพื้นฐาน

- USDT vs USDC สำหรับการโอนเงิน — การเปรียบเทียบระดับผลิตภัณฑ์โดยตรงของ stablecoin ที่หนุนด้วยเงินตราที่ใหญ่ที่สุดสองตัวสำหรับการใช้งานข้ามพรมแดน

- ผลตอบแทน Stablecoin 2026 — ที่ที่ผลตอบแทนที่ยั่งยืนตามประเภท stablecoin พร้อมรายละเอียดค่าธรรมเนียมและความเสี่ยงระดับแพลตฟอร์ม

- ต้นทุนการโอนเงินคริปโต — การเปรียบเทียบเสาหลักสำหรับการใช้ stablecoin เป็นเส้นทางการโอนเงินผ่านทางเดินหลัก

- คริปโตถูกกฎหมายหรือไม่? — สถานะการกำกับดูแลรายประเทศรวมถึงการครอบคลุม MiCA, GENIUS Act และ HKMA

- Liquid Staking 2026 — วิธีที่กลไกที่มีหลักประกันเกินทำงานในโดเมน ETH staking (ขนานกับ stablecoin ที่หนุนด้วยคริปโต)

- ภาษีกำไรจากการลงทุนคริปโต — การปฏิบัติทางภาษีของการแปลงและการถือครอง stablecoin ในเขตอำนาจศาลหลัก

นักวิเคราะห์คริปโต, ChainGain

Alex Mercer เป็นนักวิเคราะห์คริปโตหลักของ ChainGain ครอบคลุมตลาดคริปโตและเทคโนโลยีบล็อกเชนตั้งแต่ปี 2019 เขาเน้นที่ stablecoin กลไก DeFi และเศรษฐศาสตร์การโอนเงิน

บทความนี้มีวัตถุประสงค์เพื่อการศึกษาเท่านั้นและไม่ถือเป็นคำแนะนำทางการเงิน ภาษี หรือกฎหมาย เงินสำรอง stablecoin ความถี่ในการตรวจสอบ สถานะกำกับดูแล และโมเดลการดำเนินงานของผู้ออกเปลี่ยนแปลงบ่อย — ตรวจสอบสถานะปัจจุบันใหม่ที่หน้าผู้ออกอย่างเป็นทางการ (tether.to/transparency, circle.com/transparency, makerdao.com) และเว็บไซต์ของผู้กำกับดูแล (SEC, ECB, BoJ, MAS, HKMA) ก่อนที่จะพึ่งพาข้อมูลนี้สำหรับการตัดสินใจใด ๆ ที่เกี่ยวข้องกับเงินทุน Stablecoin เชิงอัลกอริทึมมีความเสี่ยงการล่มแบบเกลียวมรณะที่ TerraUSD แสดงให้เห็นในเดือนพฤษภาคม 2022; การออกแบบเชิงอัลกอริทึมล้วน ๆ ไม่มีหลักประกันสำรอง CBDC มีความเสี่ยงด้านการเฝ้าระวังและการควบคุมเงินทุนที่แตกต่างกันตามเขตอำนาจศาล ประสิทธิภาพในอดีตและการรับรองในปัจจุบันไม่ได้รับประกันความมั่นคงในอนาคต บทความนี้สะท้อนสถานการณ์ ณ พฤษภาคม 2026