Типи стейблкоїнів 2026: забезпечені фіатом vs криптовалютою vs алгоритмічні vs CBDC

Зміст

Розкриття інформації: ChainGain може отримувати комісію, коли ви реєструєтеся за партнерськими посиланнями. Ця стаття є освітньою і не є фінансовою, податковою чи юридичною порадою. Криптовалюта пов’язана з ризиком втрати капіталу — проконсультуйтеся з ліцензованим радником щодо вашої ситуації. Ознайомтеся з нашим повним розкриттям інформації та політикою ризиків.

Ключові висновки

- Забезпечені фіатом: USDT, USDC, PYUSD, FDUSD — резерви 1:1 у доларах США та короткострокових казначейських облігаціях (Circle підтверджує щомісяця, Tether щоквартально), ризик — прозорість емітента та ризик банку-контрагента.

- Забезпечені криптовалютою: DAI, crvUSD, sUSD — надмірне забезпечення на рівні 130–170% через он-чейн сховища (MakerDAO, Curve, Synthetix), ризик — волатильність застави та збої смартконтрактів.

- Алгоритмічні: UST зазнав краху в травні 2022 року, знищивши приблизно 45 мільярдів доларів ринкової вартості; FRAX вижив, додавши часткове забезпечення. Чисто алгоритмічні моделі залишаються недоведеними.

- CBDC: e-CNY працює в Китаї, цифровий євро перебуває на етапі підготовки, а США — на етапі вивчення. CBDC є зобов’язаннями центральних банків, а не комерційними стейблкоїнами.

- Ієрархія ризиків: Забезпечені фіатом (найнижчий, залежить від довіри до емітента) < Забезпечені криптовалютою (середній, залежить від застави та коду) < Алгоритмічні (високий, залежить від циклів довіри) < CBDC (залежить від юрисдикції).

- Регулювання 2026: Правила ЄС щодо стейблкоїнів за MiCA застосовуються з 30 червня 2024 року; американський GENIUS Act було підписано 18 липня 2025 року і набуває чинності протягом 18 місяців.

- Висновок: Використовуйте стейблкоїни, забезпечені фіатом, для платежів і переказів, стейблкоїни, забезпечені криптовалютою, для некастодіального DeFi, ставтеся до алгоритмічних моделей як до історичних кейсів і відстежуйте CBDC як політичне питання, а не як інвестицію.

Після порівняння всіх восьми основних стейблкоїнів в обігу у 2026 році — USDT, USDC, PYUSD, FDUSD, DAI, crvUSD, FRAX та історичного UST — за прозорістю забезпечення, частотою аудиту та складом резервів, ми класифікували чотири фундаментальні типи, що визначають, які стейблкоїни витримують ринковий стрес, а які зазнають краху подібно до UST у травні 2022 року. Відповіді не взаємозамінні. Токен 1:1, забезпечений фіатом, як USDC, та алгоритмічний експеримент, як UST, перебувають не в одній категорії ризику, навіть якщо обидва показують на екрані «1 долар».

Більшість гайдів «найкращий стейблкоїн 2026» розглядають категорію як єдиний рейтинговий список. Це неправильна постановка питання. Чесна відповідь полягає в тому, що існує чотири структурні типи, кожен з яких має різний механізм забезпечення, різну частоту аудиту та різний режим відмови. Крах TerraUSD знищив приблизно 45 мільярдів доларів ринкової капіталізації за один тиждень у травні 2022 року — не тому, що алгоритмічні стейблкоїни за своєю природою шахрайські, а тому, що ця модель не пережила шоку довіри. На противагу цьому, USDC, забезпечений фіатом, ненадовго втратив прив’язку до 0,87 долара в березні 2023 року під час банкрутства Silicon Valley Bank і відновився протягом 72 годин. Те саме значення на екрані, принципово різний ризик.

Цей гайд структурований навколо чотирьох типів забезпечення — забезпечені фіатом, забезпечені криптовалютою, алгоритмічні та CBDC — і розглядає основні приклади кожної категорії, склад резервів, який ви фактично можете перевірити на сторінці підтвердження, регуляторний стан за MiCA (ЄС) та GENIUS Act (США, підписаний 18 липня 2025 року), а також систему прийняття рішень, яка зіставляє правильний тип з вашим конкретним сценарієм використання: транзакції, прибутковість у DeFi, транскордонні платежі або інституційна казна.

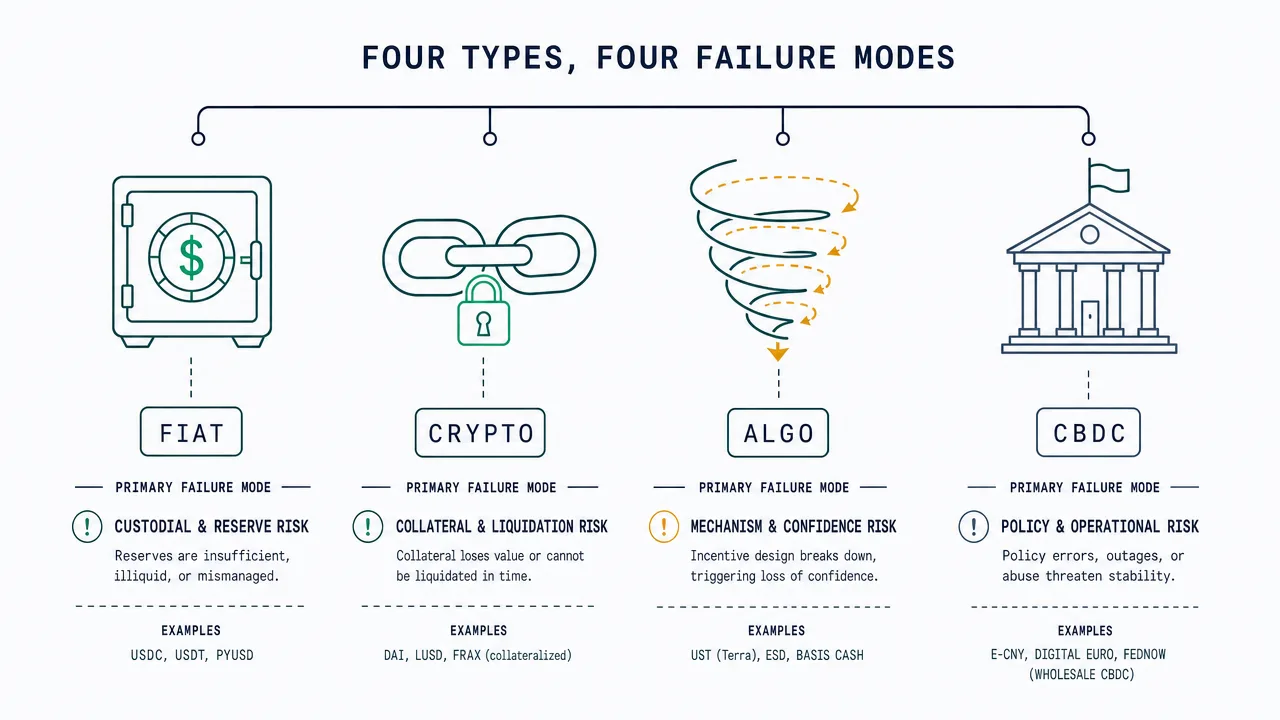

4 типи стейблкоїнів — швидка класифікаційна матриця

У 2026 році існує чотири фундаментальні типи стейблкоїнів, які розрізняються тим, що забезпечує прив’язку, а не емітентом чи блокчейном. Токени, забезпечені фіатом, мають заставу 1:1 готівкою та короткостроковими казначейськими облігаціями США, які зберігаються регульованим емітентом. Токени, забезпечені криптовалютою, мають надмірне забезпечення іншими криптоактивами, заблокованими в он-чейн сховищах. Алгоритмічні токени використовують розширення та скорочення пропозиції на основі коду з обмеженими резервами або взагалі без них. CBDC є прямими зобов’язаннями центрального банку, концептуально відрізняючись від комерційних стейблкоїнів, але дедалі частіше стають частиною тієї ж розмови.

Кілька провідних SERP-гайдів надмірно сегментують на 6–10 типів, додаючи мітки на кшталт «ребейс», «сеньйораж» або «синтетичний». Більшість із них є підкатегоріями алгоритмічних моделей або експериментальними формами з мізерною ринковою часткою у 2026 році. Для практичного прийняття рішень наведеної нижче чотиритипної системи достатньо.

| Тип | Приклади | Забезпечення | Частота аудиту | Профіль ризику | Основний сценарій використання |

|---|---|---|---|---|---|

| Забезпечені фіатом | USDT, USDC, PYUSD, FDUSD | Готівка USD + T-Bills, 1:1 | Щомісяця (Circle) / Щокварталу (Tether) | Найнижчий — ризик емітента + банку | Платежі, перекази, торгівля на CEX |

| Забезпечені криптовалютою | DAI, crvUSD, sUSD | ETH/wBTC/USDC надмірна застава 130–170% | Он-чейн у реальному часі | Середній — ризик застави + контракту | Некастодіальний DeFi, прихильники децентралізації |

| Алгоритмічні | UST (крах), FRAX (гібрид), AMPL | Код + арбітраж, часткове або відсутнє забезпечення | Н/Д — лише он-чейн механізм | Найвищий — ризик довіри + дизайну | Історичні кейси; FRAX як гібрид із частковим забезпеченням, що вижив |

| CBDC | e-CNY (Китай, працює), цифровий євро (пілот), цифровий фунт (вивчення) | Пряме зобов’язання центрального банку | Баланс центрального банку | Суверенний — нагляд + контроль капіталу | Внутрішні роздрібні платежі, державні виплати |

Стейблкоїни, забезпечені фіатом: USDT vs USDC vs PYUSD vs FDUSD

Стейблкоїни, забезпечені фіатом, — найпростіший тип для розуміння: на кожен токен в обігу емітент стверджує, що тримає один долар США — або еквівалентний короткостроковий актив у доларах США, як казначейський вексель — на кастодіальному рахунку. Прив’язка забезпечується готовністю емітента виконувати викупи за 1 долар, а достовірність цієї обіцянки залежить майже повністю від якості та частоти підтвердження резервів.

Ми отримали найсвіжіші дані про склад резервів безпосередньо зі сторінок прозорості емітентів (tether.to/transparency, circle.com/transparency, розкриттів Paxos та First Digital) станом на останній цикл підтвердження. Лише різниця у частоті аудиту вже значна: Circle замовляє щомісячне підтвердження від компанії Big Four, Tether подає квартальні підтвердження через BDO, а менші емітенти варіюються між щомісячною та квартальною частотою. Жоден із основних емітентів стейблкоїнів у доларах США наразі не публікує повний річний фінансовий аудит за тим самим стандартом, що й зареєстрований інвестиційний фонд — прогалину, яку регулятори явно намагаються закрити в межах GENIUS Act.

| Стейблкоїн | Емітент | Склад резерву (приблизно) | Аудиторська фірма | Частота аудиту |

|---|---|---|---|---|

| USDC | Circle Internet Financial | ~80% короткострокових T-Bills (через Circle Reserve Fund під управлінням BlackRock), ~20% готівка в системно важливих банках | Big Four (ротація) | Щомісячне підтвердження |

| USDT | Tether Operations | ~85% T-Bills + зворотне репо, ~5% готівка, ~5% забезпечені позики, ~5% інше (золото, BTC, корпоративні облігації) | BDO Italia | Квартальне підтвердження |

| PYUSD | Paxos Trust (емітований для PayPal) | Готівкові депозити + T-Bills США + овернайт-репо | Withum (та інші) | Щомісячне підтвердження |

| FDUSD | First Digital Labs (Гонконг) | Готівка + грошові еквіваленти в банках Гонконгу / Азії | Prescient Assurance | Щомісячне підтвердження |

Найважливіше питання для стейблкоїна, забезпеченого фіатом, — це не «яка прив’язка?», а «де насправді зберігається готівка і хто її підтвердив?» Майже-крах USDC у березні 2023 року був показовим у цьому плані: коли Silicon Valley Bank збанкрутував, 3,3 мільярда доларів готівкових резервів Circle були тимчасово заблоковані, і USDC втратив прив’язку до приблизно 0,87 долара, перш ніж регулятори США оголосили про захист вкладників. Токен відновився протягом трьох днів, але цей епізод проілюстрував, що навіть повністю забезпечені стейблкоїни успадковують ризик контрагента від своїх кастодіальних банків. Диверсифікація між кількома банками та переважне розміщення в казначейських облігаціях (а не в комерційних депозитах) тепер є стандартною відповіддю емітентів.

На практиці всі чотири основні стейблкоїни, забезпечені фіатом, перелічені вище, придатні для рутинних транзакцій і торгівлі на CEX у 2026 році. Відмінності стають суттєвими, коли ви вирішуєте, який із них тримати у більшому обсязі, де частота аудиту та якість резервів домінують. Для детальнішого порівняння на рівні продуктів між USDT та USDC у контексті переказів див. наш гайд USDT vs USDC для переказів.

Стейблкоїни, забезпечені криптовалютою: DAI, crvUSD, sUSD — пояснення надмірного забезпечення

Стейблкоїни, забезпечені криптовалютою, замінюють модель «довіряй емітенту» на модель «довіряй коду». Замість кастодіального банку забезпечення зберігається у публічно перевірюваних он-чейн сховищах, що містять інші криптоактиви — зазвичай ETH, wBTC або навіть стейблкоїни, забезпечені фіатом, як USDC. Система забезпечує надмірне забезпечення, тобто сховище тримає більше цінності, ніж випущені стейблкоїни, щоб поглинати волатильність застави.

Найяскравіший приклад — DAI, емітований MakerDAO. Щоб карбувати 100 доларів у DAI, користувач зазвичай блокує щонайменше 150–170 доларів ETH або іншої схваленої застави у Maker Vault. Якщо вартість застави падає до порога ліквідації, сховище автоматично виставляється на аукціон для підтримки прив’язки. crvUSD (Curve Finance) використовує подібну модель надмірного забезпечення з механізмом м’якої ліквідації, який поступово продає заставу, а не все одразу. sUSD (Synthetix) вимагає приблизно 400% забезпечення, відображаючи більш консервативну позицію щодо ризику.

Переваги реальні: немає єдиного емітента, якого можна санкціонувати, заморозити чи політично тиснути. Кожна позиція забезпечення перевіряється он-чейн у реальному часі без очікування щомісячного підтвердження. Недоліки настільки ж реальні: активи застави можуть обвалитися швидше, ніж сховища встигають ліквідуватися (так звана подія «Чорного четверга» березня 2020 року залишила MakerDAO з 5,7 мільйона доларів безнадійної заборгованості), а помилки смартконтрактів можуть спустошити всю систему так, як жоден банківський крах не зможе зрівнятися. Тип, забезпечений криптовалютою, на нашу думку, є правильним вибором для користувачів, чия основна потреба — цензуростійкість і некастодіальна участь у DeFi, але не для тих, хто просто хоче дешево тримати долари.

Для користувачів, які активно стейкають або заробляють прибутковість на стейблкоїнах, деталі механізму мають значення. Див. наше порівняння ліквідного стейкінгу для того, як подібні механізми надмірного забезпечення працюють у домені стейкінгу ETH, та наш гайд про прибутковість стейблкоїнів для того, які типи наразі дають стійкі дохідності.

Алгоритмічні стейблкоїни: чому UST зазнав краху і чи виживе FRAX

Алгоритмічні стейблкоїни підтримують свою прив’язку без зберігання резервів 1:1 і без блокування еквівалентної криптозастави. Замість цього вони використовують код — зазвичай арбітражний цикл карбування-і-спалювання з парним «share»-токеном — для розширення та скорочення пропозиції у відповідь на попит. Коли алгоритмічний стейблкоїн торгується вище 1 долара, протокол карбує більше токенів, і арбітражний потік знижує ціну. Коли він торгується нижче 1 долара, протокол спалює пропозицію через викуп share-токенами, теоретично підвищуючи ціну. На ідеалізованому ринку з постійним попитом ця модель працює.

На реальному ринку з шоками довіри ця модель зазнає невдачі — іноді катастрофічної. Хрестоматійний приклад — TerraUSD (UST), алгоритмічний стейблкоїн, емітований Terraform Labs у парі з share-токеном LUNA. UST почав втрачати прив’язку 9 травня 2022 року після масштабних виведень з Anchor Protocol — кредитної платформи екосистеми Terra, яка виплачувала прибутковість 19,45% на депозити в UST, фінансовану з резервів Terra, а не з органічного попиту. Коли UST втратив прив’язку, власники викуповували UST за новокарбовані LUNA, збільшуючи пропозицію LUNA і обвалюючи його ціну. LUNA впав з історичного максимуму 119,51 долара до нуля за лічені дні. Блокчейн Terra було зупинено 13 травня 2022 року. До кінця того тижня приблизно 45 мільярдів доларів ринкової капіталізації було знищено разом по UST та LUNA.

Урок UST полягає не в тому, що алгоритмічні моделі за своєю природою шахрайські. Урок полягає в тому, що вони залежать від безперервної ринкової довіри для функціонування і не пропонують резервної застави, коли ця довіра порушується. FRAX, другий за поширеністю алгоритмічний експеримент, вижив у 2022 році, перейшовши від частково-алгоритмічної моделі до повністю забезпеченої. Станом на 2026 рік FRAX за операційною практикою ближчий до токена, забезпеченого фіатом, ніж до чистої алгоритмічної моделі. Інші алгоритмічні проєкти (AMPL, ESD, USDD) залишаються в обігу, але в маргінальному масштабі і з постійними відхиленнями прив’язки.

| Проєкт | Пікова ринкова капіталізація | Статус 2026 | Історія прив’язки |

|---|---|---|---|

| TerraUSD (UST) | ~$18 млрд (квітень 2022) | Крах у травні 2022 | Назавжди втратив прив’язку; діапазон $0,01–0,05 опісля |

| FRAX | ~$2,9 млрд (2022) | Виживає — повністю забезпечений | Короткі відхилення у 2022–23, відновився |

| USDD | ~$0,8 млрд | Активний, але стабільно нижче прив’язки | Численні епізоди нижче $0,95 |

| AMPL (ребейс) | ~$0,7 млрд | Активний; модель пропозиції на основі ребейсу | Функціонує радше як експеримент одиниці обліку, ніж як стейблкоїн |

| ESD | ~$0,5 млрд (2021) | Фактично припинив існування | Втратив прив’язку у 2021, так і не відновився |

На нашу думку, алгоритмічну категорію у 2026 році найкраще розглядати як історичний кейс, а не як життєздатний актив для звичайних користувачів. Виняток FRAX підтверджує правило: проєкт вижив саме завдяки відмові від чистої алгоритмічної передумови. Кожен, хто розглядає експозицію, повинен прочитати оригінальний whitepaper Terra разом із пост-мортем-звітами про крах у травні 2022 року, перш ніж вкладати капітал.

CBDC: e-CNY, цифровий євро, FedNow — чи це стейблкоїни?

Цифрові валюти центральних банків технічно не є стейблкоїнами, але вони перебувають у тій самій розмові у 2026 році, оскільки націлені на той самий сценарій використання — цифрова, деномінована в доларах (або юанях, євро, фунтах) одиниця цінності, яка зберігає свою прив’язку. Ключова відмінність полягає в тому, що CBDC є прямим зобов’язанням емітуючого центрального банку, а не комерційним продуктом. Тримати 100 доларів у цифровому євро означає тримати претензію до самого Європейського центрального банку, а не до регульованого приватного емітента.

Китайський e-CNY — найрозвиненіший CBDC великої економіки, в обігу всередині країни з 2020 року і тепер придатний для рутинних роздрібних платежів у великих містах. Цифровий євро перебуває на етапі підготовки відповідно до опублікованої дорожньої карти Європейського центрального банку, з фінальним рішенням про емісію після завершення поточного етапу підготовки. Цифровий фунт Великої Британії перебуває на етапі дизайну та вивчення. Сполучені Штати явно вирішили не випускати роздрібний CBDC за поточної адміністрації; найближчий американський інфраструктурний еквівалент, FedNow, є системою миттєвих міжбанківських розрахунків, а не CBDC.

Ризики CBDC є радше політичними та структурними, ніж фінансовими. Цифрова валюта, емітована центральним банком, за визначенням дає центральному банку видимість транзакцій, можливість накладати програмовані правила (терміни дії, ліміти витрат, дозволені продавці) та інструмент для прямої передачі монетарної політики на роздрібні баланси. Чи є ці властивості функціями чи загрозами, повністю залежить від юрисдикції користувача та правового захисту, що оточує цей дизайн. Для нерезидентів та користувачів у країнах із високим ризиком контролю капіталу CBDC найкраще розуміти як політичне питання, яке потрібно відстежувати, а не як альтернативу стейблкоїну, яку варто тримати.

Ієрархія ризиків: від найнижчого до найвищого за типом

Узагальнюючи за забезпеченням, частотою аудиту та історичним послужним списком, чотири типи у 2026 році утворюють чітку ієрархію ризиків. Це не рейтинг «найкращих» стейблкоїнів — це рейтинг структурного ризику, що є іншим питанням, ніж те, який стейблкоїн використовувати для конкретної мети.

- Забезпечені фіатом (найнижчий структурний ризик) — Ризик зосереджений у якості резервів емітента та кастодіальних банках. Пом’якшується щомісячними підтвердженнями Big Four, резервами, переважно в казначейських облігаціях, та диверсифікацією банків.

- Забезпечені криптовалютою (середній структурний ризик) — Ризик зосереджений у волатильності застави та цілісності смартконтрактів. Пом’якшується надмірним забезпеченням, кількома типами застави та перевіреним у бою кодом. Послужний список MakerDAO з 2017 року задає еталон.

- Алгоритмічні (високий структурний ризик) — Ризик зосереджений у циклах довіри та крихкості дизайну. Резервної застави немає. Крах UST є емпіричною межею того, наскільки погано це може бути.

- CBDC (ризик, що залежить від юрисдикції) — Структурний ризик мінімальний, оскільки емітент — центральний банк, але політичний ризик (нагляд, програмованість, контроль капіталу) може бути суттєвим залежно від юрисдикції та ситуації користувача.

Регуляторний ландшафт 2026: MiCA, GENIUS Act, правила Гонконгу

Регулювання стейблкоїнів вирішально змістилося з «неоднозначного» на «явне» з середини 2024 року. Регламент Європейського Союзу Markets in Crypto-Assets Regulation (MiCA) зробив правила, специфічні для стейблкоїнів, застосовними з 30 червня 2024 року, поділивши токени на токени, прив’язані до активів (ARTs), та токени електронних грошей (EMTs). Обидві категорії вимагають ліцензованої емісії, сегрегації резервів та постійного розкриття інформації. Кілька основних стейблкоїнів, забезпечених фіатом, припинили лістинг або обмежили доступ до ЄС у відповідь, а Circle адаптувала USDC до операційних процедур, що відповідають MiCA.

Сполучені Штати ухвалили GENIUS Act улітку 2025 року: Сенат схвалив законопроєкт 68 голосами проти 30 17 червня 2025 року, Палата представників ухвалила його 17 липня, а президент Трамп підписав його як закон 18 липня 2025 року. Закон встановлює першу федеральну регуляторну базу для платіжних стейблкоїнів у США, вимагає забезпечення 1:1 доларами США або короткостроковими казначейськими облігаціями та делегує наглядові повноваження існуючим федеральним банківським регуляторам для стейблкоїнів, емітованих банками. Він набуває чинності у більш ранній термін з 18 місяців після ухвалення або 120 днів після фінальних імплементаційних правил — тобто щонайпізніше на початку 2027 року.

Гонконг запровадив свій Stablecoin Ordinance через Hong Kong Monetary Authority, вимагаючи ліцензування HKMA для будь-якого емітента стейблкоїна, прив’язаного до фіату, що здійснює маркетинг у Гонконгу. Сінгапур у межах Monetary Authority of Singapore видав специфічні рекомендації для «одновалютних стейблкоїнів», емітованих у Сінгапурі. Японія має зміни в банківському законодавстві, специфічні для стейблкоїнів, з 2023 року, що вимагають ліцензування банку, трастової компанії або бізнесу з переказу грошей для емісії. Сукупним результатом є те, що до 2026 року серйозний емітент стейблкоїна працює щонайменше за одним, а зазвичай за кількома перекривними регуляторними режимами — що є структурним покращенням порівняно з ситуацією до 2024 року, навіть коли окремі правила відрізняються.

Картина за країнами швидко змінюється. Для ширшого контексту регулювання криптовалюти у понад 50 юрисдикціях див. наш глобальний гайд з регулювання криптовалюти.

Який тип стейблкоїна підходить для вашого сценарію використання?

Правильний тип стейблкоїна залежить від того, що ви намагаєтеся зробити, а не від того, який токен має найбільшу ринкову капіталізацію. Наведена нижче система зіставляє чотири типи з найпоширенішими сценаріями використання.

- Платежі та перекази (транскордонні, peer-to-peer): Використовуйте забезпечені фіатом (USDT або USDC залежно від ліквідності коридору). USDT домінує у P2P-ліквідності ринків, що розвиваються; USDC домінує у регульованих коридорах США та ЄС. Для прикладів конкретних коридорів див. наш основний матеріал про вартість крипто-переказів.

- Торгівля на CEX та короткострокове паркування готівки: Використовуйте забезпечені фіатом (вибір емітента визначається лістингами на біржах та особистою юрисдикцією).

- Некастодіальний DeFi (кредитування, ліквідність AMM, фармінг прибутковості): Використовуйте забезпечені криптовалютою (DAI для найбільш децентралізованої експозиції) або забезпечені фіатом, обгорнуті в DeFi-пули, залежно від толерантності до ризику.

- Цензуростійке зберігання вартості: Використовуйте забезпечені криптовалютою (DAI) з усвідомленням того, що навіть DAI має деяку експозицію до USDC як застави.

- Інституційна казна: Використовуйте емітентів, забезпечених фіатом, які працюють у межах явних регуляторних рамок (USDC за MiCA, майбутні токени, що відповідають GENIUS Act, у США).

- Алгоритмічна експозиція: Ми наразі не рекомендуємо виділяти казну чи заощадження на алгоритмічні стейблкоїни, включаючи FRAX у його поточній гібридній формі, доки не накопичиться довший послужний список після 2022 року.

- Експозиція до CBDC: Це рідко є вибором — це нав’язано вашою юрисдикцією. Розглядайте як регуляторну змінну, яку потрібно відстежувати.

Податковий режим — це окремий вимір, який варіюється за юрисдикцією і не залежить від чотиритипної класифікації. Володіння стейблкоїном зазвичай не є подією у більшості юрисдикцій; конвертація між стейблкоїнами, між стейблкоїнами та криптовалютою або між стейблкоїнами та фіатом зазвичай є подією, що оподатковується. Для конкретного режиму за країнами див. наш гайд з податку на приріст капіталу від криптовалюти.

Часті запитання

Чи безпечні стейблкоїни?

Стейблкоїни, забезпечені фіатом, від емітентів зі щомісячними підтвердженнями Big Four та резервами, переважно в казначейських облігаціях (USDC, PYUSD, FDUSD), зазвичай вважаються низькоризиковими для рутинного транзакційного використання, хоча вони залишаються залежними від базових кастодіальних банків. Стейблкоїни, забезпечені криптовалютою, як DAI, несуть ризик застави та смартконтрактів, але усувають ризик єдиного емітента. Алгоритмічні стейблкоїни несуть ризик, продемонстрований UST у травні 2022 року — повна або майже повна втрата у разі шоку довіри. Жоден стейблкоїн не є вільним від ризику; релевантне питання — які ризики ви приймаєте.

Яка різниця між USDT та USDC?

Обидва є стейблкоїнами, забезпеченими фіатом, прив’язаними до долара США. USDT (Tether) більший за ринковою капіталізацією і домінує у P2P-ліквідності ринків, що розвиваються, з квартальними підтвердженнями від BDO Italia та більш різноманітним складом резервів, що історично включав забезпечені позики та невеликі алокації у золото та BTC. USDC (Circle) — другий за розміром, з щомісячними підтвердженнями Big Four та складом резервів, зосередженим у короткострокових казначейських облігаціях США через Circle Reserve Fund під управлінням BlackRock та готівкових депозитах у системно важливих банках. Для детальнішого порівняння на рівні продуктів див. наш порівняння USDT vs USDC для переказів.

Чим забезпечений DAI, якщо це не стейблкоїн, забезпечений фіатом?

DAI забезпечений диверсифікованим пулом криптоактивів, заблокованих у сховищах MakerDAO. Схвалені типи застави включають ETH, wBTC, деривативи стейкнутого ETH, USDC та низку позицій реальних активів, доданих управлінням Maker. Щоб карбувати 100 доларів у DAI, користувач зазвичай вносить щонайменше 150–170 доларів застави, і система автоматично ліквідує позицію, якщо вартість застави падає до порогу. Склад перевіряється он-чейн у реальному часі на makerburn.com та подібних дашбордах.

Чи зробив GENIUS Act алгоритмічні стейблкоїни нелегальними в США?

GENIUS Act регулює «платіжні стейблкоїни» — визначені як цифрові активи, призначені для підтримки стабільної вартості відносно фіксованої грошової вартості, що використовуються як засіб платежу та забезпечені кваліфікованими резервами. Чисто алгоритмічні стейблкоїни зазвичай не відповідають вимогам резервного забезпечення і тому не можуть бути емітовані або просуватися як платіжні стейблкоїни за цим Актом. Закон не криміналізує базову технологію; він обмежує емісію незабезпечених стейблкоїнів як платіжних інструментів у Сполучених Штатах. Емісія, маркетинг та використання в інших юрисдикціях залишаються предметом місцевого законодавства.

Чи є цифровий євро стейблкоїном?

Ні. Цифровий євро є цифровою валютою центрального банку (CBDC), що означає, що це пряме зобов’язання Європейського центрального банку. Стейблкоїн емітується приватною організацією, яка тримає резервні активи для забезпечення прив’язки. Вартість CBDC за визначенням є такою ж, як і базова фіатна валюта — немає прив’язки, яку потрібно забезпечувати — оскільки це і є базова фіатна валюта у цифровій формі. Обидва обслуговують деякі з тих самих платіжних сценаріїв використання, тому CBDC обговорюються разом зі стейблкоїнами, але це структурно різні інструменти.

Чи може стейблкоїн, забезпечений фіатом, втратити свою прив’язку?

Так, ненадовго і за певних умов. USDC втратив прив’язку до приблизно 0,87 долара приблизно на 72 години у березні 2023 року після того, як банкрутство Silicon Valley Bank заблокувало 3,3 мільярда доларів готівкових резервів Circle. Прив’язка відновилася після того, як регулятори США оголосили про захист вкладників. Цей епізод продемонстрував, що навіть повністю забезпечені стейблкоїни успадковують ризик контрагента від своїх кастодіальних банків, тому диверсифікація між банками та переважна алокація в казначейські облігації (а не в комерційні депозити) тепер є стандартною практикою емітентів.

Підсумок — використовуйте забезпечені фіатом для транзакцій, забезпечені криптовалютою для некастодіального DeFi

Чесний висновок з порівняння всіх восьми основних стейблкоїнів у чотирьох структурних типах у 2026 році непривабливий: більшість користувачів повинні тримати стейблкоїни, забезпечені фіатом (USDC, USDT або PYUSD залежно від юрисдикції та сценарію використання), для рутинних транзакцій, платежів та активності на CEX, та стейблкоїни, забезпечені криптовалютою (DAI), там, де цензуростійкість та некастодіальна участь у DeFi є пріоритетом. Алгоритмічні стейблкоїни після травня 2022 року найкраще розглядати як історичну категорію в будь-якому портфелі, що не приймає експериментальну експозицію специфічно. CBDC — це не стільки рішення про утримання, скільки політична змінна, яку потрібно відстежувати у вашій юрисдикції.

Найважливіша звичка, незалежно від того, який тип ви обираєте, — це читати останню сторінку підтвердження емітента або он-чейн склад сховища перед тим, як вкладати значний обсяг. Значення на екрані завжди «1 долар». Причини, чому 1 долар тримається — або не тримається — не такі самі. Для відправної точки про ширшу категорію див. наш огляд стейблкоїнів; для поточних дохідностей за охопленими тут типами див. наш гайд з прибутковості заощаджень у стейблкоїнах.

Продовжуйте навчання

- Що таке стейблкоїни? — Огляд категорії стейблкоїнів початкового рівня, сценаріїв використання та базової механіки.

- USDT vs USDC для переказів — Пряме продуктове порівняння двох найбільших стейблкоїнів, забезпечених фіатом, для транскордонного використання.

- Прибутковість стейблкоїнів 2026 — Де стійкі дохідності за типом стейблкоїна, з розбивкою комісій та ризиків на рівні платформ.

- Вартість крипто-переказів — Основне порівняння використання стейблкоїнів як рейки переказів через основні коридори.

- Чи легальна криптовалюта? — Регуляторний стан за країнами, включно з MiCA, GENIUS Act та охопленням HKMA.

- Ліквідний стейкінг 2026 — Як механізми надмірного забезпечення працюють у домені стейкінгу ETH (паралель до стейблкоїнів, забезпечених криптовалютою).

- Податок на приріст капіталу від криптовалюти — Податковий режим конвертацій та володіння стейблкоїнами в основних юрисдикціях.

Криптоаналітик, ChainGain

Алекс Мерсер — провідний криптоаналітик ChainGain, висвітлює криптовалютні ринки та блокчейн-технології з 2019 року. Спеціалізується на стейблкоїнах, механізмах DeFi та економіці грошових переказів.

Ця стаття призначена лише для освітніх цілей і не є фінансовою, податковою чи юридичною порадою. Резерви стейблкоїнів, частота аудиту, регуляторний статус та операційні моделі емітентів часто змінюються — перевіряйте поточний стан на офіційних сторінках емітентів (tether.to/transparency, circle.com/transparency, makerdao.com) та сайтах регуляторів (SEC, ECB, BoJ, MAS, HKMA) перед тим, як покладатися на ці дані для будь-якого рішення, що передбачає капітал. Алгоритмічні стейблкоїни несуть ризик «спіралі смерті», продемонстрований крахом TerraUSD у травні 2022 року; чисто алгоритмічні моделі не мають резервної застави. CBDC несуть ризики нагляду та контролю капіталу, що варіюються залежно від юрисдикції. Минула продуктивність та поточні підтвердження не гарантують майбутньої стабільності. Ця стаття відображає ситуацію станом на травень 2026 року.