DeFi Vault’и 2026: Yearn vs Beefy vs Convex vs Pendle — Порівняння прибутковості з урахуванням ризику

Зміст

Розкриття інформації про партнерство: ChainGain може отримувати комісію, якщо ви зареєструєтеся за нашими посиланнями. Це не впливає на нашу редакційну незалежність — ми оцінюємо платформи за тими самими критеріями, що ставлять ризик на перше місце, незалежно від статусу партнерства.

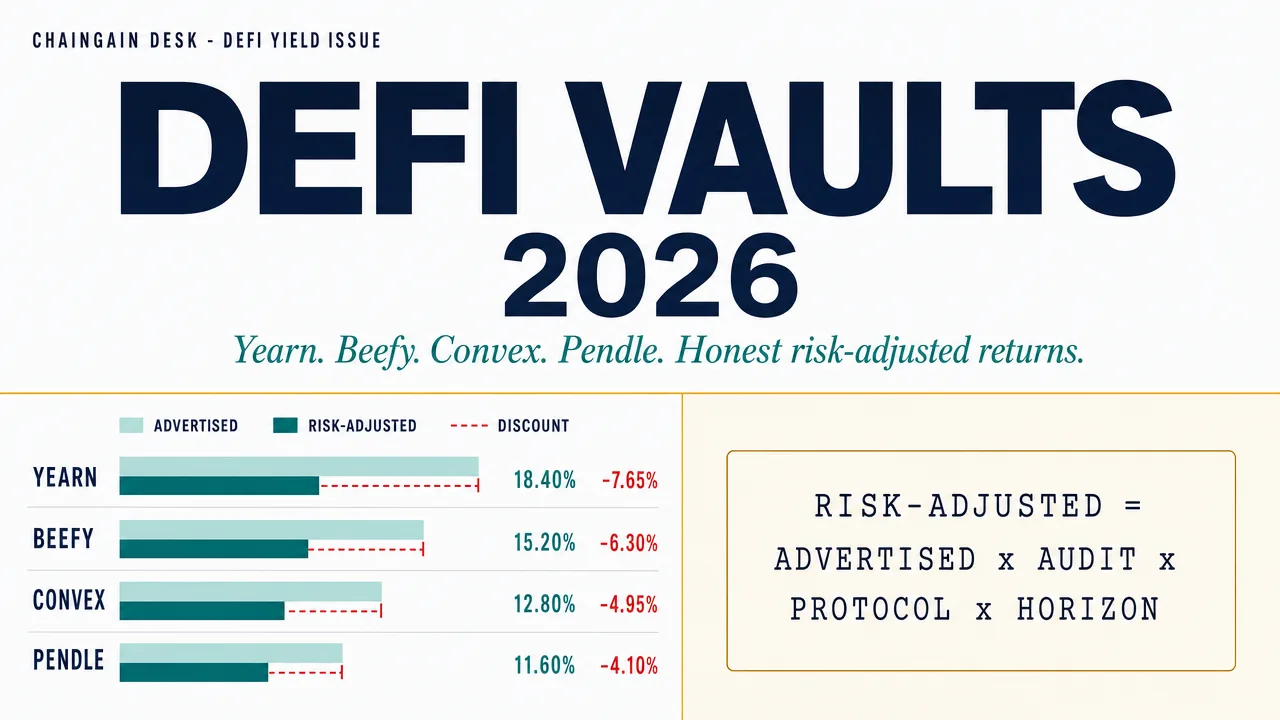

Маркетингові сторінки vault’ів вказують 50% APY жирним шрифтом, а звіти аудиту — у нижньому колонтитулі шрифтом 6 пунктів. Поки більшість роздрібних вкладників помічають цей розрив, їхня позиція вже сплатила різницю — інколи через непостійні втрати, інколи через баг компілятора Vyper, якого ніхто не очікував. Чотири найбільші агрегатори vault’ів у 2026 році — Yearn, Beefy, Convex і Pendle — разом утримують понад $2,6 мільярда депозитів користувачів, але їхні профілі ризику не є взаємозамінними, а опубліковані числа APY не можна порівнювати без явних коригувань на ризик.

Цей посібник робить те, чого відмовляються робити більшість списків “найкращих DeFi vault’ів 2026”: дисконтує заявлену прибутковість на якість аудиту, на історичну частоту експлойтів і на каскадний ризик базового протоколу. Ми порівнюємо охоплення аудиторськими фірмами на всіх чотирьох платформах, проходимо через кожен задокументований експлойт з 2021 року з підтвердженими доларовими показниками та завершуємо робочим аркушем APY із врахуванням ризику для чотирьох vault’ів, який ви можете застосувати до будь-якого нового vault’а перед депозитом.

Загальна постановка тут чесна, а не рекламна. Ми називаємо конкретні аудиторські фірми, пов’язуємо історичні експлойти з конкретними версіями Vyper і конкретними скомпрометованими пулами, і ми не вигадуємо рейтингових чисел. Там, де публічне джерело не змогло підтвердити суму збитків (зокрема інцидент з мінтингом PT/YT Pendle у вересні 2024 року), ми прямо про це повідомляємо, а не вгадуємо.

Що таке DeFi Vault’и? (І чому вони замінили ручний yield farming)

TLDR: DeFi-волт — це смартконтракт, який приймає ваш депозит, автоматично виконує дохідну стратегію (кредитування, надання ліквідності, збір винагородних токенів та auto-compounding) і видає вам share token, що відображає вашу пропорційну частку. Волти витіснили ручний yield farming, бо оптимізація позиції вручну може коштувати від п’яти до семи газоємних транзакцій за цикл харвесту — на роздрібних обсягах це часто більше за сам дохід — тоді як волт розподіляє ці витрати між тисячами вкладників. Стандарт ERC-4626, фіналізований у 2022, уніфікував інтерфейс волтів, і сумісні волти тримали приблизно $25 billion у TVL станом на April 2026.

DeFi vault — це смартконтракт, який приймає депозити користувачів і виконує заздалегідь визначену стратегію прибутковості від імені вкладника — позичає, кредитує, надає ліквідність, збирає винагороди в токенах і автоматично реінвестує отримане у позицію. Натомість контракт випускає vault-токен (токен частки, сумісний з ERC-4626 у сучасних реалізаціях), який представляє пропорційну частку вкладника на базові активи плюс нараховану прибутковість.

Категорія існує тому, що ручний yield farming операційно дорогий: вкладник, який оптимізує позицію Curve-LP-плюс-CRV-стейкінг-плюс-CVX-локап, оплачує від п’яти до семи газоємних транзакцій за цикл збору врожаю, а при роздрібних розмірах позицій вартість газу часто перевищує прибутковість. Агрегатори vault’ів соціалізують ці витрати між тисячами вкладників, виконуючи цикл збору врожаю один раз на рівні контракту та розподіляючи отримане пропорційно до володіння частками.

Модель смартконтракту як портфельного менеджера

Yearn був піонером цієї моделі у 2020 році з vault’ами v1. Архітектура з тих пір розгалузилася на три домінуючі шаблони: класичні агрегатори (Yearn V3, Beefy), які запускають заздалегідь закодовані стратегії; vault’и на основі кураторів (Morpho, нещодавні розгортання Yearn V3), де іменовані ризик-менеджери, як Steakhouse Financial або Gauntlet, розподіляють капітал серед списку дозволених ринків; та протоколи токенізації прибутковості (Pendle), які розділяють активи з прибутковістю на окремо торгованих принципалів і токени прибутковості. Кожен шаблон зміщує інший ризик на іншого учасника — і саме це зміщення більшість статей про “найкращі vault’и” не розкривають.

ERC-4626: стандарт, що змінив гру

ERC-4626, фіналізований у 2022 році, стандартизує інтерфейс для токенізованих vault’ів: deposit(), withdraw(), convertToShares(), convertToAssets(). До 4626 кожен vault реалізував власну логіку депозитів, що робило інтеграції крихкими, а аудити — дорогими. До квітня 2026 року vault’и, сумісні з ERC-4626, разом утримують приблизно $25 мільярдів TVL у Yearn V3, Morpho, Sky, Spark, Pendle, Ethena, Origin та довгому хвості казначейських обгорток. Стандарт також полегшує моделювання ризику — інструменти від сторонніх розробників можуть зчитувати співвідношення часток до активів однаково для різних протоколів, що й робить можливим порівняння якості аудиту в цій статті.

Як насправді працюють агрегатори Vault’ів: Користувач → Vault → Стратегія → Базовий протокол

TLDR: Кожен агрегатор волтів працює на чотиришаровому стеку — ваш гаманець, контракт волта, контракт стратегії та базовий протокол (Aave, Curve, Lido або Pendle) — і кожен шар є окремою точкою відмови. Шар, який ламається найчастіше, — це не сам волт, а четвертий: коли компілятор Vyper від Curve випустив баг реентрантності в July 2023, стратегії Convex зазнали збитків без жодної провини власного коду. Тож оголошений APY — це фактично валовий вихід стратегії, а risk-adjusted APY — це та сама цифра після спільної ймовірності відмови всіх чотирьох шарів.

Кожен агрегатор vault’ів використовує чотиришарову архітектуру, і кожен шар є потенційною точкою відмови. Читання порівняння “найкращих vault’ів” без мислення в шарах — це те, як вкладники опиняються здивованими, коли базовий протокол — а не сам vault — стає тим, кого зламали.

Чотиришарова архітектура

- Шар 1 — Гаманець користувача: Вкладник підписує транзакцію, що схвалює контракт vault’а на витрачання своїх токенів. Ризик тут суто індивідуальний (скомпрометований гаманець, неправильне схвалення контракту, фішинг). Не є ризиком протоколу.

- Шар 2 — Контракт vault’а: Контракт, що тримає частки, обробляє депозити та виведення коштів і направляє капітал до контракту стратегії. Це шар, на якому фокусується більшість аудитів — але, як ми побачимо в часовій шкалі експлойтів, шар, який фактично найчастіше зазнає невдачі — це шар 4.

- Шар 3 — Контракт стратегії: Логіка, яка вирішує, де розгортати капітал — постачання Compound, Curve LP плюс boosted CRV, Aave borrow-and-loop тощо. Контракти стратегій можна оновлювати на більшості платформ (компроміс у управлінні), а непостійні втрати (втрата вартості, коли LP-токени відхиляються від прямого володіння базовими активами), маніпуляція оракулом (зловмисник примушує цінову стрічку повідомляти неправильні дані) та зменшення ємності — все це живе на цьому шарі.

- Шар 4 — Базовий протокол: Ринок Aave, Curve, Lido або Pendle, з яким стратегія фактично взаємодіє. Коли компілятор Vyper від Curve випустив баг повторного входу в липні 2023 року, кожна стратегія Convex, що торкалася уражених пулів, була під загрозою — без жодної помилки у власному коді Convex. Ризик шару 4 — це те, що робить заяви про “перевірений аудитом і випробуваний у бою” недостатніми.

Де може зазнати невдачі кожен шар

Корисна ментальна модель: опублікований APY — це валовий вихід стратегії. APY із врахуванням ризику — це той самий показник після відрахування спільної ймовірності відмови всіх чотирьох шарів, зваженої на ваш часовий горизонт. Більшість порівнянь “найкращого APY” мовчазно припускають, що ймовірність шару 4 дорівнює нулю. Розділ цього посібника про часову шкалу експлойтів робить аргумент, що це припущення хибне приблизно на порядок величини.

4 основні агрегатори Vault’ів у 2026 році — Чесне порівняння пліч-о-пліч

TLDR: Серед чотирьох найбільших агрегаторів у May 2026 (звірено з DefiLlama) Pendle лідирує за TVL із $1.614B — приблизно вдев’ятеро більше за $178.83M у Yearn V3 — випереджаючи Convex ($627.62M, але 98% сконцентровано на Curve) та Beefy ($186.43M, розподілено по 40 chains, найбільш диверсифікований). Моделі комісій різко розходяться: Yearn бере 0% за управління та 0% за результат на своєму волті yvUSD, Beefy утримує 4.5% за результат плюс 0.045% strategist, Convex знімає 16% винагород CRV, а Pendle бере 0% за депозит, але 3% з YT-угод. Жодна платформа не перемагає за всіма осями.

Загальна заблокована вартість, підтримувані мережі, структури комісій і управління суттєво відрізняються між чотирма найбільшими агрегаторами. Pendle лідирує за TVL приблизно вдев’ятеро над Yearn; Beefy охоплює найбільше мереж; концентрація TVL Convex на Curve робить його найбільш асиметричним з усіх чотирьох. Числа нижче перевірені відповідно до DefiLlama станом на травень 2026 року.

| Платформа | TVL (травень 2026) | Мережі | Стиль стратегії | Структура комісій | Управління |

|---|---|---|---|---|---|

| Yearn V3 | $178.83M | 7 (Ethereum 72.5%) | Класичний агрегатор + кураторський режим (V3) | 0% управління / 0% продуктивність на yvUSD; 2/20 на застарілих vault’ах | Токен YFI, Multisig executor |

| Beefy | $186.43M | 40 мереж (найбільш диверсифікована) | Авто-реінвестування, мульти-чейн | 0.045% стратег + 4.5% продуктивність | Токен BIFI, Treasury MultiSig |

| Convex | $627.62M | Ethereum (концентрація 98%) | Curve booster (маховик CRV-CVX) | 16% з винагород CRV (10% стейкерам CVX, 4% cvxCRV, 1% викликаючому, 1% платформі) | CVX vlCVX, vote-locked |

| Pendle | $1.614B (найбільший) | 11 мереж (Ethereum 58.6%) | Токенізація прибутковості (розділення PT / YT через SY) | 0% депозит; 3% комісія за торгівлю YT; звільнення від комісії за погашення після дозрівання | vePENDLE, time-weighted |

Yearn — оригінальний агрегатор прибутковості

Yearn був піонером моделі vault’а, а його архітектура V3 (випущена у 2024, розширена протягом 2025-2026) — найгнучкіша з чотирьох. V3 відокремлює логіку стратегії від сховища vault’а, дозволяючи кураторські мульти-стратегічні vault’и, як запуск yvUSD у січні 2026 — крос-чейн стейблкоїн vault, що бере 0% управління і 0% продуктивність, спеціально структурований для конкуренції зі ставками заощаджень Sky, а не для зняття роздрібної прибутковості. Історія аудиту Yearn (Trail of Bits, ChainSecurity, MixBytes, перевірка фундації OpenZeppelin) — найглибша з чотирьох. Експлойт yDAI 2021 року — обговорений у розділі часової шкали — залишається єдиною задокументованою подією збитків протоколу.

Beefy — мульти-чейн авто-реінвестор

Beefy працює на 40 блокчейнах станом на травень 2026, більше ніж три інші платформи разом. Модель авто-реінвестування пряма: капітал вкладника тече в LP-позиції або фарми з одним активом; токени винагороди продаються за базовий актив і повторно депонуються через фіксовані інтервали. Комісія за продуктивність 4.5% плюс 0.045% розподілу стратега приблизно відповідає галузевим нормам. Охоплення аудиту охоплює OpenZeppelin (Zap Tools), Sherlock (Cowcentrated LM concentrated-liquidity vaults), Zellic, Cyfrin і Certora. Trail of Bits помітно відсутній, але різноманіття вторинних аудиторів компенсує. Beefy підтримує програму bug bounty (активна з липня 2021, максимальна виплата $75K) і не має задокументованих експлойтів протоколу в публічних записах станом на момент написання.

Convex — Curve booster

Convex структурно є шаром оптимізації Curve, а не загальним агрегатором vault’ів. Дохід CVX асиметрично прив’язаний до емісій CRV (Q2 2026: $1.56M доходу, отриманого з CRV, проти всього $4.27K з не-CRV джерел; кумулятивний $1.727B доходу CRV проти $56.55M з інших джерел). Це за задумом: ціннісна пропозиція протоколу — концентрація голосуючої сили veCRV і збір boosted прибутковостей. Асиметрична експозиція не є багом, але це ставка на один протокол — і як показав експлойт Curve Vyper у липні 2023, коли базовий протокол падає, стратегії Convex падають разом з ним. Охоплення аудиту: ChainSecurity (Wrapper), MixBytes (загальний 2021), PeckShield (аудити Frax/Wrapper/Sidechain 2022-2023).

Pendle — інфраструктурний шар прибутковості

Pendle механічно відрізняється від трьох інших. Активи з прибутковістю обгортаються в токен Standardised Yield (SY), потім розділяються на Principal Tokens (PT, погашаються 1:1 за базовий актив при дозріванні) та Yield Tokens (YT, право на нараховану прибутковість до дозрівання). Як PT, так і YT торгуються на користувацькому AMM, дозволяючи вкладникам зафіксувати фіксовані ставки (купити PT зі знижкою, тримати до дозрівання) або спекулювати на напрямку прибутковості (купити YT). Модель залучила $1.614B у TVL — найбільший з чотирьох — і є стандартною інфраструктурою для торгівлі рестейкінг-прибутковістю після EigenLayer. Охоплення аудиту: Spearbit (V2 Core, виявлено та виправлено 12 проблем), ChainSecurity, Ackee, Dedaub, плюс конкурси warden Code4rena. Інцидент мінтингу PT/YT у вересні 2024 — досі без публічно розкритої цифри збитків — є єдиною задокументованою стресовою подією.

Таксономія ризиків, яку маркетинг Vault’ів вам не покаже

TLDR: Ризик волта — це не одне число: він розкладається щонайменше на п’ять незалежних категорій: ризик смартконтракту (які аудиторські фірми його перевіряли, коли і з якою серйозністю знахідок), ризик стратегії (непостійні втрати, деградація місткості, маніпуляція оракулом), ризик куратора (іменовані розподільники на кшталт Steakhouse чи Gauntlet, чий послужний список здебільшого менший за вісімнадцять місяців), ризик управління (admin-ключі та time-lock від 24 годин у Beefy до 7 днів у Yearn V3) і ризик базового протоколу. Реальний ризик волта — це приблизно спільна ймовірність того, що бодай одна категорія спричинить збиток, тому кількість аудитів сама по собі є слабким сигналом.

Ризик у DeFi vault’ах — це не одне число. Він розкладається щонайменше на п’ять ортогональних категорій, і загальний бал ризику vault’а — це приблизно спільна ймовірність спрацьовування будь-якої однієї категорії події збитку. Таксономія нижче — це те, що використовують розумні інституційні розподільники; це не те, що розкривають більшість landing-сторінок vault’ів.

Ризик смартконтракту (з вердиктом аудиторської фірми)

Ймовірність того, що сам контракт vault’а містить експлуатовний баг. Пом’якшення: незалежні аудити від авторитетних фірм, публічні програми bug bounty, time-locked адмін-операції. Лише кількість аудитів — слабкий сигнал — важить, які саме фірми, коли і яку серйозність знахідок вони повідомили.

| Платформа | Trail of Bits | OpenZeppelin | Spearbit | Sherlock | ChainSecurity | MixBytes | PeckShield | Ліміт Bug Bounty |

|---|---|---|---|---|---|---|---|---|

| Yearn V3 | ✅ (2021 v2) | ✅ (фундація) | — | — | ✅ (V3, без критичних) | ✅ (V3) | — | Активний |

| Beefy | — | ✅ (Zap Tools) | — | ✅ (Cowcentrated LM) | — | — | — | $75K (з лип 2021) |

| Convex | — | — | — | — | ✅ (Wrapper) | ✅ (загальний 2021) | ✅ (Frax/Wrapper/Sidechain) | Активний |

| Pendle | — | — | ✅ (V2 Core, 12 проблем) | — | ✅ (V2 Core) | — | — | Активний (Code4rena) |

Стратегічний ризик (непостійні втрати, зменшення ємності, залежність від оракула)

Ймовірність того, що контракт стратегії показує гірші результати або втрачає капітал через механічні фактори — IL на LP-позиціях, спадаючі APY у міру зростання TVL за межі ємності стратегії, маніпуляція оракулом зловмисниками. Стратегічний ризик найвищий у нещодавно запущених стратегіях і найнижчий у тих, що пройшли інтенсивне випробування у бою. Розділення Yearn V3 логіки стратегії від сховища vault’а означає, що стратегію можна вивести з експлуатації, не впливаючи на баланси часток; це архітектурний вибір, що зменшує ризик, який Beefy частково розділяє, а Convex (який тісно пов’язує стратегію та vault з Curve) — ні.

Кураторський ризик (Morpho-стиль кураторів — це не аудитори)

Для vault’ів на основі кураторів куратор вирішує, які ринки занесені в білий список і які розподіли дозволені. Репутація куратора — не заміна аудитам коду — це різні шари ризику. Steakhouse Financial, Gauntlet, MEV Capital, Block Analitica та Apostro — найчастіше згадувані куратори у 2026 році; їхні опубліковані методології публічні, але їхні фактичні треки короткі (більшість активної історії кураторів становить менше 18 місяців). Селективне прийняття Yearn V3 кураторського режиму частково піддає його цьому ризику; Beefy і Pendle не використовують кураторську модель, тому цей ризик для них дорівнює нулю.

Ризик управління (адмін-ключі, time-locks, налаштування multi-sig)

Ймовірність того, що привілейований учасник — підписант multi-sig, утримувач адмін-ключа, ініціатор управління — дренує vault або робить односторонню зміну параметра, що знищує цінність. Пом’якшення: time-locked адмін-операції, multi-sig з географічно розподіленими підписантами, публічні форуми пропозицій. Усі чотири платформи використовують multi-sig адмін; тривалість time-lock варіюється від 24 годин (Beefy) до 7 днів (критичні операції Yearn V3).

Ризик базового протоколу (каскад, в якому ніхто не зізнається)

Це ризик шару 4, який ми обговорювали раніше, і той, який більшість роздрібно-орієнтованих порівнянь vault’ів ігнорують. Коли баг компілятора Vyper у Curve був випущений у липні 2023, власний код Convex був чистий — вектор атаки був вище за течією. Прибутковість PT Pendle залежить від базового активу з прибутковістю; якщо stETH від Lido колись знову відв’яжеться, як це сталося ненадовго у 2022, ринки PT-stETH Pendle передадуть втрату. Ризик базового протоколу найвищий для Convex (концентрація Curve) і Pendle (різноманітність джерел прибутковості, але тісне зв’язання з кожним джерелом); найнижчий для Beefy (найширша диверсифікація базових протоколів через 40 мереж).

Часова шкала експлойтів Vault’ів на $200M+ (2021–2026)

TLDR: Припущення, ніби волти мають майже нульову історичну частоту експлойтів, хибне. Експлойт Yearn yDAI v1 у February 2021 поставив під ризик близько $11M через маніпуляцію оракулом за допомогою флеш-позик, але обернувся збитком приблизно в $2.8M після 11-хвилинної аварійної паузи та заморожування Tether близько $1.7M; баг компілятора Curve Vyper у July 2023 витягнув $73.5M із пулів (близько 73% згодом повернули) і завдав mark-to-market збитків стратегіям Convex, чий власний код узагалі не був скомпрометований; а несанкціонований мінт PT/YT у Pendle у September 2024 опустив його токен приблизно до $4.13, при цьому жодної перевіреної цифри збитку так і не розкрили. Beefy, навпаки, не має жодного задокументованого експлойта за п’ять років.

Кожна стаття про “найкращий vault”, яку ви прочитали, припускає, що історична частота експлойтів приблизно дорівнює нулю. Це не так. Нижче — підтверджений запис для чотирьох платформ у цьому порівнянні і одного непрямо пов’язаного інциденту (Kelp DAO 2026-04-19), що ілюструє схему каскадного ризику.

4 лютого 2021 — експлойт Yearn yDAI v1

Коли я ретроспективно простежив цей інцидент через он-чейн запис транзакцій, механізм став зрозумілим. Зловмисник використав flash loans з Aave та dYdX для маніпуляції ціною DAI на 3pool Curve, потім депонував і вивів кошти з vault’а Yearn yDAI v1, щоб витягти приблизно $11M вартості vault’а. Фактична викрадена сума склала приблизно $2.8M після того, як multi-sig Yearn виконав аварійну паузу протягом 11 хвилин після виявлення, а Tether співпрацював, щоб заморозити приблизно $1.7M в USDT, що утримувалися зловмисником. Чисті збитки: приблизно $2.8M з $11M під ризиком; близько $8.2M було відновлено. Корінна причина: маніпуляція оракулом Curve через flash loans була відомим вектором на той час; стратегія v1 vault’а недостатньо враховувала крос-пул проковзування. Архітектура V2 Yearn (випущена того ж року) додала зміцнення оракула; V3 відокремила логіку стратегії, щоб зробити подібні проблеми легшими для стримування.

2021–2026 — Beefy: bug bounty активний, без задокументованих експлойтів

Beefy підтримує активну програму bug bounty з липня 2021 (поточний ліміт: $75K). Станом на травень 2026 публічні записи не документують успішного експлойту проти контрактів vault’ів Beefy. Це чистий операційний запис за п’ять років, хоча відсутність розкритих майже-промахів робить підрахунок врятувань bug-bounty неможливим для перевірки.

30 липня 2023 — експлойт компілятора Curve Vyper ($73.5M, вплив Convex)

Версії компілятора Vyper 0.2.15, 0.2.16 і 0.3.0 містили баг захисту від повторного входу, який дозволив дренувати певні пули ліквідності Curve (див. пост-мортем Halborn для технічного розбору). Приблизно $73.5M було витягнуто з пулів JPEG’d, Alchemix, Pendle (ранній пул stETH Pendle) та Metronome. З цього приблизно $53M (73%) зрештою було повернуто зловмисниками після пропозиції 10% bug bounty. Стратегії Convex, що торкнулися уражених пулів — включаючи деякі стратегії надання ліквідності CVX-ETH — зазнали втрат у позначках до ринку під час інциденту, навіть незважаючи на те, що самі контракти Convex не були скомпрометовані. Це канонічний приклад каскадного ризику шару 4: чистий код vault’а, експлойтовано базове.

Вересень 2024 — інцидент несанкціонованого мінтингу Pendle PT/YT

Експлуатант (описаний у деяких звітах як “одинак”) зміг створювати токени PT і YT без надання відповідних базових активів, потім скинув їх на AMM. Ціна токена PENDLE впала зі свого історичного максимуму до приблизно $4.13, перш ніж відновитися. Команда протоколу Pendle публічно охарактеризувала інцидент як такий, що не становить порушення протоколу. Критично, жодне публічне джерело не розкрило конкретної цифри збитків, тому будь-яке твердження “$X мільйонів” про цей інцидент не підкріплене. Ми згадуємо його, тому що механізм — логіка створення токенів, що не примусово виконує забезпечення — це клас бага, до якого vault’и, сумісні з 4626, структурно схильні.

19 квітня 2026 — експлойт Kelp DAO LayerZero ($292M, непрямий урок)

Не експлойт агрегатора vault’ів, але вартий включення, тому що він ілюструє схему каскаду в умовах 2026 року. Ринки rsETH-on-LayerZero Kelp DAO були дреновані приблизно на $292M, коли була експлуатована вразливість моста LayerZero. Ринки Pendle PT-rsETH і YT-rsETH передали вплив безпосередньо вкладникам, які купували ці токени для експозиції з фіксованою прибутковістю. Висновок: у 2026 році ризик базового протоколу, пов’язаний з рестейкінгом, приблизно на порядок величини більший, ніж власний контрактний ризик агрегатора vault’ів, і вкладники, які явно його не оцінюють, систематично занижують ціну. Наша супутня стаття про Liquid Restaking 2026 детально розглядає шар slashing і моста.

Калькулятор APY із врахуванням ризику — Чесна математика для 2026

TLDR: Практичний спосіб порівнювати волти — явно дисконтувати оголошений APY: Risk-Adjusted APY = Advertised APY × Audit-Quality Discount (від 0.85 до 0.50) × Underlying-Protocol Discount (від 0.90 до 0.55) × Time-Horizon Discount (від 0.95 до 0.70). Прогоніть волти через цю таблицю — і номінальні рейтинги перевертаються: PT-eUSD у Pendle падає з гучних 22% приблизно до 8.23%, щойно ви дисконтуєте неперевірену базу Ethena, тоді як yvUSD у Yearn тримається з 5.2% приблизно до 3.2%, бо кожен множник високий. Точні коефіцієнти дисконтування ілюстративні, але будь-який дисциплінований дисконт дає перестановки порядку, яких сирі списки «найкращих APY» ніколи не показують.

Спосіб використання часової шкали і таксономії ризиків — перетворити їх на явну знижку до заявлених APY. Формула нижче — це інструмент на звороті конверта — не інституційна модель ризику — але вона відображає правильну структуру.

Формула

APY із врахуванням ризику = Заявлений APY × Знижка на якість аудиту × Знижка на базовий протокол × Знижка на часовий горизонт

Де Знижка на якість аудиту варіюється від 0.85 (кілька топ-аудитів, публічний bug bounty $200K+, без задокументованих експлойтів) до 0.50 (один аудит, без винагороди, недавній запуск); Знижка на базовий протокол варіюється від 0.90 (широко диверсифікована між випробуваними у бою протоколами) до 0.55 (концентрація на одному протоколі, недавня історія експлойтів); та Знижка на часовий горизонт варіюється від 0.95 (менше 30 днів, низька експозиція реінвестування) до 0.70 (понад 365 днів, повна експозиція вікна експлойта).

Опрацьовані приклади

| Приклад vault’а | Заявлений APY | Якість аудиту (×) | Базовий протокол (×) | Часовий горизонт 90д (×) | APY із врахуванням ризику |

|---|---|---|---|---|---|

| Yearn yvUSD (крос-чейн стейбли) | 5.20% | 0.85 | 0.85 | 0.85 | 3.20% |

| Beefy ETH-stETH LP | 8.50% | 0.75 | 0.85 | 0.85 | 4.61% |

| Convex stETH-ETH | 6.80% | 0.75 | 0.65 (концентрація Curve) | 0.85 | 2.82% |

| Pendle PT-eUSD (90д до дозрівання) | 22.00% | 0.80 | 0.55 (Ethena базовий) | 0.85 | 8.23% |

Коли я сам прогоняю нові vault’и через цей робочий аркуш знижок, дві речі відбуваються послідовно: рейтинги номінальної прибутковості перевертаються, а спред між високо-комісійними розрекламованими vault’ами і тихими стейблкоїн vault’ами драматично стискається. Сенс таблиці не в тому, щоб стверджувати, що ці конкретні коефіцієнти знижки правильні. Сенс у тому, що проганяння заявлених APY через будь-яку дисципліновану знижку призводить до змін порядку, які списки “найкращого APY” ніколи не показують. Pendle PT-eUSD виглядає привабливо при 22%, але знижка на базовий протокол (модель базисної торгівлі плюс staked-ETH від Ethena є новою і ще не випробувана експлойтом) суттєво його знижує. Yearn yvUSD виглядає нудно при 5.2%, але утримується після знижок, тому що кожен множник високий.

Вибір правильного агрегатора Vault’ів за персоною

TLDR: Правильний агрегатор залежить від розміру капіталу та апетиту до ризику. Консервативним вкладникам ($1k–10k, мало досвіду в DeFi) підходить yvUSD у Yearn V3 або стейблкоїн-волт Morpho під кураторством Steakhouse — низькі комісії, аудит, time-lock — і їм варто уникати механіки PT/YT у Pendle, доки вони не прогнали тестовий депозит на $100 до погашення. Активним керуючим ($10k+, які комфортно перемикають мережі) підходить Beefy на Arbitrum, Base та Polygon плюс вибіркова експозиція в Convex. Максимізаторам дохідності, готовим залочитися на 90 днів, найкращу дохідність з урахуванням ризику дають PT-позиції Pendle на стабільних базах (PT-sUSDe, PT-USR, PT-yvUSD), але їм варто уникати restaking-PT, доки вони явно не оцінять каскад слешингу та мосту.

Профіль ризику і розмір капіталу спільно визначають, який агрегатор підходить якому вкладнику. Персони нижче навмисно прямолінійні; уточніть їх для своєї ситуації.

Консервативний ($1k–10k крипти, без історії DeFi)

З супроводу новачків через їхні початкові сесії з vault’ами, рекомендація, яка послідовно добре сприймається, — це Yearn V3 yvUSD або стейблкоїн vault Morpho, курований Steakhouse Financial. Обидва пріоритезують низько-комісійну, перевірену аудитом стейблкоїн прибутковість з кількома time-locked адмін-шарами. Уникайте механіки PT/YT Pendle, поки не пройдете через тестовий депозит $100 до дозрівання; опціональність виглядає привабливо, але механіка погашення при дозріванні дивує перших користувачів.

Активний менеджер ($10k+, комфортно з перемиканням мереж)

Beefy через дві-три з його 40 мереж (Arbitrum, Base і Polygon найактивніші у 2026), плюс селективна експозиція Convex для стейблкоїн-стилізованих Curve LP. Ставка активного менеджера полягає в тому, що ви можете ротувати до того, як будь-який окремий базовий протокол зазнає невдачі; передумовою є щиро спостерігати за дашбордами (DefiLlama для трендів TVL, нативний дашборд Beefy для APY на рівні vault’а та DeFiScan або Debank для відстеження окремих позицій), а не депонувати і забувати.

Максимізатор прибутковості (готовий заблокувати на 90 днів)

Позиції Pendle PT на стабільно-стилізованих базових — PT-sUSDe, PT-USR, PT-yvUSD — це найвища прибутковість із врахуванням ризику, доступна у 2026, якщо ви приймаєте блокування до дозрівання. Уникайте PT-rsETH або інших рестейкінг PT, поки не оціните каскад slashing-плюс-міст явно; інцидент Kelp DAO у квітні 2026 — це недавнє нагадування.

Цікавляться рестейкінгом (вже на території DF-2)

Якщо ви вже депонували в EigenLayer, Symbiotic або Karak за нашим посібником Liquid Restaking 2026, Pendle PT-LRTs дозволяють зафіксувати фіксовані прибутковості, залишаючи експозицію slashing з утримувачами YT. Це механічно правильний інструмент для перетворення змінної прибутковості рестейкінгу на детерміновані доходи — але компромісом є повна експозиція платоспроможності емітента LRT до дозрівання.

Поширені пастки — що навіть досвідчені користувачі DeFi розуміють неправильно

TLDR: Повторювані помилки передбачувані. Гонитва за номінальним APY без перевірки стійкості емісії спалює вкладників, коли ставка 50%, побудована на 90-денному графіку емісії токенів, обвалюється до 5% тієї ж миті, коли емісія закінчується. Ігнорування каскадного ризику базового протоколу — експлойт Curve Vyper 2023 та інцидент Kelp DAO у April 2026 обидва це довели — означає, що ви по-справжньому не розумієте позицію, базовий протокол якої не можете назвати. А забувши, що в юрисдикціях на кшталт США, Великої Британії та Німеччини кожен auto-compound може бути оподатковуваною подією — коли Beefy та Yearn компаундять десятки разів на рік — ви тихо перетворюєте простий депозит на необлікований податковий обов’язок.

Гонитва за номінальним APY без перевірки стійкості емісії

Заявлений APY 50%, побудований на 90-денному графіку емісії токенів, впаде до 5% у момент завершення графіку. Завжди перевіряйте криву емісії перед депозитом у “новий” vault.

Ігнорування каскадного ризику базового протоколу

Експлойт Curve Vyper 2023 року зробив аргумент один раз. Інцидент Kelp DAO у квітні 2026 зробив це знову. Якщо ви не можете назвати базовий протокол, від якого залежить стратегія вашого vault’а, ви не розумієте свою позицію.

Довіра репутації куратора без перевірки ланцюга аудиту

“Куровано Steakhouse Financial” говорить вам про методологію розподілу куратора; це не говорить вам, чи були незалежно перевірені аудитом базові ринки в білому списку куратора. Обидві перевірки потрібні.

Забування податкових подій при авто-реінвестуванні

У юрисдикціях як США, Великобританія та Німеччина кожне авто-реінвестування потенційно є оподаткованою подією в момент, коли токен винагороди продається і повторно депонується. Vault’и Beefy і Yearn реінвестують десятки разів на рік. Наш супутній посібник AI Crypto Tax 2026 проводить через робочий процес відстеження, що робить це керованим, а не неможливим.

Часто задавані питання

Чи DeFi vault — це те саме, що агрегатор прибутковості?

Здебільшого так. “Vault” — це термін на рівні смартконтракту (контракт, що тримає частки); “агрегатор прибутковості” — це термін на рівні продукту (платформа, яка запускає vault’и). Yearn, Beefy, Convex і Pendle — усі агрегатори прибутковості, але вони реалізують vault’и з різними базовими механіками. Кураторські платформи, як Morpho, також запускають vault’и, але направляють капітал по-іншому.

Чи може vault втратити всі мої гроші?

Так. Якщо контракт vault’а експлойтований, якщо контракт стратегії експлойтований, якщо базовий протокол експлойтований, або якщо атака управління зловмисно змінює параметри, вкладники можуть втратити 100% основного капіталу. Калькулятор APY із врахуванням ризику в цьому посібнику існує тому, що ця ймовірність не дорівнює нулю.

Чи існують опції страхування для депозитів vault’а?

Обмежені. Nexus Mutual, Sherlock та кілька менших протоколів пропонують поліси покриття смартконтрактів для вибраних vault’ів, зазвичай за ціною 1-3% річних на покриту суму. Покриття рідко поширюється на експлойти базового протоколу або атаки управління, а виплати залежать від арбітражу спільноти. Страхування знижує хвостовий ризик, але не усуває його.

Як оподатковуються авто-реінвестовані доходи vault’а?

Залежить від юрисдикції і події. Багато податкових органів розглядають кожну транзакцію авто-реінвестування як вибуття токена винагороди і свіже придбання базового. Це генерує десятки мікро-подій на рік на vault. Інструменти відстеження, як Koinly, Cointracker і CoinTracking, авто-імпортують транзакції vault’а; ручне відстеження непрактичне в роздрібному масштабі.

Чи варто використовувати кураторський vault або класичний агрегатор?

Залежить від того, що ви хочете аутсорсити. Кураторські vault’и аутсорсять рішення про розподіл ринку іменованому ризик-менеджеру; ви довіряєте їхній методології. Класичні агрегатори (Yearn V3 застарілий, Beefy, Convex) аутсорсять виконання стратегії заздалегідь закодованим контрактам; ви довіряєте перевірці коду. Обидва мають режими відмов. Найглибша версія “правильної відповіді” — розподіляти між обома стилями і ребалансувати щоквартально.

Висновок — Чесна оцінка Vault’ів у 2026

DeFi vault’и у 2026 одночасно безпечніші і складніші, ніж вони були у 2021. Якість аудиту покращилася по всій лінії; сигнали інституційного прийняття (Kraken DeFi Earn запускається 26 січня 2026; Bitwise Morpho vault на 6% APY на USDC; PayPal PYUSD на Spark і Morpho) відображають реальні оновлення управління ризиком. Водночас каскадний ризик базового протоколу зріс — рестейкінг, торгівля прибутковістю і кураторський розподіл усі стекують нові шари над контрактом vault’а, і кожен шар — потенційна точка відмови.

Чесна постановка така: вибирайте агрегатори з глибоким охопленням аудиту — Yearn V3 має найширшу присутність топ-фірм (Trail of Bits плюс ChainSecurity плюс MixBytes плюс перевірка фундації OpenZeppelin), тоді як Pendle спирається на мульти-аудиторську різноманітність (Spearbit плюс ChainSecurity плюс Ackee плюс Dedaub плюс конкурси warden Code4rena) — диверсифікуйте між базовими протоколами (розкид мереж Beefy щиро корисний для цього), і дисконтуйте заявлені APY за категоріями. Запустіть тестовий депозит $100 перед фіксацією реального капіталу, спостерігайте за механікою дозрівання протягом одного повного циклу на позиціях Pendle, і перечитуйте часову шкалу експлойтів базового протоколу перед будь-яким депозитом vault’а, пов’язаним з рестейкінгом. Білборд 50% APY існує тому, що хтось за нього платить. Читайте рахунок уважно.

Продовжуйте навчання

- Найкращі ставки заощаджень у стейблкоїнах 2026 — Базова прибутковість CeFi vs DeFi (S1)

- Liquid Staking 2026: Lido vs Rocket Pool vs Frax — Чим LST відрізняються від агрегаторів vault’ів (DF-1)

- Liquid Restaking 2026: EigenLayer vs Symbiotic vs Karak — Шар ризику slashing над LST (DF-2)

- Що таке DeFi? — Основи (Art13)

- Криптопасивний дохід 2026 — Таксономія стратегій прибутковості (Art15)

- Пояснення дрейфу AML-скору — Чому депозити vault’ів можуть забруднити ваш гаманець (EX-2)

- AI Crypto Tax 2026 — Відстеження доходів від авто-реінвестування vault’ів (AI-2)

Редакційний псевдонім · ChainGain

Alex Mercer — редакційний псевдонім, що використовується в освітніх матеріалах ChainGain про криптовалюти. Статті ґрунтуються на джерелах, на які наведено посилання, та відтворюваних порівняннях. Редакційний профіль

Відмова від відповідальності: Ця стаття призначена лише для освітніх цілей і не є фінансовою, юридичною чи податковою порадою. DeFi vault’и несуть ризик смартконтракту, стратегічний ризик, ризик управління та ризик базового протоколу, які можуть призвести до повної втрати депонованого основного капіталу. Охоплення аудиту знижує, але не усуває ці ризики. Завжди проводьте власне дослідження, запускайте малі тестові депозити перед фіксацією значного капіталу і ніколи не депонуйте більше, ніж ви можете дозволити собі втратити. Податкове трактування авто-реінвестованих доходів варіюється за юрисдикціями; зверніться до кваліфікованого податкового спеціаліста для вашої конкретної ситуації.