Quản lý Rủi ro Crypto 2026: Position Sizing, Stop-Loss & R-Multiples cho Người mới

Mục lục

Tiết lộ liên kết: Đây là hướng dẫn giáo dục về phương pháp quản lý rủi ro. Không có sàn giao dịch hoặc sản phẩm nào được khuyến nghị bên dưới. Toán học ở đây hoạt động trên bất kỳ nền tảng nào; hãy chọn nơi giao dịch của bạn dựa trên thanh khoản và bảo mật, không phải dựa trên những gì bạn đọc trong hướng dẫn.

Hầu hết người mới không thổi bay tài khoản crypto vì chọn sai coin. Họ thổi bay vì kích thước vị thế của họ đã sai trước cả khi giao dịch bắt đầu. Một trader chọn sai 60% thời gian vẫn có thể duy trì lợi nhuận. Một trader rủi ro 10% mỗi giao dịch có thể chọn đúng 70% thời gian và vẫn về 0 trong một tháng tệ. Hướng dẫn này là toán học phân biệt một kết quả với kết quả khác — xây dựng quanh quy tắc 1%, ba phương pháp định cỡ vị thế bạn có thể tính trong 60 giây, bốn loại stop-loss và khi nào mỗi loại phù hợp, và khung kỳ vọng R-multiple cho phép bạn đo liệu chiến lược của mình thực sự có lợi thế hay không.

Đến cuối, bạn sẽ có một danh sách kiểm tra trước giao dịch không tốn phí, một công thức định cỡ vị thế áp dụng được trên mọi cặp, một bảng kỳ vọng trung thực để chuẩn hóa kết quả của chính bạn, và một phương pháp ghi nhật ký kết hợp kỹ năng theo tháng. Chúng tôi tiếp tục từ nơi hướng dẫn về các loại lệnh và hướng dẫn đọc sổ lệnh đã dừng lại — kỹ năng thực thi là cần thiết nhưng không đủ nếu không có toán học rủi ro bên dưới.

Tại sao hầu hết người mới thổi bay tài khoản: Thực tế toán học

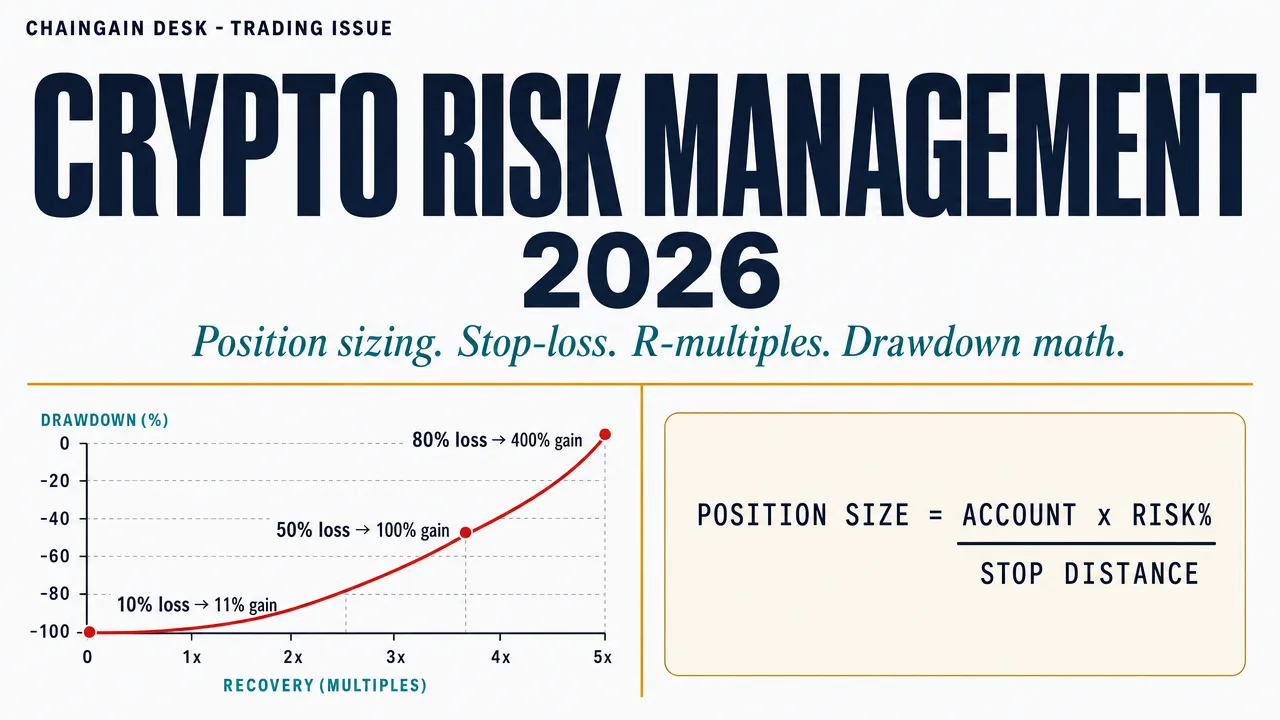

TLDR: Trong các công bố bắt buộc của môi giới CFD theo yêu cầu của ESMA dưới MiFID II, 70-85% trader nhỏ lẻ thua lỗ trong bất kỳ quý nào — và nguyên nhân hiếm khi là chiến lược, mà là dự trữ vốn quá ít so với thua lỗ. Số học thì không khoan nhượng: rủi ro 10% mỗi lệnh qua mười lần thua liên tiếp khiến bạn còn 0.90^10 ≈ 34.9% vốn, cần mức tăng 187% để hồi phục, trong khi rủi ro 1% còn lại 0.99^10 ≈ 90.4%, một sự hồi phục 10.6% chỉ mất vài tuần. Thua lỗ là bất đối xứng — mất 50% cần tăng 100% để về lại, mất 80% cần 400% — nên lãi kép chống lại bạn khi đi xuống mạnh gấp đôi. Ba con số neo giữ mọi thứ: phần trăm bạn rủi ro mỗi lệnh, khoảng cách từ điểm vào đến stop, và R-multiple kỳ vọng của chiến lược.

Thống kê được trích dẫn nhiều nhất trong giao dịch bán lẻ — “70-85% trader thua lỗ trong bất kỳ quý nào” — đã được xác nhận qua nhiều công bố của broker CFD theo quy định của ESMA dưới MiFID II, nơi mỗi broker EU được quản lý phải công bố tỷ lệ phần trăm tài khoản bán lẻ thua lỗ. Nguyên nhân hiếm khi là thiếu chiến lược. Đó là việc dự trữ vốn cấu trúc thiếu so với các khoản lỗ. Một trader rủi ro 10% vốn cổ phần mỗi giao dịch và gặp mười khoản lỗ liên tiếp (không có khả năng nhưng không vô lý ở bất kỳ tỷ lệ thắng trung thực nào) còn lại 0.90^10 ≈ 34.9% vốn ban đầu — một drawdown yêu cầu lợi nhuận 187% để phục hồi. Cùng trader đó với rủi ro 1% còn lại 0.99^10 ≈ 90.4% vốn, yêu cầu phục hồi 10.6% mất hàng tuần thay vì hàng năm.

Kẻ thù ẩn là sự bất đối xứng. Khoản lỗ 50% yêu cầu lợi nhuận 100% để phục hồi. Khoản lỗ 80% yêu cầu lợi nhuận 400%. Lãi kép hoạt động chống lại bạn trên đường xuống mạnh gấp đôi so với khi nó hoạt động cho bạn trên đường lên. Đây không phải là quan sát hành vi; đó là số học. Một khi bạn nội hóa số học đó, mọi quy tắc rủi ro khác trong hướng dẫn này trở nên hiển nhiên thay vì tùy tiện.

Ba con số neo mọi thứ tiếp theo: phần trăm vốn cổ phần bạn rủi ro mỗi giao dịch, khoảng cách giữa điểm vào và stop của bạn, và R-multiple kỳ vọng của chiến lược bạn đang chạy. Làm đúng ba điều này và phần còn lại là thực thi. Làm sai chúng và không kỹ thuật vào lệnh, không mẫu biểu đồ, không tín hiệu AI nào sẽ cứu bạn qua đủ số giao dịch.

Quy tắc 1%: Tại sao rủi ro ít hơn lại thắng nhiều hơn

TLDR: Quy tắc 1% nghĩa là rủi ro không quá 1% tổng vốn mỗi lệnh — trong đó ‘rủi ro’ là số đô-la thua nếu stop-loss kích hoạt, không phải kích cỡ vị thế; trên tài khoản $5,000 điều đó giới hạn thua lỗ ở $50 mỗi lệnh. Lý do 1% thắng 2% hay 5% là toán học sinh tồn: ở mức rủi ro 1% cần khoảng 69 lần thua liên tiếp để chia đôi tài khoản (gần như bất khả thi về mặt thống kê với bất kỳ tỷ lệ thắng thực nào), trong khi rủi ro 5% qua hai mươi lần thua chỉ còn 0.95^20 ≈ 35.8% vốn, đòi hỏi hồi phục 179%. Dân chuyên nghiệp chạy 0.5-1% cho đến khi chứng minh ít nhất 12 months sinh lời ổn định — hãy coi 1% là trần cứng cho năm đầu tiên, vì phần lợi nhuận bạn từ bỏ là quá nhỏ so với sự sống còn bạn mua được.

Quy tắc 1% nói rằng bạn không rủi ro quá 1% tổng vốn cổ phần giao dịch trên bất kỳ giao dịch đơn lẻ nào. “Rủi ro” ở đây không phải là kích thước vị thế — đó là số tiền đô la bạn sẽ mất nếu stop-loss kích hoạt. Trên tài khoản $5,000, rủi ro 1% nghĩa là bạn có thể mất tối đa $50 mỗi giao dịch. Vị thế tự nó có thể lớn hơn, nhỏ hơn, hoặc khớp tùy thuộc vào khoảng cách stop.

Toán học đằng sau lý do tại sao 1% là lựa chọn bền vững thay vì 2% hoặc 5% rất đơn giản. Mỗi khoản lỗ 1% giảm vốn cổ phần xuống 99% mức trước đó. Sau 50 giao dịch thua liên tiếp — một chuỗi không bao giờ nên xảy ra với bất kỳ chiến lược hợp lý nào — vốn cổ phần ở mức 0.99^50 ≈ 60.5% số dư ban đầu. Để giảm một nửa tài khoản, bạn cần khoảng 69 khoản lỗ liên tiếp (vì log(0.5) / log(0.99) ≈ 68.97). Ở tỷ lệ thắng thực tế 50%, xác suất 69 khoản lỗ liên tiếp nhỏ đến mức ngay cả với một giao dịch mỗi ngày, bạn sẽ phải đợi lâu hơn tuổi của vũ trụ để gặp nó.

So sánh điều này với rủi ro 5% mỗi giao dịch. Hai mươi khoản lỗ liên tiếp giảm vốn cổ phần xuống 0.95^20 ≈ 35.8% vốn ban đầu. Phục hồi đó yêu cầu lợi nhuận 179% — tốt nhất là nhiều tháng, và chỉ khi cùng chiến lược vừa thua hai mươi giao dịch đột nhiên bắt đầu thắng. Hai mươi khoản lỗ liên tiếp ở tỷ lệ thắng 50% là hiếm nhưng không vô lý; trong năm năm giao dịch tích cực, bạn sẽ gặp nó. Quy tắc 1% sống sót qua điều này; quy tắc 5% thì không.

Trader chuyên nghiệp thường chạy giữa 0.5% và 1% mỗi giao dịch cho đến khi họ chứng minh ít nhất 12 tháng lợi nhuận nhất quán. Chỉ khi đó việc mở rộng đến 1.5-2% mới có ý nghĩa hợp lý, và chỉ trên các chiến lược đã chứng minh kỳ vọng của họ. Coi 1% là trần cứng cho năm đầu tiên của bạn. Đệm bạn từ bỏ trong các giao dịch thắng nhỏ hơn nhiều so với sự sống sót bạn mua được.

Định cỡ vị thế: Công thức trước giao dịch (ba phương pháp)

TLDR: Định cỡ vị thế biến ‘tôi sẽ rủi ro 1% tài khoản’ thành kích cỡ lệnh thực qua một công thức cốt lõi: Position Size = (Account Size × Risk%) ÷ Stop Distance — nên tài khoản $5,000 ở rủi ro 1% với stop 5% sẽ mua $1,000 tài sản và thua đúng $50 nếu bị stop. Thứ tự cố định: trước tiên quyết định đặt stop theo cấu trúc biểu đồ, rồi mới tính kích cỡ — đừng bao giờ thu nhỏ stop để khớp với vị thế đã chọn. Ba phương pháp mở rộng công thức: Fixed % (mặc định cho người mới), Volatility-adjusted (stop = 1.5-2× 14-day ATR; ATR của BTC chạy quanh $2,800-3,000 khi gần $100K) và Fractional Kelly (1/4 Kelly, chỉ khi bạn có 100+ lệnh với expectancy đã đo).

Định cỡ vị thế là phép tính chuyển đổi “Tôi sẽ rủi ro 1% tài khoản của mình” thành “Tôi sẽ mua X coin của Y với giá Z”. Có một công thức cốt lõi mà mọi phương pháp khác mở rộng:

Kích thước vị thế = (Kích thước tài khoản × Rủi ro%) ÷ Khoảng cách Stop

Ví dụ: tài khoản $5,000, rủi ro 1%, khoảng cách stop 5% từ điểm vào đến stop-loss. Kích thước vị thế = ($5,000 × 0.01) ÷ 0.05 = $1,000. Bạn mua $1,000 tài sản; nếu stop kích hoạt ở -5%, bạn mất $50, đúng bằng 1% tài khoản.

Công thức luôn chạy theo thứ tự này: kích thước tài khoản trước, phần trăm rủi ro thứ hai, khoảng cách stop thứ ba. Bạn không bao giờ điều chỉnh stop để khớp với kích thước vị thế bạn đã quyết định — đó là sự đảo ngược nguyên nhân và kết quả phổ biến nhất trong giao dịch bán lẻ và lý do hầu hết “stop chặt” bị nhiễu kích hoạt. Quyết định vị trí stop từ cấu trúc biểu đồ, sau đó tính kích thước vị thế từ toán học. Ba phương pháp mở rộng công thức cốt lõi:

| Phương pháp | Cách định cỡ | Phù hợp cho | Đánh đổi |

|---|---|---|---|

| % cố định (quy tắc 1%) | Luôn rủi ro 1% vốn cổ phần, kích thước vị thế tỷ lệ nghịch với khoảng cách stop | Người mới và bất kỳ tài khoản chưa thiết lập kỳ vọng | Bỏ qua chế độ biến động — cùng 1% trong ngày yên tĩnh và ngày hỗn loạn |

| Điều chỉnh biến động (dựa trên ATR) | Khoảng cách stop = 1.5-2× ATR 14 ngày của tài sản; kích thước vị thế tỷ lệ tương ứng | Trader đa tài sản, bất cứ ai giao dịch cả BTC và altcoin | Yêu cầu theo dõi ATR; một số nền tảng ẩn nó |

| Kelly phân số (1/4 Kelly) | Định cỡ tối ưu từ tiêu chí Kelly (f* = [p × (1+b) − 1] / b, trong đó p là tỷ lệ thắng lịch sử của bạn và b là người thắng trung bình chia cho người thua trung bình), sau đó chia cho 4 cho an toàn | Trader có 100+ giao dịch dữ liệu kỳ vọng đo lường | Kelly đầy đủ quá tích cực cho crypto; cần đầu vào p và b chính xác |

Phương pháp điều chỉnh biến động quan trọng vì ATR 14 ngày của Bitcoin trong năm 2026 đã chạy giữa khoảng $2,000 và $3,000 tùy thuộc vào mức giá — khi BTC gần $100K, ATR cụm quanh $2,800-3,000. Stop 5% phẳng trên BTC khác hoàn toàn so với stop 5% trên altcoin small-cap có ATR có thể là 8% hoặc hơn. Stop dựa trên ATR theo dõi biến động mà tài sản thực sự thể hiện và ngăn chặn kích hoạt sớm do nhiễu. Chỉ báo ATR(14) của TradingView miễn phí và có sẵn trên mọi cặp chính.

Kelly phân số là cho sau này. Công thức Kelly đầy đủ tối đa hóa tăng trưởng dài hạn giả định bạn biết xác suất thắng (p) và tỷ lệ cược (b) chính xác — và trader crypto không bao giờ biết chính xác trên cơ sở dự báo. Phân tích Kelly trong crypto của CoinMarketCap khuyến nghị chạy 1/4 Kelly (một phần tư của những gì Kelly đầy đủ đề xuất) để hấp thụ sai số ước tính. Nếu Kelly đầy đủ nói “định cỡ ở 8% mỗi giao dịch”, 1/4 Kelly nói 2% — vẫn tích cực theo tiêu chuẩn quy tắc 1% nhưng có thể bảo vệ về mặt toán học nếu kỳ vọng của bạn được đo lường tốt.

Các loại Stop-Loss: Chọn công cụ phù hợp cho chế độ biến động

TLDR: Stop-loss thực thi phép tính định cỡ vị thế của bạn — nếu nó không bao giờ kích hoạt vì bạn dời hay bỏ qua nó, thì ‘1% rủi ro’ của bạn chỉ là hư cấu. Bốn loại hợp với các chế độ khác nhau: stop cứng phía máy chủ (mặc định, vì nó tồn tại khi bạn ngủ, đi xa và sàn sập), trailing stop (theo xu hướng có bảo vệ lợi nhuận, nhưng bị kéo ra trong vùng sideway giật cục), stop trong đầu (gần như không bao giờ cho người mới — kỷ luật thất bại hơn 70% số lần) và stop theo thời gian (cửa sổ hồi quy trung bình). Đặt stop ngay bên ngoài cấu trúc có ý nghĩa — dưới đáy swing hoặc xa hơn 1.5× 14-day ATR — đừng bao giờ đặt phẳng ‘2% dưới điểm vào’, vì điều đó gần như chắc chắn khiến bạn bị stop bởi nhiễu.

Stop-loss là cơ chế thực thi toán học kích thước vị thế của bạn. Nếu stop không bao giờ kích hoạt — vì bạn đã di chuyển nó, gỡ bỏ nó, hoặc không bao giờ đặt nó — phép tính “rủi ro 1%” của bạn là hư cấu. Bốn loại stop-loss tồn tại trên hầu hết các sàn, và mỗi loại phù hợp với một chế độ biến động và mức độ tin tưởng khác nhau. Ma trận quyết định bên dưới là khung tôi sử dụng để chọn một trước khi mở giao dịch thay vì sau đó.

| Loại | Cách hoạt động | Sử dụng khi | Tránh khi |

|---|---|---|---|

| Hard stop (phía máy chủ) | Lệnh limit hoặc market đặt trên sàn tự động kích hoạt | Mặc định. Bạn ngủ, đi du lịch, sàn ngừng hoạt động — stop của bạn vẫn tồn tại | Cặp có thanh khoản mỏng dưới stop (slippage khi kích hoạt) |

| Trailing stop | Stop di chuyển lên (long) hoặc xuống (short) theo phần trăm khi giá di chuyển có lợi | Theo xu hướng với bảo vệ lợi nhuận; biến động mở rộng | Thị trường đi ngang chao đảo — bị kéo ra bởi whipsaw |

| Mental stop | Trader quan sát một mức giá và thoát thủ công nếu vi phạm | Kịch bản cực kỳ hiếm; khi việc săn thanh khoản đã biết nhắm vào stop phía máy chủ | Hầu như không bao giờ cho người mới — tỷ lệ thất bại kỷ luật là 70%+ |

| Stop dựa trên thời gian | Thoát nếu giao dịch không di chuyển có lợi cho bạn trong N giờ/ngày | Giao dịch đảo ngược trung bình hoặc theo tin tức với cửa sổ thời gian luận án | Theo xu hướng — cắt người thắng sớm |

Vị trí stop là quyết định thứ hai và nó là cấu trúc, không phải tùy tiện. Vị trí sai là “đúng 2% dưới điểm vào bất kể biểu đồ” — điều đó hầu như đảm bảo bị stop ra bởi nhiễu bình thường. Vị trí đúng là ngay bên ngoài cấu trúc có ý nghĩa gần nhất: dưới mức swing low, dưới mức hỗ trợ hàng ngày, hoặc vượt quá 1.5× ATR 14 ngày. Nhìn vào biểu đồ, tìm mức mà nếu bị vi phạm, vô hiệu hóa luận án giao dịch của bạn, và đặt stop hơi vượt qua nó. Sau đó tính kích thước vị thế từ khoảng cách đó.

Hai cảnh báo thực thi quan trọng. Đầu tiên, trên các cặp kém thanh khoản, stop của bạn có thể trượt — giá kích hoạt và giá khớp có thể khác nhau vài phần trăm. Luôn kiểm tra biểu đồ độ sâu ở mức stop trước khi định cỡ (hướng dẫn sổ lệnh của chúng tôi đề cập đến điều này). Thứ hai, “săn stop” là có thật trên một số sàn và cặp — các tay chơi lớn đôi khi đẩy giá qua các mức cụm rõ ràng để kích hoạt stop bán lẻ. Đặt stop của bạn vài phần trăm dưới mức rõ ràng (thay vì đúng tại đó) giảm tính dễ bị săn mà không thay đổi logic vô hiệu hóa của bạn.

R-Multiples: Toán học đo lường lợi thế

TLDR: R-multiple, được Van K. Tharp phổ biến, đo lường xem chiến lược của bạn có thực sự có lợi thế hay không: R là số tiền bạn đã rủi ro, nên rủi ro $50 khiến một lệnh lời $100 thành +2R và một lần bị stop thành -1R, qua đó chuẩn hóa kết quả giữa các kích cỡ vị thế. Phương trình duy nhất quan trọng là expectancy = (Win Rate × Avg Win in R) − (Loss Rate × 1); tỷ lệ thắng 50% với lệnh thắng +1.5R và lệnh thua -1R cho ra +0.25R mỗi lệnh, hay khoảng +$1,250 qua 100 lệnh mỗi lệnh rủi ro $50. Cái bẫy là tỷ lệ thắng cao đơn thuần thì vô nghĩa — một scalper thắng 60% trung bình +0.6R so với lệnh thua -1R lại âm thầm thua ở mức -0.04R một khi phí cắn vào. Theo dõi expectancy thực sau 30 lệnh; dưới +0.1R, chiến lược cần thay đổi cấu trúc, không phải thêm niềm tin.

Một khi định cỡ vị thế và stop của bạn đã có kỷ luật, câu hỏi tiếp theo là liệu chiến lược của bạn có thực sự có lợi thế không. Khung trả lời câu hỏi này là R-multiples, được Van K. Tharp phổ biến trong Trade Your Way to Financial Freedom. R là viết tắt của số tiền đô la bạn đã rủi ro trên một giao dịch. Nếu bạn rủi ro $50, thì 1R = $50. Một giao dịch tăng $100 là +2R. Một giao dịch chạm stop ở -$50 là -1R.

Tại sao sử dụng R thay vì đô la? Bởi vì R chuẩn hóa qua các kích thước vị thế. Người thắng $1,000 từ rủi ro $50 là +20R; người thắng $5,000 từ rủi ro $1,000 là +5R. Cái đầu tiên là kết quả tốt hơn nhiều so với vốn triển khai. R-multiples cho phép bạn so sánh giao dịch, chiến lược và trader trên một thang đo chung. Phương trình duy nhất tóm tắt liệu bạn có lợi thế hay không là kỳ vọng:

Kỳ vọng (R mỗi giao dịch) = (Tỷ lệ thắng × Người thắng trung bình tính bằng R) − (Tỷ lệ thua × 1)

Ví dụ: tỷ lệ thắng 50%, người thắng trung bình là +1.5R, người thua trung bình là -1R. Kỳ vọng = (0.50 × 1.5) − (0.50 × 1) = 0.75 − 0.50 = +0.25R mỗi giao dịch. Trên 100 giao dịch rủi ro $50 mỗi cái, lợi nhuận kỳ vọng là 0.25 × 100 × $50 = +$1,250.

Kỳ vọng tích cực là điều duy nhất quan trọng dài hạn. Mọi thứ khác — tỷ lệ thắng, kích thước người thắng trung bình, các chuỗi — chỉ là phân tách của kỳ vọng. Bốn kịch bản bên dưới minh họa cách cùng một toán học rủi ro thể hiện qua các loại chiến lược và hồ sơ tâm lý rất khác nhau, bao gồm hai cái trông có lợi nhuận nhưng âm thầm tiêu cực. Biết hồ sơ nào phù hợp với bạn quan trọng hơn việc đuổi theo tỷ lệ thắng cao nhất.

| Hồ sơ | Tỷ lệ thắng | Thắng TB (R) | Thua TB (R) | Kỳ vọng | Sự phù hợp tâm lý |

|---|---|---|---|---|---|

| Người cưỡi xu hướng | 40% | +3R | -1R | +0.6R | Thoải mái khi thua 6 trong 10; kiên nhẫn với những home run |

| Swing cân bằng | 50% | +1.5R | -1R | +0.25R | Thắng và thua xấp xỉ bằng nhau; nhịp đập đều đặn |

| Scalper | 60% | +0.6R | -1R | -0.04R ⚠️ | Trông có lợi nhuận; bí mật tiêu cực một khi phí và slippage làm xói mòn những người thắng nhỏ |

| Đảo ngược trung bình | 70% | +0.4R | -1R | -0.02R ⚠️ | Cảm thấy tuyệt (nhiều thắng); 30% thua ở -1R đầy đủ vẫn ròng tiêu cực |

Sự thật phũ phàng mà bảng này tiết lộ: tỷ lệ thắng cao một mình là vô nghĩa. Một chiến lược thắng 70% mà người thắng chỉ trung bình 0.4R trong khi người thua giữ ở -1R chảy máu vốn, mặc dù sáu trong mười giao dịch cảm thấy tốt. Hầu hết người mới hướng đến các chiến lược tỷ lệ thắng cao vì chúng cảm thấy tốt hơn — nhưng cảm thấy tốt hơn không giống như kiếm tiền. Theo dõi kỳ vọng thực tế của bạn sau 30 giao dịch. Nếu nó dưới +0.1R, chiến lược của bạn cần thay đổi cấu trúc, không phải thêm niềm tin.

Phục hồi Drawdown: Sự bất đối xứng giết tài khoản

TLDR: Hồi phục sau sụt giảm là số học chính xác và tàn nhẫn: Required Gain = Loss ÷ (1 − Loss), nên sụt 20% cần tăng 25%, sụt 50% cần 100%, và sụt 80% cần 400% mà về mặt thống kê là không thể hồi. Sự bất đối xứng lớn lên phi tuyến khi thua lỗ sâu thêm, và đó chính là toàn bộ lý do quy tắc 1% tồn tại — để giữ bạn khỏi những hàng dưới cùng nơi toán học hồi phục trở nên trừng phạt. Một biện pháp bảo vệ thực tế suy ra trực tiếp: đặt cho mình một cầu dao ngắt mạch dừng giao dịch ngay khi tài khoản rơi 15% từ đỉnh, soát lại từng mục nhật ký để tách lỗi chiến lược khỏi lỗi thực thi và khỏi phương sai, rồi giảm một nửa kích cỡ vị thế cho đến khi quay lại trong vòng 5% của đỉnh.

Mỗi khoản lỗ yêu cầu lợi nhuận lớn không cân xứng để phục hồi. Đây không phải là ẩn dụ hay tuyên bố hành vi — đó là số học. Công thức chính xác và tàn bạo:

Lợi nhuận yêu cầu để phục hồi = Khoản lỗ ÷ (1 − Khoản lỗ)

Một drawdown 20% không bị xóa bởi lợi nhuận 20%. Nó bị xóa bởi lợi nhuận 25% (0.20 ÷ 0.80 = 0.25). Một drawdown 50% yêu cầu lợi nhuận 100%. Sự bất đối xứng tăng lên phi tuyến tính khi các khoản lỗ sâu hơn.

| Drawdown | Lợi nhuận yêu cầu để phục hồi | Mức độ nghiêm trọng | Yêu cầu gì |

|---|---|---|---|

| 10% | 11.1% | Thường xuyên | Xảy ra với tất cả mọi người; có thể phục hồi trong vài tuần với kỳ vọng tích cực |

| 20% | 25% | Đáng kể | Đau đớn nhưng có thể phục hồi; đánh giá lại các giả định chiến lược trước khi giao dịch kích thước lớn hơn |

| 30% | 42.9% | Nghiêm trọng | Yêu cầu xem xét chiến lược đầy đủ và kích thước giảm trong quá trình phục hồi |

| 50% | 100% | Đe dọa sự nghiệp | Xây dựng lại từ kích thước tối thiểu; giả định chiến lược bạn đã chạy không còn là chiến lược để sử dụng |

| 80% | 400% | Không thể phục hồi về mặt thống kê | Hầu hết trader không bao giờ phục hồi; toán học yêu cầu vượt quá bất kỳ cửa sổ lãi kép thực tế nào |

Hệ quả cho quản lý rủi ro là cấu trúc. Quy tắc 1% không tùy tiện; đó là liều giữ bạn ra khỏi các vùng phục hồi nơi toán học trở nên trừng phạt. Một chuỗi hai mươi khoản lỗ liên tiếp ở rủi ro 5% — có thể trong năm năm giao dịch tích cực — giảm vốn cổ phần xuống 0.95^20 ≈ 35.8% vốn ban đầu và yêu cầu khoảng 179% để hòa vốn. Không có chiến lược lợi nhuận trung thực nào tạo ra +179% đáng tin cậy. Cùng chuỗi đó ở rủi ro 1% để lại vốn cổ phần ở 0.99^20 ≈ 81.8%, một drawdown 22% kết hợp lại trong nhiều tháng thay vì nhiều năm.

Một thực hành bảo vệ chảy ra từ bảng này: đặt một bộ ngắt drawdown tối đa cho chính mình. Nếu tài khoản giảm 15% từ đỉnh, ngừng giao dịch. Xem xét mọi giao dịch trong nhật ký của bạn. Xác định xem các khoản lỗ đến từ thất bại chiến lược (lợi thế đã mất), thất bại thực thi (chiến lược hoạt động nhưng bạn không tuân theo nó), hay phương sai (bạn đã chạy chiến lược chính xác và gặp xui xẻo). Sau đó giảm kích thước vị thế một nửa cho đến khi bạn quay lại trong 5% từ đỉnh. Tôi đã sử dụng cá nhân quy tắc bộ ngắt 15% này trong hơn năm năm; một mùa tôi phá vỡ nó tốn cho tôi nhiều hơn hai mươi giao dịch thua trước đó cộng lại. Quy tắc duy nhất này ngăn chặn hầu hết các vụ thổi tung thảm khốc.

Rủi ro tương quan ẩn trong “đa dạng hóa” altcoin

TLDR: Nắm giữ mười altcoin không phải là đa dạng hóa — đó là ảo giác tương quan. Altcoin cho thấy hệ số tương quan với bitcoin trong khoảng 0.7 đến 0.95 trong những giai đoạn căng thẳng, nên khi BTC giảm 20% thì một rổ alt ‘đa dạng’ thường giảm 25-40%, và trong vụ sụp đổ LUNA 2022, vụ mất chốt SVB-USDC 2023 và các sự kiện rút vốn ETF 2024 những tương quan đó hội tụ về gần 1.0 — đúng lúc bạn cần được bảo vệ. Đa dạng hóa thực sự xảy ra ở cấp lớp tài sản: giữ dự trữ stablecoin đáng kể (30-50% bằng USDT, USDC, hoặc một hỗn hợp trong các chế độ bất định, vốn có tương quan với mức sụt của BTC gần bằng không), trải ra trên các lớp thực sự không tương quan như cổ phiếu hay trái phiếu, và nếu buộc phải giữ alt, hãy chọn các nhóm câu chuyện khác nhau thay vì mười đồng cùng loại.

“Tôi đa dạng hóa — tôi nắm giữ mười altcoin khác nhau” là một trong những ảo tưởng rủi ro phổ biến và nguy hiểm nhất trong crypto. Trong tài chính truyền thống, nắm giữ mười tài sản không tương quan giảm phương sai danh mục đầu tư xấp xỉ tỷ lệ với căn bậc hai của số lượng tài sản. Trong crypto, điều này hầu như không bao giờ hoạt động vì altcoin thể hiện hệ số tương quan với Bitcoin từ 0.7 đến 0.95 trong các giai đoạn căng thẳng — nghĩa là khi BTC giảm 20%, rổ altcoin “đa dạng hóa” của bạn thường giảm 25-40%, thường là nhiều hơn.

Tương quan không phải là không đổi. Trong các thị trường tăng giá yên tĩnh, altcoin tách rời nhẹ và các câu chuyện riêng lẻ thúc đẩy lợi nhuận. Trong các điều chỉnh, hoảng loạn và sốc sàn, các tương quan hội tụ về gần 1.0. Sự sụp đổ LUNA năm 2022, cuối tuần SVB-USDC depeg năm 2023, và các sự kiện rút vốn ETF spot năm 2024 đều tạo ra tương quan altcoin gần như hoàn hảo với động thái đi xuống của BTC. Sự đa dạng hóa bạn nghĩ bạn có biến mất chính xác khi bạn cần nó.

Ba động thái cấu trúc cung cấp đa dạng hóa thực sự thay vì loại mỹ phẩm. Đầu tiên, giữ dự trữ stablecoin có ý nghĩa — 30-50% bằng USDT, USDC, hoặc kết hợp trong các chế độ không chắc chắn. Stablecoin không phải là rủi ro bằng không (chúng tôi đã đề cập đến các kịch bản đóng băng và depeg trong hướng dẫn đóng băng USDT của chúng tôi) nhưng tương quan của chúng với drawdown BTC gần bằng không. Thứ hai, đa dạng hóa qua các loại tài sản, không phải trong altcoin — cổ phiếu, bất động sản, vàng, hoặc trái phiếu chính phủ thực sự không tương quan với crypto trên cửa sổ nhiều tháng. Thứ ba, nếu bạn phải nắm giữ nhiều alt, hãy chọn các loại từ các nhóm câu chuyện khác nhau (L1, DeFi, gaming, AI, RWA) thay vì mười cái cùng loại.

Không có gì trong số này loại bỏ rủi ro tương quan — nó làm dịu nó. Khung trung thực là crypto là một cược lớn vào một loại tài sản duy nhất, và sự đa dạng hóa thực sự của bạn xảy ra ở cấp độ loại tài sản, không phải ở cấp độ token. Thừa nhận điều này ngăn chặn sự tự tin sai lầm phá hủy danh mục đầu tư khi BTC điều chỉnh 30% và rổ alt “đa dạng hóa” điều chỉnh 50%.

Nhật ký giao dịch: Cách lợi thế kết hợp

TLDR: Toán học rủi ro mà không đo lường thì chỉ là diễn kịch — nhật ký giao dịch là thứ biến công thức thành kỹ năng tích lũy, vì không có nó bạn không thể tính tỷ lệ thắng thực, lệnh thắng trung bình, lệnh thua trung bình hay expectancy, nên không thể phân biệt lợi thế với may mắn. Một mục hữu ích có tám trường, mỗi trường ghi được trong dưới sixty seconds: ngày và cặp; giá vào, giá stop, giá mục tiêu; kích cỡ vị thế và rủi ro đô-la; tên setup; kết quả theo R và P&L; lý do thoát; một bài học một câu; và ảnh chụp lúc vào/thoát. Sau 30 lệnh, hãy tính hai thứ — expectancy (chiến lược có lợi thế không) và điểm kỷ luật (phần trăm lệnh bạn định cỡ và stop đúng kế hoạch), vì một expectancy dương bị hủy hoại bởi thực thi cẩu thả trông y hệt như không hề có lợi thế. Bảng tính miễn phí vẫn ổn; công cụ như TraderSync (~$29/month) hay Edgewonk (~€170 trả một lần) chỉ thêm tự động hóa.

Toán học rủi ro không có đo lường là sân khấu. Nhật ký giao dịch là công cụ biến toán học thành kỹ năng kết hợp. Không có nhật ký, bạn không thể tính tỷ lệ thắng thực tế, người thắng trung bình, người thua trung bình, hoặc kỳ vọng — nghĩa là bạn không thể nói liệu bạn có lợi thế hay đang chạy bằng may mắn. Hầu hết người mới bỏ qua bước này. Đây là thói quen có đòn bẩy cao nhất trong giao dịch.

Một mục nhật ký hữu ích có tám trường, mỗi trường có thể ghi trong dưới sáu mươi giây:

- Ngày và cặp — để lọc theo tháng và tài sản

- Giá vào, giá stop, giá mục tiêu — xác định R của giao dịch

- Kích thước vị thế và rủi ro đô la (R) — xác minh kỷ luật định cỡ

- Tên thiết lập — chiến lược hoặc mẫu kích hoạt mục nhập

- Kết quả (giá, R-multiple, đô la P&L) — kết quả

- Lý do thoát — stop chạm, mục tiêu chạm, thoát thủ công, stop thời gian

- Sai lầm hoặc bài học — một câu, ngay cả trên người thắng

- Ảnh chụp màn hình điểm vào và thoát — để xem xét mẫu sau

Sau 30 giao dịch, hai phép tính quan trọng. Tính kỳ vọng: (Tỷ lệ thắng × Người thắng TB R) − (Tỷ lệ thua × 1). Điều này cho bạn biết liệu chiến lược của bạn có lợi thế khi bạn chạy nó không. Tính “điểm kỷ luật”: phần trăm giao dịch nơi bạn định cỡ chính xác, sử dụng stop đã lên kế hoạch, và không di chuyển stop. Điều này cho bạn biết liệu lợi thế của bạn — nếu bạn có — đang được thực hiện sạch sẽ. Một kỳ vọng tích cực mà bạn phá hủy bằng thực thi kém trông giống hệt như không có lợi thế.

Mẫu bảng tính miễn phí hoạt động tốt; các công cụ trả phí như TraderSync (~$29/tháng) hoặc Edgewonk (~€170 một lần) thêm tự động hóa nhưng không bắt buộc để bắt đầu. Trong 90 ngày đầu tiên ghi nhật ký của riêng tôi, trường tiết lộ nhất là “lý do thoát” — so sánh các lần tôi thoát theo kế hoạch so với các lần tôi ứng biến đã cho tôi thấy lỗi nào là chiến lược và lỗi nào là cảm xúc, nhanh hơn nhiều so với bất kỳ đường cong P&L nào có thể. 90 ngày đầu tiên ghi nhật ký là giáo dục giao dịch có giá trị nhất bạn có thể tự cho mình, và nó không tốn gì ngoại trừ sáu mươi giây mỗi giao dịch.

Những sai lầm quản lý rủi ro phổ biến của người mới

TLDR: Những lỗi phổ biến của người mới là các mô hình thất bại có thể đoán trước, không phải ý kiến. Định cỡ vị thế trước khi chọn stop làm đảo ngược nhân quả và tạo ra stop quá chặt bị nhiễu chạm vào — luôn đặt stop theo cấu trúc biểu đồ, rồi mới định cỡ theo toán học. Nới rộng stop khi giá tiến đến gần (‘nó sẽ đảo chiều thôi’) là câu nói đắt nhất trong giao dịch; chỉ dời stop về phía lợi nhuận, không bao giờ ra xa. Các lỗi lặp lại khác: không có điểm thoát định trước cho lệnh thắng, rủi ro số tiền khác nhau dựa trên ‘niềm tin’ chưa được hiệu chỉnh, tăng kích cỡ sau chuỗi thắng (100 lệnh tiếp theo về mặt thống kê y hệt 100 lệnh trước), giảm kích cỡ sau thua trong khi expectancy vẫn dương (điều này chỉ làm chậm hồi phục), và trộn vốn giữa các chiến lược khiến không bao giờ quy được hiệu suất cho cái nào.

Những sai lầm dưới đây không phải là ý kiến; chúng là các mẫu thất bại xuất hiện lặp đi lặp lại trong dữ liệu công bố pháp lý và thống kê bỏ học của các công ty prop. Không có cái nào trong số chúng là kỳ lạ. Tất cả đều dễ sửa khi được nhận ra.

- Định cỡ vị thế trước, chọn stop sau. Sự đảo ngược nguyên nhân và kết quả tạo ra stop chặt trên nhiễu. Luôn chọn stop từ cấu trúc biểu đồ, sau đó định cỡ vị thế từ toán học.

- Di chuyển stop rộng hơn khi giá tiếp cận nó. “Nó sẽ quay lại” là câu đắt nhất trong giao dịch. Di chuyển stop có lợi cho bạn (về phía lợi nhuận) hoặc chấp nhận khoản lỗ; không bao giờ mở rộng.

- Không có lối thoát được xác định trước trên người thắng. Một nửa giao dịch chuyển sang lợi nhuận không bao giờ được hiện thực hóa vì trader không có kế hoạch lấy lợi nhuận. Chọn mục tiêu hoặc quy tắc trailing trước khi vào.

- Rủi ro các số tiền khác nhau mỗi giao dịch dựa trên niềm tin. Niềm tin không được hiệu chuẩn; giao dịch “niềm tin cao” của bạn có cùng kỳ vọng với giao dịch bình thường qua đủ mẫu. Rủi ro cùng R mỗi lần.

- Tăng kích thước sau chuỗi thắng. 100 giao dịch sau chuỗi 5 thắng giống hệt thống kê với 100 trước nó. Chuỗi cảm thấy có ý nghĩa; chúng không.

- Giảm kích thước sau khi thua. Nếu chiến lược của bạn có kỳ vọng tích cực, giảm kích thước trong drawdown chỉ trì hoãn phục hồi. Tính lại kỳ vọng một cách trung thực; nếu nó tích cực, giữ kích thước và tin vào toán học.

- Trộn vốn giữa các chiến lược. Nếu bạn đang thử nghiệm chiến lược mới, phân bổ tài khoản phụ riêng. Trộn lẫn làm cho việc gán hiệu suất là không thể.

Câu hỏi thường gặp

Tôi cần bao nhiêu vốn để áp dụng quy tắc 1% có ý nghĩa?

Toán học hoạt động ở bất kỳ kích thước tài khoản nào, nhưng các sàn thực tế áp dụng. Với $1,000, rủi ro 1% là $10 mỗi giao dịch — đủ nhỏ để mức tối thiểu của sàn (thường là $5-10 lệnh tối thiểu) và phí (0.1-0.4% phí taker) trở thành ma sát đáng kể. $5,000-10,000 là phạm vi bắt đầu thực tế nơi toán học chạy sạch sẽ. Dưới đó, hãy giao dịch giấy phương pháp này trong ba tháng trước khi mở rộng kích thước; kỷ luật quan trọng hơn đô la lúc đầu.

Khi nào tôi có thể chuyển từ rủi ro 1% sang 1.5% hoặc 2%?

Sau ít nhất 12 tháng ghi nhật ký nhất quán và kỳ vọng đo lường +0.2R hoặc cao hơn qua ít nhất 100 giao dịch. Ngay cả khi đó, mở rộng theo bước 0.25% và đánh giá lại sau 50 giao dịch nữa. Hầu hết trader không bao giờ cần mở rộng trên 1%; lợi nhuận bổ sung từ việc mở rộng kích thước nhỏ so với chi phí sống sót nếu các ước tính kỳ vọng sai.

Tôi có nên sử dụng mental stop hay hard stop trên sàn?

Mặc định là hard stop trên sàn. Mental stop thất bại vì cùng lý do mà kế hoạch ăn kiêng thất bại vào nửa đêm — kỷ luật suy giảm khi cảm xúc đỉnh điểm, và cảm xúc đỉnh điểm chính xác khi stop nên kích hoạt. Lý do duy nhất có thể bảo vệ cho mental stop là: một cặp cực kỳ kém thanh khoản nơi hard stop sẽ trượt nặng, hoặc một môi trường săn stop đã biết nơi bạn đặt stop xa hơn về mặt tinh thần so với trên sàn. Cả hai trường hợp đều yêu cầu biện minh nhật ký rõ ràng.

Khi nào đòn bẩy có ý nghĩa trong các thuật ngữ quản lý rủi ro?

Đòn bẩy không thay đổi toán học định cỡ vị thế trực tiếp — rủi ro đô la mỗi giao dịch của bạn vẫn nên là 1% vốn cổ phần bất kể đòn bẩy. Những gì đòn bẩy làm là mở rộng kích thước vị thế hiệu quả của bạn cho một rủi ro đô la nhất định, chỉ quan trọng nếu stop của bạn đủ chặt mà rủi ro 1% không có đòn bẩy tạo ra một vị thế quá nhỏ để có ý nghĩa. Đối với hầu hết người mới với tài khoản $5,000-50,000 và stop hợp lý, đòn bẩy trên 2-3x thêm rủi ro thanh lý mà không có lợi ích tỷ lệ. Liquid staking và lợi suất DeFi thường là công cụ hiệu quả vốn tốt hơn đòn bẩy.

Bot giao dịch AI có thể tự động hóa phương pháp rủi ro này không?

Các nền tảng bot uy tín có thể thực thi quy tắc định cỡ vị thế và stop-loss — phần đó dễ tự động hóa. Những gì chúng không thể tự động hóa là phán đoán về vị trí stop (nơi cấu trúc vô hiệu hóa giao dịch), phát hiện chế độ tương quan (khi rổ “đa dạng hóa” của bạn đột nhiên tương quan), hoặc đánh giá lại kỳ vọng sau khi thay đổi chế độ. Coi bot như kỷ luật thực thi, không phải phán đoán chiến lược. Đánh giá trung thực của chúng tôi về công cụ giao dịch AI đề cập đến những gì 99% pitch bot làm sai.

Tổng hợp lại

Quản lý rủi ro trong crypto không phải là danh sách kiểm tra của những điều sáo rỗng — đó là một tập hợp nhỏ các công thức, được áp dụng nhất quán, tách sự sống sót khỏi việc thổi tung qua hàng ngàn giao dịch. Quy tắc 1% giữ bạn trong cuộc chơi. Công thức định cỡ vị thế biến phần trăm rủi ro của bạn thành số lượng đặt hàng thực tế. Ma trận quyết định stop-loss khớp công cụ với chế độ biến động. Khung R-multiple cho phép bạn đo liệu chiến lược của bạn có lợi thế không. Toán học bất đối xứng drawdown nhắc nhở bạn tại sao ba quy tắc đầu tiên quan trọng.

Áp dụng điều này nhất quán trong ba tháng và bạn sẽ âm thầm vượt trội 80% trader bán lẻ vẫn đang tranh cãi về việc nên mua coin nào. Lựa chọn hiếm khi quan trọng. Định cỡ luôn quan trọng.

Tiếp tục học

- Crypto Order Types Explained 2026 — lớp thực thi chạy bên dưới các quyết định stop-loss của bạn

- Crypto Order Books and Market Depth — xác minh slippage tại mức stop của bạn trước khi định cỡ

- How to Read Crypto Charts — cấu trúc thúc đẩy vị trí stop có ý nghĩa

- AI Crypto Trading 2026: Tools That Work — lựa chọn tham số rủi ro bot được thực hiện trung thực

- AI Trading Bots Beginner Guide — tự động hóa các quy tắc rủi ro trong bài viết này

- 7 Crypto Scam Patterns — tuyên bố “lợi nhuận đảm bảo” và lý do chúng vi phạm toán học rủi ro

- AML Score Drift — tiền bị đóng băng như rủi ro không lường trước mà không stop-loss nào bao phủ

Nhà giáo dục crypto và biên tập viên chính tại ChainGain

Alex viết về thực thi crypto, bảo mật và khoảng cách giữa marketing và thực tế vận hành. Cựu kỹ sư phần mềm với 8 năm trong hạ tầng Web3, bao gồm kiểm toán bảo mật hệ thống giao dịch tự động và tích hợp API sàn giao dịch. Tiểu sử đầy đủ

Bài viết này là nội dung giáo dục, không phải lời khuyên tài chính. Giao dịch crypto liên quan đến rủi ro tổn thất toàn bộ đáng kể. Các khung toán học ở đây mô tả cách rủi ro hành xử; chúng không đảm bảo bất kỳ kết quả nào. Hiệu suất trong quá khứ không phải là dấu hiệu của lợi nhuận tương lai. Tham khảo cố vấn tài chính được cấp phép trước khi đưa ra quyết định đầu tư. Nguồn: BIS Quarterly Review 2024 phân tích sự tham gia crypto bán lẻ, công bố broker ESMA MiFID II, khung R-multiple Van K. Tharp, phân tích Kelly phân số CoinMarketCap Academy cho crypto, tài liệu chỉ báo TradingView ATR(14), nghiên cứu thanh khoản Kaiko.