Gestion des Risques Crypto 2026 : Dimensionnement de Position, Stop-Loss et R-Multiples pour Débutants

Table des matières

Divulgation d’affiliation : Ceci est un guide éducatif sur la méthodologie de risque. Aucune exchange ou produit n’est recommandé ci-dessous. Les mathématiques ici fonctionnent sur n’importe quelle plateforme ; choisissez votre lieu en fonction de la liquidité et de la sécurité, pas en fonction de ce que vous lisez dans un guide.

La plupart des débutants ne font pas exploser leur compte crypto parce qu’ils choisissent la mauvaise pièce. Ils explosent parce que la taille de leur position est incorrecte avant même que la transaction commence. Un trader qui choisit des perdants 60 % du temps peut rester rentable. Un trader qui risque 10 % par transaction peut choisir des gagnants 70 % du temps et tomber à zéro en un mauvais mois. Ce guide est les mathématiques qui séparent un résultat de l’autre — construit autour de la règle des 1%, trois méthodes de dimensionnement de position que vous pouvez calculer en 60 secondes, les quatre types de stop-loss et quand chacun convient, et le cadre d’espérance de R-multiples qui vous permet de mesurer si votre stratégie a réellement un avantage.

À la fin, vous aurez une checklist pré-transaction qui ne coûte rien, une formule de dimensionnement de position applicable à n’importe quelle paire, un tableau honnête d’espérance pour comparer vos propres résultats, et une méthodologie de journal qui compose les compétences sur des mois. Nous reprenons là où notre guide des types d’ordres et guide de lecture du carnet d’ordres se sont arrêtés — la compétence d’exécution est nécessaire mais pas suffisante sans les mathématiques de risque sous-jacentes.

Pourquoi la plupart des débutants explosent : La réalité mathématique

TLDR: Dans les publications obligatoires des courtiers CFD exigées par l’ESMA sous MiFID II, 70-85% des traders particuliers perdent de l’argent sur un trimestre donné — et la cause est rarement la stratégie, c’est le sous-provisionnement du capital face aux pertes. L’arithmétique est implacable : risquer 10% par trade sur dix pertes consécutives vous laisse à 0.90^10 ≈ 34.9% du capital, exigeant un gain de 187% pour récupérer, alors que risquer 1% laisse 0.99^10 ≈ 90.4%, une récupération de 10.6% qui prend des semaines. La perte est asymétrique — une perte de 50% exige un gain de 100% pour revenir, une perte de 80% exige 400% — donc les intérêts composés jouent contre vous deux fois plus fort à la baisse. Trois nombres ancrent tout : le pourcentage risqué par trade, votre distance de l’entrée au stop et le R-multiple attendu de votre stratégie.

La statistique la plus citée dans le trading de détail — « 70-85 % des traders perdent de l’argent sur n’importe quel trimestre » — a été confirmée à travers de multiples divulgations obligatoires de l’ESMA des courtiers CFD sous MiFID II, où chaque courtier UE réglementé est tenu de publier le pourcentage de comptes de détail qui perdent de l’argent. La cause est rarement le manque de stratégie. C’est une sous-réservation structurelle de capital contre les pertes. Un trader qui risque 10 % du capital par transaction et rencontre dix pertes consécutives (improbable mais pas absurde à n’importe quel taux de réussite honnête) se retrouve avec 0.90^10 ≈ 34.9 % du capital initial — un drawdown qui nécessite un gain de 187 % pour récupérer. Le même trader à 1 % de risque se retrouve avec 0.99^10 ≈ 90.4 % du capital, une exigence de récupération de 10.6 % qui prend des semaines plutôt que des années.

L’ennemi caché est l’asymétrie. Une perte de 50 % nécessite un gain de 100 % pour récupérer. Une perte de 80 % nécessite un gain de 400 %. Les intérêts composés travaillent contre vous à la baisse deux fois plus fort qu’ils travaillent en votre faveur à la hausse. Ce n’est pas une observation comportementale ; c’est de l’arithmétique. Une fois que vous internalisez cette arithmétique, chaque autre règle de risque dans ce guide devient évidente plutôt qu’arbitraire.

Trois nombres ancrent tout ce qui suit : le pourcentage de capital que vous risquez par transaction, la distance entre votre entrée et votre stop, et le R-multiple attendu de la stratégie que vous exécutez. Réussissez ces trois et le reste est de l’exécution. Ratez-les et aucune technique d’entrée, aucun pattern graphique et aucun signal IA ne vous sauvera sur suffisamment de transactions.

La règle des 1% : Pourquoi risquer moins gagne plus

TLDR: La règle des 1% signifie ne risquer pas plus de 1% du capital total par trade — où le ‘risque’ est la perte en dollars si votre stop-loss se déclenche, pas la taille de position ; sur un compte de $5,000 cela plafonne la perte à $50 par trade. La raison pour laquelle 1% bat 2% ou 5% est la mathématique de survie : à 1% de risque il faudrait environ 69 pertes consécutives pour réduire un compte de moitié (statistiquement quasi impossible avec un taux de réussite réel), alors que 5% de risque sur vingt pertes ne laisse que 0.95^20 ≈ 35.8% du capital, exigeant une récupération de 179%. Les professionnels opèrent à 0.5-1% jusqu’à démontrer au moins 12 months de rentabilité constante — traitez 1% comme un plafond strict pour votre première année, car le gain auquel vous renoncez est dérisoire face à la survie que vous achetez.

La règle des 1% stipule que vous ne risquez pas plus de 1 % du capital total de trading sur n’importe quelle transaction unique. Le « risque » ici n’est pas la taille de la position — c’est le montant en dollars que vous perdriez si le stop-loss se déclenche. Sur un compte de $5,000, 1 % de risque signifie que vous pouvez perdre au maximum $50 par transaction. La position elle-même peut être plus grande, plus petite ou correspondante selon la distance du stop.

Les mathématiques derrière pourquoi 1 % est le choix durable plutôt que 2 % ou 5 % sont directes. Chaque perte de 1 % réduit le capital à 99 % de son niveau précédent. Après 50 transactions perdantes consécutives — une série qui ne devrait jamais se produire avec une stratégie raisonnable — le capital est à 0.99^50 ≈ 60.5 % du solde initial. Pour réduire de moitié le compte, vous auriez besoin d’environ 69 pertes consécutives (puisque log(0.5) / log(0.99) ≈ 68.97). À un taux de réussite réaliste de 50 %, la probabilité de 69 pertes consécutives est si petite que même à une transaction par jour vous attendriez plus que l’âge de l’univers pour la rencontrer.

Comparez avec 5 % de risque par transaction. Vingt pertes consécutives réduisent le capital à 0.95^20 ≈ 35.8 % du capital initial. Cette récupération nécessite un gain de 179 % — multimensuel au mieux, et seulement si la même stratégie qui vient de perdre vingt transactions commence soudainement à gagner. Vingt pertes consécutives à un taux de réussite de 50 % est rare mais pas absurde ; sur cinq ans de trading actif vous le rencontrerez. La règle des 1% survit à cela ; la règle des 5 % non.

Les traders professionnels opèrent typiquement entre 0.5 % et 1 % par transaction jusqu’à ce qu’ils démontrent au moins 12 mois de rentabilité constante. Ce n’est qu’alors que monter à 1.5-2 % a un sens défendable, et seulement sur les stratégies qui ont prouvé leur espérance. Traitez 1 % comme un plafond strict pour votre première année. Le coussin que vous abandonnez sur les transactions gagnantes est éclipsé par la survie que vous achetez.

Dimensionnement de Position : La formule pré-transaction (trois méthodes)

TLDR: Le dimensionnement de position convertit ‘je risquerai 1% de mon compte’ en une taille d’ordre réelle via une formule centrale : Position Size = (Account Size × Risk%) ÷ Stop Distance — ainsi un compte de $5,000 à 1% de risque avec un stop de 5% achète $1,000 de l’actif et perd exactement $50 si stoppé. L’ordre est fixe : décidez d’abord le placement du stop d’après la structure du graphique, puis calculez la taille — ne rétrécissez jamais le stop pour caser une position déjà choisie. Trois méthodes étendent la formule : Fixed % (le choix par défaut du débutant), Volatility-adjusted (stop = 1.5-2× l’ATR 14-day ATR ; l’ATR du BTC tourne autour de $2,800-3,000 près de $100K) et Fractional Kelly (1/4 Kelly, seulement une fois que vous avez 100+ trades d’expectancy mesurée).

Le dimensionnement de position est le calcul qui convertit « je vais risquer 1 % de mon compte » en « je vais acheter X pièces de Y au prix Z. » Il existe une formule centrale que toutes les autres méthodes étendent :

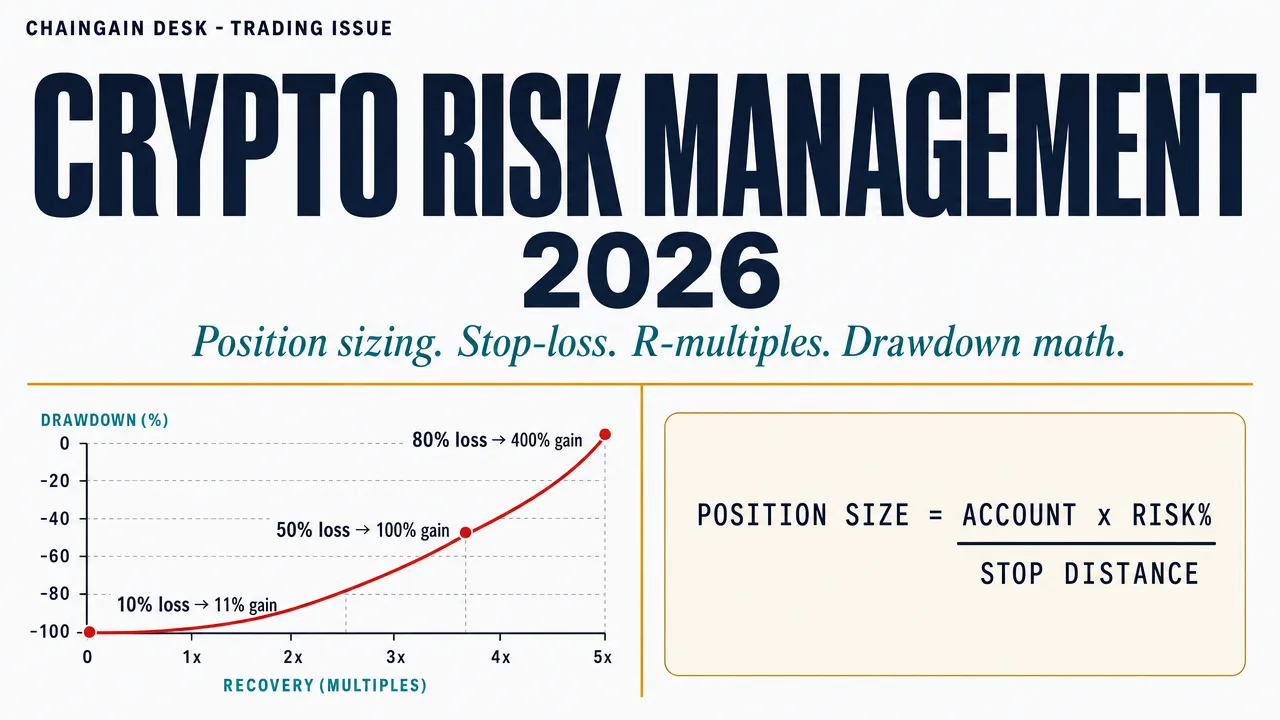

Taille de Position = (Taille du Compte × Risque%) ÷ Distance du Stop

Exemple : compte de $5,000, 1 % de risque, 5 % de distance de stop de l’entrée au stop-loss. Taille de position = ($5,000 × 0.01) ÷ 0.05 = $1,000. Vous achetez $1,000 de l’actif ; si le stop se déclenche à -5 %, vous perdez $50, ce qui est exactement 1 % du compte.

La formule s’exécute toujours dans cet ordre : taille du compte d’abord, pourcentage de risque ensuite, distance du stop en troisième. Vous n’ajustez jamais le stop pour s’adapter à une taille de position que vous avez déjà décidée — c’est l’inversion la plus commune de cause à effet dans le trading de détail et la raison pour laquelle la plupart des « stops serrés » sont touchés par le bruit. Décidez du placement du stop selon la structure du graphique, puis calculez la taille de la position à partir des mathématiques. Trois méthodes étendent la formule centrale :

| Méthode | Comment elle dimensionne | Meilleure pour | Compromis |

|---|---|---|---|

| % Fixe (règle des 1%) | Risque toujours 1 % du capital, la taille de position évolue inversement à la distance du stop | Débutants et tout compte qui n’a pas encore établi d’espérance | Ignore le régime de volatilité — même 1 % les jours calmes et les jours de chaos |

| Ajustée à la volatilité (basée sur ATR) | Distance du stop = 1.5-2× l’ATR de 14 jours de l’actif ; la taille de position évolue en conséquence | Traders multi-actifs, quiconque tradant à la fois BTC et altcoins | Nécessite de suivre l’ATR ; certaines plateformes le cachent |

| Kelly Fractionnaire (1/4 Kelly) | Dimensionnement optimal du critère de Kelly (f* = [p × (1+b) − 1] / b, où p est votre taux de réussite historique et b est votre gagnant moyen divisé par votre perdant moyen), puis divisé par 4 pour la sécurité | Traders avec 100+ transactions de données d’espérance mesurées | Kelly complet est trop agressif pour la crypto ; nécessite des inputs précis de p et b |

La méthode ajustée à la volatilité importe parce que l’ATR de 14 jours de Bitcoin en 2026 a oscillé entre approximativement $2,000 et $3,000 selon le niveau de prix — quand BTC est près de $100K, l’ATR se regroupe autour de $2,800-3,000. Un stop plat de 5 % sur BTC est largement différent d’un stop de 5 % sur une altcoin de petite capitalisation dont l’ATR peut être de 8 % ou plus. Le stop basé sur l’ATR suit la volatilité que l’actif présente réellement et empêche les déclenchements prématurés sur le bruit. L’indicateur ATR(14) de TradingView est gratuit et disponible sur toutes les paires majeures.

Kelly Fractionnaire est pour plus tard. La formule complète de Kelly maximise la croissance à long terme en supposant que vous connaissez la probabilité de gain (p) et les cotes (b) précisément — et les traders crypto ne connaissent jamais cela précisément sur une base prospective. L’analyse de Kelly en crypto de CoinMarketCap recommande d’utiliser 1/4 Kelly (un quart de ce que Kelly complet suggère) pour absorber l’erreur d’estimation. Si Kelly complet dit « taille à 8 % par transaction », 1/4 Kelly dit 2 % — toujours agressif selon les standards de la règle des 1% mais mathématiquement défendable si votre espérance est bien mesurée.

Types de Stop-Loss : Choisir le bon outil pour le régime de volatilité

TLDR: Le stop-loss fait respecter la mathématique de votre dimensionnement — s’il ne se déclenche jamais parce que vous l’avez déplacé ou omis, votre ‘1% de risque’ est fictif. Quatre types conviennent à des régimes différents : un stop dur côté serveur (le choix par défaut, car il survit au sommeil, aux voyages et aux pannes de la plateforme), un trailing stop (suivi de tendance avec protection des gains, mais balayé dans les ranges hachés), un stop mental (presque jamais pour les débutants — la discipline échoue plus de 70% du temps) et un stop temporel (fenêtres de retour à la moyenne). Placez le stop juste au-delà d’une structure significative — sous un creux de swing ou au-delà de 1.5× l’ATR 14-day ATR — jamais un plat ‘2% sous l’entrée’, qui garantit presque de vous faire sortir par le bruit.

Le stop-loss est le mécanisme qui fait respecter les mathématiques de la taille de votre position. Si le stop ne se déclenche jamais — parce que vous l’avez déplacé, supprimé, ou n’en avez jamais défini un — votre calcul de « 1 % de risque » est fictif. Quatre types de stop-loss existent sur la plupart des exchanges, et chacun convient à un régime de volatilité et niveau de conviction différent. La matrice de décision ci-dessous est le cadre que j’utilise pour en choisir un avant d’ouvrir une transaction plutôt qu’après.

| Type | Comment ça fonctionne | Utiliser quand | Éviter quand |

|---|---|---|---|

| Stop dur (côté serveur) | Ordre limite ou marché reposant sur l’exchange qui se déclenche automatiquement | Par défaut. Vous dormez, voyagez, exchange tombe en panne — votre stop existe toujours | Paire a une liquidité fine sous le stop (slippage au déclenchement) |

| Trailing stop | Stop monte (long) ou descend (court) d’un pourcentage à mesure que le prix se déplace favorablement | Suivi de tendance avec protection des bénéfices ; volatilité s’élargissant | Marchés latéraux agités — se fait traîner sur les whipsaws |

| Stop mental | Le trader observe un niveau de prix et sort manuellement s’il est franchi | Scénarios extrêmes rares ; quand des chasses connues de liquidité ciblent les stops côté serveur | Presque jamais pour les débutants — taux d’échec de discipline est de 70 %+ |

| Stop temporel | Sortir si la transaction n’a pas bougé en votre faveur en N heures/jours | Transactions de retour à la moyenne ou liées aux nouvelles avec fenêtre temporelle de thèse | Suivi de tendance — coupe les gagnants tôt |

Le placement du stop est la deuxième décision et c’est structurel, pas arbitraire. Le mauvais placement est « exactement 2 % en dessous de l’entrée indépendamment du graphique » — cela garantit pratiquement d’être stoppé par le bruit normal. Le bon placement est juste au-delà de la structure significative la plus proche : sous un creux de swing, sous un niveau de support journalier, ou au-delà de 1.5× l’ATR de 14 jours. Regardez le graphique, trouvez le niveau qui, s’il est franchi, invalide votre thèse de transaction, et placez le stop légèrement au-delà. Puis calculez la taille de la position à partir de cette distance.

Deux avertissements d’exécution importent. Premièrement, sur les paires illiquides votre stop peut glisser — le prix de déclenchement et le prix d’exécution peuvent différer de plusieurs pour cent. Vérifiez toujours le graphique de profondeur au niveau du stop avant de dimensionner (notre guide du carnet d’ordres couvre cela). Deuxièmement, les « chasses au stop » sont réelles sur certains exchanges et paires — les gros joueurs poussent parfois le prix à travers des niveaux de cluster évidents pour déclencher les stops de détail. Placer votre stop quelques pour cent en dessous du niveau évident (plutôt qu’exactement à celui-ci) réduit la vulnérabilité à la chasse sans changer votre logique d’invalidation.

R-Multiples : Les mathématiques qui mesurent l’avantage

TLDR: Le R-multiple, popularisé par Van K. Tharp, mesure si votre stratégie a réellement un avantage : R est le montant que vous avez risqué, donc un risque de $50 fait d’un gain de $100 un +2R et d’un stop un -1R, ce qui normalise les résultats entre les tailles de position. La seule équation qui compte est expectancy = (Win Rate × Avg Win in R) − (Loss Rate × 1) ; un taux de réussite de 50% avec des gagnants à +1.5R et des perdants à -1R rend +0.25R par trade, soit environ +$1,250 sur 100 trades risquant $50 chacun. Le piège est qu’un taux de réussite élevé seul ne signifie rien — un scalper à 60% de réussite faisant en moyenne +0.6R contre des perdants à -1R est discrètement négatif à -0.04R dès que les frais mordent. Suivez l’expectancy réelle après 30 trades ; sous +0.1R, la stratégie a besoin d’un changement structurel, pas de plus de conviction.

Une fois que votre dimensionnement de position et vos stops sont disciplinés, la prochaine question est de savoir si votre stratégie a réellement un avantage. Le cadre qui répond à cela est les R-multiples, popularisés par Van K. Tharp dans Trade Your Way to Financial Freedom. R est le raccourci pour le montant en dollars que vous avez risqué sur une transaction. Si vous avez risqué $50, alors 1R = $50. Une transaction qui gagne $100 est +2R. Une transaction qui touche le stop à -$50 est -1R.

Pourquoi utiliser R au lieu de dollars ? Parce que R normalise à travers les tailles de position. Un gagnant de $1,000 à partir d’un risque de $50 est +20R ; un gagnant de $5,000 à partir d’un risque de $1,000 est +5R. Le premier est un bien meilleur résultat relatif au capital déployé. Les R-multiples vous permettent de comparer transactions, stratégies et traders sur une échelle commune. La seule équation qui résume si vous avez un avantage est l’espérance :

Espérance (R par transaction) = (Taux de Réussite × Gain Moyen en R) − (Taux de Perte × 1)

Exemple : 50 % de taux de réussite, gagnant moyen est +1.5R, perdant moyen est -1R. Espérance = (0.50 × 1.5) − (0.50 × 1) = 0.75 − 0.50 = +0.25R par transaction. Sur 100 transactions risquant $50 chacune, le gain attendu est 0.25 × 100 × $50 = +$1,250.

L’espérance positive est la seule chose qui compte à long terme. Tout le reste — le taux de réussite, la taille moyenne du gagnant, les séries — n’est que décomposition de l’espérance. Les quatre scénarios ci-dessous illustrent comment les mêmes mathématiques de risque se déroulent à travers des types de stratégie très différents et des profils psychologiques, dont deux qui semblent rentables mais sont silencieusement négatifs. Savoir quel profil vous correspond importe plus que poursuivre le taux de réussite le plus élevé.

| Profil | Taux de Réussite | Gain Moyen (R) | Perte Moyenne (R) | Espérance | Correspondance psychologique |

|---|---|---|---|---|---|

| Trend-rider | 40% | +3R | -1R | +0.6R | À l’aise de perdre 6 sur 10 ; patient sur les home runs |

| Swing équilibré | 50% | +1.5R | -1R | +0.25R | Gains et pertes à peu près égaux ; rythme régulier |

| Scalper | 60% | +0.6R | -1R | -0.04R ⚠️ | Semble rentable ; secrètement négatif une fois que les frais et le slippage érodent les petits gagnants |

| Retour à la moyenne | 70% | +0.4R | -1R | -0.02R ⚠️ | Se sent génial (beaucoup de gains) ; les 30 % de pertes à plein -1R donnent toujours un net négatif |

La vérité brutale que ce tableau révèle : un fort taux de réussite seul est sans signification. Une stratégie gagnante à 70 % dont les gagnants moyennent seulement 0.4R alors que les perdants restent à -1R saigne du capital, même si six transactions sur dix se sentent bien. La plupart des débutants gravitent vers des stratégies à fort taux de réussite parce qu’elles se sentent mieux — mais se sentir mieux n’est pas la même chose que gagner de l’argent. Suivez votre espérance réelle après 30 transactions. Si elle est sous +0.1R, votre stratégie a besoin d’un changement structurel, pas plus de conviction.

Récupération de drawdown : L’asymétrie qui tue les comptes

TLDR: La récupération de drawdown est une arithmétique exacte et brutale : Required Gain = Loss ÷ (1 − Loss), donc un drawdown de 20% nécessite un gain de 25%, un de 50% nécessite 100%, et un de 80% nécessite un 400% statistiquement irrécupérable. L’asymétrie se compose de façon non linéaire à mesure que les pertes s’aggravent, et c’est toute la raison d’être de la règle des 1% — vous tenir hors des lignes du bas où la mathématique de récupération devient punitive. Une protection pratique en découle directement : fixez un disjoncteur personnel qui arrête le trading dès que le compte chute de 15% depuis son pic, revoyez chaque entrée du journal pour séparer l’échec de stratégie de l’échec d’exécution et de la variance, puis réduisez de moitié les tailles de position jusqu’à revenir à 5% du pic.

Chaque perte nécessite un gain disproportionnellement plus grand pour récupérer. Ce n’est pas une métaphore ou une affirmation comportementale — c’est de l’arithmétique. La formule est exacte et brutale :

Gain Requis pour Récupérer = Perte ÷ (1 − Perte)

Un drawdown de 20 % n’est pas effacé par un gain de 20 %. Il est effacé par un gain de 25 % (0.20 ÷ 0.80 = 0.25). Un drawdown de 50 % nécessite un gain de 100 %. L’asymétrie se compose de manière non linéaire à mesure que les pertes s’approfondissent.

| Drawdown | Gain requis pour récupérer | Sévérité | Ce qu’il exige |

|---|---|---|---|

| 10% | 11.1% | Routinier | Arrive à tout le monde ; récupérable en semaines avec espérance positive |

| 20% | 25% | Matériel | Douloureux mais récupérable ; réévaluer les hypothèses de stratégie avant de trader plus de taille |

| 30% | 42.9% | Sérieux | Exige une révision complète de la stratégie et un dimensionnement réduit pendant la récupération |

| 50% | 100% | Menace pour la carrière | Reconstruire à partir de la taille minimale ; supposer que la stratégie que vous avez exécutée n’est plus celle à utiliser |

| 80% | 400% | Statistiquement irrécupérable | La plupart des traders ne récupèrent jamais ; les mathématiques requises dépassent toute fenêtre réaliste de composition |

L’implication pour la gestion des risques est structurelle. La règle des 1% n’est pas arbitraire ; c’est la dose qui vous garde hors des zones de récupération où les mathématiques deviennent punitives. Une série de vingt pertes consécutives à 5 % de risque — possible sur cinq ans de trading actif — réduit le capital à 0.95^20 ≈ 35.8 % du capital initial et nécessite environ 179 % pour atteindre l’équilibre. Il n’y a pas de stratégie de rendement honnête qui produise +179 % de manière fiable. La même série à 1 % de risque laisse le capital à 0.99^20 ≈ 81.8 %, un drawdown de 22 % qui se compose en mois plutôt qu’en années.

Une pratique protectrice découle de ce tableau : définissez un disjoncteur de drawdown maximum pour vous-même. Si le compte chute de 15 % de son sommet, arrêtez de trader. Examinez chaque transaction dans votre journal. Identifiez si les pertes sont venues d’un échec de stratégie (l’avantage est parti), d’un échec d’exécution (la stratégie fonctionne mais vous ne l’avez pas suivie), ou de la variance (vous avez exécuté la stratégie correctement et avez eu de la malchance). Puis réduisez les tailles de position de moitié jusqu’à être à nouveau dans 5 % du sommet. J’ai personnellement utilisé cette règle de disjoncteur à 15 % pendant plus de cinq ans ; la seule saison où je l’ai brisée m’a coûté plus que les vingt transactions perdantes précédentes combinées. Cette seule règle empêche la plupart des explosions catastrophiques.

Le risque caché de corrélation dans la « diversification » d’altcoins

TLDR: Détenir dix altcoins n’est pas de la diversification — c’est une illusion de corrélation. Les altcoins montrent des coefficients de corrélation avec le bitcoin entre 0.7 et 0.95 en périodes de stress, donc quand le BTC chute de 20% un panier d’alts ‘diversifié’ tombe généralement de 25-40%, et lors de l’effondrement de LUNA en 2022, du depeg SVB-USDC en 2023 et des événements de sorties d’ETF en 2024 ces corrélations ont convergé vers près de 1.0 — exactement quand vous aviez besoin de protection. La vraie diversification se fait au niveau de la classe d’actifs : détenez des réserves significatives de stablecoins (30-50% en USDT, USDC ou un mélange en régimes incertains, dont la corrélation aux baisses du BTC est proche de zéro), répartissez-vous sur des classes vraiment décorrélées comme les actions ou obligations, et si vous devez détenir des alts, choisissez des catégories de narratif différentes plutôt que dix du même type.

« Je suis diversifié — je détiens dix altcoins différents » est l’une des illusions de risque les plus communes et dangereuses en crypto. En finance traditionnelle, détenir dix actifs non corrélés réduit la variance du portefeuille à peu près proportionnellement à la racine carrée du nombre d’actifs. En crypto, cela ne fonctionne presque jamais parce que les altcoins présentent des coefficients de corrélation Bitcoin entre 0.7 et 0.95 pendant les périodes stressées — signifiant que lorsque BTC chute de 20 %, votre panier d’altcoin « diversifié » chute typiquement de 25-40 %, souvent plus.

La corrélation n’est pas constante. Pendant les marchés haussiers calmes, les altcoins se découplent légèrement et les narratifs individuels conduisent les rendements. Pendant les corrections, les paniques et les chocs d’exchange, les corrélations convergent vers près de 1.0. L’effondrement de LUNA en 2022, le week-end de depeg USDC par SVB en 2023, et les événements de sortie de spot ETF en 2024 ont tous produit une corrélation altcoin presque parfaite avec le mouvement à la baisse de BTC. La diversification que vous pensiez avoir a disparu exactement quand vous en aviez besoin.

Trois mouvements structurels fournissent une diversification réelle plutôt que cosmétique. Premièrement, détenez des réserves significatives de stablecoin — 30-50 % en USDT, USDC, ou un mix pendant les régimes incertains. Les stablecoins ne sont pas un risque zéro (nous avons couvert les scénarios de gel et de depeg dans notre guide de gel USDT) mais leur corrélation avec les drawdowns de BTC est près de zéro. Deuxièmement, diversifiez à travers les classes d’actifs, pas au sein des altcoins — actions, immobilier, or, ou obligations gouvernementales se décorrèlent véritablement de la crypto sur des fenêtres multi-mois. Troisièmement, si vous devez détenir plusieurs alts, choisissez-en de différents seaux narratifs (L1, DeFi, gaming, IA, RWA) plutôt que dix du même type.

Rien de tout cela n’élimine le risque de corrélation — cela l’amortit. Le cadrage honnête est que la crypto est un grand pari sur une seule classe d’actifs, et votre vraie diversification se passe au niveau de la classe d’actifs, pas au niveau du token. Reconnaître cela empêche la fausse confiance qui détruit les portefeuilles quand BTC corrige de 30 % et le panier d’alts « diversifié » corrige de 50 %.

Le journal de trading : Comment l’avantage se compose

TLDR: La mathématique du risque sans mesure est du théâtre — le journal de trading est ce qui transforme les formules en compétence cumulative, car sans lui vous ne pouvez pas calculer votre taux de réussite réel, votre gagnant moyen, votre perdant moyen ou votre expectancy et donc ne pouvez pas distinguer l’avantage de la chance. Une entrée utile a huit champs saisissables en moins de sixty seconds : date et paire ; prix d’entrée, de stop et de cible ; taille de position et risque en dollars ; nom du setup ; résultat en R et P&L ; raison de sortie ; une leçon en une phrase ; et captures d’entrée/sortie. Après 30 trades, calculez deux choses — l’expectancy (la stratégie a-t-elle un avantage) et un score de discipline (le pourcentage de trades où vous avez dimensionné et stoppé comme prévu), car une expectancy positive ruinée par une exécution bâclée ressemble exactement à aucun avantage. Les feuilles de calcul gratuites suffisent ; des outils comme TraderSync (~$29/month) ou Edgewonk (~€170 paiement unique) n’ajoutent que de l’automatisation.

Les mathématiques de risque sans mesure sont du théâtre. Le journal de trading est l’instrument qui transforme les mathématiques en compétences composées. Sans journal vous ne pouvez pas calculer votre taux de réussite réel, votre gagnant moyen, votre perdant moyen, ou votre espérance — ce qui signifie que vous ne pouvez pas dire si vous avez un avantage ou si vous fonctionnez avec de la chance. La plupart des débutants sautent cette étape. C’est l’habitude à plus fort levier dans le trading.

Une entrée de journal utile a huit champs, chacun capturable en moins de soixante secondes :

- Date et paire — pour filtrer par mois et actif

- Prix d’entrée, prix de stop, prix cible — définit le R de la transaction

- Taille de position et risque en dollars (R) — vérifie la discipline de dimensionnement

- Nom du setup — la stratégie ou pattern déclenchant l’entrée

- Résultat (prix, R-multiple, P&L en dollars) — le résultat

- Raison de sortie — stop touché, cible atteinte, sortie manuelle, stop temporel

- Erreur ou leçon — une phrase, même sur les gagnants

- Capture d’écran d’entrée et de sortie — pour révision de pattern ultérieure

Après 30 transactions, deux calculs comptent. Calculez l’espérance : (Taux de Réussite × Gagnant Moyen R) − (Taux de Perte × 1). Cela vous dit si votre stratégie a un avantage telle que vous l’exécutez. Calculez le « score de discipline » : le pourcentage de transactions où vous avez dimensionné correctement, utilisé le stop planifié, et n’avez pas déplacé le stop. Cela vous dit si votre avantage — si vous en avez un — est exécuté proprement. Une espérance positive que vous gâchez avec une mauvaise exécution semble identique à pas d’avantage du tout.

Les modèles de tableur gratuits fonctionnent bien ; les outils payants comme TraderSync (~$29/mois) ou Edgewonk (~€170 unique) ajoutent de l’automatisation mais ne sont pas requis pour commencer. Dans mes propres premiers 90 jours de journalisation, le champ le plus révélateur était « raison de sortie » — comparer les fois où j’ai pris la sortie planifiée versus les fois où j’ai improvisé m’a montré quelles erreurs étaient stratégiques et lesquelles étaient émotionnelles, beaucoup plus rapidement que toute courbe P&L ne pouvait le faire. Les premiers 90 jours de journalisation sont l’éducation de trading la plus précieuse que vous puissiez vous donner, et cela ne coûte rien sauf soixante secondes par transaction.

Erreurs courantes de gestion des risques que font les débutants

TLDR: Les erreurs courantes du débutant sont des schémas d’échec prévisibles, pas des opinions. Dimensionner la position avant de choisir le stop inverse la cause et l’effet et produit des stops serrés frappés par le bruit — fixez toujours le stop d’après la structure du graphique, puis dimensionnez d’après la mathématique. Élargir un stop à mesure que le prix s’en approche (‘ça va se retourner’) est la phrase la plus coûteuse du trading ; déplacez les stops uniquement vers le profit, jamais en sens inverse. Autres erreurs récurrentes : n’avoir aucune sortie prédéfinie sur les gagnants, risquer des montants différents selon une ‘conviction’ non calibrée, augmenter la taille après des séries gagnantes (les 100 prochains trades sont statistiquement identiques aux derniers), réduire la taille après des pertes alors que l’expectancy reste positive (ce qui ne fait que retarder la récupération) et mélanger le capital entre stratégies de sorte que la performance ne puisse jamais être attribuée.

Les erreurs ci-dessous ne sont pas des opinions ; ce sont les patterns d’échec qui apparaissent encore et encore dans les données de divulgation réglementaire et les statistiques d’abandon des prop firms. Aucune n’est exotique. Toutes sont facilement réparables une fois reconnues.

- Dimensionner la position d’abord, choisir le stop ensuite. L’inversion cause-effet qui produit des stops serrés sur le bruit. Choisissez toujours le stop selon la structure du graphique, puis dimensionnez la position selon les mathématiques.

- Élargir le stop quand le prix s’en approche. « Ça va se retourner » est la phrase la plus chère en trading. Déplacez le stop en votre faveur (vers le profit) ou acceptez la perte ; n’élargissez jamais.

- Pas de sortie prédéfinie sur les gagnants. La moitié des transactions qui passent en profit ne se réalisent jamais parce que le trader n’a pas de plan pour prendre les gains. Choisissez une cible ou une règle trailing avant d’entrer.

- Risquer des montants différents par transaction selon la conviction. La conviction n’est pas calibrée ; vos transactions à « haute conviction » ont la même espérance que vos normales sur suffisamment d’échantillons. Risquez le même R à chaque fois.

- Augmenter la taille après les séries gagnantes. Les 100 transactions après une série de 5 victoires sont statistiquement identiques aux 100 avant. Les séries semblent significatives ; elles ne le sont pas.

- Diminuer la taille après les pertes. Si votre stratégie a une espérance positive, réduire la taille pendant le drawdown ne fait que retarder la récupération. Recalculez l’espérance honnêtement ; si elle est positive, conservez la taille et faites confiance aux mathématiques.

- Mélanger le capital entre stratégies. Si vous testez une nouvelle stratégie, allouez un sous-compte séparé. Mélanger rend l’attribution de performance impossible.

Questions Fréquentes

De combien de capital ai-je besoin pour appliquer la règle des 1% de manière significative ?

Les mathématiques fonctionnent à n’importe quelle taille de compte, mais des planchers pratiques s’appliquent. Avec $1,000, 1 % de risque est $10 par transaction — ce qui est suffisamment petit pour que les minimums d’exchange (typiquement $5-10 ordre minimum) et les frais (0.1-0.4 % taker fees) deviennent des frictions significatives. $5,000-10,000 est la fourchette de départ pratique où les mathématiques s’exécutent proprement. En dessous, paper-tradez la méthodologie pendant trois mois avant d’augmenter la taille ; la discipline compte plus que les dollars au début.

Quand puis-je passer de 1 % de risque à 1.5 % ou 2 % ?

Après au moins 12 mois de journalisation constante et une espérance mesurée de +0.2R ou plus sur au moins 100 transactions. Même alors, augmentez par incréments de 0.25 % et réévaluez après 50 autres transactions. La plupart des traders n’ont jamais besoin d’augmenter au-dessus de 1 % ; le rendement supplémentaire d’augmenter la taille est petit comparé au coût de survie si les estimations d’espérance étaient erronées.

Devrais-je utiliser un stop mental ou un stop dur sur l’exchange ?

Par défaut un stop dur sur l’exchange. Les stops mentaux échouent pour la même raison que les plans alimentaires échouent à minuit — la discipline se dégrade quand l’émotion atteint son pic, et l’émotion atteint son pic exactement quand un stop devrait se déclencher. Les seules raisons défendables pour un stop mental sont : une paire extrêmement illiquide où le stop dur glisserait mal, ou un environnement connu de chasse au stop où vous placez le stop plus loin mentalement que sur l’exchange. Les deux cas nécessitent une justification explicite dans le journal.

Quand le levier a-t-il du sens en termes de gestion des risques ?

Le levier ne change pas directement les mathématiques de dimensionnement de position — votre risque en dollars par transaction devrait toujours être 1 % du capital indépendamment du levier. Ce que le levier fait est d’agrandir votre taille de position effective pour un risque donné en dollars, ce qui n’importe que si vos stops sont assez serrés que 1 % de risque sans levier produit une position trop petite pour être significative. Pour la plupart des débutants avec des comptes de $5,000-50,000 et des stops raisonnables, le levier au-dessus de 2-3x ajoute du risque de liquidation sans bénéfice proportionnel. Le liquid staking et le yield DeFi sont souvent de meilleurs outils d’efficience de capital que le levier.

Les bots de trading IA peuvent-ils automatiser cette méthodologie de risque ?

Les plateformes de bots réputées peuvent faire respecter les règles de dimensionnement de position et de stop-loss — cette partie est facile à automatiser. Ce qu’elles ne peuvent pas automatiser est le jugement sur le placement du stop (où la structure invalide la transaction), la détection de régime de corrélation (quand votre panier « diversifié » corrèle soudainement), ou la réévaluation d’espérance après changement de régime. Traitez les bots comme discipline d’exécution, pas jugement stratégique. Notre revue honnête des outils de trading IA couvre ce que 99 % des pitches de bots se trompent.

Tout assembler

La gestion des risques en crypto n’est pas une checklist de platitudes — c’est un petit ensemble de formules qui, appliquées de manière constante, séparent la survie de l’explosion sur des milliers de transactions. La règle des 1% vous garde dans le jeu. La formule de dimensionnement de position transforme votre pourcentage de risque en quantité d’ordre réelle. La matrice de décision stop-loss correspond l’outil au régime de volatilité. Le cadre R-multiples vous permet de mesurer si votre stratégie a un avantage. Les mathématiques de l’asymétrie de drawdown vous rappellent pourquoi les trois premières règles importent.

Appliquez cela de manière constante pendant trois mois et vous surperformerez tranquillement 80 % des traders de détail qui débattent encore quelle pièce acheter. Les choix importent rarement. Le dimensionnement importe toujours.

Continuer l’Apprentissage

- Types d’Ordres Crypto Expliqués 2026 — la couche d’exécution qui tourne sous vos décisions de stop-loss

- Carnets d’Ordres et Profondeur de Marché Crypto — vérifiez le slippage à votre niveau de stop avant de dimensionner

- Comment Lire les Graphiques Crypto — la structure qui pilote le placement significatif des stops

- Trading Crypto IA 2026 : Outils Qui Marchent — sélection honnête des paramètres de risque des bots

- Guide Débutant des Bots de Trading IA — automatisation des règles de risque dans cet article

- 7 Patterns d’Arnaques Crypto — affirmations de « rendements garantis » et pourquoi elles violent les mathématiques de risque

- Dérive du Score AML — fonds gelés comme le risque imprévu qu’aucun stop-loss ne couvre

Éducateur crypto et rédacteur principal chez ChainGain

Alex couvre l’exécution crypto, la sécurité et l’écart entre marketing et réalité opérationnelle. Ancien ingénieur logiciel avec 8 ans en infrastructure Web3, dont des audits de sécurité de systèmes de trading automatisés et d’intégrations d’API d’échanges. Biographie complète

Cet article est du contenu éducatif, pas un conseil financier. Le trading crypto implique un risque substantiel de perte totale. Les cadres mathématiques ici décrivent comment se comporte le risque ; ils ne garantissent aucun résultat. Les performances passées ne sont pas indicatives des rendements futurs. Consultez un conseiller financier agréé avant de prendre des décisions d’investissement. Sources : BIS Quarterly Review 2024 analyse de participation crypto de détail, divulgations de courtiers ESMA MiFID II, cadre R-multiples de Van K. Tharp, analyse Kelly fractionnaire pour crypto de CoinMarketCap Academy, documentation de l’indicateur TradingView ATR(14), recherche de liquidité Kaiko.