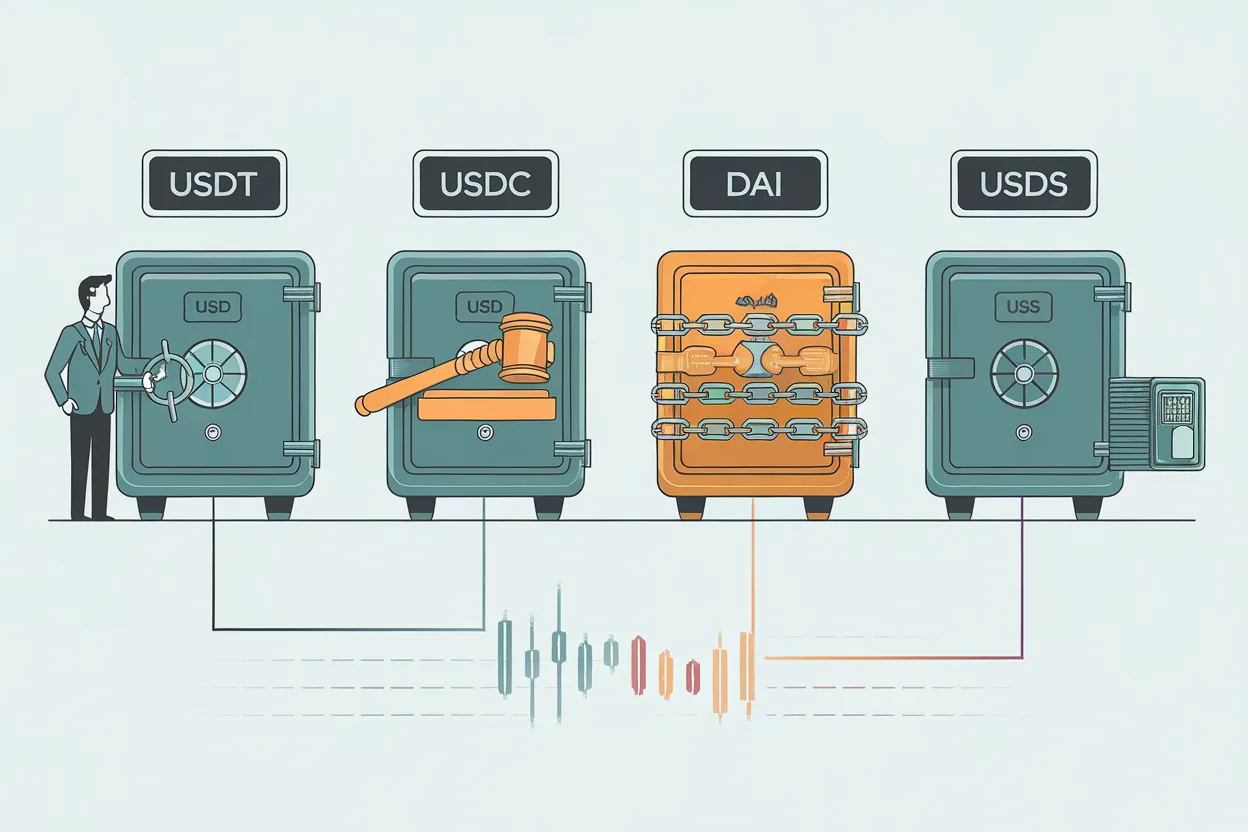

Stablecoins Centralizadas 2026: USDT vs USDC vs DAI vs USDS Riesgos

Índice

Dificultad: Intermedio · Contenido educativo — no es asesoramiento financiero. ChainGain no recibe compensación por afiliación por las stablecoins mencionadas en este artículo.

En 2026, el mercado de stablecoins superó los $310 billion (incluyendo tokens respaldados por fiat, colateralizados con cripto y dólares sintéticos en todas las cadenas) — y algo fundamental cambió. MakerDAO, alguna vez el buque insignia de las finanzas descentralizadas, se renombró a Sky y lanzó USDS con una ruta de actualización controlada por la gobernanza que incluye una posible función de congelación. Tether congeló otros $182 million solo en enero. Vitalik Buterin publicó una crítica detallada de las stablecoins descentralizadas el 11 de enero de 2026, argumentando que incluso los diseños «de confianza minimizada» cargan con riesgos estructurales de centralización. La línea entre stablecoins «centralizadas» y «descentralizadas» prácticamente ha colapsado.

Esta guía compara las cuatro stablecoins más importantes de 2026 — USDT, USDC, DAI y USDS — desde la perspectiva que la mayoría de las guías omite: quién puede congelar tus fondos, bajo qué condiciones y qué ocurrió realmente la última vez que una stablecoin se rompió. Si estás decidiendo dónde guardar $500 o $50,000, esto importa más que los rankings de capitalización de mercado.

Por qué las stablecoins «descentralizadas» ya no existen (Reality check de 2026)

Pasé los últimos tres años observando la lenta migración del colateral de DAI desde ETH y activos nativos de cripto hacia USDC y activos del mundo real. Para inicios de 2024, más del 40% del respaldo de DAI era USDC — lo que significa que si Circle congelaba el USDC mantenido en el Peg Stability Module (PSM, un contrato que permite a los usuarios intercambiar USDC directamente por DAI a 1:1 para mantener la paridad ajustada) de MakerDAO, DAI perdería su paridad. Eso no es descentralizado. Eso es «USDC con pasos adicionales».

El cambio de marca a Sky de MakerDAO en septiembre de 2024 lo hizo explícito. El nuevo token USDS se lanzó como una ruta de actualización desde DAI (la conversión es opcional y 1:1), y el marco de gobernanza ahora permite a los poseedores de tokens agregar una función de congelación si la comunidad Sky vota a favor. El CEO Rune Christensen aclaró en septiembre de 2024 que USDS no se lanza con capacidad de congelación en su debut, pero la puerta arquitectónica está abierta. Mientras tanto, el sUSDS con rendimiento (anteriormente sDAI — savings DAI) paga una Sky Savings Rate (SSR) de alrededor del 4% APY a abril de 2026.

Vitalik Buterin publicó un análisis detallado el 11 de enero de 2026 advirtiendo que las stablecoins descentralizadas aún tienen «defectos profundos». Identificó tres problemas estructurales: dependencia del dólar, fragilidad de los oráculos y competencia por rendimientos que empuja a los emisores hacia colateral más riesgoso. Su punto más amplio: el mercado de stablecoins se está consolidando en torno a emisores que pueden ser presionados por reguladores, tribunales o atacantes — independientemente de si se autodenominan «descentralizados».

En resumen: toda stablecoin de dólar importante en 2026 tiene al menos una parte que puede, bajo condiciones específicas, bloquear tu acceso a los fondos. La pregunta ya no es «¿cuál es descentralizada?» sino «¿cuál coincide con mi tolerancia al riesgo y caso de uso?»

USDT (Tether): El rey de la liquidez con $187B y el mayor riesgo de congelación

USDT de Tether sigue siendo el líder indiscutido en liquidez con una capitalización de mercado de aproximadamente $187 billion a abril de 2026 (CoinGecko), representando más del 60% del volumen de trading de stablecoins en exchanges como Binance, OKX y Bybit. Domina los pares de trading en BTC, ETH y mercados de altcoins, y es el predeterminado para liquidaciones transfronterizas en mercados emergentes desde Brasil hasta Nigeria y Vietnam.

Distribución por red (2026)

- TRON (TRC-20): ~53%+ del suministro de USDT, las comisiones más bajas (~$1 por transferencia), dominante en remesas de Asia y LATAM

- Ethereum (ERC-20): Trading institucional e integración DeFi, comisiones de gas más altas

- Solana (SPL): Cuota creciente para trading de alta velocidad en DEX

- Otras: Avalanche, TON, Aptos, Near y más de 10 cadenas nativas

Historial de congelaciones: El más alto de la industria

Tether tiene la política de lista negra más agresiva de cualquier emisor importante de stablecoins. Entre 2023 y 2025, Tether congeló aproximadamente $3.3 billion en 7,268 direcciones en lista negra. Solo en enero de 2026, Tether congeló $182 million adicionales en cinco billeteras TRON en cooperación con agencias de aplicación de la ley. Más de 2,800 de las direcciones en lista negra están vinculadas a acciones regulatorias de EE. UU.

La arquitectura: los smart contracts de Tether en cada cadena incluyen una función addBlackList() que el emisor controla. Una vez que una dirección está en lista negra, el USDT que esa billetera mantiene se vuelve intransferible — los tokens todavía existen pero no se pueden mover. La recuperación requiere una petición legal exitosa al equipo de cumplimiento de Tether, con una tasa de éxito reportada de alrededor del 6.4% según el análisis de 2025 de AMLBot sobre solicitudes de descongelación documentadas públicamente.

Composición de reservas, según el informe de transparencia de abril de 2026 de Tether: Letras del Tesoro de EE. UU. (~78%), efectivo y equivalentes de efectivo, bonos corporativos y una tesorería de Bitcoin de más de $5 billion (según las propias divulgaciones de Tether, no auditadas independientemente). Tether ha publicado atestaciones trimestrales de BDO Italia pero nunca ha producido una auditoría completa en su historia — una distinción crítica que los reguladores en la UE y el Reino Unido han señalado repetidamente.

Mejor para: Liquidez de trading, remesas de mercados emergentes en TRON, arbitraje entre exchanges. Evítalo si: Operas en una jurisdicción de alto riesgo, tratas con contrapartes P2P de origen desconocido o quieres el cumplimiento regulatorio más estricto.

USDC (Circle): Campeón de transparencia, tasa de congelación 30x menor

USDC de Circle se ubica en aproximadamente $78 billion de capitalización de mercado a abril de 2026 — menos de la mitad de USDT, pero creciendo más rápido año contra año. USDC se posiciona como la stablecoin que prioriza el cumplimiento, con atestaciones mensuales de Deloitte, autorización completa bajo MiCA (Markets in Crypto-Assets) en la Unión Europea, y asociaciones directas con BlackRock para la gestión de reservas.

La pérdida de paridad de Silicon Valley Bank en 2023 — lecciones aprendidas

El 11 de marzo de 2023, Circle reveló que $3.3 billion de reservas en efectivo de USDC estaban atrapados en el quebrado Silicon Valley Bank. USDC perdió la paridad hasta un mínimo de $0.8726 antes de que la FDIC anunciara que cubriría todos los depósitos independientemente del tope de seguro de $250,000. USDC comenzó a recuperarse dentro de las 72 horas (volviendo a $0.99+ para el 13 de marzo) y recuperó totalmente la paridad dentro de una semana. Desde entonces, Circle ha diversificado sus socios bancarios y ahora mantiene reservas en múltiples instituciones reguladas, con la mayoría en el Circle Reserve Fund de BlackRock — un fondo del mercado monetario gubernamental que mantiene Treasuries de corto plazo.

Este evento es importante porque muestra tanto el riesgo como el perfil de recuperación: una stablecoin centralizada puede perder su paridad si un socio bancario falla, pero los respaldos regulatorios (en este caso, la FDIC) pueden restaurar la confianza rápidamente. También valida la transparencia de USDC — los traders sabían exactamente dónde estaban las reservas y podían fijarle precio al riesgo.

Historial de congelaciones: ~$109M en 372 direcciones

Entre 2023 y 2025, Circle congeló aproximadamente $109 million en 372 direcciones — aproximadamente 30x menos que Tether en términos de dólares, y aproximadamente 20x menos direcciones. La política de Circle, declarada públicamente por el CEO Jeremy Allaire en abril de 2026, es que las congelaciones de USDC solo ocurren tras una orden judicial válida o directiva regulatoria. Circle no congela en respuesta a informes privados, incidentes de seguridad de exchanges, o hackeos de protocolos DeFi a menos que sea ordenado por un tribunal.

Esta política fue puesta a prueba públicamente en abril de 2026 cuando Drift Protocol fue explotado por aproximadamente $285 million. Analistas de cadena, incluido ZachXBT, llamaron públicamente a Circle a congelar las tenencias de USDC del atacante. Circle se negó sin una orden judicial, provocando el debate sobre si el cumplimiento legal estricto ayuda o perjudica la protección del usuario. Para los defensores de la resistencia a la censura, esto es USDC funcionando como se espera. Para las víctimas de DeFi que esperan una acción más rápida, es una limitación que vale la pena entender antes de elegir dónde custodiar tus fondos.

Mejor para: Tesorerías institucionales, usuarios europeos que requieren activos compatibles con MiCA, posiciones DeFi donde la claridad regulatoria importa, tenencias a largo plazo. Evítalo si: Estás en una jurisdicción donde Circle no tiene relaciones bancarias, o necesitas la máxima liquidez profunda en pares de trading poco conocidos (USDT sigue ganando ahí).

DAI → USDS: El controvertido cambio de marca de MakerDAO

El cambio de marca a Sky de MakerDAO el 18 de septiembre de 2024 fue el movimiento de stablecoin más polémico de la década. DAI, alguna vez el buque insignia de las stablecoins descentralizadas resistentes a la censura, fue posicionado como el activo «antiguo». USDS se lanzó como la ruta de actualización, con conversión opcional 1:1 y una arquitectura que permite a la gobernanza de Sky agregar una función de congelación si se vota a favor.

Cómo funciona realmente DAI en 2026

DAI está colateralizado por una mezcla de activos bloqueados en las bóvedas de MakerDAO:

- USDC (vía Peg Stability Module): Sigue siendo la fuente de respaldo individual más grande

- ETH y stETH: Bóvedas cripto sobrecolateralizadas

- Activos del mundo real (RWA): Treasuries tokenizados y crédito privado vía BlockTower y Monetalis

- Otras stablecoins: USDP, GUSD en cantidades menores

La capitalización de mercado combinada de DAI y USDS se ubica en torno a $10-12 billion a abril de 2026 — una fracción de USDT o USDC. El hecho crítico para el análisis de riesgo: si Circle congela el USDC mantenido en el PSM de MakerDAO, la paridad de DAI se rompe. Esto no es teórico — durante la pérdida de paridad de SVB en 2023, DAI cotizó temporalmente cerca de $0.89-0.91 en pools DEX porque su respaldo de USDC estaba comprometido.

Por qué USDS es controvertido

Tres razones por las que la comunidad DeFi se opuso a la migración a USDS:

- Función de congelación actualizable: Incluso si no se activa al lanzamiento, la capacidad arquitectónica existe. Los puristas de la resistencia a la censura argumentan que esto cambia fundamentalmente el activo.

- Ruta de gobernanza centralizada: La tokenómica de Sky concentra el poder de gobernanza de formas que difieren del modelo original de MakerDAO.

- Integración de sUSDS con socios CeFi: Para obtener rendimiento para sUSDS, Sky se asocia con contrapartes más centralizadas que las que usaba la Dai Savings Rate (DSR) original.

Mejor para: Usuarios nativos de DeFi que quieren exposición al dólar sin custodia directa de Circle o Tether, participantes en el ecosistema Sky ganando rendimiento de sUSDS (~4% APY), usuarios que aceptan el riesgo de respaldo con USDC. Evítalo si: Necesitas liquidez profunda entre cadenas, quieres el cumplimiento regulatorio más fuerte o específicamente te opones a la arquitectura de función de congelación de USDS.

Matriz de comparación de riesgo de congelación: ¿Quién puede bloquear tus fondos?

Esta es la tabla de comparación que la mayoría de las guías omite. Cada stablecoin «centralizada» en 2026 tiene al menos una autoridad de congelación — la pregunta es quién, qué tan rápido y bajo qué condiciones.

| Factor | USDT (Tether) | USDC (Circle) | DAI | USDS (Sky) |

|---|---|---|---|---|

| Capitalización de mercado (abr 2026) | $187B | $78B | ~$5B | ~$6-7B |

| Autoridad de congelación | Tether Ltd., proactiva | Circle, solo con orden judicial | MakerDAO (vía USDC PSM) | Gobernanza Sky (requiere votación) |

| Congelaciones históricas (2023-25) | $3.3B / 7,268 dir | $109M / 372 dir | Indirecta (respaldo USDC) | Recién lanzada |

| Condiciones activadoras | Aplicación de la ley, regulatoria, riesgo interno | Orden judicial, citación legal | Cascadas de congelación USDC | Votación de gobernanza comunitaria |

| Tasa de éxito de descongelación | ~6.4% (AMLBot 2025) | Determinada por tribunal | Indirecta | Aún no probada |

| Transparencia de reservas | Atestaciones trimestrales (BDO Italia), sin auditoría completa | Atestaciones mensuales (Deloitte), desglose público de reservas | Datos de bóveda on-chain | Datos de bóveda on-chain |

| Opción de rendimiento | Ninguna (tasas de exchange solo en CEX) | Ninguna directa (Coinbase Rewards ~4% solo para EE. UU., no disponible internacionalmente) | Dai Savings Rate (DSR) en pausa | Sky Savings Rate ~4% (sUSDS) |

| Cumplimiento MiCA | No (deslistada de la UE en 2025) | Sí (totalmente autorizada) | No | Bajo revisión |

Conclusiones clave de esta matriz:

- USDT tiene la autoridad de congelación más amplia y la aplicación más activa. Si estás en una jurisdicción de alto riesgo o recibiendo transferencias P2P de procedencia desconocida, este es un factor de riesgo real — no teórico.

- El requisito estricto de orden judicial de USDC corta en ambos sentidos: protege a usuarios legítimos de congelaciones arbitrarias pero no ofrece protección de respuesta rápida contra hackeos DeFi (ver: Drift Protocol abril 2026).

- DAI hereda el riesgo de congelación de USDC a través del Peg Stability Module. Tratar a DAI como «resistente a la censura» en 2026 está desactualizado.

- La ruta de congelación basada en gobernanza de USDS está sin probar. Puede o no activar congelaciones — la arquitectura lo permite, pero no existe precedente.

Para mayor detalle sobre cómo ocurren realmente las congelaciones, nuestra guía sobre recuperación de USDT tras una congelación de Tether recorre el proceso de petición legal y documenta en detalle la tasa de éxito del ~6.4%. Para entender por qué las direcciones son marcadas en primer lugar — el riesgo de deriva del score AML que puede afectar a usuarios P2P comunes — consulta nuestro desglose sobre por qué se congela la cripto.

Rendimiento histórico en crisis: Pérdidas de paridad, caídas y lecciones

La teoría es barata. Así es como estas stablecoins realmente se comportaron cuando el mercado las puso a prueba.

Mayo de 2022: Colapso de Terra UST ($45B evaporados)

UST de Terra era una stablecoin algorítmica — sin reservas fiat, mantenida por un mecanismo de arbitraje con el token de gobernanza LUNA. El 9 de mayo de 2022, grandes retiros del Anchor Protocol desencadenaron una cascada. Durante la semana siguiente, UST perdió su paridad por completo, LUNA cayó de $116 (máximo de abril de 2022) a prácticamente cero (los datos de exchange muestran mínimos bajo $0.0001, con la cadena finalmente detenida), y aproximadamente $45 billion de capitalización de mercado combinada se evaporaron. Estuve observando posiciones en Terra en Anchor esa semana — un colega perdió una posición de ahorros de $30,000 en 72 horas.

Lección: Las stablecoins algorítmicas sin colateral significativo son fundamentalmente inestables. Ninguna de las cuatro stablecoins discutidas aquí son diseños puramente algorítmicos — USDT/USDC están respaldadas por fiat, DAI está sobrecolateralizada con cripto + RWAs, USDS sigue el marco Sky. Pero el colapso de UST es por qué los reguladores (GENIUS Act en EE. UU., MiCA en UE) ahora requieren respaldo explícito de reservas.

Marzo de 2023: Pérdida de paridad de USDC por SVB (recuperación en 72 horas, paridad total en una semana)

Cubierto en detalle anteriormente. La trayectoria de recuperación estableció un patrón: las stablecoins respaldadas por fiat con reservas transparentes pueden absorber shocks bancarios si existen respaldos regulatorios. USDC sobrevivió porque la FDIC intervino y Circle tenía reservas públicas. USDT en realidad cotizó brevemente por encima de $1 durante la misma semana — una reacción de «fuga hacia Tether» mientras los traders se alejaban del USDC transparente-pero-vulnerable. Esto es contraintuitivo: la transparencia expuso a USDC a ventas de pánico, mientras que la opacidad de USDT fue vista brevemente como un beneficio.

El efecto de contagio de DAI

Durante la pérdida de paridad de USDC de marzo de 2023, DAI cotizó brevemente cerca de $0.89-0.91 en pools DEX. Esta fue la primera demostración en el mundo real de que el respaldo USDC de DAI creaba un riesgo de contagio directo. La respuesta de emergencia de MakerDAO fue limitar temporalmente la exposición a USDC y subir las comisiones del USDC PSM. La respuesta a largo plazo fue el cambio de marca a USDS.

Resiliencia de USDT bajo FUD sostenido

USDT ha sobrevivido múltiples ciclos coordinados de FUD (investigación NYAG de 2018, temores de contagio por UST de 2022, crisis SVB de 2023). En cada caso, la paridad de USDT se mantuvo en o ligeramente por encima de $1 — nunca se rompió significativamente. La resiliencia es real, pero está impulsada por la profundidad del mercado y la dificultad práctica de redimir USDT directamente de Tether, no por verificación transparente de reservas.

El trade-off rendimiento-centralización (Nueva tendencia de 2026)

Aquí hay una tendencia de 2026 que es fácil pasar por alto: cada opción significativa de rendimiento en stablecoins viene con mayor centralización. Este es el costo oculto del «ingreso pasivo» en stablecoins.

- Ethena USDe: Dólar sintético que paga 3-8% vía perps cortos delta-neutral (una estrategia de cobertura que usa futuros perpetuos para compensar el movimiento del precio de ETH) más staking. Depende de tasas de financiamiento positivas y custodia del colateral en exchanges centralizados. Los informes del Q1 2026 muestran el Reserve Fund en ~1.18% del TVL — delgado para eventos de riesgo de cola.

- Sky sUSDS: ~4% APY obtenido en parte de RWAs (Treasuries tokenizados) y en parte de socios de préstamo CeFi. El rendimiento requiere que los gestores de colateral centralizados de Sky permanezcan solventes.

- Coinbase USDC Rewards: ~4% solo para usuarios de EE. UU. (no disponible en la mayoría de los países). El rendimiento proviene de la discreción de Coinbase — pueden recortarlo o eliminarlo en cualquier momento.

- Productos de ahorro en CEX (Bybit, Binance, Nexo): 3-13% en stablecoins. El rendimiento proviene del libro de préstamos del exchange, lo que introduce riesgo de contraparte (ver: Celsius 2022, acciones regulatorias contra Nexo 2023).

Compara esto con mantener USDC o USDT sin colateralizar: sin rendimiento, pero sin exposición adicional de contraparte más allá del emisor mismo. Para tenedores aversos al riesgo, este trade-off importa. Nuestra guía más profunda sobre tasas de ahorro en stablecoins a través de CeFi y DeFi desglosa los rendimientos y las exposiciones específicas de contraparte para cada opción.

¿Qué stablecoin para tu caso de uso?

Basado en mis pruebas en Margex, Bybit y billeteras de autocustodia durante los últimos 18 meses, aquí van recomendaciones prácticas:

| Caso de uso | Opción principal | Secundaria | Razonamiento |

|---|---|---|---|

| Trading activo | USDT | USDC | Liquidez más profunda, más pares de trading |

| Institucional europeo | USDC | EURC | Compatible con MiCA, reservas transparentes |

| Remesas en mercados emergentes | USDT (TRON) | USDC (Solana) | Comisiones más bajas, aceptación P2P más amplia |

| Posiciones DeFi | USDC | DAI | Soporte de protocolo más amplio, rastro de auditoría completo (nota: sin protección de congelación rápida contra hackeos de protocolos) |

| Tenencia a largo plazo (aversión al riesgo) | USDC | División USDT/USDC | Claridad regulatoria, transparencia |

| Buscador de rendimiento (acepta riesgo) | sUSDS | USDe | ~4% de rendimiento pasivo con trade-offs conocidos |

| Prioridad en resistencia a la censura | DAI (pre-USDS) | USDC (solo con orden judicial) | Las alternativas DeFi verdaderas son limitadas en 2026 |

Nota especial para usuarios de mercados emergentes

Si estás usando stablecoins para remesas o ahorros en Brasil, Nigeria, Indonesia, Turquía o economías similares con alta inflación o controles de capital, USDT en TRON sigue siendo el predeterminado práctico porque la liquidez P2P es la más profunda. Pero el riesgo de congelación también es el más alto — recibir USDT de una contraparte cuyos fondos son marcados más tarde puede cascadear hasta tu billetera. Mitigación práctica: divide las tenencias entre USDT y USDC en una proporción de aproximadamente 60/40 o 70/30, usa una billetera receptora dedicada para transacciones P2P de más de $500, y verifica el historial de la contraparte con AMLBot o Breadcrumbs antes de cualquier transacción de más de $1,000. Nuestra guía de remesas con stablecoins y USDT vs USDC para remesas cubren los detalles específicos por corredor, y Qué son las stablecoins es un buen cartilla si eres nuevo en la categoría.

Preguntas frecuentes

¿Cuál stablecoin es la más descentralizada en 2026?

Ninguna de las principales stablecoins de dólar están totalmente descentralizadas en 2026. DAI es la más cercana, pero más del 40% de su respaldo es USDC, lo que significa que Circle tiene control indirecto. USDS tiene una función de congelación actualizable permitida por la gobernanza. Si la verdadera resistencia a la censura es innegociable, existen alternativas no denominadas en USD como RAI (puramente colateralizada con ETH) pero tienen liquidez y adopción extremadamente limitadas.

¿Puede mi USDT ser congelado si no hice nada malo?

Sí — indirectamente. Si recibes USDT de una contraparte cuya billetera es posteriormente marcada por actividad ilícita (deriva del score AML), Tether puede congelar direcciones aguas abajo. La tasa de éxito de descongelación es de alrededor del 6.4%. Mejor protección: verifica el historial de contraparte usando herramientas como AMLBot o Breadcrumbs antes de recibir P2P más de $500, y divide USDT entre múltiples billeteras para aislar la exposición.

¿Debería migrar de DAI a USDS?

La conversión 1:1 es opcional. Razones para migrar: acceso al rendimiento de sUSDS (~4% APY), alineación con el ecosistema Sky activo. Razones para no migrar: la arquitectura de USDS permite una futura función de congelación, y los cambios de gobernanza concentran el poder de manera diferente al modelo original de MakerDAO. Para usuarios nativos de DeFi que priorizan el ethos original, mantener DAI es defendible — pero DAI está siendo despriorizado por los esfuerzos de desarrollo de MakerDAO con el tiempo.

¿Qué pasa si Tether colapsa?

Tether ha sobrevivido todos los ciclos de FUD desde 2018. En un colapso hipotético: los poseedores de USDT necesitarían redimir directamente de Tether (sujeto a un mínimo de $100,000 y verificación, que la mayoría de los usuarios minoristas no pueden cumplir) o vender con descuento en mercados secundarios. El efecto en cascada sobre DeFi sería severo porque USDT está incrustado en protocolos de préstamo y pares de trading. Para la gestión de riesgo de portafolio: no mantengas más USDT del que puedas permitirte perder, y mantén una posición en USDC o en stablecoins diversificadas como respaldo.

¿Cuál es la mejor stablecoin para tenencia a largo plazo?

USDC es la opción práctica para tenencias a largo plazo donde la claridad regulatoria importa. Atestaciones mensuales, cumplimiento MiCA, asociaciones bancarias claras y un historial de recuperación probado (SVB 2023) lo hacen la opción más transparente. Dicho esto, el riesgo de concentración en un solo emisor es significativo — mantener el 100% en una sola stablecoin, incluso USDC, es un riesgo. Para cantidades mayores a $10,000, considera dividir entre al menos dos stablecoins y dos métodos de custodia (autocustodia + exchange regulado). Monitorea eventos de pérdida de paridad vía el peg tracker de CoinGecko y sigue a @paoloardoino en X para anuncios oficiales de Tether.

Conclusión

El panorama de stablecoins en 2026 no premia la ideología. «Descentralizada» se ha convertido en un espectro en lugar de un binario, y cada stablecoin de dólar importante tiene trade-offs específicos y conocibles en torno a la autoridad de congelación, composición de reservas y arquitectura de rendimiento. La elección correcta depende de tu jurisdicción, caso de uso y tolerancia al riesgo — no de las afirmaciones de marketing.

Para la mayoría de los usuarios en 2026, una asignación práctica se ve así: USDC para tenencias a largo plazo y DeFi, USDT (TRON) para trading activo y remesas en mercados emergentes, y una pequeña posición en DAI o sUSDS para exposición al ecosistema Sky si aceptas el riesgo de respaldo con USDC. Evita poner todo en un solo emisor, verifica el historial de contraparte en recepciones P2P de más de $500, y monitorea las noticias de congelación y pérdida de paridad para las stablecoins que mantienes.

Basado en mis pruebas en Margex, Bybit y autocustodia directa, el mayor riesgo práctico para usuarios comunes en 2026 no es un colapso catastrófico — es la exposición a congelación a nivel de billetera por deriva del score AML. Ese es un riesgo prevenible con higiene básica. Los riesgos sistémicos (insolvencia del emisor, shock regulatorio) son menos controlables, por lo que la diversificación entre stablecoins — no solo dentro de una — importa más que nunca.

Sigue Aprendiendo

- ¿Qué son las stablecoins? — Guía fundamental sobre stablecoins respaldadas por fiat, colateralizadas con cripto y algorítmicas

- USDT vs USDC para remesas — Comparación profunda en ambos sentidos para casos de uso de transferencias transfronterizas

- USDT congelado por Tether: Guía de recuperación — Proceso de petición legal paso a paso con datos de tasa de éxito

- Por qué se congela la cripto: La deriva del score AML explicada — Entendiendo el riesgo que cascadea congelaciones a usuarios comunes

- Tasas de ahorro en stablecoins 2026 — Comparación de rendimientos entre plataformas CeFi y DeFi

- Remesas con stablecoins explicadas — Cómo USDT/USDC reemplazan las transferencias bancarias

- Guía de ahorros con stablecoins — Marco integral de rendimiento y riesgo

Analista Cripto en ChainGain

Alex cubre los mercados de criptomonedas y la tecnología blockchain desde 2019. Se enfoca en guías prácticas que ayudan a personas en mercados emergentes a usar cripto para ahorros, pagos y remesas. Biografía completa

Aviso Legal

Este artículo tiene fines educativos y no constituye asesoramiento financiero, legal o fiscal. Las stablecoins cargan con riesgos de contraparte, regulatorios y técnicos — incluyendo el riesgo de congelación permanente, pérdida de paridad o insolvencia del emisor. Los valores de las criptomonedas y las tasas de rendimiento cambian rápidamente; verifica las cifras actuales antes de tomar decisiones. ChainGain no recibe compensación por afiliación por ninguna de las stablecoins (USDT, USDC, DAI, USDS) mencionadas en este artículo. Los enlaces a nuestras guías sobre Margex, Bybit y otros exchanges pueden incluir relaciones de afiliación divulgadas en esas páginas respectivas. Siempre realiza tu propia investigación y considera consultar con un profesional calificado antes de mover cantidades significativas.