Stablecoin Türleri 2026: Fiat Destekli, Kripto Destekli, Algoritmik & CBDC Karşılaştırması

İçindekiler

Açıklama: ChainGain, partner bağlantıları üzerinden kayıt olduğunuzda komisyon kazanabilir. Bu makale eğitim amaçlıdır; finansal, vergi veya hukuki tavsiye değildir. Kripto sermaye riski içerir — kendi durumunuz için lisanslı bir danışmana başvurun. Tam açıklamamızı ve risk politikamızı inceleyin.

Önemli Noktalar

- Fiat destekli: USDT, USDC, PYUSD, FDUSD — USD ve kısa vadeli Hazine bonoları ile 1:1 rezervli (Circle aylık, Tether üç ayda bir doğrulama yayınlar), risk = ihraççı şeffaflığı ve banka karşı taraf riski.

- Kripto destekli: DAI, crvUSD, sUSD — zincir üstü kasalar (MakerDAO, Curve, Synthetix) aracılığıyla %130–170 oranında aşırı teminatlı, risk = teminat oynaklığı ve akıllı sözleşme hatası.

- Algoritmik: UST Mayıs 2022’de çökerek yaklaşık 45 milyar dolarlık piyasa değerini sildi; FRAX kısmi teminat ekleyerek hayatta kaldı. Saf algoritmik tasarımlar hâlâ kanıtlanmadı.

- CBDC: e-CNY Çin’de aktif, dijital Euro hazırlık aşamasında, ABD ise inceleme aşamasında. CBDC’ler merkez bankası yükümlülükleridir, ticari stabilcoinler değil.

- Risk hiyerarşisi: Fiat destekli (en düşük, ihraççı güvenine bağlı) < Kripto destekli (orta, teminat ve koda bağlı) < Algoritmik (yüksek, güven döngülerine bağlı) < CBDC (yargı bölgesine özgü).

- 2026 düzenlemesi: AB MiCA stabilcoin kuralları 30 Haziran 2024’ten beri uygulanıyor; ABD GENIUS Yasası 18 Temmuz 2025’te imzalandı ve 18 ay içinde yürürlüğe girecek.

- Sonuç: Ödemeler ve havaleler için fiat destekli stabilcoinler kullanın, gözetimsiz DeFi için kripto destekli stabilcoinler kullanın, algoritmik tasarımları tarihsel vaka çalışmaları olarak değerlendirin ve CBDC’leri yatırım değil bir politika meselesi olarak izleyin.

2026’da dolaşımdaki sekiz büyük stabilcoini — USDT, USDC, PYUSD, FDUSD, DAI, crvUSD, FRAX ve tarihsel UST — destek şeffaflığı, denetim sıklığı ve rezerv kompozisyonu açısından karşılaştırdıktan sonra, hangi stabilcoinlerin piyasa stresinden sağ çıktığını ve hangilerinin UST’nin Mayıs 2022’de yaptığı gibi çöktüğünü belirleyen dört temel tipi haritalandırdık. Cevaplar birbirinin yerine geçemez. USDC gibi 1:1 fiat destekli bir token ile UST gibi algoritmik bir deney, ekranda her ikisi de “1 dolar” göstermesine rağmen aynı risk kategorisinde değildir.

Çoğu “en iyi stabilcoin 2026” rehberi bu kategoriyi tek bir sıralı liste olarak ele alır. Bu yanlış bir çerçevelemedir. Dürüst cevap, dört yapısal tipin bulunduğudur; her birinin farklı bir destekleme mekanizması, farklı bir denetim ritmi ve farklı bir başarısızlık modu vardır. TerraUSD’nin çöküşü Mayıs 2022’de bir hafta içinde yaklaşık 45 milyar dolarlık piyasa değerini sildi — algoritmik stabilcoinlerin doğası gereği sahte olmasından değil, tasarımın bir güven şokundan sağ çıkamamasından dolayı. Buna karşılık fiat destekli USDC, Mart 2023’te Silicon Valley Bank başarısızlığı sırasında kısa süreliğine 0,87 dolara düştü ve 72 saat içinde toparlandı. Ekrandaki aynı değer, temelden farklı risk.

Bu rehber dört destek tipi etrafında yapılandırılmıştır — fiat destekli, kripto destekli, algoritmik ve CBDC — ve her kategorideki başlıca örnekleri, bir doğrulama sayfasında gerçekten doğrulayabileceğiniz rezerv kompozisyonunu, MiCA (AB) ve GENIUS Yasası (ABD, 18 Temmuz 2025’te imzalandı) çerçevesindeki düzenleyici durumu ve doğru tipi belirli kullanım durumunuza eşleştiren bir karar çerçevesini ele alır: işlemler, DeFi getirisi, sınır ötesi ödemeler veya kurumsal hazine.

4 Stabilcoin Tipi — Hızlı Sınıflandırma Matrisi

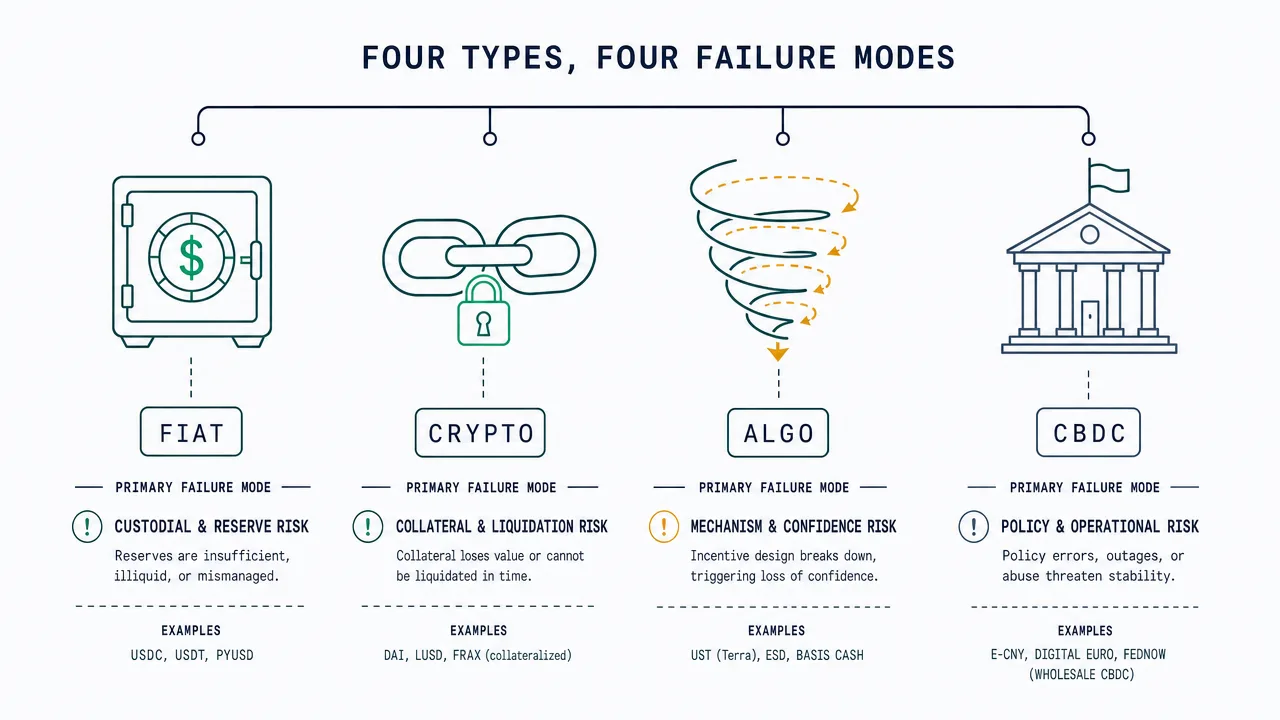

2026’da dört temel stabilcoin tipi vardır; ihraççı veya zincire göre değil, çapayı neyin desteklediğine göre ayrılırlar. Fiat destekli tokenler, düzenlenmiş bir ihraççı tarafından tutulan nakit ve kısa vadeli ABD Hazine bonoları ile 1:1 teminatlandırılır. Kripto destekli tokenler, zincir üstü kasalarda kilitli diğer kripto varlıklarla aşırı teminatlandırılır. Algoritmik tokenler, sınırlı veya hiç rezerv olmadan kod tabanlı arz genişlemesi ve daralması kullanır. CBDC’ler bir merkez bankasının doğrudan yükümlülükleridir, kavramsal olarak ticari stabilcoinlerden farklıdır ancak giderek aynı konuşmanın parçası haline gelmektedir.

SERP’i yönlendiren bazı rehberler, “rebase”, “seigniorage” veya “sentetik” gibi etiketler ekleyerek 6–10 tipe aşırı bölümler. Bunların çoğu algoritmik tasarımların alt kategorileri veya 2026’da ihmal edilebilir pazar payına sahip deneysel formlardır. Pratik karar verme için aşağıdaki dört tipli çerçeve yeterlidir.

| Tip | Örnekler | Destek | Denetim sıklığı | Risk profili | Birincil kullanım |

|---|---|---|---|---|---|

| Fiat destekli | USDT, USDC, PYUSD, FDUSD | USD nakit + T-Bills, 1:1 | Aylık (Circle) / Üç aylık (Tether) | En düşük — ihraççı + banka riski | Ödemeler, havaleler, CEX işlemleri |

| Kripto destekli | DAI, crvUSD, sUSD | ETH/wBTC/USDC aşırı teminat %130–170 | Zincir üstü gerçek zamanlı | Orta — teminat + sözleşme riski | Gözetimsiz DeFi, ademi merkeziyetçi tutucular |

| Algoritmik | UST (çöktü), FRAX (hibrit), AMPL | Kod + arbitraj, kısmi veya teminatsız | Yok — yalnızca zincir üstü mekanizma | En yüksek — güven + tasarım riski | Tarihsel vaka çalışmaları; FRAX hayatta kalan kısmi teminatlı hibrit |

| CBDC | e-CNY (Çin aktif), dijital Euro (pilot), dijital sterlin (inceleme) | Doğrudan merkez bankası yükümlülüğü | Merkez bankası bilançosu | Egemen — gözetim + sermaye kontrolleri | Yurt içi perakende ödemeler, devlet ödemeleri |

Fiat Destekli Stabilcoinler: USDT vs USDC vs PYUSD vs FDUSD

Fiat destekli stabilcoinler anlaşılması en basit tiptir: dolaşımdaki her token için ihraççı, bir saklama hesabında bir ABD doları — veya kısa vadeli bir Hazine Bonosu gibi ABD doları eşdeğeri bir varlık — tuttuğunu iddia eder. Çapa, ihraççının itfaları 1 dolar üzerinden onurlandırma istekliliği ile sağlanır ve bu sözün güvenilirliği neredeyse tamamen rezerv doğrulamasının kalitesine ve sıklığına bağlıdır.

En son rezerv kompozisyonu verilerini doğrudan ihraççıların şeffaflık sayfalarından (tether.to/transparency, circle.com/transparency, Paxos ve First Digital açıklamaları) en son doğrulama döngüsü itibarıyla çektik. Sadece denetim sıklığındaki farklılık bile önemlidir: Circle bir Büyük Dörtlü firmadan aylık doğrulama alır, Tether BDO aracılığıyla üç aylık doğrulamalar dosyalar ve daha küçük ihraççılar aylık ile üç aylık arasında değişir. Büyük ABD doları stabilcoin ihraççılarının hiçbiri şu anda kayıtlı bir yatırım fonu ile aynı standartta tam yıllık mali denetim yayınlamamaktadır — düzenleyicilerin GENIUS Yasası kapsamında açıkça kapatmaya çalıştığı bir boşluk.

| Stabilcoin | İhraççı | Rezerv karışımı (yaklaşık) | Denetim firması | Denetim sıklığı |

|---|---|---|---|---|

| USDC | Circle Internet Financial | ~%80 kısa vadeli T-Bills (BlackRock tarafından yönetilen Circle Reserve Fund aracılığıyla), ~%20 sistemik öneme sahip bankalarda nakit | Büyük Dörtlü (rotasyon) | Aylık doğrulama |

| USDT | Tether Operations | ~%85 T-Bills + ters repo, ~%5 nakit, ~%5 teminatlı krediler, ~%5 diğer (altın, BTC, kurumsal tahviller) | BDO Italia | Üç aylık doğrulama |

| PYUSD | Paxos Trust (PayPal için ihraç edildi) | Nakit mevduatlar + ABD T-Bills + gecelik repo | Withum (ve diğerleri) | Aylık doğrulama |

| FDUSD | First Digital Labs (Hong Kong) | Hong Kong / Asya bankacılığında nakit + nakit eşdeğerleri | Prescient Assurance | Aylık doğrulama |

Fiat destekli bir stabilcoin için en önemli tek soru “çapa nedir?” değil, “nakit gerçekte nerede tutuluyor ve onaylayan kim?” sorusudur. USDC’nin Mart 2023’teki yakın başarısızlığı bu konuda öğreticiydi: Silicon Valley Bank çöktüğünde Circle’ın nakit rezervlerinin 3,3 milyar doları kısa süreliğine sıkıştı ve ABD düzenleyicileri mevduat sahibi koruması açıklamadan önce USDC yaklaşık 0,87 dolara düştü. Token üç gün içinde toparlandı, ancak olay tam destekli stabilcoinlerin bile saklama bankalarının karşı taraf riskini miras aldığını gösterdi. Birden fazla banka arasında çeşitlendirme ve Hazinelere (ticari mevduatlar yerine) çoğunluk tahsisi artık standart ihraççı yanıtıdır.

Pratik amaçlar için yukarıdaki dört büyük fiat destekli stabilcoinin tümü 2026’da rutin işlemler ve CEX işlemleri için kullanılabilir. Farklılıklar, daha büyük miktarda hangisini tutacağınıza karar verdiğinizde önemli hale gelir; bu durumda denetim sıklığı ve rezerv kalitesi hâkim olur. USDT ve USDC arasında havale bağlamında daha derin bir ürün düzeyinde karşılaştırma için USDT vs USDC havale rehberimize bakın.

Kripto Destekli Stabilcoinler: DAI, crvUSD, sUSD — Aşırı Teminatlandırma Açıklaması

Kripto destekli stabilcoinler, ihraççıya güven modelini koda güven modeliyle değiştirir. Saklama bankası yerine, destek genellikle ETH, wBTC veya hatta USDC gibi fiat destekli stabilcoinler dahil olmak üzere diğer kripto varlıkları içeren kamuya açık doğrulanabilir zincir üstü kasalarda tutulur. Sistem, kasanın ihraç ettiği stabilcoinlerden daha fazla değer tuttuğu anlamına gelen aşırı teminatlandırmayı uygular ve teminatın oynaklığını emer.

En net örnek DAI‘dir; MakerDAO tarafından ihraç edilir. 100 dolar DAI üretmek için bir kullanıcı genellikle bir Maker Kasasında en az 150–170 dolar ETH veya başka onaylı teminat kilitler. Teminat değeri tasfiye eşiğine doğru düşerse, çapayı korumak için kasa otomatik olarak açık artırmaya çıkarılır. crvUSD (Curve Finance) benzer bir aşırı teminatlı modeli, teminatı bir kerede değil kademeli olarak satan yumuşak bir tasfiye mekanizmasıyla kullanır. sUSD (Synthetix) yaklaşık %400 teminat gerektirir ve daha muhafazakâr bir risk duruşunu yansıtır.

Avantajlar gerçektir: yaptırım uygulanabilen, dondurulabilen veya siyasi baskı altına alınabilen tek bir ihraççı yoktur. Her teminat pozisyonu, aylık doğrulamayı beklemeden zincir üstü gerçek zamanlı olarak denetlenebilir. Dezavantajlar eşit derecede gerçektir: teminat varlıkları kasaların tasfiye edebileceğinden daha hızlı çökebilir (Mart 2020’nin sözde “Kara Perşembe” olayı MakerDAO’yu 5,7 milyon dolarlık kötü borçla bıraktı) ve akıllı sözleşme hataları, hiçbir bankacılık başarısızlığının eşleşemeyeceği şekillerde tüm sistemi boşaltabilir. Bize göre, kripto destekli tip, birincil ihtiyacı sansüre direnç ve gözetimsiz DeFi katılımı olan kullanıcılar için doğru seçimdir — ancak sadece dolar tutmak isteyen biri için değil.

Stabilcoinlerde aktif olarak stake eden veya getiri kazanan kullanıcılar için mekanizma ayrıntıları önemlidir. ETH staking alanında benzer aşırı teminatlı mekanizmaların nasıl çalıştığını görmek için likit stake karşılaştırmamıza ve hangi tiplerin şu anda sürdürülebilir getiriler ürettiğini görmek için stabilcoin getirileri rehberimize bakın.

Algoritmik Stabilcoinler: UST Neden Çöktü ve FRAX Hayatta Kalıyor mu

Algoritmik stabilcoinler, 1:1 rezerv tutmadan ve eşdeğer kripto teminatı kilitlemeden çapalarını korurlar. Bunun yerine, talebe yanıt olarak arzı genişletmek ve daraltmak için kod kullanırlar — tipik olarak eşleştirilmiş bir “pay” tokeni ile basım-yakma arbitraj döngüsü. Algoritmik stabilcoin 1 doların üzerinde işlem gördüğünde, protokol daha fazla basar ve arbitraj akışı fiyatı düşürür. 1 doların altında işlem gördüğünde, protokol pay tokeni için itfa ederek arzı yakar ve teorik olarak fiyatı yukarı iter. Sabit talebe sahip idealize edilmiş bir piyasada tasarım tutar.

Güven şoklarının olduğu gerçek bir piyasada tasarım başarısız olur — bazen felaket şekilde. Ders kitabı örneği TerraUSD (UST)‘dir; Terraform Labs tarafından ihraç edilen ve LUNA pay tokeniyle eşleştirilen algoritmik stabilcoindir. UST, organik talep yerine Terra rezervlerinden ödenen UST mevduatlarında %19,45 getiri sağlayan bir Terra ekosistemi borç verme platformu olan Anchor Protocol’den büyük çekilmelerin ardından 9 Mayıs 2022’de çapasını kaybetmeye başladı. UST çapasını kaybettikçe, sahipler UST’yi yeni basılan LUNA için itfa etti, LUNA arzını artırdı ve fiyatını çökertti. LUNA 119,51 dolarlık tüm zamanların en yüksek seviyesinden birkaç gün içinde sıfıra düştü. Terra blockchain’i 13 Mayıs 2022’de durduruldu. O haftanın sonunda UST ve LUNA toplamında yaklaşık 45 milyar dolarlık piyasa değeri silindi.

UST’den çıkarılacak ders, algoritmik tasarımların doğası gereği sahte olması değildir. Ders, işlev görmek için sürekli piyasa güvenine bağımlı olmaları ve bu güven kırıldığında teminat yedeği sunmamalarıdır. FRAX, ikinci en belirgin algoritmik deney, kısmi algoritmikten tam teminatlı modele geçerek 2022’de hayatta kaldı. 2026 itibarıyla FRAX, operasyonel uygulamada saf algoritmik tasarımdan çok fiat destekli bir tokene daha yakındır. Diğer algoritmik projeler (AMPL, ESD, USDD) dolaşımda kalır ancak marjinal ölçekte ve kalıcı çapa sapmalarıyla.

| Proje | Zirve piyasa değeri | 2026 durumu | Çapa geçmişi |

|---|---|---|---|

| TerraUSD (UST) | ~18 milyar $ (Nisan 2022) | Mayıs 2022’de çöktü | Çapayı kalıcı olarak kaybetti; sonrasında 0,01–0,05 $ aralığı |

| FRAX | ~2,9 milyar $ (2022) | Hayatta — tam teminatlı | 2022–23’te kısa sapmalar, toparlandı |

| USDD | ~0,8 milyar $ | Aktif ancak kalıcı olarak çapanın altında | Birden fazla 0,95 $ altı dönem |

| AMPL (rebase) | ~0,7 milyar $ | Aktif; rebase tabanlı arz modeli | Stabilcoin yerine bir hesap birimi deneyi gibi işlev görür |

| ESD | ~0,5 milyar $ (2021) | Fiilen işlevsiz | 2021’de çapayı kaybetti, hiç toparlanmadı |

Bize göre algoritmik kategori, 2026’da sıradan kullanıcılar için uygulanabilir bir varlık olmaktan çok tarihsel bir vaka çalışması olarak ele alınmalıdır. FRAX istisnası kuralı kanıtlar: proje tam olarak saf algoritmik öncülü terk ederek hayatta kaldı. Maruziyeti düşünen herkes, sermaye taahhüt etmeden önce orijinal Terra teknik raporunu Mayıs 2022 çöküşüyle ilgili otopsi raporlarıyla birlikte okumalıdır.

CBDC’ler: e-CNY, Dijital Euro, FedNow — Bunlar Stabilcoin mi?

Merkez Bankası Dijital Para Birimleri teknik olarak stabilcoin değildir, ancak aynı kullanım durumunu hedefledikleri için — çapasını koruyan dijital, dolar cinsinden (veya yuan, euro, sterlin cinsinden) bir değer birimi — 2026’da aynı konuşmada yer alırlar. Önemli fark, bir CBDC’nin ihraç eden merkez bankasının doğrudan yükümlülüğü olduğu, ticari bir ürün olmadığıdır. Dijital Euro’da 100 dolar tutmak, düzenlenmiş bir özel ihraççıya değil, Avrupa Merkez Bankasının kendisine bir alacak tutmak anlamına gelir.

Çin’in e-CNY‘si en gelişmiş büyük ekonomi CBDC’sidir; 2020’den beri yurt içi dolaşımdadır ve artık büyük şehirlerde rutin perakende ödemeler için kullanılabilir. Dijital Euro, Avrupa Merkez Bankasının yayınlanan yol haritası kapsamında hazırlık aşamasındadır; ihraç konusunda nihai karar, mevcut hazırlık aşamasının sonuçlanmasından sonra beklenmektedir. Birleşik Krallık’ın dijital sterlini tasarım ve inceleme aşamasındadır. Birleşik Devletler, mevcut yönetim altında perakende bir CBDC ihraç etmemeyi açıkça seçti; en yakın ABD altyapı eşdeğeri olan FedNow, bir CBDC değil, anlık bankalar arası takas sistemidir.

CBDC’lerin riskleri finansaldan çok siyasi ve yapısaldır. Merkez bankasının ihraç ettiği bir dijital para birimi, tanım gereği merkez bankasına işlemlere görünürlük, programlanabilir kurallar uygulama yeteneği (son kullanma tarihleri, harcama limitleri, izin verilen tüccarlar) ve perakende bakiyelere doğrudan para politikası iletimi için bir araç verir. Bu özelliklerin özellik mi yoksa tehdit mi olduğu, tamamen kullanıcının yargı bölgesine ve tasarımı çevreleyen yasal korumalara bağlıdır. Yerleşik olmayanlar ve yüksek sermaye kontrolü riski olan ülkelerdeki kullanıcılar için CBDC’ler en iyi şekilde tutulacak bir stabilcoin alternatifi olarak değil, izlenecek bir politika meselesi olarak anlaşılır.

Risk Hiyerarşisi: Tipe Göre En Düşükten En Yükseğe Risk

Destek, denetim sıklığı ve tarihsel sicil arasında toplandığında, dört tip 2026’da net bir risk hiyerarşisine düşer. Bu “en iyi” stabilcoinlerin bir sıralaması değil — belirli bir amaç için hangi stabilcoinin kullanılacağından farklı bir soru olan yapısal riskin bir sıralamasıdır.

- Fiat destekli (en düşük yapısal risk) — Risk, ihraççının rezerv kalitesinde ve saklama bankalarında yoğunlaşır. Aylık Büyük Dörtlü doğrulamalar, Hazine ağırlıklı rezervler ve banka çeşitlendirmesi ile hafifletilir.

- Kripto destekli (orta yapısal risk) — Risk, teminat oynaklığında ve akıllı sözleşme bütünlüğünde yoğunlaşır. Aşırı teminatlandırma, birden fazla teminat türü ve savaşta test edilmiş kodla hafifletilir. MakerDAO’nun 2017’den bu yana geçmişi referans değeri belirler.

- Algoritmik (yüksek yapısal risk) — Risk, güven döngülerinde ve tasarım kırılganlığında yoğunlaşır. Teminat yedeği yoktur. UST çöküşü, bunun ne kadar kötü gidebileceğine dair ampirik sınırdır.

- CBDC (yargı bölgesine özgü risk) — İhraççı bir merkez bankası olduğundan yapısal risk minimumdur, ancak politika riski (gözetim, programlanabilirlik, sermaye kontrolleri) yargı bölgesine ve kullanıcının durumuna bağlı olarak önemli olabilir.

2026 Düzenleyici Manzara: MiCA, GENIUS Yasası, Hong Kong Kuralları

Stabilcoin düzenlemesi, 2024 ortasından bu yana belirsizden açığa kararlı bir şekilde kaymıştır. Avrupa Birliği’nin Kripto Varlıklarda Piyasalar Düzenlemesi (MiCA), 30 Haziran 2024’te stabilcoine özgü kuralları yürürlüğe koydu ve tokenleri varlık referanslı tokenler (ART’lar) ve elektronik para tokenleri (EMT’ler) olarak ayırdı. Her iki kategori de lisanslı ihraç, rezerv ayrımı ve sürekli açıklama gerektirir. Birkaç büyük fiat destekli stabilcoin yanıt olarak AB erişimini listelemekten çıkardı veya kısıtladı ve Circle, USDC’yi MiCA uyumlu işletim prosedürlerine uyarladı.

Birleşik Devletler 2025 yazında GENIUS Yasası‘nı geçirdi: Senato 17 Haziran 2025’te tasarıyı 68–30 ile onayladı, Temsilciler Meclisi 17 Temmuz’da geçirdi ve Başkan Trump 18 Temmuz 2025’te onu yasaya çevirdi. Yasa, ABD’de ödeme stabilcoinleri için ilk federal düzenleyici çerçeveyi kurar, ABD doları veya kısa vadeli Hazinelerle 1:1 destek gerektirir ve banka tarafından ihraç edilen stabilcoinler için mevcut federal bankacılık düzenleyicilerine denetim yetkisi atar. Yürürlüğe girişten 18 ay sonra veya nihai uygulama yönetmeliklerinden 120 gün sonra hangisi daha erken ise — yani en geç 2027’nin başlarında — yürürlüğe girer.

Hong Kong, Hong Kong Para Otoritesi aracılığıyla Stablecoin Yönetmeliğini uyguladı ve Hong Kong’a pazarlama yapan herhangi bir fiat referanslı stabilcoin ihraççısı için HKMA lisansı gerektiriyor. Singapur Para Otoritesi altında Singapur, Singapur’da ihraç edilen “tek para birimi stabilcoinleri” için özel yönergeler yayınladı. Japonya, ihraç için banka, tröst şirketi veya para transfer işletme lisansı gerektiren stabilcoine özgü bankacılık yasası değişikliklerini 2023’ten beri yürürlükte tutmaktadır. Toplam sonuç, 2026 itibarıyla ciddi bir stabilcoin ihraççısının en az bir ve genellikle birkaç örtüşen düzenleyici rejim altında faaliyet göstermesidir — bu, bireysel kurallar farklı olsa bile 2024 öncesi duruma kıyasla yapısal bir iyileşmedir.

Ülke bazında resim hızla değişiyor. 50+ yargı bölgesinde daha geniş kripto düzenleme bağlamı için küresel kripto düzenleme rehberimize bakın.

Hangi Stabilcoin Tipi Kullanım Durumunuz İçin Doğru?

Doğru stabilcoin tipi, en büyük piyasa değerine sahip token değil, ne yapmaya çalıştığınıza bağlıdır. Aşağıdaki çerçeve dört tipi en yaygın kullanım durumlarına eşler.

- Ödemeler ve havaleler (sınır ötesi, eşler arası): Fiat destekli kullanın (koridor likiditesine bağlı olarak USDT veya USDC). USDT, gelişmekte olan pazar P2P likiditesine hâkimdir; USDC ABD ve AB tarafından düzenlenen koridorlara hâkimdir. Koridora özgü örnekler için kripto havale maliyetleri ana sayfamıza bakın.

- CEX işlemleri ve kısa vadeli nakit park etme: Fiat destekli kullanın (ihraççı seçimi borsa listelemeleri ve kişisel yargı bölgesi tarafından yönlendirilir).

- Gözetimsiz DeFi (borç verme, AMM likiditesi, getiri çiftçiliği): Risk toleransına bağlı olarak kripto destekli (en merkeziyetsiz maruziyet için DAI) veya DeFi havuzlarında sarmalanmış fiat destekli kullanın.

- Sansüre dirençli değer saklama: Kripto destekli (DAI) kullanın; DAI’nin bile bir miktar USDC teminat maruziyeti olduğunu kabul edin.

- Kurumsal hazine: Açık düzenleyici çerçeveler altında faaliyet gösteren fiat destekli ihraççıları kullanın (MiCA altında USDC, ABD’de gelecekteki GENIUS Yasası uyumlu tokenler).

- Algoritmik maruziyet: 2022 sonrası daha uzun bir sicil birikene kadar, mevcut hibrit haliyle FRAX dahil algoritmik stabilcoinlere hazine veya tasarruf tahsis etmeyi şu anda önermiyoruz.

- CBDC maruziyeti: Bu nadiren bir seçimdir — yargı bölgeniz tarafından dayatılır. İzlenecek bir düzenleyici değişken olarak ele alın.

Vergi işlemi, yargı bölgesine göre değişen ve dört tipli sınıflandırmadan bağımsız ayrı bir boyuttur. Bir stabilcoin tutmak çoğu yargı bölgesinde genellikle vergi olayı değildir; stabilcoinler arasında, stabilcoinler ile kripto arasında veya stabilcoinler ile fiat arasında dönüşüm genellikle vergiye tabi bir olaydır. Belirli ülke uygulaması için kripto sermaye kazançları vergi rehberimize bakın.

Sıkça Sorulan Sorular

Stabilcoinler güvenli mi?

Aylık Büyük Dörtlü doğrulamalara ve Hazine ağırlıklı rezervlere sahip ihraççılardan gelen fiat destekli stabilcoinler (USDC, PYUSD, FDUSD), rutin işlemsel kullanım için genellikle düşük riskli kabul edilir, ancak temel saklama bankalarına bağımlı kalırlar. DAI gibi kripto destekli stabilcoinler teminat ve akıllı sözleşme riski taşır ancak tek ihraççı riskini ortadan kaldırır. Algoritmik stabilcoinler, Mayıs 2022’de UST tarafından gösterilen riski taşır — bir güven şokunda toplam veya neredeyse toplam kayıp. Hiçbir stabilcoin risksiz değildir; ilgili soru, hangi riskleri kabul ettiğinizdir.

USDT ile USDC arasındaki fark nedir?

Her ikisi de ABD dolarına çapalanmış fiat destekli stabilcoinlerdir. USDT (Tether) piyasa değeri olarak daha büyüktür ve gelişmekte olan pazar P2P likiditesine hâkimdir; BDO Italia’dan üç aylık doğrulamalar alır ve tarihsel olarak teminatlı kredileri ve altın ve BTC’ye küçük tahsisleri içeren daha çeşitli bir rezerv karışımına sahiptir. USDC (Circle), aylık Büyük Dörtlü doğrulamalara ve BlackRock tarafından yönetilen Circle Reserve Fund aracılığıyla kısa vadeli ABD Hazinelerinde ve sistemik öneme sahip bankalardaki nakit mevduatlarda yoğunlaşan bir rezerv karışımına sahip ikinci en büyüktür. Daha derin bir ürün düzeyinde karşılaştırma için USDT vs USDC havale karşılaştırmamıza bakın.

Fiat destekli bir stabilcoin değilse, DAI’nin arkasında ne var?

DAI, MakerDAO Kasalarında kilitli çeşitlendirilmiş bir kripto varlık havuzu tarafından desteklenir. Onaylı teminat türleri ETH, wBTC, stake edilmiş ETH türevleri, USDC ve Maker yönetişimi tarafından eklenen bir dizi gerçek dünya varlık pozisyonunu içerir. 100 dolar DAI üretmek için, bir kullanıcı genellikle en az 150–170 dolarlık teminat yatırır ve teminat değeri eşiğe doğru düşerse sistem pozisyonu otomatik olarak tasfiye eder. Kompozisyon, makerburn.com ve benzer panolarda gerçek zamanlı olarak zincir üstü denetlenebilir.

GENIUS Yasası algoritmik stabilcoinleri ABD’de yasadışı kıldı mı?

GENIUS Yasası “ödeme stabilcoinlerini” düzenler — sabit bir parasal değere göre istikrarlı bir değer korumak için tasarlanmış, ödeme aracı olarak kullanılan ve uygun rezervlerle desteklenen dijital varlıklar olarak tanımlanır. Saf algoritmik stabilcoinler genellikle rezerv destekleme gereksinimlerini karşılamaz ve bu nedenle Yasa kapsamında ödeme stabilcoinleri olarak ihraç edilemez veya pazarlanamaz. Yasa altta yatan teknolojiyi suç saymaz; Birleşik Devletler’de ödeme araçları olarak desteksiz stabilcoinlerin ihracını kısıtlar. Diğer yargı bölgelerinde ihraç, pazarlama ve kullanım yerel yasalara tabidir.

Dijital Euro bir stabilcoin mi?

Hayır. Dijital Euro bir Merkez Bankası Dijital Para Birimidir (CBDC), yani Avrupa Merkez Bankasının doğrudan bir yükümlülüğüdür. Bir stabilcoin, çapayı desteklemek için rezerv varlıklar tutan özel bir kuruluş tarafından ihraç edilir. Bir CBDC’nin değeri, tanım gereği temel fiat para birimi ile aynıdır — uygulanacak bir çapa yoktur — çünkü dijital biçimdeki temel fiat para birimidir. Her ikisi de aynı ödeme kullanım durumlarından bazılarına hizmet eder, bu nedenle CBDC’ler stabilcoinlerle birlikte tartışılır, ancak yapısal olarak farklı araçlardır.

Fiat destekli bir stabilcoin çapasını kaybedebilir mi?

Evet, kısa süreliğine ve belirli koşullar altında. USDC, Silicon Valley Bank’ın başarısızlığı Circle’ın nakit rezervlerinin 3,3 milyar dolarını sıkıştırdıktan sonra Mart 2023’te yaklaşık 72 saat boyunca yaklaşık 0,87 dolara düştü. ABD düzenleyicileri mevduat sahibi koruması açıkladıktan sonra çapa toparlandı. Olay, tam destekli stabilcoinlerin bile saklama bankalarından karşı taraf riski miras aldığını gösterdi; bu nedenle bankalar arasında çeşitlendirme ve Hazinelere (ticari mevduatlar yerine) çoğunluk tahsisi artık standart ihraççı uygulamasıdır.

Sonuç — İşlemler İçin Fiat Destekli, Gözetimsiz DeFi İçin Kripto Destekli Kullanın

2026’da dört yapısal tipte sekiz büyük stabilcoini karşılaştırmaktan çıkarılan dürüst sonuç görkemsizdir: çoğu kullanıcı rutin işlemler, ödemeler ve CEX faaliyetleri için fiat destekli stabilcoinleri (yargı bölgesine ve kullanım durumuna bağlı olarak USDC, USDT veya PYUSD), sansüre direnç ve gözetimsiz DeFi katılımının öncelik olduğu yerlerde kripto destekli stabilcoinleri (DAI) tutmalıdır. Algoritmik stabilcoinler, Mayıs 2022’den sonra, özellikle deneysel maruziyet almayan herhangi bir portföyde tarihsel bir kategori olarak ele alınmalıdır. CBDC’ler bir tutma kararından çok yargı bölgenizde izlenecek bir politika değişkenidir.

Hangi tipi seçerseniz seçin, en önemli tek alışkanlık, önemli boyut taahhüt etmeden önce ihraççının en son doğrulama sayfasını veya zincir üstü kasa kompozisyonunu okumaktır. Ekrandaki değer her zaman “1 dolar”dır. O 1 doların tutulduğu — veya tutulamadığı — nedenler değildir. Daha geniş kategori için başlangıç noktası olarak stabilcoinler genel bakışımıza bakın; burada ele alınan tiplerin mevcut getirileri için stabilcoin tasarruf oranları rehberimize bakın.

Öğrenmeye Devam Edin

- Stabilcoinler Nedir? — Stabilcoin kategorisinin, kullanım durumlarının ve temel mekaniklerin başlangıç düzeyinde genel bakışı.

- Havaleler için USDT vs USDC — Sınır ötesi kullanım için en büyük iki fiat destekli stabilcoinin doğrudan ürün düzeyinde karşılaştırması.

- Stabilcoin Getirileri 2026 — Platform düzeyinde ücret ve risk dökümüyle stabilcoin tipine göre sürdürülebilir getirilerin nerede olduğu.

- Kripto Havale Maliyetleri — Büyük koridorlar arasında bir havale rayı olarak stabilcoin kullanımı için ana karşılaştırma.

- Kripto Yasal mı? — MiCA, GENIUS Yasası ve HKMA kapsamı dahil ülke bazında düzenleyici durum.

- Likit Staking 2026 — Aşırı teminatlandırılmış mekanizmaların ETH staking alanında nasıl çalıştığı (kripto destekli stabilcoinlere paralel).

- Kripto Sermaye Kazançları Vergisi — Büyük yargı bölgelerinde stabilcoin dönüşümleri ve tutmaların vergi işlemi.

Kripto Analisti, ChainGain

Alex Mercer, ChainGain’in baş kripto analistidir ve 2019’dan bu yana kripto piyasalarını ve blockchain teknolojisini ele almaktadır. Stablecoin’lere, DeFi mekanizmalarına ve havale ekonomisine odaklanmaktadır.

Bu makale yalnızca eğitim amaçlıdır ve finansal, vergi veya hukuki tavsiye oluşturmaz. Stabilcoin rezervleri, denetim sıklığı, düzenleyici durum ve ihraççıların operasyonel modelleri sıklıkla değişir — sermaye içeren herhangi bir karar için bu verilere güvenmeden önce resmi ihraççı sayfalarında (tether.to/transparency, circle.com/transparency, makerdao.com) ve düzenleyici sitelerde (SEC, ECB, BoJ, MAS, HKMA) mevcut durumu yeniden doğrulayın. Algoritmik stabilcoinler, TerraUSD’nin Mayıs 2022’deki çöküşüyle gösterilen ölüm sarmalı riskini taşır; saf algoritmik tasarımların teminat yedeği yoktur. CBDC’ler, yargı bölgesine göre değişen gözetim ve sermaye kontrolü riskleri taşır. Geçmiş performans ve mevcut doğrulamalar gelecekteki istikrarı garanti etmez. Bu makale Mayıs 2026 itibarıyla durumu yansıtmaktadır.