Kripto Risk Yönetimi 2026: Yeni Başlayanlar için Position Sizing, Stop-Loss ve R-Multiples

İçindekiler

Affiliate açıklaması: Bu, risk metodolojisi hakkında eğitici bir rehberdir. Aşağıda hiçbir borsa veya ürün önerilmemektedir. Buradaki matematik herhangi bir platformda işe yarar; mekanınızı bir rehberde okuduklarınıza göre değil, likidite ve güvenlik temelinde seçin.

Çoğu yeni başlayan kripto hesabını yanlış coin seçtikleri için patlatmaz. İşlem daha başlamadan önce pozisyon büyüklükleri yanlış olduğu için patlatırlar. Zamanın %60’ında kaybedeni seçen bir trader kârlı kalabilir. İşlem başına %10 risk alan bir trader, zamanın %70’inde kazananı seçebilir ve yine de kötü bir ayda sıfıra inebilir. Bu rehber, bir sonucu diğerinden ayıran matematiktir — %1 kuralı, 60 saniyede hesaplayabileceğiniz üç pozisyon büyüklüğü yöntemi, dört stop-loss türü ve her birinin ne zaman uyduğu ve stratejinizin gerçekten bir avantaja sahip olup olmadığını ölçmenize olanak tanıyan R-multiple beklenti çerçevesi etrafında inşa edilmiştir.

Sonunda hiçbir maliyeti olmayan bir işlem öncesi kontrol listesine, herhangi bir pariteye uygulayabileceğiniz bir pozisyon büyüklüğü formülüne, kendi sonuçlarınızı kıyaslamak için dürüst bir beklenti tablosuna ve aylar boyunca becerinizi katlayan bir günlük metodolojisine sahip olacaksınız. Emir türleri rehberimizin ve emir defteri okuma rehberimizin bıraktığı yerden devam ediyoruz — uygulama becerisi gereklidir ancak altında risk matematiği olmadan yeterli değildir.

Çoğu Yeni Başlayan Neden Patlar: Matematiksel Gerçeklik

TLDR: MiFID II kapsamında ESMA’nın zorunlu kıldığı CFD broker açıklamalarında, perakende yatırımcıların 70-85%’i herhangi bir çeyrekte para kaybediyor — ve neden nadiren stratejidir, asıl neden sermayenin zararlara karşı yetersiz ayrılmasıdır. Aritmetik acımasızdır: işlem başına 10% risk alıp arka arkaya on kayba uğramak sizi sermayenin 0.90^10 ≈ 34.9%’unda bırakır ve toparlanmak için 187% kazanç gerektirir, oysa 1% risk 0.99^10 ≈ 90.4% bırakır, haftalar süren 10.6%’lik bir toparlanma. Kayıp asimetriktir — 50%’lik bir kayıp geri gelmek için 100% kazanç ister, 80%’lik kayıp 400% ister — yani bileşik getiri düşüşte size karşı iki kat sert çalışır. Üç sayı her şeyi sabitler: işlem başına aldığınız risk yüzdesi, girişten stop’a olan mesafeniz ve stratejinizin beklenen R-multiple değeri.

Perakende ticarette en çok alıntılanan istatistik — “traderların %70-85’i herhangi bir çeyrekte para kaybeder” — MiFID II kapsamında ESMA tarafından yetkilendirilmiş birden çok CFD broker açıklamasıyla doğrulanmıştır; burada düzenlenen her AB brokeri, para kaybeden perakende hesapların yüzdesini yayınlamak zorundadır. Sebep nadiren strateji eksikliğidir. Yapısal olarak kayıplara karşı yetersiz sermaye rezervlemesidir. İşlem başına özsermayenin %10’unu riske eden ve arka arkaya on kayıpla karşılaşan bir trader (herhangi bir dürüst kazanma oranında olası değil ancak saçma da değil) başlangıç sermayesinin 0.90^10 ≈ %34.9’u ile kalır — toparlanması için %187 kazanç gerektiren bir drawdown. Aynı trader %1 riskte sermayenin 0.99^10 ≈ %90.4’ü ile kalır, yıllar yerine haftalarda alınabilen %10.6’lık bir toparlanma gereksinimi.

Gizli düşman asimetridir. %50’lik bir kayıp, toparlanmak için %100 kazanç gerektirir. %80’lik bir kayıp %400 kazanç gerektirir. Bileşik etki, aşağı inişte sizin için yukarı çıkışta çalıştığından iki kat daha sert size karşı çalışır. Bu davranışsal bir gözlem değildir; aritmetiktir. O aritmetiği içselleştirdiğinizde, bu rehberdeki diğer her risk kuralı keyfi yerine bariz hale gelir.

Bundan sonraki her şeyi sabitleyen üç sayı: işlem başına riske ettiğiniz özsermaye yüzdesi, girişiniz ile stopunuz arasındaki mesafe ve uyguladığınız stratejinin beklenen R-multiple değeri. Bu üçünü doğru yapın, gerisi uygulamadır. Bunları yanlış yapın ve yeterince işlem üzerinde hiçbir giriş tekniği, hiçbir grafik deseni ve hiçbir AI sinyali sizi kurtaramaz.

%1 Kuralı: Daha Az Risk Almak Neden Daha Çok Kazandırır

TLDR: 1% kuralı, işlem başına toplam sermayenin en fazla 1%’ini riske atmak demektir — buradaki ‘risk’ stop-loss tetiklenirse kaybedeceğiniz dolar tutarıdır, pozisyon büyüklüğü değil; $5,000’lik bir hesapta bu, işlem başına kaybı $50 ile sınırlar. 1%’in 2% veya 5%’i geçmesinin nedeni hayatta kalma matematiğidir: 1% riskte bir hesabı yarıya indirmek için arka arkaya yaklaşık 69 kayıp gerekir (gerçek herhangi bir kazanma oranında istatistiksel olarak neredeyse imkansız), oysa 5% risk yirmi kayıp boyunca sermayenin yalnızca 0.95^20 ≈ 35.8%’ini bırakır ve 179%’luk bir toparlanma talep eder. Profesyoneller en az 12 months tutarlı kârlılık gösterene dek 0.5-1% ile çalışır — ilk yılınız için 1%’i sert bir tavan kabul edin, çünkü vazgeçtiğiniz getiri, satın aldığınız hayatta kalmanın yanında cüce kalır.

%1 kuralı, herhangi bir tek işlemde toplam işlem özsermayesinin %1’inden fazlasını riske etmemenizi söyler. Buradaki “risk” pozisyon büyüklüğü değildir — stop-loss tetiklenirse kaybedeceğiniz dolar tutarıdır. $5,000’lık bir hesapta %1 risk, işlem başına en fazla $50 kaybedebileceğiniz anlamına gelir. Pozisyonun kendisi, stop mesafesine bağlı olarak daha büyük, daha küçük veya eşleştirilmiş olabilir.

%1’in %2 veya %5 yerine kalıcı tercih olmasının arkasındaki matematik basittir. Her %1’lik kayıp özsermayeyi önceki seviyesinin %99’una düşürür. 50 ardışık kayıp işlemden sonra — herhangi bir makul stratejide asla olmaması gereken bir seri — özsermaye başlangıç bakiyesinin 0.99^50 ≈ %60.5’indedir. Hesabı yarıya indirmek için yaklaşık 69 ardışık kayıp gerekir (çünkü log(0.5) / log(0.99) ≈ 68.97). Gerçekçi bir %50 kazanma oranında, 69 ardışık kaybın olasılığı o kadar küçüktür ki günde bir işlem bile yapsanız, ona rastlamak için evrenin yaşından daha uzun beklemeniz beklenir.

Bunu işlem başına %5 risk ile karşılaştırın. Yirmi ardışık kayıp özsermayeyi başlangıç sermayesinin 0.95^20 ≈ %35.8’ine düşürür. Bu toparlanma %179 kazanç gerektirir — en iyi ihtimalle birkaç ay ve sadece az önce yirmi işlemi kaybeden aynı strateji birden bire kazanmaya başlarsa. %50 kazanma oranında yirmi ardışık kayıp nadirdir ama saçma değildir; beş yıllık aktif ticaret üzerinde bununla karşılaşacaksınız. %1 kuralı bunu hayatta kalır; %5 kuralı kalmaz.

Profesyonel traderlar tipik olarak en az 12 ay tutarlı kârlılık gösterene kadar işlem başına %0.5 ile %1 arasında çalışır. Ancak o zaman %1.5-2’ye ölçeklendirme savunulabilir hale gelir ve sadece beklentilerini kanıtlamış stratejilerde. İlk yılınız için %1’i sert bir tavan olarak ele alın. Kazançlı işlemlerde vazgeçtiğiniz tampon, satın aldığınız hayatta kalma karşısında cüce kalır.

Pozisyon Büyüklüğü: İşlem Öncesi Formül (Üç Yöntem)

TLDR: Pozisyon büyüklüğü belirleme, ‘hesabımın 1%’ini riske atacağım’ ifadesini tek bir çekirdek formülle gerçek bir emir büyüklüğüne çevirir: Position Size = (Account Size × Risk%) ÷ Stop Distance — böylece $5,000’lik bir hesap 1% riskte 5% stop ile $1,000’lik varlık alır ve stoplanırsa tam $50 kaybeder. Sıra sabittir: önce grafik yapısından stop yerleşimine karar verin, sonra büyüklüğü hesaplayın — zaten seçtiğiniz bir pozisyona uydurmak için stop’u asla daraltmayın. Üç yöntem formülü genişletir: Fixed % (yeni başlayanın varsayılanı), Volatility-adjusted (stop = 14-day ATR’nin 1.5-2× katı; BTC’nin ATR’si $100K civarında yaklaşık $2,800-3,000 koşar) ve Fractional Kelly (1/4 Kelly, yalnızca ölçülmüş expectancy verili 100+ işleminiz olduğunda).

Pozisyon büyüklüğü, “Hesabımın %1’ini riske edeceğim”i “Z fiyatından Y’nin X coin’ini alacağım”a çeviren hesaplamadır. Diğer her yöntemin uzattığı tek bir temel formül vardır:

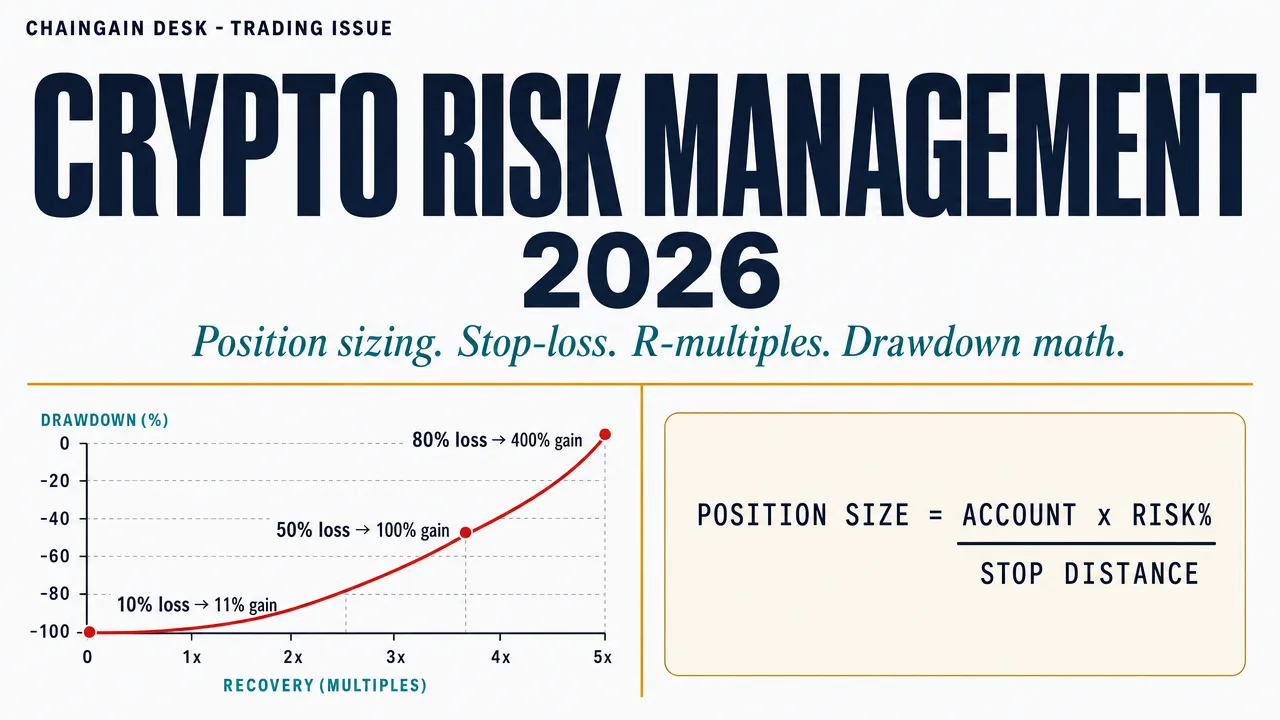

Pozisyon Büyüklüğü = (Hesap Büyüklüğü × Risk%) ÷ Stop Mesafesi

Örnek: $5,000 hesap, %1 risk, girişten stop-loss’a %5 stop mesafesi. Pozisyon büyüklüğü = ($5,000 × 0.01) ÷ 0.05 = $1,000. Varlığın $1,000’ını alırsınız; stop -%5’te tetiklenirse $50 kaybedersiniz, ki bu tam olarak hesabın %1’idir.

Formül her zaman bu sırayla işler: önce hesap büyüklüğü, sonra risk yüzdesi, üçüncü olarak stop mesafesi. Halihazırda kararlaştırdığınız bir pozisyon büyüklüğüne uyacak şekilde stop’u asla ayarlamazsınız — bu perakende ticarette neden ve sonucun en yaygın tersine çevrilmesidir ve çoğu “sıkı stop”un gürültüde tetiklenmesinin nedenidir. Stop yerleşimini grafik yapısından karar verin, sonra pozisyon büyüklüğünü matematikten hesaplayın. Üç yöntem temel formülü genişletir:

| Yöntem | Nasıl boyutlandırır | En uygun | Takas |

|---|---|---|---|

| Sabit % (%1 kuralı) | Her zaman özsermayenin %1’ini riske et, pozisyon büyüklüğü stop mesafesi ile ters orantılı ölçeklenir | Yeni başlayanlar ve henüz beklenti oluşturmamış herhangi bir hesap | Volatilite rejimini görmezden gelir — sakin günlerde ve kaos günlerinde aynı %1 |

| Volatiliteye göre ayarlanmış (ATR-tabanlı) | Stop mesafesi = varlığın 14 günlük ATR’sinin 1.5-2 katı; pozisyon büyüklüğü buna göre ölçeklenir | Çoklu varlık traderları, hem BTC hem altcoin işlem yapanlar | ATR takibi gerektirir; bazı platformlar gizler |

| Kesirli Kelly (1/4 Kelly) | Kelly kriterinden optimal boyutlandırma (f* = [p × (1+b) − 1] / b, p tarihi kazanma oranınız ve b ortalama kazananın ortalama kaybedene bölünmesidir), sonra güvenlik için 4’e bölün | 100+ işlem ölçülmüş beklenti verisine sahip traderlar | Tam Kelly kripto için fazla agresif; doğru p ve b girişleri gerektirir |

Volatiliteye göre ayarlanmış yöntem önemlidir çünkü Bitcoin’in 2026’daki 14 günlük ATR’si fiyat seviyesine bağlı olarak yaklaşık $2,000 ile $3,000 arasında değişmiştir — BTC $100K civarındayken ATR $2,800-3,000 civarında kümelenmektedir. BTC üzerindeki sabit %5’lik bir stop, ATR’si %8 veya daha fazla olabilen küçük ölçekli bir altcoin üzerindeki %5’lik stoptan çılgınca farklıdır. ATR-tabanlı stop, varlığın gerçekten sergilediği volatiliteyi takip eder ve gürültüde erken tetiklemeleri önler. TradingView’in ATR(14) göstergesi ücretsizdir ve her büyük çiftte mevcuttur.

Kesirli Kelly daha sonra içindir. Tam Kelly formülü, kazanma olasılığını (p) ve oranları (b) tam olarak bildiğinizi varsayarak uzun vadeli büyümeyi maksimize eder — ve kripto traderları bunları ileriye dönük olarak hiçbir zaman tam olarak bilmez. CoinMarketCap’in kriptoda Kelly analizi, tahmin hatasını absorbe etmek için 1/4 Kelly çalıştırılmasını önerir (tam Kelly’nin önerdiğinin dörtte biri). Tam Kelly “işlem başına %8’de boyutlandır” diyorsa, 1/4 Kelly %2 der — %1 kuralı standartlarına göre hala agresif ancak beklentiniz iyi ölçülmüşse matematiksel olarak savunulabilir.

Stop-Loss Türleri: Volatilite Rejimi için Doğru Aracı Seçmek

TLDR: stop-loss, pozisyon büyüklüğü matematiğinizi uygulatan mekanizmadır — onu kaydırdığınız veya hiç koymadığınız için asla tetiklenmiyorsa, ‘1% riskiniz’ kurgusaldır. Dört tür farklı rejimlere uyar: sunucu tarafı sabit stop (varsayılan, çünkü siz uyurken, seyahatte ve borsa çökerken bile var olur), trailing stop (kâr korumalı trend takibi, ama dalgalı yatay piyasada savrulup çıkar), zihinsel stop (yeni başlayanlar için neredeyse hiçbir zaman — disiplin zamanın 70%’inden fazlasında başarısız olur) ve zaman bazlı stop (ortalamaya dönüş pencereleri). Stop’u anlamlı bir yapının hemen ötesine koyun — bir salınım dibinin altına ya da 14-day ATR’nin 1.5× katının ötesine — asla ‘girişin 2% altı’ gibi düz bir yere değil, ki bu neredeyse kesinlikle gürültüyle stoplanmanıza yol açar.

Stop-loss, pozisyon büyüklüğü matematiğinizi uygulayan mekanizmadır. Stop hiç tetiklenmezse — taşıdığınız, kaldırdığınız veya hiç koymadığınız için — “%1 risk” hesabınız hayalidir. Çoğu borsada dört stop-loss türü vardır ve her biri farklı bir volatilite rejimine ve kanaat seviyesine uyar.

| Tür | Nasıl çalışır | Ne zaman kullanılır | Ne zaman kaçınılır |

|---|---|---|---|

| Sert stop (sunucu tarafı) | Borsada bekleyen ve otomatik tetiklenen limit veya market emri | Varsayılan. Uyursunuz, seyahat edersiniz, borsa çöker — stopunuz hala vardır | Pariteyi stop altında ince likidite varsa (tetiklemede slipaj) |

| Trailing stop | Fiyat lehinize hareket ederken stop yüzdeye göre yukarı (long) veya aşağı (short) hareket eder | Kâr koruması ile trend takibi; volatilite genişlerken | Dalgalı yatay piyasalar — whipsaw’larda sürüklenir |

| Mental stop | Trader bir fiyat seviyesini gözlemler ve aşılırsa manuel olarak çıkar | Aşırı nadir-uç senaryoları; bilinen likidite avları sunucu tarafı stopları hedeflediğinde | Yeni başlayanlar için neredeyse hiçbir zaman — disiplin başarısızlık oranı %70+’dır |

| Zaman tabanlı stop | İşlem N saat/gün içinde lehinize hareket etmemişse çık | Tez zaman penceresi olan ortalama dönüş veya haber odaklı işlemler | Trend takibi — kazananları erken keser |

Stop yerleşimi ikinci karardır ve yapısaldır, keyfi değildir. Yanlış yerleşim “grafiğe bakılmaksızın girişin tam %2 altında”dır — bu, normal gürültü ile durdurulmayı neredeyse garanti eder. Doğru yerleşim, en yakın anlamlı yapının hemen ötesidir: bir swing low’un altında, bir günlük destek seviyesinin altında veya 14 günlük ATR’nin 1.5 katının ötesinde. Grafiğe bakın, ihlal edilirse işlem tezini geçersiz kılan seviyeyi bulun ve stopu hemen biraz ötesine yerleştirin. Sonra o mesafeden pozisyon büyüklüğünü hesaplayın.

İki uygulama uyarısı önemlidir. İlki, likit olmayan paritelerde stopunuz kayabilir — tetik fiyatı ve dolum fiyatı yüzde birkaç farklı olabilir. Boyutlandırmadan önce her zaman stop seviyesindeki derinlik grafiğini kontrol edin (emir defteri rehberimiz bunu kapsar). İkincisi, “stop avları” belirli borsalarda ve paritelerde gerçektir — büyük oyuncular bazen perakende stoplarını tetiklemek için fiyatı bariz küme seviyelerinin üzerinden iter. Stopunuzu bariz seviyenin tam altına değil, birkaç yüzde altına yerleştirmek, geçersiz kılma mantığınızı değiştirmeden av güvenlik açığını azaltır.

R-Multiples: Avantajı Ölçen Matematik

TLDR: Van K. Tharp tarafından popülerleştirilen R-multiple, stratejinizin gerçekten bir avantajı olup olmadığını ölçer: R, riske attığınız tutardır, yani $50 risk bir $100 kazancı +2R ve bir stop’u -1R yapar, bu da sonuçları pozisyon büyüklükleri arasında normalleştirir. Önemli olan tek denklem expectancy = (Win Rate × Avg Win in R) − (Loss Rate × 1); 50% kazanma oranı, +1.5R kazançlar ve -1R kayıplar ile işlem başına +0.25R verir, ya da her biri $50 riskli 100 işlemde yaklaşık +$1,250. Tuzak şu ki yüksek kazanma oranı tek başına anlamsızdır — 60% kazanan, ortalama +0.6R’a karşı -1R kayıplı bir scalper, ücretler ısırmaya başladığında -0.04R’da sessizce negatiftir. 30 işlemden sonra gerçek expectancy’yi izleyin; +0.1R’ın altındaysa strateji daha fazla inanç değil yapısal bir değişiklik ister.

Pozisyon büyüklüğünüz ve stoplarınız disiplinli olduğunda, sonraki soru stratejinizin gerçekten bir avantaja sahip olup olmadığıdır. Bunu yanıtlayan çerçeve, Van K. Tharp tarafından Trade Your Way to Financial Freedom‘da popülerleştirilen R-multiples’dır. R, bir işlemde riske ettiğiniz dolar tutarının kısaltmasıdır. $50 riske ettiyseniz, 1R = $50. $100 kazandıran bir işlem +2R’dir. Stopu -$50’de yakalayan bir işlem -1R’dir.

Neden dolar yerine R kullanılır? Çünkü R, pozisyon büyüklükleri arasında normalleştirir. $50 riskten $1,000 kazanan +20R’dir; $1,000 riskten $5,000 kazanan +5R’dir. İlki, kullanılan sermayeye göre çok daha iyi bir sonuçtur. R-multiples, işlemleri, stratejileri ve traderları ortak bir ölçekte karşılaştırmanıza olanak tanır. Bir avantaja sahip olup olmadığınızı özetleyen tek denklem beklentidir:

Beklenti (işlem başına R) = (Kazanma Oranı × Ort. Kazanç R) − (Kayıp Oranı × 1)

Örnek: %50 kazanma oranı, ortalama kazanan +1.5R, ortalama kaybeden -1R. Beklenti = (0.50 × 1.5) − (0.50 × 1) = 0.75 − 0.50 = işlem başına +0.25R. Her birinde $50 riske eden 100 işlem üzerinde, beklenen kazanç 0.25 × 100 × $50 = +$1,250.

Pozitif beklenti uzun vadede önemli olan tek şeydir. Diğer her şey — kazanma oranı, ortalama kazanan büyüklüğü, seriler — sadece beklentinin parçalanmasıdır. Aşağıdaki dört senaryo, kârlı görünen ancak sessizce negatif olan iki tane dahil, çok farklı strateji türleri ve psikolojik profilleri arasında aynı risk matematiğinin nasıl oynadığını göstermektedir. Hangi profilin size uyduğunu bilmek, en yüksek kazanma oranını kovalamaktan daha önemlidir.

| Profil | Kazanma Oranı | Ort. Kazanç (R) | Ort. Kayıp (R) | Beklenti | Psikolojik eşleşme |

|---|---|---|---|---|---|

| Trend-binici | %40 | +3R | -1R | +0.6R | 10’dan 6’sını kaybetmekten rahat; ev koşularında sabırlı |

| Dengeli swing | %50 | +1.5R | -1R | +0.25R | Kazançlar ve kayıplar kabaca eşit; sabit ritim |

| Scalper | %60 | +0.6R | -1R | -0.04R ⚠️ | Kârlı görünür; ücretler ve slipaj küçük kazananları aşındırdığında gizlice negatif |

| Ortalama-dönüş | %70 | +0.4R | -1R | -0.02R ⚠️ | Harika hissettirir (çok kazanç); tam -1R’deki %30 kayıp hala net negatif |

Bu tablonun açığa çıkardığı acımasız gerçek: yüksek kazanma oranı tek başına anlamsızdır. Kazananları yalnızca 0.4R ortalama yapan ve kaybedenleri -1R’de tutan %70 kazanan bir strateji, on işlemde altı tanesi iyi hissettirse bile sermayeyi kaybeder. Çoğu yeni başlayan, daha iyi hissettirdiği için yüksek kazanma oranlı stratejilere yönelir — ancak daha iyi hissetmek para kazanmakla aynı şey değildir. 30 işlemden sonra gerçek beklentinizi takip edin. +0.1R’nin altındaysa, stratejinizin daha fazla kanaate değil yapısal bir değişikliğe ihtiyacı vardır.

Drawdown Toparlanması: Hesapları Öldüren Asimetri

TLDR: Drawdown toparlanması kesin ve acımasız bir aritmetiktir: Required Gain = Loss ÷ (1 − Loss), yani 20%’lik bir drawdown 25% kazanç ister, 50%’lik olan 100% ister ve 80%’lik olan istatistiksel olarak telafi edilemez 400% ister. Kayıplar derinleştikçe asimetri doğrusal olmayan biçimde büyür ve 1% kuralının var olmasının tüm nedeni budur — sizi toparlanma matematiğinin cezalandırıcı hale geldiği alt satırlardan uzak tutmak. Buradan doğrudan pratik bir önlem çıkar: hesap zirvesinden 15% düştüğü anda işlemi durduran kişisel bir devre kesici belirleyin, strateji başarısızlığını uygulama başarısızlığından ve varyanstan ayırmak için her günlük kaydını gözden geçirin, ardından zirvenin 5%’i içine dönene kadar pozisyon büyüklüklerini yarıya indirin.

Her kayıp, toparlanmak için orantısız olarak daha büyük bir kazanç gerektirir. Bu bir metafor veya davranışsal iddia değildir — aritmetiktir. Formül kesin ve acımasızdır:

Toparlanmak için Gereken Kazanç = Kayıp ÷ (1 − Kayıp)

%20’lik bir drawdown %20 kazanç ile silinmez. %25 kazanç (0.20 ÷ 0.80 = 0.25) ile silinir. %50’lik bir drawdown %100 kazanç gerektirir. Asimetri, kayıplar derinleştikçe doğrusal olmayan şekilde birikir.

| Drawdown | Toparlanmak için gereken kazanç | Şiddet | Ne talep eder |

|---|---|---|---|

| %10 | %11.1 | Rutin | Herkesin başına gelir; pozitif beklenti ile haftalarda toparlanır |

| %20 | %25 | Maddi | Acılı ama toparlanabilir; daha fazla büyüklük işlem yapmadan önce strateji varsayımlarını yeniden değerlendir |

| %30 | %42.9 | Ciddi | Tam strateji incelemesi ve toparlanma sırasında azaltılmış boyutlandırma talep eder |

| %50 | %100 | Kariyer-tehdit edici | Minimum boyuttan yeniden inşa et; çalıştırdığınız stratejinin artık kullanılacak olan olmadığını varsayın |

| %80 | %400 | İstatistiksel olarak toparlanamaz | Çoğu trader asla toparlanmaz; gereken matematik gerçekçi herhangi bir bileşik penceresini aşar |

Risk yönetimi için anlamı yapısaldır. %1 kuralı keyfi değildir; matematiğin cezalandırıcı hale geldiği toparlanma bölgelerinden sizi uzak tutan dozdur. Beş yıllık aktif ticaret üzerinde mümkün olan %5 riskte yirmi ardışık kayıp serisi, özsermayeyi başlangıç sermayesinin 0.95^20 ≈ %35.8’ine düşürür ve başa baş için kabaca %179 gerektirir. +%179’u güvenilir şekilde üreten dürüst bir getiri stratejisi yoktur. %1 riskte aynı seri özsermayeyi 0.99^20 ≈ %81.8’de bırakır, yıllar yerine aylar boyunca bileşen şekilde geri dönen %22’lik bir drawdown.

Bu tablodan akan bir koruyucu uygulama: kendiniz için maksimum drawdown devre kesicisi belirleyin. Hesap zirveden %15 düşerse, işlemi durdurun. Günlüğünüzdeki her işlemi inceleyin. Kayıpların strateji başarısızlığından (avantaj gitti), uygulama başarısızlığından (strateji çalışıyor ama uygulamadınız) veya varyanstan (stratejiyi doğru çalıştırdınız ve şanssız oldunuz) gelip gelmediğini belirleyin. Sonra zirvenin %5’i içine geri dönene kadar pozisyon büyüklüklerini yarıya indirin. Bu tek kural çoğu felaket patlamasını önler.

Altcoin “Çeşitlendirmesindeki” Gizli Korelasyon Riski

TLDR: On altcoin tutmak çeşitlendirme değildir — bir korelasyon yanılsamasıdır. Altcoinler stresli dönemlerde bitcoin ile 0.7 ile 0.95 arasında korelasyon katsayıları gösterir, yani BTC 20% düştüğünde ‘çeşitlendirilmiş’ bir alt sepeti tipik olarak 25-40% düşer ve 2022 LUNA çöküşü, 2023 SVB-USDC depeg’i ve 2024 ETF çıkış olayları sırasında bu korelasyonlar neredeyse 1.0’a yakınsadı — tam korumaya ihtiyaç duyduğunuz anda. Gerçek çeşitlendirme varlık sınıfı düzeyinde olur: anlamlı stablecoin rezervleri tutun (belirsiz rejimlerde 30-50% USDT, USDC veya bir karışım, ki BTC düşüşleriyle korelasyonu neredeyse sıfırdır), hisse senedi veya tahvil gibi gerçekten ilintisiz sınıflara yayılın ve alt tutmak zorundaysanız, aynı türden on tane yerine farklı anlatı kovaları seçin.

“Çeşitlendirilmiş durumdayım — on farklı altcoin tutuyorum” kriptodaki en yaygın ve en tehlikeli risk yanılsamalarından biridir. Geleneksel finansta, on korelasyonsuz varlık tutmak portföy varyansını kabaca varlık sayısının kareköküyle orantılı olarak azaltır. Kriptoda bu neredeyse hiç çalışmaz çünkü altcoinler stresli dönemlerde Bitcoin korelasyon katsayılarını 0.7 ile 0.95 arasında sergiler — yani BTC %20 düştüğünde, “çeşitlendirilmiş” altcoin sepetiniz tipik olarak %25-40 düşer, sıklıkla daha fazla.

Korelasyon sabit değildir. Sakin boğa piyasalarında, altcoinler hafifçe ayrışır ve bireysel anlatılar getirileri yönlendirir. Düzeltmeler, panikler ve borsa şokları sırasında, korelasyonlar 1.0’a yakın yakınsar. 2022 LUNA çöküşü, 2023 SVB-USDC depeg hafta sonu ve 2024 spot ETF çıkış olaylarının hepsi BTC’nin aşağı yönlü hareketine neredeyse mükemmel altcoin korelasyonu üretti. Sahip olduğunuzu düşündüğünüz çeşitlendirme tam ihtiyacınız olduğunda kayboldu.

Üç yapısal hareket, kozmetik tipi yerine gerçek çeşitlendirme sağlar. İlki, anlamlı stablecoin rezervleri tutun — belirsiz rejimlerde USDT, USDC veya bir karışımda %30-50. Stablecoinler sıfır risk değildir (USDT freeze rehberimizde dondurma ve depeg senaryolarını ele aldık) ancak BTC drawdownlarına korelasyonları sıfıra yakındır. İkincisi, altcoinler içinde değil, varlık sınıfları arasında çeşitlendirin — hisse senetleri, gayrimenkul, altın veya devlet tahvilleri çok aylı pencerelerde gerçek olarak kriptodan korelasyonsuzdur. Üçüncüsü, birden fazla alt tutmanız gerekiyorsa, on aynı türden değil, farklı anlatı paketlerinden (L1, DeFi, oyun, AI, RWA) seçin.

Bunların hiçbiri korelasyon riskini ortadan kaldırmaz — onu azaltır. Dürüst çerçeveleme, kriptonun tek bir varlık sınıfı üzerinde tek büyük bir bahis olduğu ve gerçek çeşitlendirmenin token seviyesinde değil varlık-sınıf seviyesinde gerçekleştiğidir. Bunu kabul etmek, BTC %30 düzeltir ve “çeşitlendirilmiş” alt sepeti %50 düzeltir portföyleri mahveden yanlış güveni önler.

İşlem Günlüğü: Avantaj Nasıl Birikir

TLDR: Ölçümsüz risk matematiği tiyatrodur — işlem günlüğü, formülleri birikimli beceriye dönüştüren şeydir, çünkü onsuz gerçek kazanma oranınızı, ortalama kazancınızı, ortalama kaybınızı veya expectancy’nizi hesaplayamaz, dolayısıyla avantajı şanstan ayıramazsınız. Yararlı bir kayıtta her biri sixty seconds altında girilebilen sekiz alan vardır: tarih ve parite; giriş, stop ve hedef fiyatları; pozisyon büyüklüğü ve dolar riski; setup adı; R ve P&L cinsinden sonuç; çıkış nedeni; tek cümlelik bir ders; ve giriş/çıkış ekran görüntüleri. 30 işlemden sonra iki şeyi hesaplayın — expectancy (stratejinin avantajı var mı) ve bir disiplin skoru (büyüklüğü ve stop’u planladığınız gibi uyguladığınız işlemlerin yüzdesi), çünkü özensiz uygulamayla mahvedilen pozitif bir expectancy, hiç avantaj olmamasıyla birebir aynı görünür. Ücretsiz elektronik tablolar işe yarar; TraderSync (~$29/month) veya Edgewonk (~€170 tek seferlik) gibi araçlar yalnızca otomasyon ekler.

Ölçüm olmadan risk matematiği tiyatrodur. İşlem günlüğü matematiği bileşik beceriye dönüştüren araçtır. Günlük olmadan gerçek kazanma oranınızı, ortalama kazananınızı, ortalama kaybedeninizi veya beklentinizi hesaplayamazsınız — bu da bir avantaja sahip olup olmadığınızı veya şansla çalışıp çalışmadığınızı söyleyemeyeceğiniz anlamına gelir. Çoğu yeni başlayan bu adımı atlar. Bu, ticaretteki en yüksek kaldıraçlı alışkanlıktır.

Yararlı bir günlük girişinin sekiz alanı vardır, her biri altmış saniyenin altında yakalanabilir:

- Tarih ve parite — ay ve varlığa göre filtrelemek için

- Giriş fiyatı, stop fiyatı, hedef fiyatı — işlemin R’sini tanımlar

- Pozisyon büyüklüğü ve dolar riski (R) — boyutlandırma disiplinini doğrular

- Kurulum adı — girişi tetikleyen strateji veya desen

- Sonuç (fiyat, R-multiple, dolar K&Z) — sonuç

- Çıkış nedeni — stop yakalandı, hedefe ulaşıldı, manuel çıkış, zaman stopu

- Hata veya ders — kazananlarda bile bir cümle

- Giriş ve çıkış ekran görüntüsü — daha sonraki desen incelemesi için

30 işlemden sonra, iki hesaplama önemlidir. Beklentiyi hesaplayın: (Kazanma Oranı × Ort. Kazanan R) − (Kayıp Oranı × 1). Bu, çalıştırdığınız şekliyle stratejinizin avantaja sahip olup olmadığını size söyler. “Disiplin skorunu” hesaplayın: doğru boyutlandırdığınız, planlanan stop’u kullandığınız ve stop’u taşımadığınız işlemlerin yüzdesi. Bu, avantajınızın — varsa — temiz bir şekilde uygulanıp uygulanmadığını söyler. Kötü uygulama ile mahvettiğiniz pozitif beklenti hiç avantaj olmamasıyla aynı görünür.

Ücretsiz elektronik tablo şablonları iyi çalışır; TraderSync (~$29/ay) veya Edgewonk (~€170 tek seferlik) gibi ücretli araçlar otomasyon ekler ancak başlamak için gerekli değildir. Kendi günlük tutmamın ilk 90 gününde, en açıklayıcı tek alan “çıkış nedeni” idi — planlanan çıkışı aldığım zamanları doğaçlama yaptığım zamanlarla karşılaştırmak, hangi hataların stratejik ve hangilerinin duygusal olduğunu herhangi bir K&Z eğrisinin yapabileceğinden çok daha hızlı gösterdi. Günlük tutmanın ilk 90 günü kendinize verebileceğiniz en değerli ticaret eğitimidir ve işlem başına altmış saniye dışında hiçbir maliyeti yoktur.

Yeni Başlayanların Yaptığı Yaygın Risk Yönetimi Hataları

TLDR: Yeni başlayanların yaygın hataları görüş değil, öngörülebilir başarısızlık kalıplarıdır. Stop’u seçmeden önce pozisyonu boyutlandırmak neden-sonucu tersine çevirir ve gürültüyle vurulan dar stoplar üretir — stop’u her zaman grafik yapısından belirleyin, sonra matematikten boyutlandırın. Fiyat yaklaşırken bir stop’u genişletmek (‘nasılsa döner’) işlemdeki en pahalı cümledir; stopları yalnızca kâra doğru taşıyın, asla uzağa değil. Diğer tekrarlayan hatalar: kazançlarda önceden tanımlı çıkışın olmaması, kalibre edilmemiş ‘inanca’ göre farklı tutarları riske atmak, kazanma serilerinden sonra büyüklüğü artırmak (sonraki 100 işlem istatistiksel olarak son 100 ile birebir aynıdır), expectancy hâlâ pozitifken kayıplardan sonra büyüklüğü azaltmak (ki bu yalnızca toparlanmayı geciktirir) ve stratejiler arasında sermayeyi karıştırmak, böylece performans hiçbir zaman atfedilemez.

Aşağıdaki hatalar görüş değildir; düzenleyici açıklama verilerinde ve prop firma terk etme istatistiklerinde tekrar tekrar ortaya çıkan başarısızlık desenleridir. Hiçbiri egzotik değildir. Tanındıktan sonra hepsi kolayca düzeltilebilir.

- Önce pozisyon boyutlandırma, sonra stop seçme. Gürültüde sıkı stoplar üreten neden-sonuç tersine çevrilmesi. Her zaman stopu grafik yapısından seçin, sonra pozisyonu matematikten boyutlandırın.

- Fiyat yaklaştığında stopu daha geniş tutmak. “Dönecektir” ticaretteki en pahalı cümledir. Stopu lehinize hareket ettirin (kâra doğru) veya kaybı kabul edin; asla genişletmeyin.

- Kazananlarda önceden tanımlanmış çıkış yok. Kâra hareket eden işlemlerin yarısı asla gerçekleşmez çünkü traderın kazanç almak için planı yoktur. Girmeden önce bir hedef veya trailing kuralı seçin.

- Kanaat temelinde işlem başına farklı miktarları riske etmek. Kanaat kalibre edilmemiştir; “yüksek kanaat” işlemleriniz yeterli örnek üzerinde normal işlemlerinizle aynı beklentiye sahiptir. Her seferinde aynı R’yi riske edin.

- Kazanan serilerden sonra boyutu artırmak. 5 kazançlı seriden sonraki 100 işlem, ondan önceki 100 ile istatistiksel olarak aynıdır. Seriler anlamlı hissettirir; değildirler.

- Kayıplardan sonra boyutu azaltmak. Stratejinizin pozitif beklentisi varsa, drawdown sırasında boyutu azaltmak yalnızca toparlanmayı geciktirir. Beklentiyi dürüstçe yeniden hesaplayın; pozitifse boyutu koruyun ve matematiğe güvenin.

- Stratejiler arasında sermayeyi karıştırmak. Yeni bir strateji test ediyorsanız, ayrı bir alt hesap tahsis edin. Karıştırmak performans atfını imkansız kılar.

Sıkça Sorulan Sorular

%1 kuralını anlamlı şekilde uygulamak için ne kadar sermaye gerekir?

Matematik herhangi bir hesap büyüklüğünde işe yarar, ancak pratik tabanlar geçerlidir. $1,000 ile %1 risk işlem başına $10’dur — bu, borsa minimumlarının (tipik olarak $5-10 minimum sipariş) ve ücretlerin (%0.1-0.4 taker ücretler) önemli sürtünmeler haline gelmesi için yeterince küçüktür. $5,000-10,000, matematiğin temiz çalıştığı pratik başlangıç aralığıdır. Bunun altında, boyutlandırmadan önce metodolojiyi üç ay kağıt-ticaret yapın; başlangıçta dolardan çok disiplin önemlidir.

%1 risk’ten %1.5 veya %2’ye ne zaman geçebilirim?

En az 12 ay tutarlı günlük tutma ve en az 100 işlem boyunca +0.2R veya daha yüksek ölçülmüş bir beklentiden sonra. O zaman bile, %0.25 artışlarla ölçeklendirin ve başka 50 işlemden sonra yeniden değerlendirin. Çoğu trader hiçbir zaman %1’in üzerine ölçeklendirmek zorunda kalmaz; boyutlandırmaktan ek getiri, beklenti tahminleri yanlışsa hayatta kalma maliyetine kıyasla küçüktür.

Borsada mental stop mu yoksa sert stop mu kullanmalıyım?

Borsada sert stopu varsayılan olarak kullanın. Mental stoplar, gece yarısında diyet planlarının başarısız olduğu nedenlerden başarısız olur — duygu zirveye çıktığında disiplin azalır ve bir stopun tetiklenmesi gerektiğinde duygu tam olarak zirveye çıkar. Mental stop için tek savunulabilir nedenler: sert stopun kötü kayacağı son derece likit olmayan bir parite veya stopu borsada koyacağınızdan zihinsel olarak daha uzağa koyduğunuz bilinen bir stop-avı ortamı. Her iki durum da açık günlük gerekçelendirmesi gerektirir.

Risk yönetimi açısından kaldıraç ne zaman mantıklıdır?

Kaldıraç pozisyon büyüklüğü matematiğini doğrudan değiştirmez — işlem başına dolar riskiniz kaldıraçtan bağımsız olarak özsermayenin %1’i olmalıdır. Kaldıracın yaptığı, belirli bir dolar riski için etkili pozisyon büyüklüğünüzü genişletmektir, ki bu yalnızca stoplarınız kaldıraçsız %1 risk anlamlı olmayacak kadar küçük bir pozisyon ürettiğinde önemlidir. $5,000-50,000 hesaplı ve makul stoplara sahip çoğu yeni başlayan için, 2-3 katın üzerindeki kaldıraç orantılı fayda olmadan tasfiye riski ekler. Liquid staking ve DeFi getirisi sıklıkla kaldıraçtan daha iyi sermaye verimliliği araçlarıdır.

AI ticaret botları bu risk metodolojisini otomatikleştirebilir mi?

İtibarlı bot platformları pozisyon büyüklüğü ve stop-loss kurallarını uygulayabilir — bu kısım otomatikleştirmesi kolaydır. Otomatikleştiremedikleri şey stop yerleşimi (yapının işlemi geçersiz kıldığı yer), korelasyon rejimi tespiti (“çeşitlendirilmiş” sepetiniz birden bire ne zaman korele oluyor) veya rejim değişikliğinden sonra beklenti yeniden değerlendirmesi hakkında muhakemedir. Botları stratejik muhakeme değil, uygulama disiplini olarak ele alın. AI ticaret araçlarının dürüst incelemesi, bot pazarlamalarının %99’unun ne yanlış yaptığını kapsar.

Hepsini Birleştirmek

Kriptoda risk yönetimi, basmakalıp sözlerin bir kontrol listesi değildir — tutarlı uygulanan, binlerce işlem üzerinde hayatta kalmayı patlamadan ayıran küçük bir formül kümesidir. %1 kuralı sizi oyunda tutar. Pozisyon büyüklüğü formülü, risk yüzdenizi gerçek sipariş miktarına dönüştürür. Stop-loss karar matrisi aracı volatilite rejimi ile eşleştirir. R-multiple çerçevesi stratejinizin avantaja sahip olup olmadığını ölçmenize olanak tanır. Drawdown asimetrisi matematiği, ilk üç kuralın neden önemli olduğunu hatırlatır.

Bunu üç ay tutarlı uygulayın ve hangi coin’i alacaklarını tartışan perakende traderlarının %80’ini sessizce geride bırakacaksınız. Seçimler nadiren önemlidir. Boyutlandırma her zaman önemlidir.

Öğrenmeye Devam Et

- Crypto Order Types Explained 2026 — stop-loss kararlarınızın altında çalışan uygulama katmanı

- Crypto Order Books and Market Depth — boyutlandırmadan önce stop seviyenizdeki slipajı doğrulayın

- How to Read Crypto Charts — anlamlı stop yerleşimini yönlendiren yapı

- AI Crypto Trading 2026: Tools That Work — dürüstçe yapılan bot risk parametre seçimi

- AI Trading Bots Beginner Guide — bu makaledeki risk kurallarının otomasyonu

- 7 Crypto Scam Patterns — “garantili getiri” iddiaları ve neden risk matematiğini ihlal ettikleri

- AML Score Drift — hiçbir stop-loss’un kapsamadığı öngörülemeyen risk olarak donmuş fonlar

Editoryal takma ad · ChainGain

Alex Mercer, ChainGain’in kripto para eğitim içeriklerinde kullanılan editoryal takma addır. Makaleler, atıf yapılan kaynaklara ve tekrarlanabilir karşılaştırmalara dayanır. Editoryal profil

Bu makale eğitici içeriktir, finansal tavsiye değildir. Kripto ticareti önemli toplam kayıp riski içerir. Buradaki matematik çerçeveleri riskin nasıl davrandığını tanımlar; herhangi bir sonucu garanti etmezler. Geçmiş performans gelecekteki getirilerin göstergesi değildir. Yatırım kararları vermeden önce lisanslı bir finansal danışmana başvurun. Kaynaklar: BIS Quarterly Review 2024 retail crypto participation analysis, ESMA MiFID II broker disclosures, Van K. Tharp R-multiple framework, CoinMarketCap Academy fractional Kelly analysis for crypto, TradingView ATR(14) indicator documentation, Kaiko liquidity research.