Tipos de Stablecoin 2026: Fiat, Cripto, Algorítmica, CBDC — Hierarquia de Risco

Índice

Divulgação: A ChainGain pode receber uma comissão quando você se inscreve através de links de parceiros. Este artigo é educacional, não constitui aconselhamento financeiro, fiscal ou jurídico. Cripto envolve risco de capital — consulte um assessor licenciado para a sua situação. Veja nossa divulgação completa e política de riscos.

Principais conclusões

- Lastreadas em fiat: USDT, USDC, PYUSD, FDUSD — reservas 1:1 com USD e títulos do Tesouro de curto prazo (Circle atesta mensalmente, Tether trimestralmente), risco = transparência do emissor e risco de contraparte bancária.

- Lastreadas em cripto: DAI, crvUSD, sUSD — sobre-colateralizadas em 130–170% via cofres on-chain (MakerDAO, Curve, Synthetix), risco = volatilidade do colateral e falhas em smart contracts.

- Algorítmicas: O UST colapsou em maio de 2022, eliminando cerca de 45 bilhões de dólares em valor de mercado; o FRAX sobreviveu adicionando colateral parcial. Designs puramente algorítmicos permanecem não comprovados.

- CBDC: O e-CNY está em operação na China, o Euro digital está em fase de preparação, e os EUA estão em fase de estudo. CBDCs são passivos do banco central, não stablecoins comerciais.

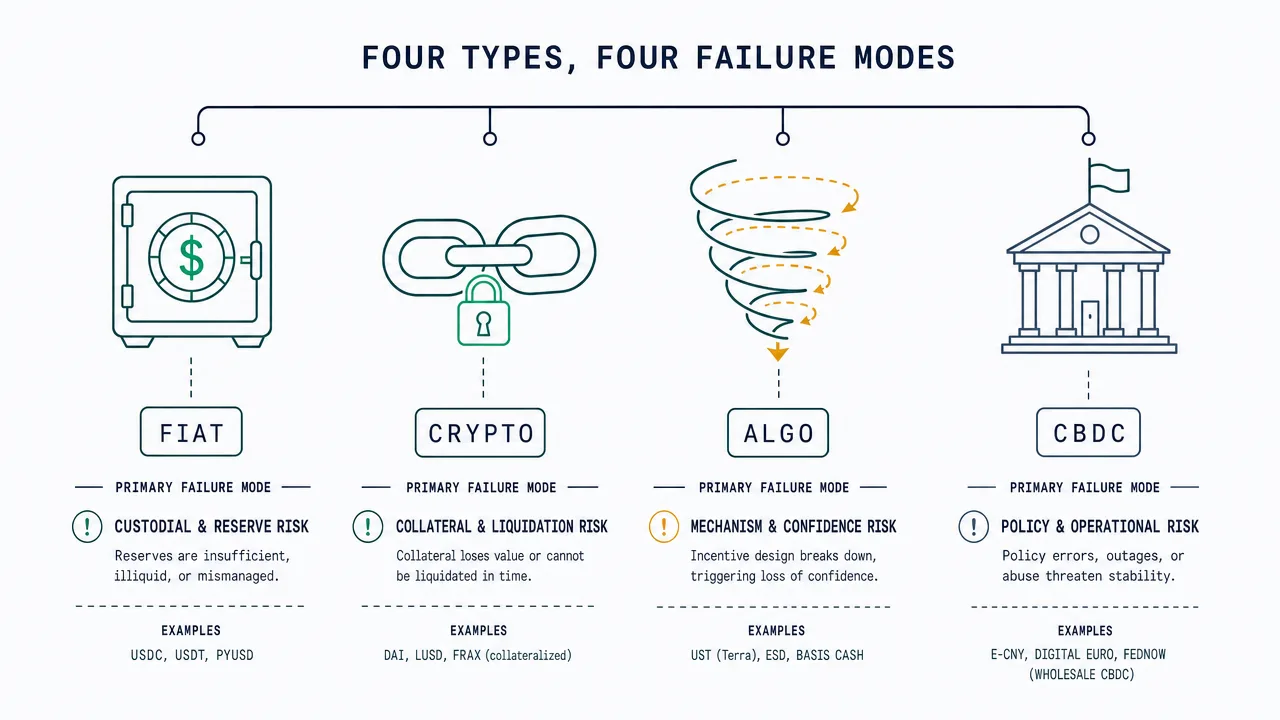

- Hierarquia de risco: Lastreadas em fiat (mais baixo, dependente da confiança no emissor) < Lastreadas em cripto (médio, dependente de colateral e código) < Algorítmicas (alto, dependente de ciclos de confiança) < CBDC (específico da jurisdição).

- Regulação 2026: As regras de stablecoin do MiCA da UE estão aplicáveis desde 30 de junho de 2024; a Lei GENIUS dos EUA foi sancionada em 18 de julho de 2025 e entra em vigor dentro de 18 meses.

- Conclusão: Use stablecoins lastreadas em fiat para pagamentos e remessas, stablecoins lastreadas em cripto para DeFi não custodial, trate designs algorítmicos como estudos de caso históricos e monitore CBDCs como uma questão política em vez de um investimento.

Depois de comparar todas as oito principais stablecoins em circulação em 2026 — USDT, USDC, PYUSD, FDUSD, DAI, crvUSD, FRAX e a histórica UST — quanto a transparência de lastro, frequência de auditoria e composição de reservas, mapeamos os quatro tipos fundamentais que determinam quais stablecoins sobrevivem ao estresse de mercado e quais colapsam da maneira que o UST colapsou em maio de 2022. As respostas não são intercambiáveis. Um token lastreado em fiat 1:1 como o USDC e um experimento algorítmico como o UST não estão na mesma categoria de risco, mesmo que ambos exibam “1 dólar” na tela.

A maioria dos guias “melhor stablecoin 2026” trata a categoria como uma única lista ranqueada. Esse é o enquadramento errado. A resposta honesta é que existem quatro tipos estruturais, cada um com um mecanismo de lastro diferente, uma cadência de auditoria diferente e um modo de falha diferente. O colapso do TerraUSD eliminou cerca de 45 bilhões de dólares em capitalização de mercado em uma única semana de maio de 2022 — não porque stablecoins algorítmicas sejam inerentemente fraudulentas, mas porque o design não sobreviveu a um choque de confiança. O USDC lastreado em fiat, em contraste, perdeu brevemente o peg para 0,87 dólar em março de 2023 durante a falência do Silicon Valley Bank e se recuperou em 72 horas. Mesmo valor na tela, risco fundamentalmente diferente.

Este guia está estruturado em torno dos quatro tipos de lastro — lastreadas em fiat, lastreadas em cripto, algorítmicas e CBDC — e percorre os principais exemplos em cada categoria, a composição de reservas que você pode verificar de fato em uma página de atestação, o estado regulatório sob o MiCA (UE) e a Lei GENIUS (EUA, sancionada em 18 de julho de 2025), e um framework de decisão que mapeia o tipo certo para o seu caso de uso específico: transações, rendimento DeFi, pagamentos transfronteiriços ou tesouraria institucional.

Os 4 tipos de stablecoin — matriz rápida de classificação

Existem quatro tipos fundamentais de stablecoin em 2026, distinguidos pelo que lastreia o peg em vez de pelo emissor ou pela blockchain. Tokens lastreados em fiat são colateralizados 1:1 por dinheiro em caixa e títulos do Tesouro dos EUA de curto prazo mantidos por um emissor regulado. Tokens lastreados em cripto são sobre-colateralizados por outros ativos cripto bloqueados em cofres on-chain. Tokens algorítmicos usam expansão e contração de oferta dirigidas por código com reservas limitadas ou nulas. CBDCs são passivos diretos de um banco central, conceitualmente diferentes de stablecoins comerciais, mas cada vez mais parte da mesma conversa.

Vários guias líderes em SERP segmentam excessivamente em 6–10 tipos, adicionando rótulos como “rebase”, “seigniorage” ou “sintético”. A maioria desses são subcategorias de designs algorítmicos ou formas experimentais com participação de mercado negligenciável em 2026. Para tomada de decisão prática, o framework de quatro tipos abaixo é suficiente.

| Tipo | Exemplos | Lastro | Cadência de auditoria | Perfil de risco | Caso de uso principal |

|---|---|---|---|---|---|

| Lastreadas em fiat | USDT, USDC, PYUSD, FDUSD | Caixa USD + T-Bills, 1:1 | Mensal (Circle) / Trimestral (Tether) | Mais baixo — risco de emissor + banco | Pagamentos, remessas, trading CEX |

| Lastreadas em cripto | DAI, crvUSD, sUSD | ETH/wBTC/USDC sobre-colateral 130–170% | On-chain em tempo real | Médio — risco de colateral + contrato | DeFi não custodial, detentores que priorizam descentralização |

| Algorítmicas | UST (colapsado), FRAX (híbrido), AMPL | Código + arbitragem, colateral parcial ou inexistente | N/A — apenas mecanismo on-chain | Mais alto — risco de confiança + design | Estudos de caso históricos; FRAX como híbrido sobrevivente com colateral parcial |

| CBDC | e-CNY (China em operação), Euro digital (piloto), libra digital (estudo) | Passivo direto do banco central | Balanço do banco central | Soberano — vigilância + controles de capital | Pagamentos de varejo domésticos, desembolsos governamentais |

Stablecoins lastreadas em fiat: USDT vs USDC vs PYUSD vs FDUSD

Stablecoins lastreadas em fiat são o tipo mais simples de entender: para cada token em circulação, o emissor afirma manter um dólar americano — ou um ativo de curto prazo equivalente em dólares, como uma Letra do Tesouro — em uma conta de custódia. O peg é imposto pela disposição do emissor em honrar resgates a 1 dólar, e a credibilidade dessa promessa depende quase inteiramente da qualidade e frequência da atestação de reservas.

Extraímos os dados mais recentes de composição de reservas diretamente das páginas de transparência dos emissores (tether.to/transparency, circle.com/transparency, divulgações da Paxos e da First Digital) no ciclo de atestação mais recente. Somente a variação na cadência de auditoria é significativa: a Circle encomenda uma atestação mensal de uma firma Big Four, a Tether registra atestações trimestrais através da BDO, e os emissores menores variam entre mensal e trimestral. Nenhum dos principais emissores de stablecoin denominada em dólares americanos publica atualmente uma auditoria financeira anual completa no mesmo padrão de um fundo de investimento registrado — uma lacuna que os reguladores estão explicitamente tentando fechar sob a Lei GENIUS.

| Stablecoin | Emissor | Composição de reservas (aproximada) | Firma de auditoria | Frequência de auditoria |

|---|---|---|---|---|

| USDC | Circle Internet Financial | ~80% T-Bills de curto prazo (via Circle Reserve Fund administrado pela BlackRock), ~20% caixa em bancos sistemicamente importantes | Big Four (rotação) | Atestação mensal |

| USDT | Tether Operations | ~85% T-Bills + repo reverso, ~5% caixa, ~5% empréstimos garantidos, ~5% outros (ouro, BTC, títulos corporativos) | BDO Italia | Atestação trimestral |

| PYUSD | Paxos Trust (emitido para PayPal) | Depósitos em caixa + T-Bills dos EUA + repo overnight | Withum (e outros) | Atestação mensal |

| FDUSD | First Digital Labs (Hong Kong) | Caixa + equivalentes de caixa em sistema bancário de Hong Kong / Ásia | Prescient Assurance | Atestação mensal |

A pergunta mais importante para uma stablecoin lastreada em fiat não é “qual é o peg?” mas “onde o dinheiro está realmente mantido, e quem o validou?” A quase-falência do USDC em março de 2023 foi instrutiva nesse ponto: quando o Silicon Valley Bank colapsou, 3,3 bilhões de dólares em reservas de caixa da Circle ficaram brevemente presos, e o USDC perdeu o peg para aproximadamente 0,87 dólar antes que os reguladores dos EUA anunciassem proteção aos depositantes. O token se recuperou em três dias, mas o episódio ilustrou que mesmo stablecoins totalmente lastreadas herdam o risco de contraparte de seus bancos de custódia. A diversificação entre vários bancos e uma alocação majoritária em títulos do Tesouro (em vez de depósitos comerciais) é agora a resposta padrão do emissor.

Para fins práticos, todas as quatro principais stablecoins lastreadas em fiat acima são utilizáveis para transações de rotina e trading em CEX em 2026. As diferenças se tornam materiais quando você está decidindo qual manter em maior volume, onde a frequência de auditoria e a qualidade das reservas dominam. Para uma comparação mais profunda em nível de produto entre USDT e USDC em contextos de remessa, veja nosso guia de remessas USDT vs USDC.

Stablecoins lastreadas em cripto: DAI, crvUSD, sUSD — sobre-colateralização explicada

Stablecoins lastreadas em cripto substituem o modelo de confiar-no-emissor por um modelo de confiar-no-código. Em vez de um banco de custódia, o lastro é mantido em cofres on-chain publicamente verificáveis contendo outros ativos cripto — tipicamente ETH, wBTC ou até mesmo stablecoins lastreadas em fiat como o USDC. O sistema impõe sobre-colateralização, o que significa que o cofre detém mais valor do que as stablecoins que ele emite, para absorver a volatilidade do colateral.

O exemplo mais claro é o DAI, emitido pela MakerDAO. Para cunhar 100 dólares em DAI, um usuário tipicamente trava pelo menos 150–170 dólares em ETH ou outro colateral aprovado em um Maker Vault. Se o valor do colateral cai em direção ao limite de liquidação, o cofre é leiloado automaticamente para manter o peg. O crvUSD (Curve Finance) usa um modelo similar de sobre-colateralização com um mecanismo de liquidação suave que vende o colateral gradualmente em vez de tudo de uma vez. O sUSD (Synthetix) requer aproximadamente 400% de colateral, refletindo uma postura de risco mais conservadora.

As vantagens são reais: não há um único emissor que possa ser sancionado, congelado ou pressionado politicamente. Cada posição de colateral é auditável on-chain em tempo real sem esperar por uma atestação mensal. As desvantagens são igualmente reais: os ativos de colateral podem cair mais rápido do que os cofres conseguem liquidar (o chamado evento “Quinta-feira Negra” de março de 2020 deixou a MakerDAO com 5,7 milhões de dólares em dívida ruim), e bugs de smart contract podem drenar todo o sistema de maneiras que nenhuma falha bancária pode igualar. O tipo lastreado em cripto, em nossa opinião, é a escolha certa para usuários cuja necessidade principal é resistência à censura e participação não custodial em DeFi — mas não para alguém que simplesmente quer manter dólares de forma barata.

Para usuários que ativamente fazem staking ou ganham rendimento sobre stablecoins, os detalhes do mecanismo importam. Veja nossa comparação de liquid staking para entender como mecanismos sobre-colateralizados similares funcionam no domínio de staking de ETH, e nosso guia de rendimentos de stablecoin para saber quais tipos atualmente produzem retornos sustentáveis.

Stablecoins algorítmicas: por que o UST colapsou e se o FRAX sobrevive

Stablecoins algorítmicas mantêm seu peg sem manter reservas 1:1 e sem travar colateral cripto equivalente. Em vez disso, elas usam código — tipicamente um ciclo de arbitragem mint-and-burn com um token “share” emparelhado — para expandir e contrair a oferta em resposta à demanda. Quando a stablecoin algorítmica negocia acima de 1 dólar, o protocolo cunha mais dela e o fluxo de arbitragem empurra o preço para baixo. Quando negocia abaixo de 1 dólar, o protocolo queima a oferta resgatando pelo token share, teoricamente empurrando o preço para cima. Em um mercado idealizado com demanda constante, o design funciona.

Em um mercado real com choques de confiança, o design falha — às vezes catastroficamente. O exemplo clássico é o TerraUSD (UST), a stablecoin algorítmica emitida pela Terraform Labs e emparelhada com o token share LUNA. O UST começou a perder seu peg em 9 de maio de 2022, após grandes retiradas do Anchor Protocol — uma plataforma de empréstimo do ecossistema Terra que vinha pagando um rendimento de 19,45% sobre depósitos em UST, financiado das reservas da Terra em vez de demanda orgânica. À medida que o UST perdia o peg, os detentores resgatavam UST por LUNA recém-cunhada, aumentando a oferta de LUNA e despencando seu preço. O LUNA caiu de uma máxima histórica de 119,51 dólares em direção a zero em questão de dias. A blockchain Terra foi paralisada em 13 de maio de 2022. Até o final daquela semana, aproximadamente 45 bilhões de dólares em capitalização de mercado haviam sido eliminados em UST e LUNA combinados.

A lição do UST não é que designs algorítmicos sejam inerentemente fraudulentos. A lição é que eles dependem de confiança contínua do mercado para funcionar, e não oferecem nenhuma alternativa de colateral quando essa confiança é quebrada. O FRAX, o segundo experimento algorítmico mais proeminente, sobreviveu a 2022 transitando de um modelo parcialmente algorítmico para um modelo totalmente colateralizado. Em 2026, o FRAX está mais próximo de um token lastreado em fiat na prática operacional do que de um design puramente algorítmico. Outros projetos algorítmicos (AMPL, ESD, USDD) permanecem em circulação, mas em escala marginal e com desvios persistentes do peg.

| Projeto | Capitalização de pico | Status 2026 | Histórico de peg |

|---|---|---|---|

| TerraUSD (UST) | ~18 bi $ (abril 2022) | Colapsado em maio de 2022 | Perdeu peg permanentemente; faixa 0,01–0,05 $ desde então |

| FRAX | ~2,9 bi $ (2022) | Sobrevivente — totalmente colateralizado | Desvios breves em 2022–23, recuperado |

| USDD | ~0,8 bi $ | Ativo, mas persistentemente abaixo do peg | Múltiplos episódios abaixo de 0,95 $ |

| AMPL (rebase) | ~0,7 bi $ | Ativo; modelo de oferta baseado em rebase | Funciona mais como experimento de unidade de conta do que como stablecoin |

| ESD | ~0,5 bi $ (2021) | Praticamente extinto | Perdeu peg em 2021, nunca se recuperou |

Em nossa opinião, a categoria algorítmica é melhor tratada como um estudo de caso histórico em 2026 em vez de uma posição viável para usuários comuns. A exceção do FRAX prova a regra: o projeto sobreviveu precisamente abandonando a premissa puramente algorítmica. Qualquer um considerando exposição deve ler o whitepaper original da Terra junto com os relatórios post-mortem sobre o colapso de maio de 2022 antes de comprometer capital.

CBDCs: e-CNY, Euro digital, FedNow — São stablecoins?

Moedas digitais de banco central tecnicamente não são stablecoins, mas se encontram na mesma conversa em 2026 porque visam o mesmo caso de uso — uma unidade digital de valor denominada em dólar (ou em yuan, euro, libra) que mantém seu peg. A diferença crucial é que uma CBDC é um passivo direto do banco central emissor, não um produto comercial. Manter 100 dólares em Euro digital significa manter uma reivindicação sobre o próprio Banco Central Europeu, não sobre um emissor privado regulamentado.

O e-CNY da China é a CBDC de grande economia mais avançada, em circulação doméstica desde 2020 e agora utilizável para pagamentos de varejo de rotina em grandes cidades. O Euro digital está em fase de preparação sob o roteiro publicado do Banco Central Europeu, com uma decisão final sobre emissão esperada após a conclusão da atual fase de preparação. A libra digital do Reino Unido está em uma fase de design e estudo. Os Estados Unidos explicitamente optaram por não emitir uma CBDC de varejo sob a atual administração; o equivalente de infraestrutura mais próximo dos EUA, o FedNow, é um sistema de liquidação interbancária instantânea, não uma CBDC.

Os riscos das CBDCs são políticos e estruturais em vez de financeiros. Uma moeda digital emitida por banco central, por definição, dá ao banco central visibilidade sobre as transações, a capacidade de impor regras programáveis (datas de vencimento, limites de gastos, comerciantes permitidos) e uma ferramenta para transmissão direta de política monetária aos saldos de varejo. Se essas propriedades são recursos ou ameaças depende inteiramente da jurisdição do usuário e das proteções legais que cercam o design. Para não residentes e para usuários em países com alto risco de controle de capital, as CBDCs são melhor entendidas como uma preocupação política a ser monitorada em vez de uma alternativa de stablecoin para manter.

Hierarquia de risco: do mais baixo ao mais alto por tipo

Agregando lastro, cadência de auditoria e histórico, os quatro tipos se encaixam em uma hierarquia clara de risco em 2026. Isto não é um ranking das “melhores” stablecoins — é um ranking de risco estrutural, que é uma pergunta diferente de qual stablecoin usar para um determinado propósito.

- Lastreadas em fiat (menor risco estrutural) — O risco se concentra na qualidade das reservas do emissor e nos bancos de custódia. Mitigado por atestações mensais Big Four, reservas pesadas em Tesouro e diversificação bancária.

- Lastreadas em cripto (risco estrutural médio) — O risco se concentra na volatilidade do colateral e na integridade do smart contract. Mitigado por sobre-colateralização, múltiplos tipos de colateral e código testado em batalha. O histórico da MakerDAO desde 2017 define o benchmark.

- Algorítmicas (alto risco estrutural) — O risco se concentra em ciclos de confiança e fragilidade de design. Não há alternativa de colateral. O colapso do UST é o limite empírico de quão mal isso pode dar errado.

- CBDC (risco específico da jurisdição) — O risco estrutural é mínimo porque o emissor é um banco central, mas o risco político (vigilância, programabilidade, controles de capital) pode ser material dependendo da jurisdição e da situação do usuário.

Panorama regulatório 2026: MiCA, Lei GENIUS, regras de Hong Kong

A regulamentação de stablecoins mudou decisivamente de “ambígua” para “explícita” desde meados de 2024. O Regulamento sobre Mercados em Criptoativos (MiCA) da União Europeia tornou aplicáveis regras específicas para stablecoins em 30 de junho de 2024, dividindo tokens em tokens referenciados a ativos (ARTs) e tokens de dinheiro eletrônico (EMTs). Ambas as categorias requerem emissão licenciada, segregação de reservas e divulgação contínua. Várias grandes stablecoins lastreadas em fiat fizeram delisting ou restringiram o acesso da UE em resposta, e a Circle adaptou o USDC a procedimentos operacionais conformes ao MiCA.

Os Estados Unidos aprovaram a Lei GENIUS no verão de 2025: o Senado aprovou o projeto de lei 68–30 em 17 de junho de 2025, a Câmara o aprovou em 17 de julho, e o Presidente Trump o sancionou em 18 de julho de 2025. A Lei estabelece o primeiro framework regulatório federal para stablecoins de pagamento nos EUA, requer lastro 1:1 por dólares americanos ou títulos do Tesouro de curto prazo, e atribui autoridade supervisória a reguladores bancários federais existentes para stablecoins emitidas por bancos. Entra em vigor no que for mais cedo entre 18 meses após a promulgação ou 120 dias após as regulamentações finais de implementação — ou seja, até o início de 2027 no caso mais tardio.

Hong Kong implementou seu Stablecoin Ordinance através da Autoridade Monetária de Hong Kong, requerendo licenciamento HKMA para qualquer emissor de stablecoin referenciada a fiat que faça marketing em Hong Kong. Cingapura, sob a Autoridade Monetária de Cingapura, emitiu diretrizes específicas para “stablecoins de moeda única” emitidas em Cingapura. O Japão tem emendas à lei bancária específicas para stablecoins em vigor desde 2023, requerendo licenciamento de banco, empresa fiduciária ou empresa de transferência de dinheiro para emissão. O resultado cumulativo é que, até 2026, um emissor sério de stablecoin opera sob pelo menos um e geralmente vários regimes regulatórios sobrepostos — o que é uma melhoria estrutural sobre a situação pré-2024 mesmo quando regras individuais diferem.

O panorama país por país está mudando rapidamente. Para contexto mais amplo de regulamentação cripto em 50+ jurisdições, veja nosso guia global de regulamentação cripto.

Qual tipo de stablecoin é o certo para seu caso de uso?

O tipo certo de stablecoin depende do que você está tentando fazer, não de qual token tem a maior capitalização de mercado. O framework abaixo mapeia os quatro tipos para os casos de uso mais comuns.

- Pagamentos e remessas (transfronteiriços, peer-to-peer): Use lastreadas em fiat (USDT ou USDC dependendo da liquidez do corredor). USDT domina a liquidez P2P em mercados emergentes; USDC domina corredores regulamentados EUA e UE. Para exemplos específicos por corredor, veja nosso pilar de custos de remessa cripto.

- Trading em CEX e parking de curto prazo: Use lastreadas em fiat (escolha do emissor determinada por listagens da exchange e jurisdição pessoal).

- DeFi não custodial (empréstimo, liquidez AMM, yield farming): Use lastreadas em cripto (DAI para a exposição mais descentralizada) ou lastreadas em fiat embrulhadas em pools DeFi dependendo da tolerância ao risco.

- Reserva de valor resistente à censura: Use lastreadas em cripto (DAI) com o reconhecimento de que mesmo o DAI tem alguma exposição de colateral USDC.

- Tesouraria institucional: Use emissores lastreados em fiat operando sob frameworks regulatórios explícitos (USDC sob MiCA, futuros tokens conformes à Lei GENIUS nos EUA).

- Exposição algorítmica: Atualmente não recomendamos alocar tesouraria ou poupança em stablecoins algorítmicas, incluindo o FRAX em sua forma híbrida atual, até que um histórico mais longo pós-2022 seja acumulado.

- Exposição a CBDC: Raramente é uma escolha — é imposta por sua jurisdição. Trate como uma variável regulatória a ser monitorada.

O tratamento fiscal é uma dimensão separada que varia por jurisdição e é independente da classificação de quatro tipos. Manter uma stablecoin é geralmente um não-evento na maioria das jurisdições; converter entre stablecoins, entre stablecoins e cripto, ou entre stablecoins e fiat é tipicamente um evento tributável. Para tratamento específico por país, veja nosso guia de imposto sobre ganhos de capital cripto.

Perguntas frequentes

Stablecoins são seguras?

Stablecoins lastreadas em fiat de emissores com atestações mensais Big Four e reservas pesadas em Tesouro (USDC, PYUSD, FDUSD) são geralmente consideradas de baixo risco para uso transacional rotineiro, embora permaneçam dependentes dos bancos de custódia subjacentes. Stablecoins lastreadas em cripto como o DAI carregam risco de colateral e smart contract, mas eliminam o risco de emissor único. Stablecoins algorítmicas carregam o risco demonstrado pelo UST em maio de 2022 — perda total ou quase total em um choque de confiança. Nenhuma stablecoin é livre de risco; a pergunta relevante é quais riscos você está aceitando.

Qual é a diferença entre USDT e USDC?

Ambos são stablecoins lastreadas em fiat atreladas ao dólar americano. USDT (Tether) é maior em capitalização de mercado e domina a liquidez P2P em mercados emergentes, com atestações trimestrais da BDO Italia e um mix de reservas mais variado que historicamente incluiu empréstimos garantidos e pequenas alocações em ouro e BTC. USDC (Circle) é o segundo maior, com atestações mensais Big Four e um mix de reservas concentrado em títulos do Tesouro dos EUA de curto prazo via o Circle Reserve Fund administrado pela BlackRock e depósitos em caixa em bancos sistemicamente importantes. Para uma comparação mais profunda em nível de produto, veja nossa comparação de remessas USDT vs USDC.

O que lastreia o DAI se não é uma stablecoin lastreada em fiat?

O DAI é lastreado por um pool diversificado de ativos cripto travados em MakerDAO Vaults. Tipos de colateral aprovados incluem ETH, wBTC, derivativos de ETH em staking, USDC, e várias posições de ativos do mundo real adicionadas pela governança da Maker. Para cunhar 100 dólares em DAI, um usuário tipicamente deposita pelo menos 150–170 dólares em colateral, e o sistema auto-liquida a posição se o valor do colateral cai em direção ao limite. A composição é auditável on-chain em tempo real em makerburn.com e dashboards similares.

A Lei GENIUS tornou stablecoins algorítmicas ilegais nos EUA?

A Lei GENIUS regulamenta “stablecoins de pagamento” — definidas como ativos digitais projetados para manter um valor estável em relação a um valor monetário fixo, usados como meio de pagamento, e lastreados por reservas qualificadas. Stablecoins puramente algorítmicas geralmente não atendem aos requisitos de lastro de reservas e portanto não podem ser emitidas ou comercializadas como stablecoins de pagamento sob a Lei. A Lei não criminaliza a tecnologia subjacente; ela restringe a emissão de stablecoins não lastreadas como instrumentos de pagamento nos Estados Unidos. Emissão, marketing e uso em outras jurisdições permanecem sujeitos à legislação local.

O Euro digital é uma stablecoin?

Não. O Euro digital é uma Moeda Digital de Banco Central (CBDC), o que significa que é um passivo direto do Banco Central Europeu. Uma stablecoin é emitida por uma entidade privada que mantém ativos de reserva para lastrear o peg. O valor de uma CBDC é o mesmo que a moeda fiat subjacente por definição — não há peg para impor — porque é a moeda fiat subjacente em forma digital. Ambos servem alguns dos mesmos casos de uso de pagamento, razão pela qual as CBDCs são discutidas ao lado de stablecoins, mas são instrumentos estruturalmente diferentes.

Uma stablecoin lastreada em fiat pode perder seu peg?

Sim, brevemente e sob condições específicas. O USDC perdeu o peg para aproximadamente 0,87 dólar por cerca de 72 horas em março de 2023 após a falência do Silicon Valley Bank ter prendido 3,3 bilhões de dólares em reservas de caixa da Circle. O peg se recuperou depois que os reguladores dos EUA anunciaram proteção aos depositantes. O episódio demonstrou que mesmo stablecoins totalmente lastreadas herdam risco de contraparte de seus bancos de custódia, e é por isso que a diversificação entre bancos e uma alocação majoritária em títulos do Tesouro (em vez de depósitos comerciais) é agora a prática padrão dos emissores.

Conclusão — use lastreadas em fiat para transações, lastreadas em cripto para DeFi não custodial

A conclusão honesta de comparar todas as oito principais stablecoins entre os quatro tipos estruturais em 2026 é nada glamorosa: a maioria dos usuários deveria manter stablecoins lastreadas em fiat (USDC, USDT ou PYUSD dependendo da jurisdição e do caso de uso) para transações rotineiras, pagamentos e atividade em CEX, e stablecoins lastreadas em cripto (DAI) onde resistência à censura e participação não custodial em DeFi são a prioridade. Stablecoins algorítmicas, após maio de 2022, são melhor tratadas como uma categoria histórica em qualquer carteira que não esteja especificamente assumindo exposição experimental. CBDCs não são tanto uma decisão de manter quanto uma variável política para rastrear em sua jurisdição.

O hábito mais importante, independentemente de qual tipo você escolha, é ler a página de atestação mais recente do emissor ou a composição do cofre on-chain antes de comprometer volume significativo. O valor na tela é sempre “1 dólar”. As razões pelas quais aquele 1 dólar se mantém — ou falha em se manter — não são. Para um ponto de partida sobre a categoria mais ampla, veja nossa visão geral de stablecoins; para rendimentos atuais sobre os tipos cobertos aqui, veja nosso guia de taxas de poupança em stablecoin.

Continue aprendendo

- O que são Stablecoins? — Visão geral nível iniciante da categoria stablecoin, casos de uso e mecânica básica.

- USDT vs USDC para Remessas — Comparação direta em nível de produto das duas maiores stablecoins lastreadas em fiat para uso transfronteiriço.

- Rendimentos de Stablecoin 2026 — Onde estão os rendimentos sustentáveis por tipo de stablecoin, com detalhamento de taxas e riscos em nível de plataforma.

- Custos de Remessa Cripto — A comparação pilar para usar stablecoins como canal de remessa entre os principais corredores.

- Cripto é Legal? — Estado regulatório país por país incluindo cobertura MiCA, Lei GENIUS e HKMA.

- Liquid Staking 2026 — Como mecanismos sobre-colateralizados funcionam no domínio de staking de ETH (paralelo a stablecoins lastreadas em cripto).

- Imposto sobre Ganhos de Capital Cripto — Tratamento fiscal de conversões e posições em stablecoin nas principais jurisdições.

Analista de Criptomoedas, ChainGain

Alex Mercer é o principal analista de criptomoedas do ChainGain, cobrindo mercados de criptomoedas e tecnologia blockchain desde 2019. Foca em stablecoins, mecanismos DeFi e economia de remessas.

Este artigo é apenas para fins educacionais e não constitui aconselhamento financeiro, fiscal ou jurídico. Reservas de stablecoin, frequência de auditoria, status regulatório e os modelos operacionais dos emissores mudam frequentemente — verifique novamente o estado atual nas páginas oficiais dos emissores (tether.to/transparency, circle.com/transparency, makerdao.com) e sites de reguladores (SEC, ECB, BoJ, MAS, HKMA) antes de confiar nesses dados para qualquer decisão envolvendo capital. Stablecoins algorítmicas carregam o risco de espiral da morte demonstrado pelo colapso do TerraUSD em maio de 2022; designs puramente algorítmicos não têm alternativa de colateral. CBDCs carregam riscos de vigilância e controle de capital que variam por jurisdição. Desempenho passado e atestações atuais não garantem estabilidade futura. Este artigo reflete a situação em maio de 2026.