Tipe Stablecoin 2026: Fiat vs Kripto vs Algoritmik vs CBDC Dijelaskan

Daftar Isi

Pengungkapan: ChainGain dapat memperoleh komisi saat Anda mendaftar melalui tautan mitra. Artikel ini bersifat edukatif, bukan nasihat keuangan, pajak, atau hukum. Kripto melibatkan risiko modal — konsultasikan dengan penasihat berlisensi untuk situasi Anda. Lihat pengungkapan lengkap dan kebijakan risiko kami.

Poin Utama

- Didukung fiat: USDT, USDC, PYUSD, FDUSD — cadangan 1:1 dengan USD dan Surat Utang Negara berjangka pendek (Circle melakukan atestasi bulanan, Tether triwulanan), risiko = transparansi penerbit dan risiko mitra bank.

- Didukung kripto: DAI, crvUSD, sUSD — over-kolateralisasi pada 130–170% melalui brankas on-chain (MakerDAO, Curve, Synthetix), risiko = volatilitas jaminan dan kegagalan smart-contract.

- Algoritmik: UST runtuh pada Mei 2022 menghapus sekitar 45 miliar USD nilai pasar; FRAX bertahan dengan menambahkan jaminan parsial. Desain algoritmik murni tetap belum terbukti.

- CBDC: e-CNY aktif di Cina, Euro digital dalam fase persiapan, dan AS dalam fase studi. CBDC adalah kewajiban bank sentral, bukan stablecoin komersial.

- Hierarki risiko: Didukung fiat (terendah, tergantung kepercayaan penerbit) < Didukung kripto (sedang, tergantung jaminan dan kode) < Algoritmik (tinggi, tergantung loop kepercayaan) < CBDC (spesifik yurisdiksi).

- Regulasi 2026: Aturan stablecoin MiCA UE telah berlaku sejak 30 Juni 2024; UU GENIUS AS ditandatangani menjadi undang-undang pada 18 Juli 2025 dan berlaku dalam 18 bulan.

- Kesimpulan: Gunakan stablecoin didukung fiat untuk pembayaran dan remitansi, stablecoin didukung kripto untuk DeFi non-kustodian, perlakukan desain algoritmik sebagai studi kasus historis, dan pantau CBDC sebagai masalah kebijakan daripada investasi.

Setelah membandingkan kedelapan stablecoin utama yang beredar pada tahun 2026 — USDT, USDC, PYUSD, FDUSD, DAI, crvUSD, FRAX, dan UST historis — untuk transparansi pendukung, frekuensi audit, dan komposisi cadangan, kami memetakan empat tipe fundamental yang menentukan stablecoin mana yang bertahan dari tekanan pasar dan mana yang runtuh seperti UST pada Mei 2022. Jawabannya tidak dapat dipertukarkan. Token didukung fiat 1:1 seperti USDC dan eksperimen algoritmik seperti UST tidak berada dalam kategori risiko yang sama, meskipun keduanya menampilkan “1 dolar” di layar.

Sebagian besar panduan “stablecoin terbaik 2026” memperlakukan kategori sebagai daftar peringkat tunggal. Itu adalah pembingkaian yang salah. Jawaban jujurnya adalah bahwa ada empat tipe struktural, masing-masing dengan mekanisme pendukung yang berbeda, ritme audit yang berbeda, dan mode kegagalan yang berbeda. Runtuhnya TerraUSD menghapus sekitar 45 miliar USD kapitalisasi pasar dalam satu minggu pada Mei 2022 — bukan karena stablecoin algoritmik secara inheren curang, tetapi karena desain tidak bertahan dari guncangan kepercayaan. Sebaliknya, USDC yang didukung fiat sempat kehilangan peg ke 0,87 USD pada Maret 2023 selama kegagalan Silicon Valley Bank dan pulih dalam 72 jam. Nilai layar yang sama, risiko yang secara fundamental berbeda.

Panduan ini disusun berdasarkan empat tipe pendukung — didukung fiat, didukung kripto, algoritmik, dan CBDC — dan menelusuri contoh-contoh utama di setiap kategori, komposisi cadangan yang dapat Anda verifikasi sebenarnya di halaman atestasi, status regulasi di bawah MiCA (UE) dan UU GENIUS (AS, ditandatangani 18 Juli 2025), dan kerangka keputusan yang memetakan tipe yang tepat untuk kasus penggunaan spesifik Anda: transaksi, hasil DeFi, pembayaran lintas batas, atau treasury institusional.

4 Tipe Stablecoin — Matriks Klasifikasi Cepat

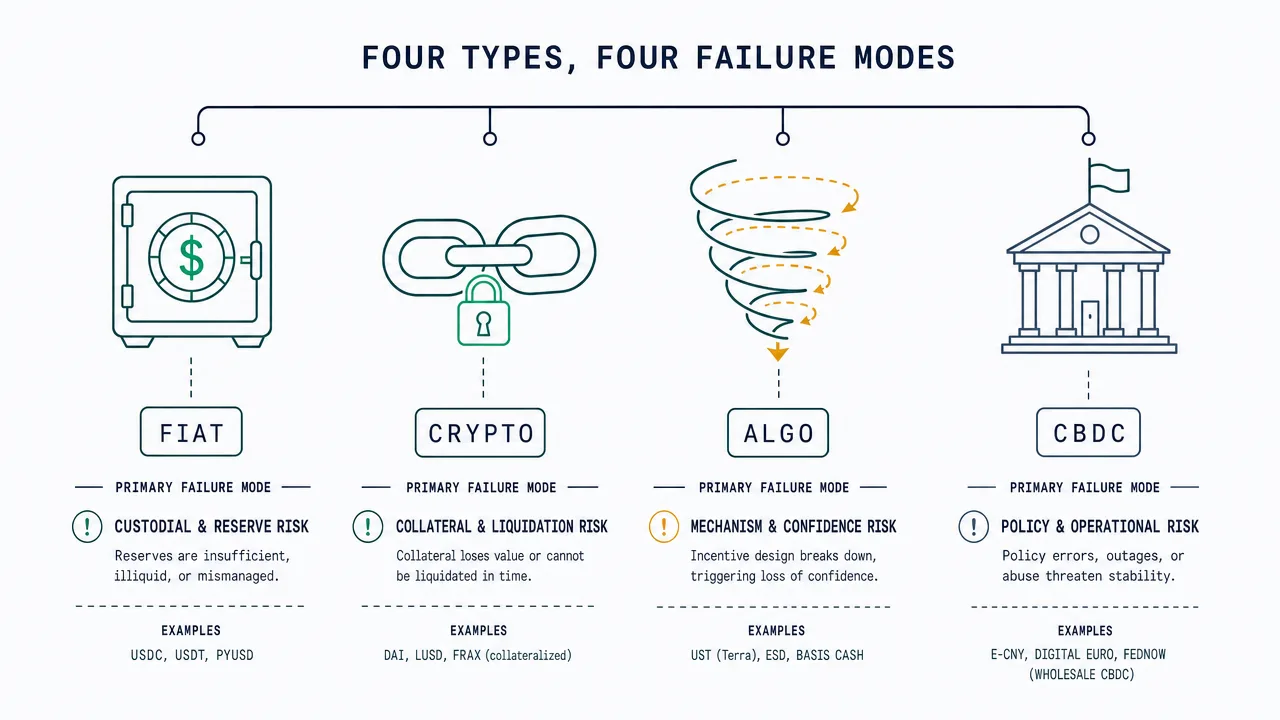

Ada empat tipe stablecoin fundamental pada tahun 2026, dibedakan oleh apa yang mendukung peg, bukan oleh penerbit atau rantai. Token didukung fiat dijamin 1:1 oleh uang tunai dan Surat Utang Negara AS berjangka pendek yang dipegang oleh penerbit yang diatur. Token didukung kripto over-kolateralisasi oleh aset kripto lain yang dikunci di brankas on-chain. Token algoritmik menggunakan ekspansi dan kontraksi pasokan yang digerakkan oleh kode dengan cadangan terbatas atau tidak ada. CBDC adalah kewajiban langsung bank sentral, secara konseptual berbeda dari stablecoin komersial tetapi semakin menjadi bagian dari percakapan yang sama.

Beberapa panduan yang memimpin SERP melakukan segmentasi berlebihan menjadi 6–10 tipe dengan menambahkan label seperti “rebase”, “seigniorage”, atau “synthetic”. Sebagian besar dari ini adalah subkategori desain algoritmik atau bentuk eksperimental dengan pangsa pasar yang dapat diabaikan pada tahun 2026. Untuk pengambilan keputusan praktis, kerangka empat tipe di bawah ini sudah cukup.

| Tipe | Contoh | Pendukung | Ritme audit | Profil risiko | Kasus penggunaan utama |

|---|---|---|---|---|---|

| Didukung fiat | USDT, USDC, PYUSD, FDUSD | Uang tunai USD + T-Bills, 1:1 | Bulanan (Circle) / Triwulanan (Tether) | Terendah — risiko penerbit + bank | Pembayaran, remitansi, perdagangan CEX |

| Didukung kripto | DAI, crvUSD, sUSD | Over-kolateral ETH/wBTC/USDC 130–170% | On-chain waktu nyata | Sedang — risiko jaminan + kontrak | DeFi non-kustodian, pemegang yang mengutamakan desentralisasi |

| Algoritmik | UST (runtuh), FRAX (hibrida), AMPL | Kode + arbitrase, jaminan parsial atau tidak ada | N/A — hanya mekanisme on-chain | Tertinggi — risiko kepercayaan + desain | Studi kasus historis; FRAX sebagai hibrida jaminan parsial yang bertahan |

| CBDC | e-CNY (Cina aktif), Euro digital (uji coba), pound digital (studi) | Kewajiban langsung bank sentral | Neraca bank sentral | Berdaulat — pengawasan + kontrol modal | Pembayaran ritel domestik, pencairan pemerintah |

Stablecoin Didukung Fiat: USDT vs USDC vs PYUSD vs FDUSD

Stablecoin didukung fiat adalah tipe yang paling sederhana untuk dipahami: untuk setiap token yang beredar, penerbit mengklaim memegang satu dolar AS — atau aset jangka pendek yang setara dengan dolar AS seperti Surat Utang Negara — di akun kustodian. Peg dipertahankan oleh kesediaan penerbit untuk menghormati penebusan pada 1 USD, dan kredibilitas janji itu hampir sepenuhnya bergantung pada kualitas dan frekuensi atestasi cadangan.

Kami mengambil data komposisi cadangan terbaru langsung dari halaman transparansi penerbit (tether.to/transparency, circle.com/transparency, pengungkapan Paxos dan First Digital) per siklus atestasi terbaru. Variasi dalam ritme audit saja sudah signifikan: Circle menugaskan atestasi bulanan dari firma Big Four, Tether mengajukan atestasi triwulanan melalui BDO, dan penerbit yang lebih kecil bervariasi antara bulanan dan triwulanan. Tidak ada penerbit stablecoin dolar AS besar yang saat ini menerbitkan audit keuangan tahunan penuh pada standar yang sama dengan dana investasi terdaftar — kesenjangan yang secara eksplisit ingin ditutup oleh regulator di bawah UU GENIUS.

| Stablecoin | Penerbit | Campuran cadangan (perkiraan) | Firma audit | Frekuensi audit |

|---|---|---|---|---|

| USDC | Circle Internet Financial | ~80% T-Bills berjangka pendek (melalui Circle Reserve Fund yang dikelola oleh BlackRock), ~20% uang tunai di bank-bank yang penting secara sistemik | Big Four (rotasi) | Atestasi bulanan |

| USDT | Tether Operations | ~85% T-Bills + reverse repo, ~5% uang tunai, ~5% pinjaman terjamin, ~5% lainnya (emas, BTC, obligasi perusahaan) | BDO Italia | Atestasi triwulanan |

| PYUSD | Paxos Trust (diterbitkan untuk PayPal) | Setoran tunai + T-Bills AS + repo overnight | Withum (dan lainnya) | Atestasi bulanan |

| FDUSD | First Digital Labs (Hong Kong) | Uang tunai + setara kas di perbankan Hong Kong / Asia | Prescient Assurance | Atestasi bulanan |

Pertanyaan paling penting untuk stablecoin didukung fiat bukanlah “apa pegnya?” tetapi “di mana uang tunai sebenarnya disimpan, dan siapa yang telah menyetujuinya?” Kegagalan hampir-runtuh USDC pada Maret 2023 sangat instruktif tentang hal ini: ketika Silicon Valley Bank runtuh, 3,3 miliar USD cadangan tunai Circle sempat terjebak, dan USDC kehilangan peg ke sekitar 0,87 USD sebelum regulator AS mengumumkan perlindungan deposan. Token pulih dalam tiga hari, tetapi episode tersebut menggambarkan bahwa bahkan stablecoin yang didukung penuh mewarisi risiko mitra dari bank kustodian mereka. Diversifikasi di beberapa bank dan alokasi mayoritas ke Surat Utang Negara (daripada setoran komersial) sekarang menjadi respons standar penerbit.

Untuk tujuan praktis, keempat stablecoin didukung fiat utama di atas dapat digunakan untuk transaksi rutin dan perdagangan CEX pada tahun 2026. Perbedaannya menjadi material ketika Anda memutuskan yang mana untuk dipegang dalam ukuran lebih besar, di mana frekuensi audit dan kualitas cadangan mendominasi. Untuk perbandingan tingkat produk yang lebih mendalam antara USDT dan USDC dalam konteks remitansi, lihat panduan remitansi USDT vs USDC kami.

Stablecoin Didukung Kripto: DAI, crvUSD, sUSD — Over-Kolateralisasi Dijelaskan

Stablecoin didukung kripto mengganti model percaya-penerbit dengan model percaya-kode. Alih-alih bank kustodian, pendukung disimpan di brankas on-chain yang dapat diverifikasi publik yang berisi aset kripto lain — biasanya ETH, wBTC, atau bahkan stablecoin didukung fiat seperti USDC. Sistem ini menerapkan over-kolateralisasi, yang berarti brankas memegang lebih banyak nilai daripada stablecoin yang diterbitkannya, untuk menyerap volatilitas jaminan.

Contoh paling jelas adalah DAI, yang diterbitkan oleh MakerDAO. Untuk mencetak 100 USD dalam DAI, pengguna biasanya mengunci setidaknya 150–170 USD ETH atau jaminan yang disetujui lainnya di Maker Vault. Jika nilai jaminan jatuh ke ambang likuidasi, brankas dilelang secara otomatis untuk mempertahankan peg. crvUSD (Curve Finance) menggunakan model over-kolateralisasi serupa dengan mekanisme likuidasi lunak yang menjual jaminan secara bertahap daripada sekaligus. sUSD (Synthetix) memerlukan sekitar 400% jaminan, mencerminkan sikap risiko yang lebih konservatif.

Keunggulannya nyata: tidak ada penerbit tunggal yang dapat disanksi, dibekukan, atau ditekan secara politik. Setiap posisi jaminan dapat diaudit on-chain secara waktu nyata tanpa menunggu atestasi bulanan. Kekurangannya sama nyatanya: aset jaminan dapat jatuh lebih cepat daripada brankas dapat melikuidasi (peristiwa “Black Thursday” pada Maret 2020 meninggalkan MakerDAO dengan utang macet senilai 5,7 juta USD), dan bug smart-contract dapat menguras seluruh sistem dengan cara yang tidak dapat ditandingi oleh kegagalan perbankan mana pun. Tipe didukung kripto, menurut pandangan kami, adalah pilihan yang tepat untuk pengguna yang kebutuhan utamanya adalah ketahanan sensor dan partisipasi DeFi non-kustodian — tetapi bukan untuk seseorang yang hanya ingin menyimpan dolar dengan murah.

Untuk pengguna yang aktif melakukan staking atau memperoleh hasil pada stablecoin, detail mekanisme penting. Lihat perbandingan liquid staking kami tentang bagaimana mekanisme over-kolateralisasi serupa bekerja di domain staking ETH, dan panduan hasil stablecoin kami untuk tipe mana yang saat ini menghasilkan pengembalian berkelanjutan.

Stablecoin Algoritmik: Mengapa UST Runtuh dan Apakah FRAX Bertahan

Stablecoin algoritmik mempertahankan peg mereka tanpa memegang cadangan 1:1 dan tanpa mengunci jaminan kripto yang setara. Sebaliknya, mereka menggunakan kode — biasanya loop arbitrase mint-and-burn dengan token “share” berpasangan — untuk memperluas dan mengontraksi pasokan sebagai respons terhadap permintaan. Ketika stablecoin algoritmik diperdagangkan di atas 1 USD, protokol mencetak lebih banyak dan aliran arbitrase mendorong harga turun. Ketika diperdagangkan di bawah 1 USD, protokol membakar pasokan dengan menebus token share, secara teori mendorong harga naik. Dalam pasar yang ideal dengan permintaan konstan, desain ini bertahan.

Dalam pasar nyata dengan guncangan kepercayaan, desain ini gagal — terkadang secara katastropik. Contoh buku teks adalah TerraUSD (UST), stablecoin algoritmik yang diterbitkan oleh Terraform Labs dan dipasangkan dengan token share LUNA. UST mulai kehilangan peg pada 9 Mei 2022, setelah penarikan besar dari Anchor Protocol — platform pinjaman ekosistem Terra yang telah membayarkan hasil 19,45% pada simpanan UST, didanai dari cadangan Terra daripada permintaan organik. Ketika UST kehilangan peg, pemegang menebus UST untuk LUNA yang baru dicetak, meningkatkan pasokan LUNA dan menghancurkan harganya. LUNA jatuh dari titik tertinggi sepanjang masa 119,51 USD ke arah nol dalam hitungan hari. Blockchain Terra dihentikan pada 13 Mei 2022. Pada akhir minggu itu, sekitar 45 miliar USD dalam kapitalisasi pasar telah dihapus di UST dan LUNA gabungan.

Pelajaran dari UST bukan bahwa desain algoritmik secara inheren curang. Pelajarannya adalah bahwa mereka bergantung pada kepercayaan pasar yang berkelanjutan untuk berfungsi, dan mereka tidak menawarkan cadangan jaminan ketika kepercayaan itu rusak. FRAX, eksperimen algoritmik kedua yang paling menonjol, bertahan dari 2022 dengan beralih dari model parsial-algoritmik ke model yang dijamin penuh. Pada tahun 2026, FRAX lebih dekat dengan token didukung fiat dalam praktik operasi daripada desain algoritmik murni. Proyek algoritmik lainnya (AMPL, ESD, USDD) tetap beredar tetapi dalam skala marginal dan dengan deviasi peg yang persisten.

| Proyek | Kapitalisasi pasar puncak | Status 2026 | Riwayat peg |

|---|---|---|---|

| TerraUSD (UST) | ~18 miliar USD (April 2022) | Runtuh Mei 2022 | Kehilangan peg secara permanen; rentang 0,01–0,05 USD setelahnya |

| FRAX | ~2,9 miliar USD (2022) | Bertahan — sepenuhnya dijamin | Deviasi singkat pada 2022–23, telah pulih |

| USDD | ~0,8 miliar USD | Aktif tetapi terus-menerus di bawah peg | Beberapa episode di bawah 0,95 USD |

| AMPL (rebase) | ~0,7 miliar USD | Aktif; model pasokan berbasis rebase | Berfungsi lebih seperti eksperimen unit-akun daripada stablecoin |

| ESD | ~0,5 miliar USD (2021) | Praktis tidak berfungsi | Kehilangan peg pada 2021, tidak pernah pulih |

Menurut pandangan kami, kategori algoritmik paling baik diperlakukan sebagai studi kasus historis pada tahun 2026 daripada sebagai kepemilikan yang layak untuk pengguna biasa. Pengecualian FRAX membuktikan aturan: proyek ini bertahan justru dengan meninggalkan premis algoritmik murni. Siapa pun yang mempertimbangkan eksposur harus membaca whitepaper Terra asli bersama dengan laporan post-mortem tentang keruntuhan Mei 2022 sebelum berkomitmen modal.

CBDC: e-CNY, Euro Digital, FedNow — Apakah Mereka Stablecoin?

Mata Uang Digital Bank Sentral secara teknis bukan stablecoin, tetapi mereka berada dalam percakapan yang sama pada tahun 2026 karena menargetkan kasus penggunaan yang sama — unit nilai digital, yang didenominasi dalam dolar (atau yuan, euro, pound) yang mempertahankan pegnya. Perbedaan krusialnya adalah bahwa CBDC adalah kewajiban langsung dari bank sentral penerbit, bukan produk komersial. Memegang 100 USD dalam Euro digital berarti memegang klaim atas Bank Sentral Eropa itu sendiri, bukan atas penerbit swasta yang diatur.

e-CNY Cina adalah CBDC ekonomi besar yang paling maju, dalam sirkulasi domestik sejak 2020 dan sekarang dapat digunakan untuk pembayaran ritel rutin di kota-kota besar. Euro digital berada dalam fase persiapan di bawah peta jalan yang diterbitkan Bank Sentral Eropa, dengan keputusan akhir tentang penerbitan diharapkan setelah penyelesaian fase persiapan saat ini. Pound digital Inggris berada dalam fase desain dan studi. Amerika Serikat secara eksplisit telah memilih untuk tidak menerbitkan CBDC ritel di bawah pemerintahan saat ini; setara infrastruktur AS terdekat, FedNow, adalah sistem penyelesaian antar bank instan, bukan CBDC.

Risiko CBDC lebih bersifat politis dan struktural daripada finansial. Mata uang digital yang diterbitkan bank sentral menurut definisi memberi bank sentral visibilitas ke transaksi, kemampuan untuk memberlakukan aturan yang dapat diprogram (tanggal kedaluwarsa, batas pengeluaran, pedagang yang diizinkan), dan alat untuk transmisi kebijakan moneter langsung ke saldo ritel. Apakah properti-properti tersebut adalah fitur atau ancaman sepenuhnya bergantung pada yurisdiksi pengguna dan perlindungan hukum yang mengelilingi desain. Bagi non-penduduk dan bagi pengguna di negara-negara dengan risiko kontrol modal tinggi, CBDC paling baik dipahami sebagai masalah kebijakan untuk dipantau daripada sebagai alternatif stablecoin untuk dipegang.

Hierarki Risiko: Risiko Terendah hingga Tertinggi Berdasarkan Tipe

Mengagregasi pendukung, ritme audit, dan rekam jejak historis, keempat tipe jatuh ke dalam hierarki risiko yang jelas pada tahun 2026. Ini bukan peringkat stablecoin “terbaik” — ini adalah peringkat risiko struktural, yang merupakan pertanyaan yang berbeda dari stablecoin mana yang akan digunakan untuk tujuan tertentu.

- Didukung fiat (risiko struktural terendah) — Risiko terkonsentrasi pada kualitas cadangan penerbit dan bank kustodian. Dimitigasi oleh atestasi Big Four bulanan, cadangan berat Surat Utang Negara, dan diversifikasi bank.

- Didukung kripto (risiko struktural sedang) — Risiko terkonsentrasi pada volatilitas jaminan dan integritas smart-contract. Dimitigasi oleh over-kolateralisasi, beberapa tipe jaminan, dan kode yang telah teruji. Rekam jejak MakerDAO sejak 2017 menetapkan tolok ukurnya.

- Algoritmik (risiko struktural tinggi) — Risiko terkonsentrasi pada loop kepercayaan dan kerapuhan desain. Tidak ada cadangan jaminan. Keruntuhan UST adalah batas empiris seberapa buruknya hal ini bisa terjadi.

- CBDC (risiko spesifik yurisdiksi) — Risiko struktural minimal karena penerbit adalah bank sentral, tetapi risiko kebijakan (pengawasan, programabilitas, kontrol modal) dapat menjadi material tergantung pada yurisdiksi dan situasi pengguna.

Lanskap Regulasi 2026: MiCA, UU GENIUS, Aturan Hong Kong

Regulasi stablecoin telah bergeser secara tegas dari “ambigu” ke “eksplisit” sejak pertengahan 2024. Markets in Crypto-Assets Regulation (MiCA) Uni Eropa membuat aturan khusus stablecoin berlaku pada 30 Juni 2024, membagi token menjadi token referensi aset (ARTs) dan token uang elektronik (EMTs). Kedua kategori memerlukan penerbitan berlisensi, segregasi cadangan, dan pengungkapan berkelanjutan. Beberapa stablecoin didukung fiat utama menghapus daftar atau membatasi akses UE sebagai tanggapan, dan Circle mengadaptasi USDC ke prosedur operasi yang sesuai dengan MiCA.

Amerika Serikat meloloskan UU GENIUS pada musim panas 2025: Senat menyetujui RUU 68–30 pada 17 Juni 2025, DPR mengesahkannya pada 17 Juli, dan Presiden Trump menandatanganinya menjadi undang-undang pada 18 Juli 2025. UU menetapkan kerangka regulasi federal pertama untuk stablecoin pembayaran di AS, mengharuskan dukungan 1:1 oleh dolar AS atau Surat Utang Negara berjangka pendek, dan menetapkan otoritas pengawasan kepada regulator perbankan federal yang ada untuk stablecoin yang diterbitkan bank. UU berlaku pada yang lebih awal dari 18 bulan setelah pengesahan atau 120 hari setelah peraturan pelaksanaan akhir — yaitu, pada awal 2027 dalam kasus terlama.

Hong Kong mengimplementasikan Ordonansi Stablecoin-nya melalui Hong Kong Monetary Authority, yang mensyaratkan lisensi HKMA untuk setiap penerbit stablecoin yang direferensikan fiat yang memasarkan ke Hong Kong. Singapura di bawah Monetary Authority of Singapore telah mengeluarkan pedoman khusus untuk “stablecoin mata uang tunggal” yang diterbitkan di Singapura. Jepang telah memiliki amandemen hukum perbankan khusus stablecoin yang berlaku sejak 2023, yang mensyaratkan lisensi bank, perusahaan kepercayaan, atau bisnis transfer uang untuk penerbitan. Hasil kumulatifnya adalah bahwa, pada tahun 2026, penerbit stablecoin yang serius beroperasi di bawah setidaknya satu dan biasanya beberapa rezim regulasi yang tumpang tindih — yang merupakan peningkatan struktural atas situasi pra-2024 bahkan ketika aturan-aturan individual berbeda.

Gambar dari satu negara ke negara lain berubah dengan cepat. Untuk konteks regulasi kripto yang lebih luas di 50+ yurisdiksi, lihat panduan regulasi kripto global kami.

Tipe Stablecoin Mana yang Tepat untuk Kasus Penggunaan Anda?

Tipe stablecoin yang tepat tergantung pada apa yang Anda coba lakukan, bukan pada token mana yang memiliki kapitalisasi pasar terbesar. Kerangka di bawah ini memetakan empat tipe ke kasus penggunaan yang paling umum.

- Pembayaran dan remitansi (lintas batas, peer-to-peer): Gunakan didukung fiat (USDT atau USDC tergantung pada likuiditas koridor). USDT mendominasi likuiditas P2P pasar berkembang; USDC mendominasi koridor yang diatur AS dan UE. Untuk contoh khusus koridor, lihat pilar biaya remitansi kripto kami.

- Perdagangan CEX dan parkir uang tunai jangka pendek: Gunakan didukung fiat (pilihan penerbit didorong oleh listing bursa dan yurisdiksi pribadi).

- DeFi non-kustodian (pinjaman, likuiditas AMM, yield farming): Gunakan didukung kripto (DAI untuk eksposur yang paling terdesentralisasi) atau didukung fiat yang dibungkus dalam pool DeFi tergantung pada toleransi risiko.

- Penyimpan nilai tahan-sensor: Gunakan didukung kripto (DAI) dengan pengakuan bahwa bahkan DAI memiliki beberapa eksposur jaminan USDC.

- Treasury institusional: Gunakan penerbit didukung fiat yang beroperasi di bawah kerangka regulasi yang eksplisit (USDC di bawah MiCA, token yang sesuai UU GENIUS di masa depan di AS).

- Eksposur algoritmik: Kami saat ini tidak merekomendasikan mengalokasikan treasury atau tabungan ke stablecoin algoritmik, termasuk FRAX dalam bentuk hibrida saat ini, sampai rekam jejak yang lebih panjang pasca-2022 terakumulasi.

- Eksposur CBDC: Ini jarang menjadi pilihan — itu dipaksakan oleh yurisdiksi Anda. Perlakukan sebagai variabel regulasi untuk dipantau.

Perlakuan pajak adalah dimensi terpisah yang bervariasi menurut yurisdiksi dan independen dari klasifikasi empat tipe. Memegang stablecoin umumnya bukan peristiwa di sebagian besar yurisdiksi; mengonversi antara stablecoin, antara stablecoin dan kripto, atau antara stablecoin dan fiat biasanya merupakan peristiwa kena pajak. Untuk perlakuan negara tertentu, lihat panduan pajak keuntungan modal kripto kami.

Pertanyaan yang Sering Diajukan

Apakah stablecoin aman?

Stablecoin didukung fiat dari penerbit dengan atestasi Big Four bulanan dan cadangan berat Surat Utang Negara (USDC, PYUSD, FDUSD) umumnya dianggap berisiko rendah untuk penggunaan transaksional rutin, meskipun mereka tetap bergantung pada bank kustodian yang mendasarinya. Stablecoin didukung kripto seperti DAI membawa risiko jaminan dan smart-contract tetapi menghilangkan risiko penerbit tunggal. Stablecoin algoritmik membawa risiko yang ditunjukkan oleh UST pada Mei 2022 — kerugian total atau hampir total dalam guncangan kepercayaan. Tidak ada stablecoin yang bebas risiko; pertanyaan yang relevan adalah risiko mana yang Anda terima.

Apa perbedaan antara USDT dan USDC?

Keduanya adalah stablecoin didukung fiat yang dipatok ke dolar AS. USDT (Tether) lebih besar berdasarkan kapitalisasi pasar dan mendominasi likuiditas P2P pasar berkembang, dengan atestasi triwulanan dari BDO Italia dan campuran cadangan yang lebih beragam yang secara historis telah mencakup pinjaman terjamin dan alokasi kecil ke emas dan BTC. USDC (Circle) adalah yang kedua terbesar, dengan atestasi Big Four bulanan dan campuran cadangan yang terkonsentrasi pada Surat Utang Negara AS berjangka pendek melalui Circle Reserve Fund yang dikelola BlackRock dan setoran tunai di bank-bank yang penting secara sistemik. Untuk perbandingan tingkat produk yang lebih mendalam, lihat perbandingan remitansi USDT vs USDC kami.

Apa yang mendukung DAI jika bukan stablecoin didukung fiat?

DAI didukung oleh kolam aset kripto yang terdiversifikasi yang dikunci di MakerDAO Vaults. Tipe jaminan yang disetujui meliputi ETH, wBTC, derivatif staked-ETH, USDC, dan sejumlah posisi aset dunia nyata yang ditambahkan oleh tata kelola Maker. Untuk mencetak 100 USD dalam DAI, pengguna biasanya menyetor setidaknya 150–170 USD dalam jaminan, dan sistem secara otomatis melikuidasi posisi jika nilai jaminan jatuh ke ambang. Komposisinya dapat diaudit on-chain secara waktu nyata di makerburn.com dan dasbor serupa.

Apakah UU GENIUS membuat stablecoin algoritmik ilegal di AS?

UU GENIUS mengatur “stablecoin pembayaran” — didefinisikan sebagai aset digital yang dirancang untuk mempertahankan nilai yang stabil relatif terhadap nilai moneter tetap, digunakan sebagai alat pembayaran, dan didukung oleh cadangan yang memenuhi syarat. Stablecoin algoritmik murni umumnya tidak memenuhi persyaratan dukungan cadangan dan karenanya tidak dapat diterbitkan atau dipasarkan sebagai stablecoin pembayaran di bawah UU. UU tidak mengkriminalisasi teknologi yang mendasarinya; UU membatasi penerbitan stablecoin yang tidak didukung sebagai instrumen pembayaran di Amerika Serikat. Penerbitan, pemasaran, dan penggunaan di yurisdiksi lain tetap tunduk pada hukum setempat.

Apakah Euro digital adalah stablecoin?

Tidak. Euro digital adalah Mata Uang Digital Bank Sentral (CBDC), yang berarti merupakan kewajiban langsung dari Bank Sentral Eropa. Stablecoin diterbitkan oleh entitas swasta yang memegang aset cadangan untuk mendukung peg. Nilai CBDC menurut definisi sama dengan mata uang fiat yang mendasarinya — tidak ada peg yang harus diberlakukan — karena ia adalah mata uang fiat yang mendasari dalam bentuk digital. Keduanya melayani beberapa kasus penggunaan pembayaran yang sama, itulah sebabnya CBDC dibahas bersama stablecoin, tetapi mereka adalah instrumen yang berbeda secara struktural.

Bisakah stablecoin didukung fiat kehilangan pegnya?

Ya, secara singkat dan di bawah kondisi tertentu. USDC kehilangan peg ke sekitar 0,87 USD selama sekitar 72 jam pada Maret 2023 setelah kegagalan Silicon Valley Bank menjebak 3,3 miliar USD cadangan tunai Circle. Peg pulih setelah regulator AS mengumumkan perlindungan deposan. Episode tersebut menunjukkan bahwa bahkan stablecoin yang didukung penuh mewarisi risiko mitra dari bank kustodian mereka, itulah sebabnya diversifikasi di antara bank dan alokasi mayoritas ke Surat Utang Negara (daripada setoran komersial) sekarang menjadi praktik standar penerbit.

Kesimpulan — Gunakan Didukung Fiat untuk Transaksi, Didukung Kripto untuk DeFi Non-Kustodian

Kesimpulan jujur dari membandingkan semua delapan stablecoin utama di empat tipe struktural pada tahun 2026 adalah tidak glamor: sebagian besar pengguna harus memegang stablecoin didukung fiat (USDC, USDT, atau PYUSD tergantung pada yurisdiksi dan kasus penggunaan) untuk transaksi rutin, pembayaran, dan aktivitas CEX, dan stablecoin didukung kripto (DAI) di mana ketahanan sensor dan partisipasi DeFi non-kustodian menjadi prioritas. Stablecoin algoritmik, setelah Mei 2022, paling baik diperlakukan sebagai kategori historis dalam portofolio apa pun yang tidak secara khusus mengambil eksposur eksperimental. CBDC bukan keputusan kepemilikan tetapi variabel kebijakan untuk dilacak di yurisdiksi Anda.

Kebiasaan paling penting, terlepas dari tipe mana yang Anda pilih, adalah membaca halaman atestasi terbaru penerbit atau komposisi brankas on-chain sebelum berkomitmen ukuran yang signifikan. Nilai layar selalu “1 dolar”. Alasan bahwa 1 dolar bertahan — atau gagal bertahan — tidak. Untuk titik awal pada kategori yang lebih luas, lihat ikhtisar stablecoin kami; untuk hasil saat ini pada tipe yang dibahas di sini, lihat panduan tingkat tabungan stablecoin kami.

Lanjutkan Pembelajaran

- Apa itu Stablecoin? — Ikhtisar tingkat pemula dari kategori stablecoin, kasus penggunaan, dan mekanika dasar.

- USDT vs USDC untuk Remitansi — Perbandingan tingkat produk langsung dari dua stablecoin didukung fiat terbesar untuk penggunaan lintas batas.

- Hasil Stablecoin 2026 — Di mana hasil berkelanjutan berdasarkan tipe stablecoin, dengan rincian biaya dan risiko tingkat platform.

- Biaya Remitansi Kripto — Perbandingan pilar untuk menggunakan stablecoin sebagai jalur remitansi di koridor utama.

- Apakah Kripto Legal? — Status regulasi negara per negara termasuk cakupan MiCA, UU GENIUS, dan HKMA.

- Liquid Staking 2026 — Bagaimana mekanisme over-kolateralisasi bekerja di domain staking ETH (paralel dengan stablecoin didukung kripto).

- Pajak Keuntungan Modal Kripto — Perlakuan pajak terhadap konversi dan kepemilikan stablecoin di seluruh yurisdiksi utama.

Analis Kripto, ChainGain

Alex Mercer adalah analis kripto utama ChainGain, meliput pasar kripto dan teknologi blockchain sejak 2019. Ia fokus pada stablecoin, mekanisme DeFi, dan ekonomi remitansi.

Artikel ini hanya untuk tujuan edukasi dan bukan merupakan nasihat keuangan, pajak, atau hukum. Cadangan stablecoin, frekuensi audit, status regulasi, dan model operasi penerbit sering berubah — verifikasi ulang status saat ini di halaman penerbit resmi (tether.to/transparency, circle.com/transparency, makerdao.com) dan situs regulator (SEC, ECB, BoJ, MAS, HKMA) sebelum mengandalkan data ini untuk keputusan apa pun yang melibatkan modal. Stablecoin algoritmik membawa risiko spiral kematian yang ditunjukkan oleh keruntuhan TerraUSD pada Mei 2022; desain algoritmik murni tidak memiliki cadangan jaminan. CBDC membawa risiko pengawasan dan kontrol modal yang bervariasi menurut yurisdiksi. Kinerja masa lalu dan atestasi saat ini tidak menjamin stabilitas masa depan. Artikel ini mencerminkan situasi per Mei 2026.