Types de Stablecoin 2026 : Fiat, Crypto, Algorithmiques, CBDC — Hiérarchie des Risques

Table des matières

Divulgation : ChainGain peut percevoir une commission lorsque vous vous inscrivez via des liens de partenaires. Cet article est éducatif et ne constitue pas un conseil financier, fiscal ou juridique. La crypto comporte un risque en capital — consultez un conseiller agréé pour votre situation. Consultez notre divulgation complète et notre politique de risque.

Points clés à retenir

- Adossées au fiat : USDT, USDC, PYUSD, FDUSD — réserves 1:1 en USD et bons du Trésor à court terme (Circle atteste mensuellement, Tether trimestriellement), risque = transparence de l’émetteur et risque de contrepartie bancaire.

- Adossées à la crypto : DAI, crvUSD, sUSD — sur-collatéralisées à 130–170 % via des coffres on-chain (MakerDAO, Curve, Synthetix), risque = volatilité du collatéral et défaillance des smart contracts.

- Algorithmiques : UST s’est effondré en mai 2022, effaçant environ 45 milliards de dollars de valeur de marché ; FRAX a survécu en ajoutant un collatéral partiel. Les conceptions purement algorithmiques restent non éprouvées.

- CBDC : l’e-CNY est en service en Chine, l’Euro numérique est en phase de préparation, et les États-Unis sont en phase d’étude. Les CBDC sont des engagements de la banque centrale, pas des stablecoins commerciaux.

- Hiérarchie des risques : Adossées au fiat (le plus bas, dépendant de la confiance dans l’émetteur) < Adossées à la crypto (moyen, dépendant du collatéral et du code) < Algorithmiques (élevé, dépendant des boucles de confiance) < CBDC (spécifique à la juridiction).

- Régulation 2026 : Les règles de stablecoin du MiCA de l’UE sont applicables depuis le 30 juin 2024 ; le GENIUS Act américain a été signé en loi le 18 juillet 2025 et prend effet dans 18 mois.

- Conclusion : Utilisez les stablecoins adossés au fiat pour les paiements et les transferts, les stablecoins adossés à la crypto pour le DeFi non-custodial, traitez les conceptions algorithmiques comme des études de cas historiques, et surveillez les CBDC comme une préoccupation politique plutôt que comme un investissement.

Après avoir comparé les huit principaux stablecoins en circulation en 2026 — USDT, USDC, PYUSD, FDUSD, DAI, crvUSD, FRAX et l’historique UST — sur la transparence de l’adossement, la fréquence d’audit et la composition des réserves, nous avons cartographié les quatre types fondamentaux qui déterminent quels stablecoins survivent au stress du marché et lesquels s’effondrent comme l’a fait UST en mai 2022. Les réponses ne sont pas interchangeables. Un token adossé au fiat 1:1 comme USDC et une expérience algorithmique comme UST ne sont pas dans la même catégorie de risque, même si tous deux affichent « 1 dollar » à l’écran.

La plupart des guides « meilleur stablecoin 2026 » traitent la catégorie comme une seule liste classée. C’est le mauvais cadrage. La réponse honnête est qu’il existe quatre types structurels, chacun avec un mécanisme d’adossement différent, une cadence d’audit différente et un mode de défaillance différent. L’effondrement de TerraUSD a effacé environ 45 milliards de dollars de capitalisation boursière en une seule semaine en mai 2022 — non pas parce que les stablecoins algorithmiques sont intrinsèquement frauduleux, mais parce que la conception n’a pas survécu à un choc de confiance. USDC adossé au fiat, en revanche, a brièvement perdu son peg à 0,87 dollar en mars 2023 lors de la faillite de Silicon Valley Bank et s’est rétabli en 72 heures. Même valeur à l’écran, risque fondamentalement différent.

Ce guide est structuré autour des quatre types d’adossement — adossés au fiat, adossés à la crypto, algorithmiques et CBDC — et parcourt les principaux exemples de chaque catégorie, la composition des réserves que vous pouvez réellement vérifier sur une page d’attestation, l’état réglementaire sous MiCA (UE) et le GENIUS Act (États-Unis, signé le 18 juillet 2025), et un cadre de décision qui associe le bon type à votre cas d’usage spécifique : transactions, rendement DeFi, paiements transfrontaliers ou trésorerie institutionnelle.

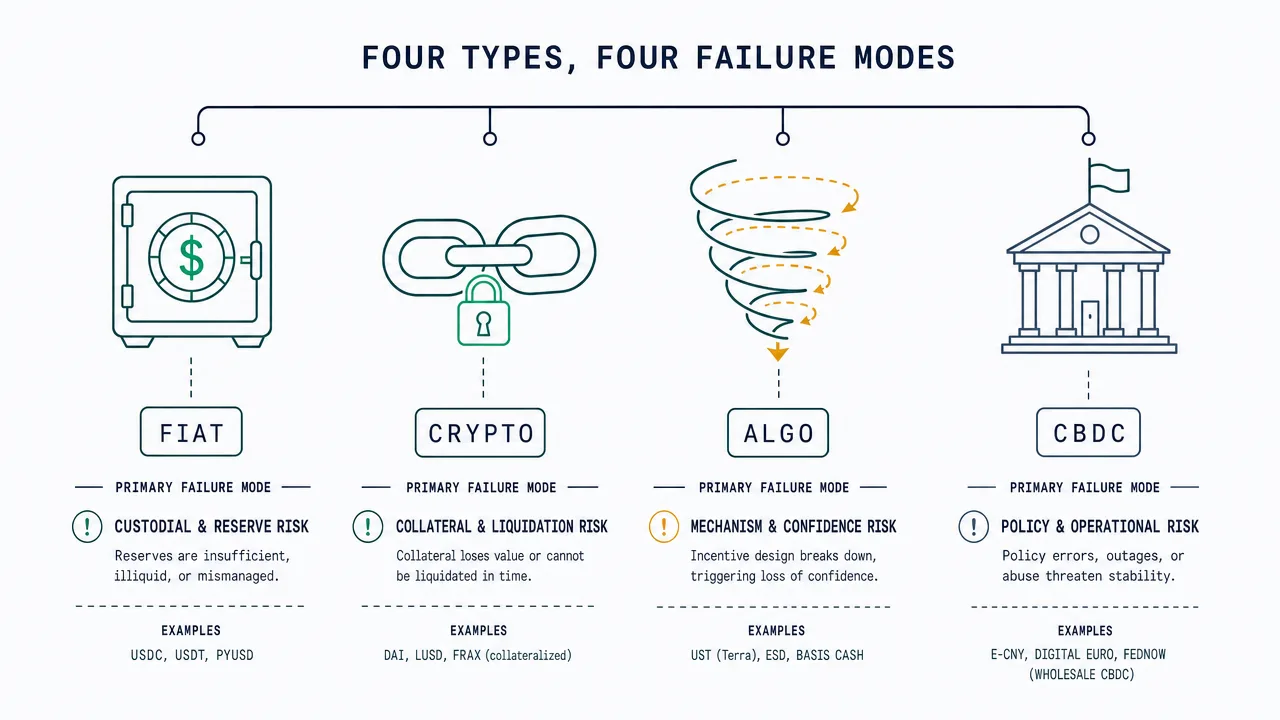

Les 4 types de stablecoin — matrice de classification rapide

Il existe quatre types fondamentaux de stablecoin en 2026, distingués par ce qui adosse le peg plutôt que par l’émetteur ou la chaîne. Les tokens adossés au fiat sont collatéralisés 1:1 par du cash et des bons du Trésor américain à court terme détenus par un émetteur régulé. Les tokens adossés à la crypto sont sur-collatéralisés par d’autres actifs cryptos verrouillés dans des coffres on-chain. Les tokens algorithmiques utilisent une expansion et contraction de l’offre pilotée par code avec des réserves limitées ou nulles. Les CBDC sont des engagements directs d’une banque centrale, conceptuellement différents des stablecoins commerciaux mais de plus en plus partie de la même conversation.

Plusieurs guides en tête des SERP sur-segmentent en 6–10 types en ajoutant des étiquettes comme « rebase », « seigniorage » ou « synthétique ». La plupart d’entre eux sont des sous-catégories de conceptions algorithmiques ou des formes expérimentales avec une part de marché négligeable en 2026. Pour la prise de décision pratique, le cadre à quatre types ci-dessous est suffisant.

| Type | Exemples | Adossement | Cadence d’audit | Profil de risque | Cas d’usage principal |

|---|---|---|---|---|---|

| Adossés au fiat | USDT, USDC, PYUSD, FDUSD | Cash USD + T-Bills, 1:1 | Mensuelle (Circle) / Trimestrielle (Tether) | Le plus bas — risque émetteur + banque | Paiements, transferts, trading CEX |

| Adossés à la crypto | DAI, crvUSD, sUSD | ETH/wBTC/USDC sur-collatéral 130–170 % | On-chain en temps réel | Moyen — risque de collatéral + contrat | DeFi non-custodial, détenteurs priorisant la décentralisation |

| Algorithmiques | UST (effondré), FRAX (hybride), AMPL | Code + arbitrage, collatéral partiel ou nul | N/A — uniquement mécanisme on-chain | Le plus élevé — risque de confiance + conception | Études de cas historiques ; FRAX comme hybride survivant avec collatéral partiel |

| CBDC | e-CNY (Chine en service), Euro numérique (pilote), livre numérique (étude) | Engagement direct de la banque centrale | Bilan de la banque centrale | Souverain — surveillance + contrôles des capitaux | Paiements de détail domestiques, versements gouvernementaux |

Stablecoins adossés au fiat : USDT vs USDC vs PYUSD vs FDUSD

Les stablecoins adossés au fiat sont le type le plus simple à comprendre : pour chaque token en circulation, l’émetteur prétend détenir un dollar américain — ou un actif équivalent en dollars américains à court terme comme un bon du Trésor — sur un compte de dépôt. Le peg est garanti par la volonté de l’émetteur d’honorer les remboursements à 1 dollar, et la crédibilité de cette promesse dépend presque entièrement de la qualité et de la fréquence de l’attestation des réserves.

Nous avons tiré les données de composition des réserves les plus récentes directement des pages de transparence des émetteurs (tether.to/transparency, circle.com/transparency, divulgations de Paxos et First Digital) au cycle d’attestation le plus récent. La variation dans la cadence d’audit est à elle seule significative : Circle commande une attestation mensuelle à un cabinet Big Four, Tether dépose des attestations trimestrielles via BDO, et les émetteurs plus petits varient entre mensuel et trimestriel. Aucun des principaux émetteurs de stablecoins libellés en dollars américains ne publie actuellement un audit financier annuel complet au même standard qu’un fonds d’investissement enregistré — une lacune que les régulateurs tentent explicitement de combler sous le GENIUS Act.

| Stablecoin | Émetteur | Composition des réserves (approx.) | Cabinet d’audit | Fréquence d’audit |

|---|---|---|---|---|

| USDC | Circle Internet Financial | ~80 % T-Bills à court terme (via Circle Reserve Fund géré par BlackRock), ~20 % cash dans des banques d’importance systémique | Big Four (rotation) | Attestation mensuelle |

| USDT | Tether Operations | ~85 % T-Bills + reverse repo, ~5 % cash, ~5 % prêts garantis, ~5 % autres (or, BTC, obligations d’entreprise) | BDO Italia | Attestation trimestrielle |

| PYUSD | Paxos Trust (émis pour PayPal) | Dépôts en cash + T-Bills US + repo overnight | Withum (et autres) | Attestation mensuelle |

| FDUSD | First Digital Labs (Hong Kong) | Cash + équivalents de cash dans le système bancaire de Hong Kong / Asie | Prescient Assurance | Attestation mensuelle |

La question la plus importante pour un stablecoin adossé au fiat n’est pas « quel est le peg ? » mais « où le cash est-il réellement détenu, et qui l’a validé ? » La quasi-faillite de USDC en mars 2023 a été instructive sur ce point : lorsque Silicon Valley Bank s’est effondrée, 3,3 milliards de dollars des réserves en cash de Circle ont été brièvement bloqués, et USDC a perdu son peg à environ 0,87 dollar avant que les régulateurs américains n’annoncent la protection des déposants. Le token s’est rétabli en trois jours, mais l’épisode a montré que même les stablecoins entièrement adossés héritent du risque de contrepartie de leurs banques de dépôt. La diversification entre plusieurs banques et une allocation majoritaire en bons du Trésor (plutôt qu’en dépôts commerciaux) est désormais la réponse standard de l’émetteur.

À des fins pratiques, les quatre principaux stablecoins adossés au fiat ci-dessus sont utilisables pour les transactions courantes et le trading sur CEX en 2026. Les différences deviennent significatives lorsque vous décidez lequel détenir en plus grande quantité, où la fréquence d’audit et la qualité des réserves dominent. Pour une comparaison plus approfondie au niveau produit entre USDT et USDC dans les contextes de transferts, consultez notre guide de transferts USDT vs USDC.

Stablecoins adossés à la crypto : DAI, crvUSD, sUSD — Sur-collatéralisation expliquée

Les stablecoins adossés à la crypto remplacent le modèle de confiance-en-l’émetteur par un modèle de confiance-au-code. Au lieu d’une banque de dépôt, l’adossement est détenu dans des coffres on-chain publiquement vérifiables contenant d’autres actifs cryptos — typiquement ETH, wBTC, ou même des stablecoins adossés au fiat comme USDC. Le système impose une sur-collatéralisation, signifiant que le coffre détient plus de valeur que les stablecoins qu’il émet, pour absorber la volatilité du collatéral.

L’exemple le plus clair est DAI, émis par MakerDAO. Pour frapper 100 dollars en DAI, un utilisateur verrouille typiquement au moins 150–170 dollars d’ETH ou d’autre collatéral approuvé dans un Maker Vault. Si la valeur du collatéral tombe vers le seuil de liquidation, le coffre est mis aux enchères automatiquement pour maintenir le peg. crvUSD (Curve Finance) utilise un modèle similaire de sur-collatéralisation avec un mécanisme de liquidation douce qui vend le collatéral progressivement plutôt qu’en une seule fois. sUSD (Synthetix) requiert environ 400 % de collatéral, reflétant une posture de risque plus conservatrice.

Les avantages sont réels : il n’y a pas d’émetteur unique qui puisse être sanctionné, gelé ou soumis à une pression politique. Chaque position de collatéral est auditable on-chain en temps réel sans attendre une attestation mensuelle. Les inconvénients sont tout aussi réels : les actifs de collatéral peuvent s’effondrer plus rapidement que les coffres ne peuvent liquider (le fameux événement « Jeudi noir » de mars 2020 a laissé MakerDAO avec 5,7 millions de dollars de créances douteuses), et les bugs de smart contract peuvent vider tout le système d’une manière qu’aucune défaillance bancaire ne peut égaler. Le type adossé à la crypto est, à notre avis, le bon choix pour les utilisateurs dont le besoin principal est la résistance à la censure et la participation non-custodial au DeFi — mais pas pour quelqu’un qui veut simplement détenir des dollars à bas coût.

Pour les utilisateurs qui font activement du staking ou gagnent un rendement sur les stablecoins, les détails du mécanisme importent. Consultez notre comparaison de liquid staking pour comprendre comment des mécanismes sur-collatéralisés similaires fonctionnent dans le domaine du staking d’ETH, et notre guide des rendements de stablecoin pour savoir quels types produisent actuellement des rendements durables.

Stablecoins algorithmiques : pourquoi UST s’est effondré et si FRAX survit

Les stablecoins algorithmiques maintiennent leur peg sans détenir de réserves 1:1 et sans verrouiller un collatéral crypto équivalent. À la place, ils utilisent du code — typiquement une boucle d’arbitrage mint-and-burn avec un token « share » apparié — pour étendre et contracter l’offre en réponse à la demande. Lorsque le stablecoin algorithmique se négocie au-dessus de 1 dollar, le protocole en frappe davantage et le flux d’arbitrage pousse le prix à la baisse. Lorsqu’il se négocie en dessous de 1 dollar, le protocole brûle de l’offre en échangeant contre le token share, poussant théoriquement le prix à la hausse. Sur un marché idéalisé avec une demande constante, la conception tient.

Sur un marché réel avec des chocs de confiance, la conception échoue — parfois catastrophiquement. L’exemple manuel est TerraUSD (UST), le stablecoin algorithmique émis par Terraform Labs et apparié avec le token share LUNA. UST a commencé à perdre son peg le 9 mai 2022, après des retraits importants depuis Anchor Protocol — une plateforme de prêt de l’écosystème Terra qui versait un rendement de 19,45 % sur les dépôts en UST, financé par les réserves de Terra plutôt que par une demande organique. Alors qu’UST perdait son peg, les détenteurs échangeaient UST contre du LUNA nouvellement frappé, augmentant l’offre de LUNA et faisant s’effondrer son prix. LUNA est tombé d’un sommet historique de 119,51 dollars vers zéro en quelques jours. La blockchain Terra a été arrêtée le 13 mai 2022. À la fin de cette semaine, environ 45 milliards de dollars de capitalisation boursière avaient été effacés au total entre UST et LUNA.

La leçon d’UST n’est pas que les conceptions algorithmiques sont intrinsèquement frauduleuses. La leçon est qu’elles dépendent d’une confiance continue du marché pour fonctionner, et qu’elles n’offrent aucun recours de collatéral lorsque cette confiance est brisée. FRAX, la deuxième expérience algorithmique la plus en vue, a survécu à 2022 en passant d’un modèle partiellement algorithmique à un modèle entièrement collatéralisé. En 2026, FRAX est plus proche d’un token adossé au fiat dans la pratique opérationnelle que d’une conception purement algorithmique. D’autres projets algorithmiques (AMPL, ESD, USDD) restent en circulation mais à une échelle marginale et avec des déviations de peg persistantes.

| Projet | Capitalisation maximale | Statut 2026 | Historique du peg |

|---|---|---|---|

| TerraUSD (UST) | ~18 Md $ (avril 2022) | Effondré en mai 2022 | Peg perdu définitivement ; fourchette 0,01–0,05 $ depuis |

| FRAX | ~2,9 Md $ (2022) | Survivant — entièrement collatéralisé | Déviations brèves en 2022–23, rétabli |

| USDD | ~0,8 Md $ | Actif mais persistantement sous le peg | Plusieurs épisodes sous 0,95 $ |

| AMPL (rebase) | ~0,7 Md $ | Actif ; modèle d’offre basé sur le rebase | Fonctionne plus comme une expérience d’unité de compte qu’un stablecoin |

| ESD | ~0,5 Md $ (2021) | Effectivement défunt | Peg perdu en 2021, jamais rétabli |

À notre avis, la catégorie algorithmique est mieux traitée comme une étude de cas historique en 2026 plutôt que comme une position viable pour les utilisateurs ordinaires. L’exception FRAX prouve la règle : le projet a survécu précisément en abandonnant la prémisse purement algorithmique. Quiconque envisage une exposition devrait lire le whitepaper original de Terra ainsi que les rapports post-mortem sur l’effondrement de mai 2022 avant d’engager du capital.

CBDC : e-CNY, Euro numérique, FedNow — Sont-ce des stablecoins ?

Les Monnaies Numériques de Banque Centrale ne sont techniquement pas des stablecoins, mais elles se trouvent dans la même conversation en 2026 parce qu’elles visent le même cas d’usage — une unité numérique de valeur libellée en dollars (ou en yuans, euros, livres) qui maintient son peg. La différence cruciale est qu’une CBDC est un engagement direct de la banque centrale émettrice, pas un produit commercial. Détenir 100 dollars en Euro numérique signifie détenir une créance sur la Banque centrale européenne elle-même, pas sur un émetteur privé régulé.

L’e-CNY chinois est la CBDC de grande économie la plus avancée, en circulation domestique depuis 2020 et désormais utilisable pour les paiements de détail courants dans les grandes villes. L’Euro numérique est en phase de préparation sous la feuille de route publiée par la Banque centrale européenne, avec une décision finale sur l’émission attendue après la conclusion de la phase actuelle de préparation. La livre numérique du Royaume-Uni est en phase de conception et d’étude. Les États-Unis ont explicitement choisi de ne pas émettre de CBDC de détail sous l’administration actuelle ; l’équivalent d’infrastructure le plus proche aux États-Unis, FedNow, est un système de règlement interbancaire instantané, pas une CBDC.

Les risques des CBDC sont politiques et structurels plutôt que financiers. Une monnaie numérique émise par une banque centrale, par définition, donne à la banque centrale une visibilité sur les transactions, la capacité d’imposer des règles programmables (dates d’expiration, limites de dépenses, commerçants autorisés), et un outil pour la transmission directe de la politique monétaire aux soldes de détail. Que ces propriétés soient des fonctionnalités ou des menaces dépend entièrement de la juridiction de l’utilisateur et des protections légales qui entourent la conception. Pour les non-résidents et pour les utilisateurs dans des pays à haut risque de contrôle des capitaux, les CBDC sont mieux comprises comme une préoccupation politique à surveiller plutôt que comme une alternative de stablecoin à détenir.

Hiérarchie des risques : du plus bas au plus élevé par type

En agrégeant l’adossement, la cadence d’audit et l’historique, les quatre types s’inscrivent dans une hiérarchie claire des risques en 2026. Ce n’est pas un classement des « meilleurs » stablecoins — c’est un classement du risque structurel, ce qui est une question différente de celle de savoir quel stablecoin utiliser pour un objectif donné.

- Adossés au fiat (risque structurel le plus bas) — Le risque se concentre dans la qualité des réserves de l’émetteur et les banques de dépôt. Atténué par des attestations mensuelles Big Four, des réserves majoritairement en Trésor et la diversification bancaire.

- Adossés à la crypto (risque structurel moyen) — Le risque se concentre dans la volatilité du collatéral et l’intégrité des smart contracts. Atténué par la sur-collatéralisation, plusieurs types de collatéral et un code éprouvé. L’historique de MakerDAO depuis 2017 établit la référence.

- Algorithmiques (risque structurel élevé) — Le risque se concentre dans les boucles de confiance et la fragilité de la conception. Il n’y a pas de recours au collatéral. L’effondrement d’UST est la limite empirique de la gravité que cela peut atteindre.

- CBDC (risque spécifique à la juridiction) — Le risque structurel est minimal car l’émetteur est une banque centrale, mais le risque politique (surveillance, programmabilité, contrôles des capitaux) peut être significatif selon la juridiction et la situation de l’utilisateur.

Paysage réglementaire 2026 : MiCA, GENIUS Act, règles de Hong Kong

La régulation des stablecoins est passée de manière décisive d’« ambiguë » à « explicite » depuis mi-2024. Le Règlement sur les marchés de crypto-actifs (MiCA) de l’Union européenne a rendu les règles spécifiques aux stablecoins applicables le 30 juin 2024, divisant les tokens en tokens référencés à des actifs (ART) et en tokens de monnaie électronique (EMT). Les deux catégories nécessitent une émission sous licence, une ségrégation des réserves et une divulgation continue. Plusieurs grands stablecoins adossés au fiat ont délisté ou restreint l’accès à l’UE en réponse, et Circle a adapté USDC aux procédures opérationnelles conformes à MiCA.

Les États-Unis ont adopté le GENIUS Act à l’été 2025 : le Sénat a approuvé le projet de loi 68–30 le 17 juin 2025, la Chambre l’a adopté le 17 juillet, et le Président Trump l’a signé en loi le 18 juillet 2025. La loi établit le premier cadre réglementaire fédéral pour les stablecoins de paiement aux États-Unis, exige un adossement 1:1 par des dollars américains ou des bons du Trésor à court terme, et assigne l’autorité de surveillance aux régulateurs bancaires fédéraux existants pour les stablecoins émis par les banques. Elle prend effet au plus tôt entre 18 mois après la promulgation ou 120 jours après les réglementations finales d’application — c’est-à-dire au plus tard début 2027.

Hong Kong a mis en œuvre son Stablecoin Ordinance via l’Autorité monétaire de Hong Kong, exigeant une licence HKMA pour tout émetteur de stablecoin référencé au fiat faisant du marketing à Hong Kong. Singapour, sous l’Autorité monétaire de Singapour, a émis des directives spécifiques pour les « stablecoins de monnaie unique » émis à Singapour. Le Japon a des amendements à la loi bancaire spécifiques aux stablecoins en place depuis 2023, exigeant une licence bancaire, de société fiduciaire ou de transfert d’argent pour l’émission. Le résultat cumulatif est que, d’ici 2026, un émetteur sérieux de stablecoin opère sous au moins un et généralement plusieurs régimes réglementaires qui se chevauchent — ce qui est une amélioration structurelle par rapport à la situation pré-2024 même lorsque les règles individuelles diffèrent.

La situation pays par pays évolue rapidement. Pour un contexte plus large de régulation crypto à travers 50+ juridictions, consultez notre guide mondial de régulation crypto.

Quel type de stablecoin convient à votre cas d’usage ?

Le bon type de stablecoin dépend de ce que vous essayez de faire, pas de quel token a la plus grande capitalisation boursière. Le cadre ci-dessous associe les quatre types aux cas d’usage les plus courants.

- Paiements et transferts (transfrontaliers, peer-to-peer) : Utilisez les adossés au fiat (USDT ou USDC selon la liquidité du corridor). USDT domine la liquidité P2P des marchés émergents ; USDC domine les corridors régulés des États-Unis et de l’UE. Pour des exemples spécifiques par corridor, consultez notre pilier sur les coûts des transferts crypto.

- Trading CEX et stationnement de cash à court terme : Utilisez les adossés au fiat (choix de l’émetteur déterminé par les listings d’exchange et la juridiction personnelle).

- DeFi non-custodial (prêt, liquidité AMM, yield farming) : Utilisez les adossés à la crypto (DAI pour l’exposition la plus décentralisée) ou les adossés au fiat enveloppés dans des pools DeFi selon la tolérance au risque.

- Réserve de valeur résistante à la censure : Utilisez les adossés à la crypto (DAI) en reconnaissant que même DAI a une certaine exposition au collatéral USDC.

- Trésorerie institutionnelle : Utilisez les émetteurs adossés au fiat opérant sous des cadres réglementaires explicites (USDC sous MiCA, futurs tokens conformes au GENIUS Act aux États-Unis).

- Exposition algorithmique : Nous ne recommandons actuellement pas d’allouer la trésorerie ou l’épargne aux stablecoins algorithmiques, y compris FRAX sous sa forme hybride actuelle, jusqu’à ce qu’un historique plus long post-2022 ait été accumulé.

- Exposition aux CBDC : C’est rarement un choix — c’est imposé par votre juridiction. Traitez-le comme une variable réglementaire à surveiller.

Le traitement fiscal est une dimension distincte qui varie selon la juridiction et est indépendante de la classification à quatre types. Détenir un stablecoin est généralement un non-événement dans la plupart des juridictions ; convertir entre stablecoins, entre stablecoins et crypto, ou entre stablecoins et fiat est typiquement un événement imposable. Pour un traitement spécifique par pays, consultez notre guide sur l’impôt sur les plus-values crypto.

Questions fréquemment posées

Les stablecoins sont-ils sûrs ?

Les stablecoins adossés au fiat d’émetteurs avec des attestations mensuelles Big Four et des réserves majoritairement en Trésor (USDC, PYUSD, FDUSD) sont généralement considérés comme à faible risque pour un usage transactionnel courant, bien qu’ils restent dépendants des banques de dépôt sous-jacentes. Les stablecoins adossés à la crypto comme DAI portent un risque de collatéral et de smart contract mais éliminent le risque d’émetteur unique. Les stablecoins algorithmiques portent le risque démontré par UST en mai 2022 — perte totale ou quasi-totale lors d’un choc de confiance. Aucun stablecoin n’est sans risque ; la question pertinente est de savoir quels risques vous acceptez.

Quelle est la différence entre USDT et USDC ?

Les deux sont des stablecoins adossés au fiat indexés sur le dollar américain. USDT (Tether) est plus grand en capitalisation boursière et domine la liquidité P2P des marchés émergents, avec des attestations trimestrielles de BDO Italia et une composition de réserves plus variée qui a historiquement inclus des prêts garantis et de petites allocations en or et BTC. USDC (Circle) est le deuxième plus grand, avec des attestations mensuelles Big Four et une composition de réserves concentrée dans des bons du Trésor américain à court terme via le Circle Reserve Fund géré par BlackRock et des dépôts en cash dans des banques d’importance systémique. Pour une comparaison plus approfondie au niveau produit, consultez notre comparaison de transferts USDT vs USDC.

Qu’est-ce qui adosse DAI s’il ne s’agit pas d’un stablecoin adossé au fiat ?

DAI est adossé à un pool diversifié d’actifs cryptos verrouillés dans les MakerDAO Vaults. Les types de collatéral approuvés incluent ETH, wBTC, les dérivés d’ETH staké, USDC et un certain nombre de positions d’actifs du monde réel ajoutées par la gouvernance de Maker. Pour frapper 100 dollars en DAI, un utilisateur dépose typiquement au moins 150–170 dollars en collatéral, et le système auto-liquide la position si la valeur du collatéral tombe vers le seuil. La composition est auditable on-chain en temps réel sur makerburn.com et des tableaux de bord similaires.

Le GENIUS Act a-t-il rendu les stablecoins algorithmiques illégaux aux États-Unis ?

Le GENIUS Act régule les « stablecoins de paiement » — définis comme des actifs numériques conçus pour maintenir une valeur stable par rapport à une valeur monétaire fixe, utilisés comme moyen de paiement, et adossés par des réserves qualifiantes. Les stablecoins purement algorithmiques ne répondent généralement pas aux exigences d’adossement de réserves et ne peuvent donc pas être émis ou commercialisés comme stablecoins de paiement sous la loi. La loi ne criminalise pas la technologie sous-jacente ; elle restreint l’émission de stablecoins non adossés comme instruments de paiement aux États-Unis. L’émission, la commercialisation et l’utilisation dans d’autres juridictions restent soumises à la loi locale.

L’Euro numérique est-il un stablecoin ?

Non. L’Euro numérique est une Monnaie Numérique de Banque Centrale (CBDC), signifiant qu’il s’agit d’un engagement direct de la Banque centrale européenne. Un stablecoin est émis par une entité privée qui détient des actifs de réserve pour adosser le peg. La valeur d’une CBDC est la même que la monnaie fiat sous-jacente par définition — il n’y a pas de peg à faire respecter — parce qu’elle est la monnaie fiat sous-jacente sous forme numérique. Les deux servent certains des mêmes cas d’usage de paiement, raison pour laquelle les CBDC sont discutées aux côtés des stablecoins, mais ce sont des instruments structurellement différents.

Un stablecoin adossé au fiat peut-il perdre son peg ?

Oui, brièvement et sous des conditions spécifiques. USDC a perdu son peg à environ 0,87 dollar pendant environ 72 heures en mars 2023 après que la faillite de Silicon Valley Bank a piégé 3,3 milliards de dollars des réserves de cash de Circle. Le peg s’est rétabli après que les régulateurs américains ont annoncé la protection des déposants. L’épisode a démontré que même les stablecoins entièrement adossés héritent du risque de contrepartie de leurs banques de dépôt, raison pour laquelle la diversification entre banques et une allocation majoritaire en bons du Trésor (plutôt qu’en dépôts commerciaux) est désormais la pratique standard des émetteurs.

Conclusion — Utilisez les adossés au fiat pour les transactions, les adossés à la crypto pour le DeFi non-custodial

La conclusion honnête de la comparaison des huit principaux stablecoins entre les quatre types structurels en 2026 est sans glamour : la plupart des utilisateurs devraient détenir des stablecoins adossés au fiat (USDC, USDT ou PYUSD selon la juridiction et le cas d’usage) pour les transactions courantes, les paiements et l’activité sur CEX, et des stablecoins adossés à la crypto (DAI) là où la résistance à la censure et la participation non-custodial au DeFi sont la priorité. Les stablecoins algorithmiques, après mai 2022, sont mieux traités comme une catégorie historique dans tout portefeuille qui ne prend pas spécifiquement une exposition expérimentale. Les CBDC ne sont pas tant une décision de détention qu’une variable politique à suivre dans votre juridiction.

L’habitude la plus importante, quel que soit le type que vous choisissez, est de lire la page d’attestation la plus récente de l’émetteur ou la composition du coffre on-chain avant d’engager une quantité significative. La valeur à l’écran est toujours « 1 dollar ». Les raisons pour lesquelles ce 1 dollar tient — ou ne tient pas — ne le sont pas. Pour un point de départ sur la catégorie plus large, consultez notre vue d’ensemble des stablecoins ; pour les rendements actuels sur les types couverts ici, consultez notre guide des taux d’épargne en stablecoin.

Continuez à apprendre

- Qu’est-ce qu’un stablecoin ? — Vue d’ensemble niveau débutant de la catégorie stablecoin, des cas d’usage et de la mécanique de base.

- USDT vs USDC pour les transferts — Comparaison directe au niveau produit des deux plus grands stablecoins adossés au fiat pour usage transfrontalier.

- Rendements de stablecoin 2026 — Où se trouvent les rendements durables par type de stablecoin, avec ventilation des frais et des risques au niveau plateforme.

- Coûts des transferts crypto — La comparaison pilier pour utiliser les stablecoins comme rail de transfert à travers les principaux corridors.

- La crypto est-elle légale ? — État réglementaire pays par pays incluant la couverture MiCA, GENIUS Act et HKMA.

- Liquid staking 2026 — Comment les mécanismes sur-collatéralisés fonctionnent dans le domaine du staking d’ETH (parallèle aux stablecoins adossés à la crypto).

- Impôt sur les plus-values crypto — Traitement fiscal des conversions et détentions de stablecoin dans les principales juridictions.

Analyste Crypto, ChainGain

Alex Mercer est l’analyste crypto principal de ChainGain, couvrant les marchés crypto et la technologie blockchain depuis 2019. Il se concentre sur les stablecoins, les mécanismes DeFi et l’économie des transferts.

Cet article est uniquement à des fins éducatives et ne constitue pas un conseil financier, fiscal ou juridique. Les réserves de stablecoins, la fréquence d’audit, le statut réglementaire et les modèles opérationnels des émetteurs changent fréquemment — revérifiez l’état actuel sur les pages officielles des émetteurs (tether.to/transparency, circle.com/transparency, makerdao.com) et les sites des régulateurs (SEC, ECB, BoJ, MAS, HKMA) avant de vous appuyer sur ces données pour toute décision impliquant du capital. Les stablecoins algorithmiques portent le risque de spirale de la mort démontré par l’effondrement de TerraUSD en mai 2022 ; les conceptions purement algorithmiques n’ont aucun recours au collatéral. Les CBDC portent des risques de surveillance et de contrôle des capitaux qui varient selon la juridiction. Les performances passées et les attestations actuelles ne garantissent pas la stabilité future. Cet article reflète la situation en mai 2026.