Meilleurs Taux Épargne Stablecoin 2026 (USDT et USDC)

Table of Contents

This article is for educational purposes.

Je génère des revenus passifs sur les stablecoins depuis 2023, et le marché a profondément évolué. Les taux se sont stabilisés après le chaos des effondrements CeFi de 2022, et de nouveaux protocoles DeFi offrent des rendements compétitifs avec une plus grande transparence. Dans ce guide, je vous présente les meilleurs taux d’épargne en stablecoins en 2026 — des plateformes centralisées comme Nexo et Bybit aux protocoles décentralisés comme Aave V3 — afin que vous puissiez prendre une décision éclairée sur où placer vos USDT et USDC.

Le marché des stablecoins a atteint une capitalisation totale de 317,9 milliards de dollars en avril 2026. L’USDT domine avec 186,6 Mds$ (croissance de 36 % sur un an), tandis que l’USDC a bondi à 75,12 Mds$ (croissance de 73 % sur un an) — représentant désormais 64 % du volume total des transactions en stablecoins pour la première fois en une décennie. L’adoption du GENIUS Act a stimulé la demande de stablecoins réglementées, faisant de ce moment le meilleur pour explorer les stratégies de rendement.

Qu’est-ce que l’Épargne en Stablecoins ?

L’épargne en stablecoins consiste à déposer des cryptomonnaies indexées sur le dollar (comme l’USDT ou l’USDC) sur des plateformes qui vous versent des intérêts — à l’instar d’un compte d’épargne traditionnel, mais avec des rendements généralement bien supérieurs. Contrairement aux actifs crypto volatils, les stablecoins maintiennent une parité 1:1 avec le dollar américain, ce qui permet à votre capital de rester relativement stable pendant que vous générez des rendements.

Il existe deux approches principales :

- CeFi (Finance Centralisée) — Des plateformes comme Nexo, Binance et Bybit acceptent vos dépôts et les prêtent à des emprunteurs ou à des traders institutionnels. Vous percevez un taux fixe ou variable. La plateforme gère tout, mais vous lui confiez vos fonds.

- DeFi (Finance Décentralisée) — Des protocoles comme Aave et Compound vous permettent de fournir directement des stablecoins à un pool de prêt basé sur des contrats intelligents. Les taux sont algorithmiques (basés sur l’offre et la demande), et vous conservez la garde de vos fonds via votre propre portefeuille.

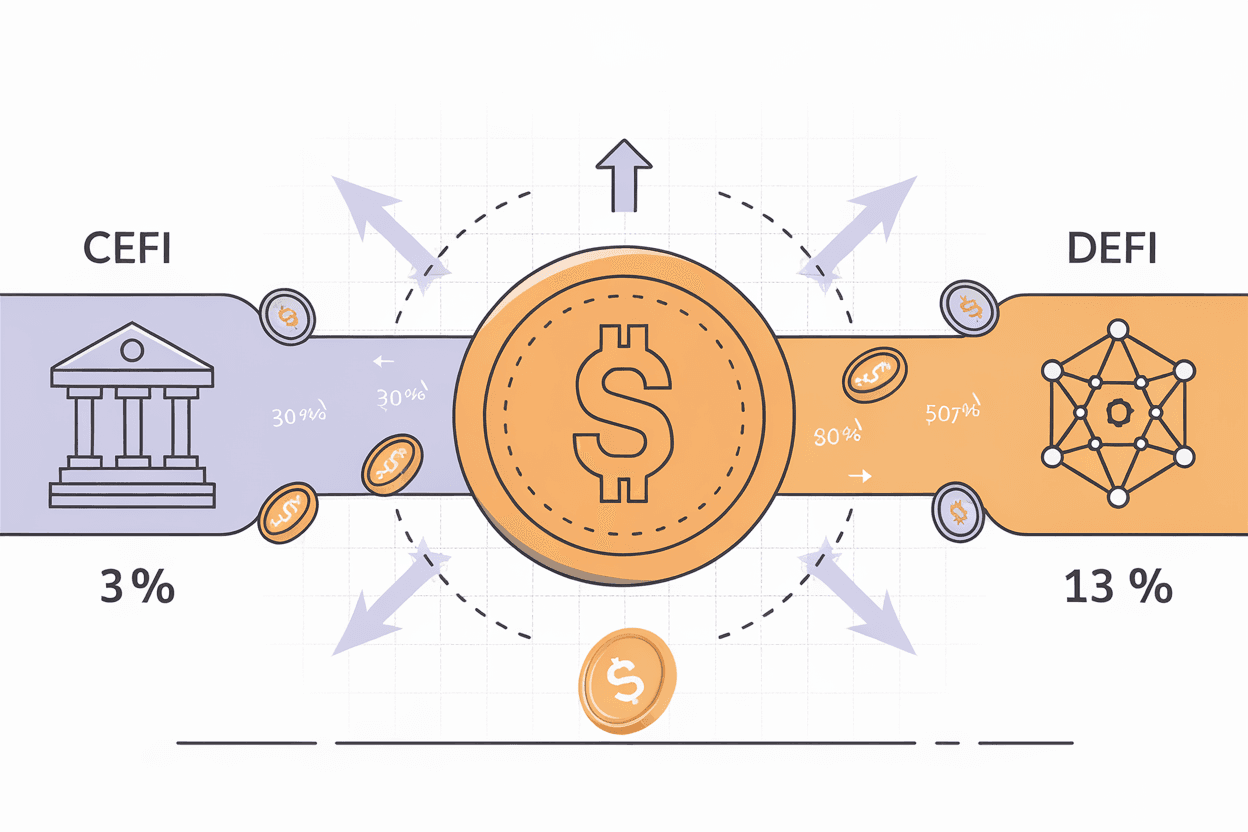

CeFi vs DeFi : Quelle est la Meilleure Option ?

D’après mon expérience avec ces deux approches, voici comment elles se comparent en 2026 :

| Critère | Plateformes CeFi | Protocoles DeFi |

|---|---|---|

| APY typique (USDT/USDC) | 3–15 % (varie selon le niveau/promo) | 2,5–7 % (variable) |

| Garde des fonds | La plateforme détient vos fonds | Vous contrôlez via votre portefeuille |

| KYC requis | Généralement oui | Non |

| Risque de contrepartie | Élevé (précédents Celsius, BlockFi) | Risque de contrat intelligent |

| Facilité d’utilisation | Simple — déposez et gagnez | Nécessite un portefeuille + connaissances DeFi |

| Assurance/Protection | Variable (certaines proposent une assurance) | Pas d’assurance (dépend des audits) |

Mon avis : la CeFi affiche des taux plus élevés, mais ces chiffres « jusqu’à X % » nécessitent souvent de détenir les tokens de la plateforme ou de bloquer des fonds sur de longues périodes. Les taux DeFi sont moins élevés mais plus transparents — ce que vous voyez est ce que vous obtenez, et vous ne perdez jamais la garde de vos fonds.

Meilleures Plateformes CeFi pour l’Épargne en Stablecoins (2026)

J’ai testé personnellement chacune de ces plateformes. Voici ce que vous devez savoir :

1. Nexo — Idéal pour les Gros Dépôts

| Détail | USDT | USDC |

|---|---|---|

| Taux flexible | 8–10 % APY | 8 % APY |

| Taux fixe | 12–13 % APY | 12–13 % APY |

| Minimum | 5 000 $+ | 5 000 $+ |

Ce que j’ai constaté : les taux phares de Nexo figurent parmi les plus élevés en CeFi, mais il y a un bémol. Pour débloquer l’APY de 12–13 %, vous devez détenir des tokens NEXO (le token natif) et choisir de recevoir les intérêts en NEXO plutôt qu’en nature. Cela introduit un risque lié au prix du token — si NEXO chute de 20 %, votre rendement effectif baisse considérablement. Le taux de base sans détention de NEXO se rapproche de 5–6 %.

Idéal pour : les utilisateurs disposant de 5 000 $+ à l’aise avec la détention de tokens NEXO dans leur stratégie de portefeuille.

2. Bybit — Meilleure Structure par Paliers

| Détail | USDT | USDC |

|---|---|---|

| Flexible (premiers 200 $) | 8,2 % APR | 8,2 % APR |

| Flexible (au-delà de 200 $) | 3,2 % APR | 3,2 % APR |

| Fixe (7 jours) | 7,7 % APR | 7,7 % APR |

Ce que j’ai constaté : l’approche par paliers de Bybit est transparente mais quelque peu trompeuse dans sa communication. Le taux de 8,2 % ne s’applique qu’aux 200 premiers dollars — au-delà, il tombe à 3,2 %. Pour un dépôt de 10 000 $, votre taux combiné est d’environ 3,3 %. Le produit fixe à 7 jours à 7,7 % est plus attractif pour les montants élevés.

Idéal pour : les petits déposants souhaitant un produit de rendement simple sans obligation de détenir des tokens.

3. Binance — Taux Promotionnels les Plus Élevés (Mais Volatils)

USDT : taux promotionnels variables de 5 à 20 % APR. USDC : 5,6–15 % APR. Pas de dépôt minimum.

Ce que j’ai constaté : les taux Simple Earn de Binance changent quotidiennement et sont très promotionnels. J’ai vu des taux USDT atteignant 20 % lors de campagnes, mais le taux de base durable se rapproche plutôt de 2–4 %. Ne fondez pas votre stratégie sur les taux « jusqu’à » de Binance — ce sont des outils marketing destinés à attirer des dépôts lors de périodes spécifiques.

Idéal pour : les utilisateurs actifs qui surveillent les taux quotidiennement et peuvent déplacer rapidement leurs fonds pour saisir les offres promotionnelles.

4. OKX — Plage Variable

USDT : 1,68–10 % APR. USDC : 2,53–10 % APR. Pas de dépôt minimum.

Ce que j’ai constaté : OKX propose une large gamme selon le produit et la période de blocage. Le bas de la fourchette (1,68 %) correspond au taux d’épargne flexible, tandis que le haut nécessite des engagements plus longs. Comme Binance, le chiffre « jusqu’à 10 % » est optimiste — les rendements soutenus réalistes se situent dans la fourchette 3–5 % pour la plupart des utilisateurs.

Idéal pour : les utilisateurs déjà présents sur OKX pour le trading qui souhaitent faire travailler leurs stablecoins inactives.

5. YouHodler — Rendements Annoncés les Plus Élevés

USDT/USDC : 8–15 % APY flexible, jusqu’à 18 % APY avec des conditions d’activité. Les taux dépendent du niveau.

Ce que j’ai constaté : YouHodler offre régulièrement les rendements les plus élevés en CeFi, mais j’aborde cela avec prudence. Des rendements plus élevés impliquent généralement des risques plus importants — la plateforme doit générer des retours quelque part pour vous verser 15–18 %. Leur modèle commercial implique des prêts adossés à la crypto et des produits à effet de levier. Si vous utilisez YouHodler, envisagez de limiter votre exposition et ne déposez pas plus que ce que vous êtes prêt à perdre.

Idéal pour : les utilisateurs tolérants au risque cherchant un rendement maximal sur une fraction réduite de leur portefeuille.

Meilleurs Protocoles DeFi pour le Rendement en Stablecoins (2026)

1. Aave V3 — La Référence Absolue

APY de fourniture : ~2,5–6 % (variable, fluctue avec la demande d’emprunt). Disponible sur le mainnet Ethereum et plusieurs L2.

Ce que j’ai constaté : Aave V3 reste le protocole de prêt le plus éprouvé en DeFi. Les taux sont inférieurs aux alternatives CeFi, mais vous conservez une garde totale via votre propre portefeuille. Le protocole a survécu à plusieurs krachs sans perte de fonds utilisateurs. D’après mon expérience, l’APY est en moyenne d’environ 3,5–4 % sur une période de 90 jours — moins que les titres CeFi, mais avec un risque de contrepartie considérablement réduit.

Idéal pour : les utilisateurs experts en DeFi qui privilégient la sécurité et l’auto-garde au rendement maximal.

2. Compound III — Simplicité Algorithmique

APY de fourniture : 4–7 % APY (variable, algorithmique). Principalement USDC.

Ce que j’ai constaté : Compound III (Comet) a considérablement simplifié son architecture. Les taux de fourniture d’USDC ont été légèrement supérieurs à ceux d’Aave ces derniers mois, avec une moyenne d’environ 5 %. Le protocole est simple — fournissez de l’USDC et gagnez. Une limitation : Compound III se concentre principalement sur l’USDC, les détenteurs d’USDT devraient donc se tourner vers Aave.

Idéal pour : les détenteurs d’USDC cherchant une source de rendement DeFi simple et bien auditée.

Les Risques à Connaître Absolument

Avant de déposer le moindre dollar, comprenez les risques. J’ai vu trop de personnes courir après le rendement sans considérer ce qui peut mal tourner.

Risque de Contrepartie CeFi : La Leçon de 2022

L’effondrement CeFi de 2022 a anéanti des milliards de dépôts clients :

- Celsius : 4,7 milliards de dollars de fonds clients gelés, dépôt de bilan

- BlockFi : plus de 1,2 milliard de dollars d’actifs gelés après accord avec la SEC

- Voyager : 5,4 milliards de dollars affectés, finalement vendue à Binance.US

- Genesis Global Capital : faillite suite à l’exposition à 3AC et Terra-Luna

Le point commun ? La réhypothécation — les plateformes prenaient les dépôts clients et les prêtaient à des fonds spéculatifs surexposés (comme Three Arrows Capital) ou les investissaient dans des actifs risqués. Quand le marché s’est effondré, elles n’ont pas pu restituer les fonds.

Ma règle : ne jamais déposer plus de 20 % de vos stablecoins sur une seule plateforme CeFi. La diversification ne concerne pas seulement les tokens — elle s’applique aussi aux plateformes.

Risque de Contrat Intelligent en DeFi

La DeFi n’est pas non plus sans risques. Parmi les incidents récents :

- Défaillance de l’oracle USDe (octobre 2025) : 60 millions de dollars de liquidations en raison de problèmes de flux de prix

- Dépeg du sUSD de Synthetix (janvier 2026) : sUSD a temporairement perdu sa parité avec le dollar

- Exploit Saga Dollars (janvier 2026) : dépeg à 0,75 $ dû à une vulnérabilité de contrat intelligent

Restez sur des protocoles aux antécédents éprouvés (Aave, Compound) et évitez les nouvelles opportunités de rendement non testées qui promettent des retours inhabituellement élevés.

Risque de Dépeg des Stablecoins

Les stablecoins elles-mêmes comportent des risques. Alors que l’USDT et l’USDC ont maintenu leur parité de façon constante, les stablecoins algorithmiques ont un mauvais bilan (l’effondrement UST/Luna en 2022 est l’exemple le plus marquant). Pour l’épargne, restez sur USDT et USDC — adossées à de véritables réserves et dotées de la liquidité la plus profonde.

Considérations Fiscales

Les intérêts sur stablecoins constituent un revenu imposable dans la plupart des juridictions. Voici quelques points essentiels :

- Émirats arabes unis/Dubaï : 0 % d’impôt sur le revenu des personnes physiques sur les gains crypto (en 2026). Les entreprises sont toutefois soumises à une taxe sur les sociétés de 9 % sur les bénéfices dépassant 375 000 AED. Note : la mise en œuvre du CARF aux EAU débute en 2027, avec le premier reporting des exchanges en 2028.

- La plupart des pays : les intérêts sur stablecoins sont traités comme des revenus ordinaires et imposés à votre taux marginal.

- Tenue des registres : consignez chaque paiement d’intérêts avec la date, le montant et la plateforme. La plupart des plateformes CeFi fournissent des historiques de transactions qui facilitent la déclaration fiscale.

Ceci ne constitue pas un conseil fiscal. Consultez un professionnel fiscal qualifié dans votre juridiction.

Comment Construire un Portefeuille de Rendement en Stablecoins Diversifié

Fort de mon expérience dans la gestion des rendements en stablecoins depuis 2023, voici le cadre que j’utilise pour un portefeuille équilibré :

Construction du Portefeuille Étape par Étape

- Définissez votre allocation totale — Quelle part de votre portefeuille crypto voulez-vous en stablecoins ? Je maintiens 30–40 % en stablecoins comme filet de sécurité et source de rendement.

- Répartissez entre CeFi et DeFi — Une répartition 50/50 vous offre les taux plus élevés de la CeFi tout en maintenant l’auto-garde sur la moitié de vos fonds. Plus conservateur ? Optez pour 30/70 en faveur de la DeFi.

- Diversifiez entre les plateformes — Jamais plus de 20 % sur une seule plateforme CeFi. En DeFi, la répartition entre Aave et Compound réduit le risque de contrat intelligent.

- Diversifiez les stablecoins — Détenez à la fois USDT et USDC. L’USDT offre la liquidité la plus profonde ; l’USDC affiche la meilleure conformité réglementaire (renforcée par le GENIUS Act).

- Établissez un calendrier de révision — Vérifiez les taux mensuellement. Les taux CeFi évoluent fréquemment et un rééquilibrage peut s’avérer nécessaire. Les taux DeFi fluctuent avec les conditions du marché mais nécessitent moins de gestion active.

Exemple de Portefeuille (10 000 $)

| Allocation | Plateforme | Actif | APY attendu | Rendement annuel |

|---|---|---|---|---|

| 20% | Bybit Fixed (7-day) | USDT | ~7.7% | ~$154 |

| 15% | OKX Earn | USDC | ~4% | ~$60 |

| 15% | Nexo (base tier) | USDT | ~6% | ~$90 |

| 25% | Aave V3 | USDC | ~4% | ~$100 |

| 25% | Compound III | USDC | ~5% | ~$125 |

| Total | Diversifié | Mixte | ~5,3 % combiné | ~529 $ |

Cette approche ne vous donnera pas le rendement le plus élevé possible, mais elle réduit considérablement le risque de perte totale due à la défaillance d’une seule plateforme.

Foire aux Questions

L’épargne en stablecoins est-elle sûre ?

Aucun produit de rendement n’est sûr à 100 %. Les plateformes CeFi comportent un risque de contrepartie (prouvé par Celsius et BlockFi en 2022), tandis que les protocoles DeFi comportent un risque de contrat intelligent. L’approche la plus sûre consiste à diversifier entre plusieurs plateformes et protocoles, à limiter l’exposition à un seul service et à privilégier des prestataires établis aux antécédents éprouvés.

Quelle est la différence entre APY et APR ?

L’APR (taux annuel en pourcentage) est le taux d’intérêt simple. L’APY (rendement annuel en pourcentage) inclut les intérêts composés. Un APR de 10 % avec capitalisation quotidienne équivaut à environ 10,5 % APY. Lors de la comparaison des plateformes, assurez-vous de comparer la même métrique — certaines affichent l’APR tandis que d’autres utilisent l’APY, ce qui fait paraître leurs taux plus élevés.

Dois-je choisir l’USDT ou l’USDC pour l’épargne ?

Les deux sont viables, mais ils servent des objectifs différents. L’USDT affiche la plus grande capitalisation (186,6 Mds$) et la liquidité la plus profonde sur les exchanges. L’USDC (75,12 Mds$) bénéficie d’une meilleure conformité réglementaire, notamment après le GENIUS Act, et traite désormais 64 % du volume des transactions en stablecoins. Je détiens les deux — USDT pour les plateformes CeFi (où il obtient souvent de meilleurs taux) et USDC pour les protocoles DeFi (où il est l’actif privilégié).

Combien puis-je réalistement gagner avec 10 000 $ ?

Avec une approche diversifiée entre plateformes CeFi et DeFi, attendez-vous à 400–600 $ par an (APY combiné de 4–6 %) sur un dépôt de 10 000 $. Courir après les taux annoncés les plus élevés (15–18 %) nécessite généralement de détenir des tokens de plateforme, de bloquer des fonds sur de longues périodes ou d’accepter un risque plus élevé — et le taux effectif est souvent inférieur à ce qui est annoncé.

Dois-je payer des impôts sur les intérêts des stablecoins ?

Dans la plupart des juridictions, oui. Les intérêts sur stablecoins sont généralement traités comme des revenus ordinaires, imposables à votre taux marginal. Les exceptions notables incluent les EAU (0 % d’impôt personnel sur les crypto). Conservez des registres détaillés de tous les paiements d’intérêts, car les autorités fiscales du monde entier renforcent les exigences de déclaration crypto (mise en œuvre du CARF à partir de 2027–2028 dans de nombreux pays).

Conclusion

L’épargne en stablecoins en 2026 offre une réelle opportunité de générer des revenus passifs sans la volatilité des actifs crypto traditionnels. L’essentiel est d’aborder la chose avec les bonnes attentes : des rendements réalistes de 4–6 % avec une stratégie diversifiée, et non les 15–20 % des titres qui s’accompagnent de conditions cachées.

Commencez modestement, diversifiez entre les plateformes et ne déposez jamais sur un seul service plus que ce que vous pouvez vous permettre de perdre. Les leçons des effondrements CeFi de 2022 doivent être votre principe directeur — le rendement n’est réel que si vous pouvez retirer votre capital.

Pour en savoir plus sur les fondamentaux des cryptomonnaies, consultez nos guides sur Qu’est-ce que les Stablecoins et Meilleures Pratiques de Sécurité en Cryptomonnaies.

Continue Learning

À propos de l’auteur : Alex Mercer est chercheur en cryptomonnaies et trader qui couvre les actifs numériques depuis 2020. Il se spécialise dans l’infrastructure des exchanges, les protocoles DeFi et les guides pratiques pour les utilisateurs crypto.

Avertissement : cet article est uniquement à titre informatif et ne constitue pas un conseil financier ou fiscal. Les investissements en cryptomonnaies comportent des risques, notamment la perte potentielle du capital. Les performances passées ne garantissent pas les résultats futurs. Effectuez toujours vos propres recherches et consultez des professionnels qualifiés avant de prendre des décisions financières.

Dernière mise à jour : avril 2026. Les taux et conditions peuvent changer — vérifiez toujours sur le site officiel de la plateforme avant de déposer.