DeFi Vaults 2026 : Yearn, Beefy, Convex et Pendle — comparaison honnête ajustée au risque

Table des matières

Divulgation d’affiliation : ChainGain peut percevoir une commission si vous vous inscrivez via nos liens. Cela n’affecte pas notre indépendance éditoriale — nous évaluons les plateformes selon les mêmes critères risk-first quel que soit le statut de partenariat.

Les pages marketing des vaults affichent des APY de 50 % en gras et les rapports d’audit en petits caractères de 6 points en bas de page. Au moment où la plupart des déposants particuliers remarquent l’écart, leur position a déjà payé la différence — parfois à travers l’impermanent loss, parfois à travers un bug du compilateur Vyper que personne n’a vu venir. Les quatre plus grands agrégateurs de vaults en 2026 — Yearn, Beefy, Convex et Pendle — détiennent collectivement plus de 2,6 milliards de dollars en dépôts d’utilisateurs, mais leurs profils de risque ne sont pas interchangeables, et les chiffres d’APY publiés ne sont pas comparables sans ajustements de risque explicites.

Ce guide fait ce que la plupart des listes des « meilleurs DeFi vaults 2026 » refusent de faire : il décote les rendements annoncés selon la qualité d’audit, selon la fréquence historique d’exploits, et selon le risque en cascade du protocole sous-jacent. Nous comparons la couverture des cabinets d’audit sur les quatre plateformes, parcourons chaque exploit documenté depuis 2021 avec des chiffres en dollars vérifiés, et terminons avec une feuille de calcul d’APY ajusté au risque pour les quatre vaults que vous pouvez appliquer à tout nouveau vault avant de déposer.

L’approche tout au long du texte est honnête plutôt que promotionnelle. Nous nommons des cabinets d’audit spécifiques, lions les exploits historiques à des versions Vyper spécifiques et à des pools compromises spécifiques, et nous n’inventons pas de chiffres de notation. Lorsqu’une source publique ne pouvait pas confirmer un montant de perte (notamment l’incident de minting PT/YT de Pendle de septembre 2024), nous le disons explicitement plutôt que de deviner.

Que sont les DeFi Vaults ? (Et pourquoi ils ont remplacé le yield farming manuel)

TLDR: Un coffre DeFi est un smart contract qui prend votre dépôt, exécute automatiquement une stratégie de rendement (prêt, fourniture de liquidité, récolte de tokens de récompense et auto-compounding) et vous émet un share token représentant votre part au prorata. Les coffres ont remplacé le yield farming manuel parce qu’optimiser une position à la main peut coûter de cinq à sept transactions gourmandes en gas par cycle de récolte — souvent plus que le rendement lui-même à l’échelle du particulier — alors qu’un coffre socialise ce coût entre des milliers de déposants. Le standard ERC-4626, finalisé en 2022, a unifié l’interface des coffres, et les coffres conformes détenaient environ $25 billion de TVL d’ici April 2026.

Un DeFi vault est un smart contract qui accepte des dépôts d’utilisateurs et exécute une stratégie de rendement prédéfinie au nom du déposant — emprunter, prêter, fournir de la liquidité, récolter des tokens de récompense, et auto-composer les recettes dans la position. En échange, le contrat émet un token de vault (un token de part conforme à ERC-4626 dans les implémentations modernes) qui représente la créance au prorata du déposant sur les actifs sous-jacents plus le rendement accumulé.

La catégorie existe parce que le yield farming manuel est opérationnellement coûteux : un déposant optimisant une position Curve-LP-plus-CRV-staking-plus-CVX-locking paie de cinq à sept transactions gourmandes en gas par cycle de récolte, et à des tailles de position au détail, le coût du gas dépasse souvent le rendement. Les agrégateurs de vault socialisent ces coûts entre des milliers de déposants, exécutant le cycle de récolte une fois au niveau du contrat et distribuant les recettes au prorata de la propriété des parts.

Le modèle smart-contract-comme-gestionnaire-de-portefeuille

Yearn a été pionnier du modèle en 2020 avec les vaults v1. L’architecture s’est depuis fragmentée en trois schémas dominants : les agrégateurs classiques (Yearn V3, Beefy) qui exécutent des stratégies pré-codées ; les vaults basés sur des curateurs (Morpho, déploiements récents de Yearn V3) où des gestionnaires de risque nommés comme Steakhouse Financial ou Gauntlet allouent du capital à travers des marchés sur liste blanche ; et les protocoles de tokenisation de rendement (Pendle) qui divisent les actifs porteurs de rendement en tokens de principal et de rendement négociables séparément. Chaque schéma déplace un risque différent vers un acteur différent — et ce déplacement est ce que la plupart des articles « meilleur vault » omettent de divulguer.

ERC-4626 : la norme qui a changé le jeu

ERC-4626, finalisé en 2022, normalise l’interface pour les vaults tokenisés : deposit(), withdraw(), convertToShares(), convertToAssets(). Avant 4626, chaque vault implémentait sa propre logique de dépôt, ce qui rendait les intégrations fragiles et les audits coûteux. En avril 2026, les vaults conformes à ERC-4626 détiennent collectivement environ 25 milliards de dollars en TVL à travers Yearn V3, Morpho, Sky, Spark, Pendle, Ethena, Origin, et une longue traîne de wrappers de trésorerie. La norme facilite également la modélisation des risques — les outils tiers peuvent lire les ratios share-to-asset uniformément à travers les protocoles, ce qui rend possible la comparaison de qualité d’audit dans cet article.

Comment les agrégateurs de vault fonctionnent réellement : Utilisateur → Vault → Stratégie → Sous-jacent

TLDR: Chaque agrégateur de coffres fonctionne sur une stack à quatre couches — votre wallet, le contrat du coffre, le contrat de stratégie et le protocole sous-jacent (Aave, Curve, Lido ou Pendle) — et chaque couche est un point de défaillance distinct. La couche qui échoue le plus souvent n’est pas le coffre lui-même mais la quatrième : quand le compilateur Vyper de Curve a livré un bug de réentrance en July 2023, les stratégies de Convex ont subi des pertes sans aucune faute de leur propre code. Ainsi l’APY annoncé est en réalité le rendement brut de la stratégie, tandis que le risk-adjusted APY est ce chiffre après la probabilité conjointe de défaillance des quatre couches.

Chaque agrégateur de vault fonctionne sur une architecture à quatre couches, et chaque couche est un point de défaillance potentiel. Lire une comparaison « meilleur vault » sans penser en termes de couches, c’est ainsi que les déposants finissent surpris lorsque le protocole sous-jacent — et non le vault lui-même — est celui qui se fait exploiter.

L’architecture à 4 couches

- Couche 1 — Portefeuille utilisateur : Le déposant signe une transaction approuvant le contrat de vault à dépenser ses tokens. Le risque ici est purement individuel (portefeuille compromis, mauvaise approbation de contrat, phishing). Ce n’est pas un risque de protocole.

- Couche 2 — Contrat de vault : Le contrat qui détient les parts, traite les dépôts et les retraits, et achemine le capital vers le contrat de stratégie. C’est la couche sur laquelle se concentrent la plupart des audits — mais comme nous le verrons dans la chronologie des exploits, la couche qui échoue le plus souvent est la couche 4.

- Couche 3 — Contrat de stratégie : La logique qui décide où déployer le capital — fourniture Compound, Curve LP plus CRV boosté, Aave borrow-and-loop, etc. Les contrats de stratégie sont upgradables sur la plupart des plateformes (un compromis de gouvernance), et l’impermanent loss (la perte de valeur lorsque les tokens LP s’écartent de la détention directe des actifs sous-jacents), la manipulation d’oracle (un attaquant forçant un flux de prix à mal rapporter), et la décroissance de capacité vivent tous à cette couche.

- Couche 4 — Protocole sous-jacent : Le marché Aave ou Curve ou Lido ou Pendle avec lequel la stratégie interagit réellement. Lorsque le compilateur Vyper de Curve a livré un bug de réentrance en juillet 2023, chaque stratégie Convex qui touchait les pools affectées a été exposée — sans aucune faute du propre code de Convex. Le risque de couche 4 est ce qui rend les affirmations « audité et battle-tested » insuffisantes.

Où chaque couche peut échouer

Un modèle mental utile : l’APY publié est la sortie brute de la stratégie. L’APY ajusté au risque est ce nombre après déduction de la probabilité de défaillance conjointe des quatre couches, pondérée par votre horizon temporel. La plupart des comparaisons « meilleur APY » supposent silencieusement que la probabilité de la couche 4 est nulle. La section chronologie des exploits de ce guide soutient que cette hypothèse est erronée d’environ un ordre de grandeur.

Les 4 grands agrégateurs de vault en 2026 — Une comparaison honnête côte à côte

TLDR: Parmi les quatre plus grands agrégateurs en May 2026 (vérifié auprès de DefiLlama), Pendle domine en TVL avec $1.614B — environ neuf fois les $178.83M de Yearn V3 — devant Convex ($627.62M, mais 98% concentré sur Curve) et Beefy ($186.43M, réparti sur 40 chains, le plus diversifié). Les modèles de frais divergent nettement : Yearn prélève 0% de gestion et 0% de performance sur son coffre yvUSD, Beefy prend 4.5% de performance plus 0.045% de strategist, Convex ponctionne 16% des récompenses CRV, et Pendle facture 0% au dépôt mais 3% sur les échanges de YT. Aucune plateforme ne gagne sur tous les axes.

Total value locked, chains supportées, structures de frais et gouvernance diffèrent significativement entre les quatre plus grands agrégateurs. Pendle est en tête en TVL par un facteur d’environ neuf sur Yearn ; Beefy couvre le plus grand nombre de chains ; la concentration TVL de Convex sur Curve la rend la plus asymétrique des quatre. Les chiffres ci-dessous sont vérifiés contre DefiLlama en mai 2026.

| Plateforme | TVL (mai 2026) | Chains | Style de stratégie | Structure des frais | Gouvernance |

|---|---|---|---|---|---|

| Yearn V3 | $178.83M | 7 (Ethereum 72.5%) | Agrégateur classique + mode curateur (V3) | 0% gestion / 0% performance sur yvUSD ; 2/20 sur les vaults legacy | Token YFI, exécuteur multisig |

| Beefy | $186.43M | 40 chains (la plus diversifiée) | Auto-compounding, multi-chain | 0.045% strategist + 4.5% performance | Token BIFI, Treasury MultiSig |

| Convex | $627.62M | Ethereum (98% concentrée) | Booster Curve (flywheel CRV-CVX) | 16% sur les récompenses CRV (10% aux stakers CVX, 4% à cvxCRV, 1% à l’appelant, 1% plateforme) | CVX vlCVX, vote-locked |

| Pendle | $1.614B (le plus grand) | 11 chains (Ethereum 58.6%) | Tokenisation de rendement (split PT / YT via SY) | 0% dépôt ; 3% frais de trading YT ; renonciation aux frais de rachat post-maturité | vePENDLE, pondéré dans le temps |

Yearn — l’agrégateur de yield original

Yearn a été pionnier du modèle de vault et son architecture V3 (lancée en 2024, étendue tout au long de 2025-2026) est la plus flexible des quatre. V3 sépare la logique de stratégie du stockage de vault, permettant des vaults curatés multi-stratégies comme le lancement yvUSD de janvier 2026 — un vault de stablecoin cross-chain facturant 0% de gestion et 0% de performance, délibérément structuré pour rivaliser avec les taux d’épargne de Sky plutôt que d’écumer le yield au détail. L’historique d’audit de Yearn (Trail of Bits, ChainSecurity, MixBytes, revue de la fondation OpenZeppelin) est le plus profond des quatre. L’exploit yDAI de 2021 — discuté dans la section chronologie — reste le seul événement de perte documenté du protocole.

Beefy — l’auto-compounder multi-chain

Beefy opère sur 40 blockchains en mai 2026, plus que les trois autres plateformes combinées. Le modèle d’auto-compounding est simple : le capital du déposant entre dans des positions LP ou des farms d’actif unique ; les tokens de récompense sont vendus pour l’actif sous-jacent et redéposés à intervalles fixes. Les frais de performance de 4,5 % plus l’allocation strategist de 0,045 % sont à peu près en ligne avec les normes de l’industrie. La couverture d’audit s’étend à OpenZeppelin (Zap Tools), Sherlock (Cowcentrated LM concentrated-liquidity vaults), Zellic, Cyfrin et Certora. Trail of Bits est notablement absent, mais la diversité des auditeurs secondaires compense. Beefy maintient un programme de bug bounty (actif depuis juillet 2021, paiement maximum de 75 000 $) et n’a aucun exploit de protocole documenté dans les archives publiques au moment de la rédaction.

Convex — le booster Curve

Convex est structurellement une couche d’optimisation Curve plutôt qu’un agrégateur de vault générique. Les revenus CVX sont asymétriquement liés aux émissions CRV (Q2 2026 : 1,56 M$ de revenus dérivés de CRV contre seulement 4,27 K$ provenant de sources non-CRV ; cumulé 1,727 milliard de dollars en revenus CRV contre 56,55 M$ provenant d’autres sources). C’est par conception : la proposition de valeur du protocole est de concentrer le pouvoir de vote veCRV et de récolter des yields boostés. L’exposition asymétrique n’est pas un bug mais c’est un pari mono-protocole — et comme l’a démontré l’exploit Vyper de Curve de juillet 2023, lorsque le protocole sous-jacent échoue, les stratégies Convex échouent avec lui. Couverture d’audit : ChainSecurity (Wrapper), MixBytes (général 2021), PeckShield (audits Frax/Wrapper/Sidechain 2022-2023).

Pendle — la couche d’infrastructure de yield

Pendle est mécaniquement différent des trois autres. Les actifs porteurs de rendement sont enveloppés dans un token Standardised Yield (SY), puis divisés en Principal Tokens (PT, rachetables 1:1 contre le sous-jacent à maturité) et Yield Tokens (YT, créance sur le yield accumulé jusqu’à la maturité). Les PT et YT s’échangent tous deux sur un AMM personnalisé, permettant aux déposants de verrouiller des taux fixes (acheter PT à prix réduit, conserver jusqu’à la maturité) ou de spéculer sur la direction du yield (acheter YT). Le modèle a attiré 1,614 milliard de dollars en TVL — le plus grand des quatre — et est l’infrastructure standard pour le trading de yield de restaking post-EigenLayer. Couverture d’audit : Spearbit (V2 Core, 12 problèmes identifiés et résolus), ChainSecurity, Ackee, Dedaub, plus les concours de wardens Code4rena. L’incident de minting PT/YT de septembre 2024 — toujours sans chiffre de perte divulgué publiquement — est le seul événement de stress documenté.

La taxonomie des risques que le marketing des vaults ne vous montrera pas

TLDR: Le risque d’un coffre n’est pas un chiffre unique — il se décompose en au moins cinq catégories indépendantes : risque de smart contract (quelles firmes d’audit l’ont examiné, quand et à quelle sévérité), risque de stratégie (perte impermanente, déclin de capacité, manipulation d’oracle), risque de curateur (des allocateurs nommés comme Steakhouse ou Gauntlet dont l’historique est le plus souvent inférieur à dix-huit mois), risque de gouvernance (admin keys et time-locks allant de 24 heures chez Beefy à 7 jours chez Yearn V3) et risque du protocole sous-jacent. Le risque réel d’un coffre est à peu près la probabilité conjointe qu’une seule de ces catégories déclenche une perte, c’est pourquoi le nombre d’audits à lui seul est un signal faible.

Le risque dans les DeFi vaults n’est pas un nombre unique. Il se décompose en au moins cinq catégories orthogonales, et le score de risque global d’un vault est approximativement la probabilité conjointe qu’une seule catégorie déclenche un événement de perte. La taxonomie ci-dessous est ce qu’utilisent les allocateurs institutionnels raisonnables ; ce n’est pas ce que la plupart des landing pages de vault divulguent.

Risque de smart contract (avec verdict du cabinet d’audit)

La probabilité que le contrat de vault lui-même contienne un bug exploitable. Atténuation : audits indépendants par des cabinets réputés, programmes de bug bounty publics, opérations admin time-lockées. Le nombre d’audits seul est un signal faible — ce qui compte est quels cabinets, quand, et quelles découvertes de gravité ils ont signalées.

| Plateforme | Trail of Bits | OpenZeppelin | Spearbit | Sherlock | ChainSecurity | MixBytes | PeckShield | Cap Bug Bounty |

|---|---|---|---|---|---|---|---|---|

| Yearn V3 | ✅ (2021 v2) | ✅ (foundation) | — | — | ✅ (V3, sans critiques) | ✅ (V3) | — | Actif |

| Beefy | — | ✅ (Zap Tools) | — | ✅ (Cowcentrated LM) | — | — | — | $75K (depuis juil 2021) |

| Convex | — | — | — | — | ✅ (Wrapper) | ✅ (général 2021) | ✅ (Frax/Wrapper/Sidechain) | Actif |

| Pendle | — | — | ✅ (V2 Core, 12 problèmes) | — | ✅ (V2 Core) | — | — | Actif (Code4rena) |

Risque de stratégie (impermanent loss, décroissance de capacité, dépendance à l’oracle)

La probabilité que le contrat de stratégie sous-performe ou perde du capital en raison de facteurs mécaniques — IL sur les positions LP, APY décroissants à mesure que le TVL dépasse la capacité de la stratégie, manipulation d’oracle par des attaquants. Le risque de stratégie est le plus élevé dans les stratégies récemment lancées et le plus bas dans celles fortement battle-tested. La séparation par Yearn V3 de la logique de stratégie et du stockage de vault signifie qu’une stratégie peut être dépréciée sans affecter les soldes de parts ; c’est un choix architectural réducteur de risque que Beefy partage partiellement mais que Convex (qui regroupe stratégie et vault étroitement avec Curve) ne partage pas.

Risque de curateur (les curateurs style Morpho ne sont pas des auditeurs)

Pour les vaults basés sur des curateurs, le curateur décide quels marchés sont sur liste blanche et quelles allocations sont autorisées. La réputation d’un curateur n’est pas un substitut aux audits de code — ce sont des couches de risque différentes. Steakhouse Financial, Gauntlet, MEV Capital, Block Analitica, et Apostro sont les curateurs les plus nommés en 2026 ; leurs méthodologies publiées sont publiques, mais leurs antécédents réels sont courts (la plupart des historiques de curateurs actifs ont moins de 18 mois). L’adoption sélective par Yearn V3 du mode curateur l’expose partiellement à ce risque ; Beefy et Pendle n’opèrent pas de modèle de curateur, donc ce risque est nul pour eux.

Risque de gouvernance (clés admin, time-locks, configuration multi-sig)

La probabilité qu’un acteur privilégié — signataire multi-sig, détenteur de clé admin, proposant de gouvernance — vide le vault ou effectue un changement unilatéral de paramètre qui détruit la valeur. Atténuations : opérations admin time-lockées, multi-sig avec signataires géographiquement distribués, forums de propositions publics. Les quatre plateformes opèrent un admin multi-sig ; la durée du time-lock varie de 24 heures (Beefy) à 7 jours (opérations critiques Yearn V3).

Risque du protocole sous-jacent (la cascade que personne n’admet)

C’est le risque de couche 4 dont nous avons discuté plus tôt et celui que la plupart des comparaisons de vault destinées au grand public ignorent. Lorsque le bug du compilateur Vyper de Curve a été livré en juillet 2023, le propre code de Convex était propre — le vecteur d’attaque était en amont. Les yields PT de Pendle dépendent de l’actif sous-jacent porteur de rendement ; si le stETH de Lido se désancre à nouveau comme il l’a fait brièvement en 2022, les marchés PT-stETH de Pendle transmettent la perte. Le risque du protocole sous-jacent est le plus élevé pour Convex (concentration Curve) et Pendle (diversité des sources de yield mais couplage étroit à chaque source) ; le plus bas pour Beefy (la plus large diversification de protocole sous-jacent à travers 40 chains).

La chronologie des exploits de vault de 200 M$+ (2021–2026)

TLDR: L’hypothèse selon laquelle les coffres auraient un taux historique d’exploits quasi nul est fausse. L’exploit de Yearn yDAI v1 en February 2021 a mis environ $11M en risque via une manipulation d’oracle par flash loans, mais n’a entraîné qu’environ $2.8M de pertes après une pause d’urgence de 11 minutes et le gel par Tether d’environ $1.7M ; le bug du compilateur Curve Vyper en July 2023 a drainé $73.5M de plusieurs pools (environ 73% rendus par la suite) et infligé des pertes mark-to-market à des stratégies Convex dont le propre code n’a jamais été compromis ; et le mint non autorisé de PT/YT de Pendle en September 2024 a fait chuter son token à environ $4.13, sans qu’aucun chiffre de perte vérifié n’ait jamais été divulgué. Beefy, à l’inverse, n’a aucun exploit documenté en cinq ans.

Chaque article « meilleur vault » que vous avez lu suppose que le taux historique d’exploits est approximativement nul. Il ne l’est pas. Ci-dessous le registre vérifié pour les quatre plateformes de cette comparaison et un incident indirectement lié (Kelp DAO 2026-04-19) qui illustre le schéma de risque en cascade.

4 février 2021 — exploit Yearn yDAI v1

Lorsque j’ai retracé cet incident à travers le registre des transactions on-chain, le mécanisme est devenu clair. Un attaquant a utilisé des flash loans d’Aave et dYdX pour manipuler le prix de DAI sur la 3pool de Curve, puis a déposé et retiré du vault Yearn yDAI v1 pour extraire environ 11 M$ de valeur du vault. Le montant réellement volé était d’environ 2,8 M$ après que le multi-sig de Yearn a exécuté une pause d’urgence dans les 11 minutes suivant la détection et que Tether a coopéré pour geler environ 1,7 M$ en USDT détenu par l’attaquant. Perte nette : environ 2,8 M$ sur 11 M$ à risque ; environ 8,2 M$ ont été récupérés. Cause racine : la manipulation d’oracle Curve via flash loans était un vecteur connu à l’époque ; la stratégie du v1 vault ne tenait pas adéquatement compte du slippage cross-pool. L’architecture V2 de Yearn (lancée la même année) a ajouté un durcissement de l’oracle ; V3 a séparé la logique de stratégie pour rendre des problèmes similaires plus faciles à contenir.

2021–2026 — Beefy : bug bounty actif, aucun exploit documenté

Beefy a maintenu un programme de bug bounty actif depuis juillet 2021 (cap actuel : 75 000 $). En mai 2026, les archives publiques ne documentent aucun exploit réussi contre les contrats de vault de Beefy. C’est un registre opérationnel propre sur cinq ans, bien que l’absence de near-misses divulgués rende impossible la vérification du nombre de saves du bug bounty.

30 juillet 2023 — exploit du compilateur Vyper de Curve (73,5 M$, impact Convex)

Les versions 0.2.15, 0.2.16 et 0.3.0 du compilateur Vyper contenaient un bug de reentrancy guard qui permettait de drainer certaines pools de liquidité Curve (voir le post-mortem de Halborn pour le détail technique). Environ 73,5 M$ ont été extraits des pools JPEG’d, Alchemix, Pendle (une première pool stETH de Pendle), et Metronome. De cela, environ 53 M$ (73 %) ont finalement été retournés par les attaquants après une offre de bug bounty de 10 %. Les stratégies Convex qui touchaient les pools affectées — y compris certaines stratégies de provision de liquidité CVX-ETH — ont supporté des pertes mark-to-market pendant l’incident même si les contrats Convex eux-mêmes n’étaient pas compromis. C’est l’exemple canonique du risque en cascade de couche 4 : code de vault propre, sous-jacent exploité.

Septembre 2024 — incident de minting PT/YT non autorisé de Pendle

Un exploiteur (décrit dans certains rapports comme un « acteur solitaire ») a pu minter des tokens PT et YT sans fournir d’actifs sous-jacents correspondants, puis les déverser sur l’AMM. Le prix du token PENDLE a chuté de son sommet historique à environ 4,13 $ avant de récupérer. L’équipe du protocole Pendle a publiquement caractérisé l’incident comme ne constituant pas une violation du protocole. De manière cruciale, aucune source publique n’a divulgué un chiffre spécifique en dollars pour la perte, donc toute affirmation de « X millions de dollars » à propos de cet incident n’est pas étayée. Nous le mentionnons parce que le mécanisme — logique de création de token qui ne parvient pas à imposer la collatéralisation — est une classe de bug à laquelle les vaults conformes 4626 sont structurellement enclins.

19 avril 2026 — exploit Kelp DAO LayerZero (292 M$, leçon indirecte)

Pas un exploit d’agrégateur de vault, mais à inclure car il illustre le schéma de cascade dans les conditions de 2026. Les marchés rsETH-on-LayerZero de Kelp DAO ont été drainés d’environ 292 M$ lorsqu’une vulnérabilité de bridge LayerZero a été exploitée. Les marchés Pendle PT-rsETH et YT-rsETH ont transmis l’impact directement aux déposants qui avaient acheté ces tokens pour une exposition de yield fixe. À retenir : en 2026, le risque du protocole sous-jacent lié au restaking est environ d’un ordre de grandeur plus grand que le risque du propre contrat de l’agrégateur de vault, et les déposants qui ne le tarifient pas explicitement le sous-tarifient systématiquement. Notre article complémentaire sur Liquid Restaking 2026 couvre la couche slashing-and-bridge en détail.

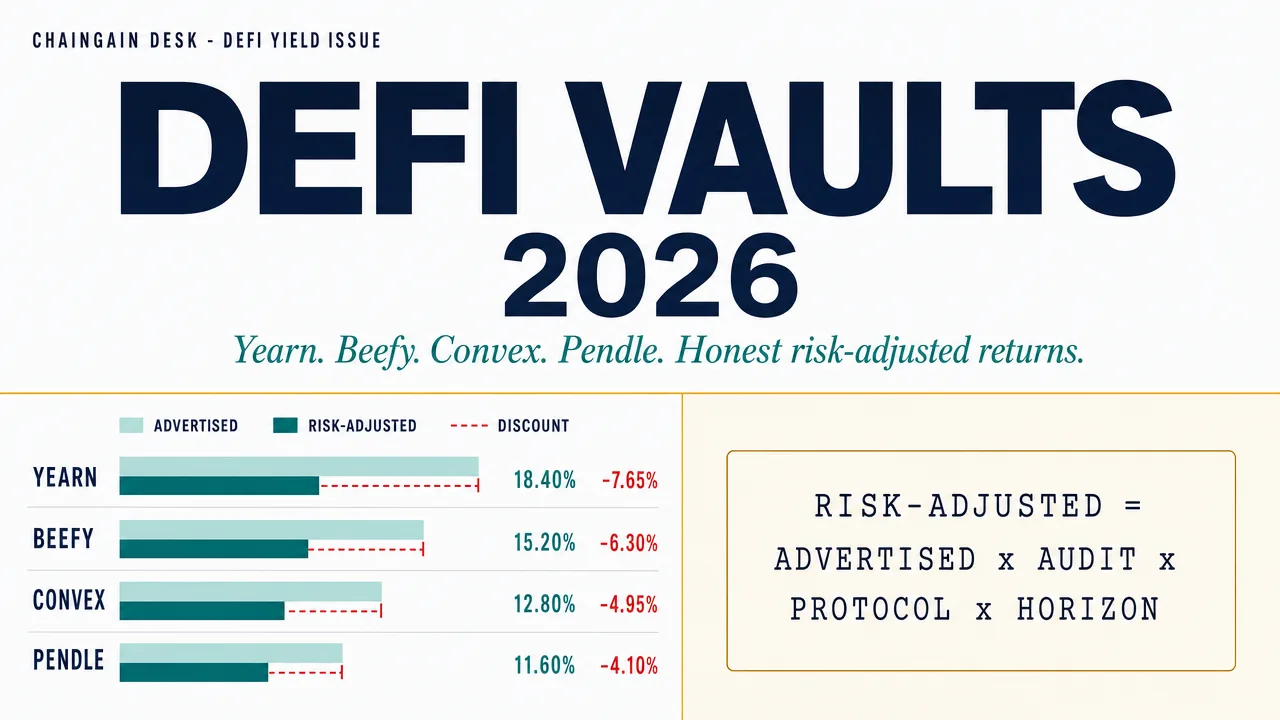

Le calculateur d’APY ajusté au risque — mathématiques honnêtes pour 2026

TLDR: Une manière pratique de comparer les coffres est de décoter explicitement l’APY annoncé : Risk-Adjusted APY = Advertised APY × Audit-Quality Discount (de 0.85 jusqu’à 0.50) × Underlying-Protocol Discount (de 0.90 à 0.55) × Time-Horizon Discount (de 0.95 à 0.70). Passez les coffres dans ce tableau et les classements nominaux s’inversent — le PT-eUSD de Pendle chute d’un titre à 22% à environ 8.23% dès que vous décotez le sous-jacent non testé d’Ethena, tandis que le yvUSD de Yearn tient bon de 5.2% à environ 3.2% parce que chaque multiplicateur est élevé. Les facteurs de décote exacts sont illustratifs, mais toute décote disciplinée produit des changements d’ordre que les listes brutes de meilleur APY ne montrent jamais.

La façon d’utiliser la chronologie et la taxonomie des risques est de les convertir en une décote explicite sur les APY annoncés. La formule ci-dessous est un outil de fortune — pas un modèle de risque institutionnel — mais elle capture la bonne structure.

La formule

APY ajusté au risque = APY annoncé × Décote de qualité d’audit × Décote de protocole sous-jacent × Décote d’horizon temporel

Où la Décote de qualité d’audit varie de 0,85 (plusieurs audits top-tier, bug bounty public 200 K$+, aucun exploit documenté) à 0,50 (audit unique, pas de bounty, lancement récent) ; la Décote de protocole sous-jacent varie de 0,90 (largement diversifié à travers des protocoles battle-tested) à 0,55 (concentration mono-protocole, historique d’exploit récent) ; et la Décote d’horizon temporel varie de 0,95 (moins de 30 jours, faible exposition au compounding) à 0,70 (plus de 365 jours, exposition complète à la fenêtre d’exploit).

Exemples travaillés

| Exemple de vault | APY annoncé | Qualité audit (×) | Protocole sous-jacent (×) | Horizon 90j (×) | APY ajusté au risque |

|---|---|---|---|---|---|

| Yearn yvUSD (stables cross-chain) | 5.20% | 0.85 | 0.85 | 0.85 | 3.20% |

| Beefy ETH-stETH LP | 8.50% | 0.75 | 0.85 | 0.85 | 4.61% |

| Convex stETH-ETH | 6.80% | 0.75 | 0.65 (concentration Curve) | 0.85 | 2.82% |

| Pendle PT-eUSD (90j à maturité) | 22.00% | 0.80 | 0.55 (sous-jacent Ethena) | 0.85 | 8.23% |

Lorsque je passe moi-même de nouveaux vaults par cette feuille de décote, deux choses se produisent systématiquement : les classements nominaux de yield s’inversent, et l’écart entre les vaults promus à frais élevés et les vaults silencieux de stablecoin se comprime drastiquement. Le but du tableau n’est pas de prétendre que ces facteurs de décote spécifiques sont corrects. Le but est que faire passer les APY annoncés par n’importe quelle décote disciplinée produit des changements d’ordre que les listes « meilleur APY » ne montrent jamais. Pendle PT-eUSD semble attractif à 22 % mais la décote de protocole sous-jacent (le modèle basis-trade-plus-staked-ETH d’Ethena est nouveau et pas encore testé par exploit) le réduit matériellement. Yearn yvUSD semble ennuyeux à 5,2 % mais tient bon après les décotes parce que chaque multiplicateur est élevé.

Choisir le bon agrégateur de vault par persona

TLDR: Le bon agrégateur dépend de la taille du capital et de l’appétit pour le risque. Les déposants conservateurs ($1k–10k, peu d’historique DeFi) conviennent au yvUSD de Yearn V3 ou à un coffre de stablecoin Morpho curé par Steakhouse — frais réduits, audité, avec time-lock — et devraient éviter la mécanique PT/YT de Pendle tant qu’ils n’ont pas mené un dépôt test de $100 jusqu’à l’échéance. Les gestionnaires actifs ($10k+, à l’aise pour changer de chain) conviennent à Beefy sur Arbitrum, Base et Polygon plus une exposition sélective à Convex. Les maximiseurs de rendement prêts à verrouiller 90 jours obtiennent le meilleur rendement ajusté au risque avec des positions PT de Pendle sur des sous-jacents stables (PT-sUSDe, PT-USR, PT-yvUSD), mais devraient éviter les PT de restaking tant qu’ils n’ont pas valorisé explicitement la cascade de slashing et de bridge.

Le profil de risque et la taille du capital déterminent conjointement quel agrégateur convient à quel déposant. Les personas ci-dessous sont délibérément directs ; affinez-les pour votre propre situation.

Conservateur (1k–10k$ crypto, sans historique DeFi)

De l’accompagnement de déposants débutants à travers leurs sessions initiales de vault, la recommandation qui passe systématiquement bien est Yearn V3 yvUSD ou un vault de stablecoin Morpho curaté par Steakhouse Financial. Les deux priorisent un yield de stablecoin audité à faibles frais avec plusieurs couches d’admin time-lockées. Évitez les mécaniques Pendle PT/YT jusqu’à avoir fait passer un dépôt de test de 100 $ jusqu’à maturité ; l’optionalité semble attractive mais les mécaniques de rachat à maturité surprennent les utilisateurs débutants.

Gestionnaire actif (10k$+, à l’aise avec le changement de chains)

Beefy à travers deux ou trois de ses 40 chains (Arbitrum, Base et Polygon sont les plus actives en 2026), plus une exposition sélective à Convex pour les LPs Curve à saveur de stablecoin. Le pari du gestionnaire actif est que vous pouvez tourner avant qu’un protocole sous-jacent unique n’échoue ; le prérequis est de surveiller véritablement les dashboards (DefiLlama pour les tendances TVL, le dashboard natif de Beefy pour l’APY au niveau du vault, et DeFiScan ou Debank pour le suivi des positions individuelles) plutôt que de déposer et oublier.

Maximiseur de yield (prêt à verrouiller 90 jours)

Les positions Pendle PT sur des sous-jacents à saveur de stable — PT-sUSDe, PT-USR, PT-yvUSD — sont le yield ajusté au risque le plus élevé disponible en 2026 si vous acceptez le verrouillage à maturité. Évitez PT-rsETH ou autres PTs de restaking jusqu’à avoir tarifié explicitement la cascade slashing-plus-bridge ; l’incident Kelp DAO d’avril 2026 est le rappel récent.

Curieux du restaking (déjà en territoire DF-2)

Si vous avez déjà déposé dans EigenLayer, Symbiotic ou Karak selon notre guide Liquid Restaking 2026, les Pendle PT-LRTs vous permettent de verrouiller des yields fixes tout en laissant l’exposition au slashing aux détenteurs de YT. C’est mécaniquement le bon outil pour convertir un yield variable de restaking en rendements déterministes — mais le compromis est une exposition totale à la solvabilité de l’émetteur LRT jusqu’à maturité.

Pièges courants — ce que même les utilisateurs DeFi expérimentés font mal

TLDR: Les erreurs récurrentes sont prévisibles. Courir après l’APY nominal sans vérifier la soutenabilité de l’émission brûle les déposants quand un taux de 50% bâti sur un calendrier d’émission de tokens de 90 jours s’effondre à 5% à l’instant où l’émission s’arrête. Ignorer le risque de cascade du protocole sous-jacent — l’exploit Curve Vyper de 2023 et l’incident Kelp DAO en April 2026 l’ont tous deux démontré — signifie que vous ne comprenez pas vraiment une position dont vous ne pouvez pas nommer le protocole sous-jacent. Et oublier que dans des juridictions comme les États-Unis, le Royaume-Uni et l’Allemagne chaque auto-compound peut être un événement imposable — quand Beefy et Yearn composent des dizaines de fois par an — transforme silencieusement un simple dépôt en une obligation fiscale non suivie.

Courir après l’APY nominal sans vérifier la durabilité de l’émission

Un APY annoncé de 50 % construit sur un calendrier d’émission de tokens de 90 jours s’effondrera à 5 % au moment où le calendrier prendra fin. Vérifiez toujours la courbe d’émission avant de déposer dans un « nouveau » vault.

Ignorer le risque en cascade du protocole sous-jacent

L’exploit Vyper de Curve de 2023 a fait le cas une fois. L’incident Kelp DAO d’avril 2026 l’a refait. Si vous ne pouvez pas nommer le protocole sous-jacent dont dépend votre stratégie de vault, vous ne comprenez pas votre position.

Faire confiance à la réputation du curateur sans vérifier la chaîne d’audit

« Curaté par Steakhouse Financial » vous indique la méthodologie d’allocation du curateur ; cela ne vous indique pas si les marchés sous-jacents dans la liste blanche du curateur ont été indépendamment audités. Les deux vérifications sont requises.

Oublier les événements fiscaux de l’auto-compounding

Dans des juridictions comme les États-Unis, le Royaume-Uni et l’Allemagne, chaque auto-compound est potentiellement un événement imposable au moment où le token de récompense est vendu et redéposé. Les vaults Beefy et Yearn se composent des dizaines de fois par an. Notre guide complémentaire AI Crypto Tax 2026 parcourt le workflow de suivi qui rend cela gérable plutôt qu’impossible.

Questions fréquemment posées

Un DeFi vault est-il la même chose qu’un yield aggregator ?

En grande partie oui. « Vault » est le terme au niveau du smart contract (le contrat qui détient les parts) ; « yield aggregator » est le terme au niveau du produit (la plateforme qui exécute des vaults). Yearn, Beefy, Convex et Pendle sont tous des yield aggregators, mais ils implémentent des vaults avec des mécaniques sous-jacentes différentes. Les plateformes basées sur des curateurs comme Morpho exécutent également des vaults mais acheminent le capital différemment.

Un vault peut-il perdre tout mon argent ?

Oui. Si le contrat de vault est exploité, si le contrat de stratégie est exploité, si le protocole sous-jacent est exploité, ou si une attaque de gouvernance change les paramètres de manière malveillante, les déposants peuvent perdre 100 % du principal. Le calculateur d’APY ajusté au risque dans ce guide existe parce que cette probabilité n’est pas nulle.

Y a-t-il des options d’assurance pour les dépôts de vault ?

Limitées. Nexus Mutual, Sherlock et quelques protocoles plus petits offrent des polices de couverture de smart contract pour des vaults sélectionnés, généralement tarifées à 1-3 % annualisés sur le montant couvert. La couverture s’étend rarement aux exploits du protocole sous-jacent ou aux attaques de gouvernance, et les paiements dépendent de l’arbitrage communautaire. L’assurance réduit le risque de queue mais ne l’élimine pas.

Comment les rendements d’auto-compounding du vault sont-ils imposés ?

Dépend de la juridiction et dépend de l’événement. De nombreuses autorités fiscales traitent chaque transaction d’auto-compound comme une cession du token de récompense et une nouvelle acquisition du sous-jacent. Cela génère des dizaines de micro-événements par an par vault. Les outils de suivi comme Koinly, Cointracker et CoinTracking importent automatiquement les transactions de vault ; le suivi manuel est impraticable à l’échelle du détail.

Devrais-je utiliser un vault de curateur ou un agrégateur classique ?

Dépend de ce que vous voulez externaliser. Les vaults de curateur externalisent les décisions d’allocation de marché à un gestionnaire de risque nommé ; vous faites confiance à leur méthodologie. Les agrégateurs classiques (Yearn V3 legacy, Beefy, Convex) externalisent l’exécution de stratégie à des contrats pré-codés ; vous faites confiance à la revue de code. Les deux ont des modes de défaillance. La version la plus profonde de la « bonne réponse » est d’allouer aux deux styles et de rééquilibrer trimestriellement.

Conclusion — La vision honnête sur les vaults en 2026

Les DeFi vaults en 2026 sont simultanément plus sûrs et plus complexes qu’ils ne l’étaient en 2021. La qualité d’audit s’est améliorée à tous les niveaux ; les signaux d’adoption institutionnelle (Kraken DeFi Earn lançant le 26 janvier 2026 ; le vault Morpho de Bitwise à 6 % APY sur USDC ; PayPal PYUSD sur Spark et Morpho) reflètent de réelles améliorations de la gestion des risques. En même temps, le risque en cascade du protocole sous-jacent a augmenté — restaking, yield trading et allocation de curateur empilent tous de nouvelles couches au-dessus du contrat de vault, et chaque couche est un point de défaillance potentiel.

L’approche honnête est celle-ci : choisissez des agrégateurs avec une couverture d’audit profonde — Yearn V3 a la présence la plus large de cabinets top-tier (Trail of Bits plus ChainSecurity plus MixBytes plus revue de la fondation OpenZeppelin) tandis que Pendle s’appuie sur la diversité multi-auditeurs (Spearbit plus ChainSecurity plus Ackee plus Dedaub plus concours de wardens Code4rena) — diversifiez à travers les protocoles sous-jacents (la dispersion de chains de Beefy est véritablement utile pour cela), et décotez les APY annoncés par catégorie. Effectuez un dépôt de test de 100 $ avant d’engager du capital réel, observez les mécaniques de maturité pendant un cycle complet sur les positions Pendle, et relisez la chronologie des exploits du protocole sous-jacent avant tout dépôt de vault lié au restaking. Le panneau publicitaire de 50 % APY existe parce que quelqu’un paie pour cela. Lisez la facture attentivement.

Continue Learning

- Best Stablecoin Savings Rates 2026 — base de yield CeFi vs DeFi (S1)

- Liquid Staking 2026: Lido vs Rocket Pool vs Frax — Comment les LSTs diffèrent des agrégateurs de vault (DF-1)

- Liquid Restaking 2026: EigenLayer vs Symbiotic vs Karak — La couche de risque de slashing au-dessus des LSTs (DF-2)

- What Is DeFi? — Primer fondamental (Art13)

- Crypto Passive Income 2026 — Taxonomie des stratégies de yield (Art15)

- AML Score Drift Explained — Pourquoi les dépôts de vault peuvent contaminer votre portefeuille (EX-2)

- AI Crypto Tax 2026 — Suivi des gains de vault avec auto-compounding (AI-2)

Analyste Crypto chez ChainGain

Alex couvre les marchés des cryptomonnaies et la technologie blockchain depuis 2019. Il se concentre sur des guides pratiques qui aident les habitants des marchés émergents à utiliser la crypto pour l’épargne, les paiements et les transferts. Biographie complète

Avertissement : Cet article est uniquement à des fins éducatives et ne constitue pas un conseil financier, juridique ou fiscal. Les DeFi vaults comportent un risque de smart contract, un risque de stratégie, un risque de gouvernance et un risque de protocole sous-jacent qui peuvent entraîner la perte totale du principal déposé. La couverture d’audit réduit mais n’élimine pas ces risques. Faites toujours vos propres recherches, effectuez de petits dépôts de test avant d’engager du capital significatif, et ne déposez jamais plus que ce que vous pouvez vous permettre de perdre. Le traitement fiscal des rendements d’auto-compounding varie selon la juridiction ; consultez un professionnel fiscal qualifié pour votre situation spécifique.