Krypto-Risikomanagement 2026: Positionsgröße, Stop-Loss & R-Multiples für Einsteiger

Inhaltsverzeichnis

Affiliate-Offenlegung: Dies ist ein Bildungsleitfaden zur Risiko-Methodik. Es wird unten weder eine Börse noch ein Produkt empfohlen. Die Mathematik hier funktioniert auf jeder Plattform; wählen Sie Ihren Handelsplatz nach Liquidität und Sicherheit aus, nicht nach dem, was Sie in einem Leitfaden lesen.

Die meisten Anfänger sprengen ihr Krypto-Konto nicht, weil sie die falsche Münze auswählen. Sie sprengen es, weil ihre Positionsgröße bereits vor Beginn des Trades falsch ist. Ein Trader, der zu 60 % der Zeit Verlierer auswählt, kann profitabel bleiben. Ein Trader, der pro Trade 10 % riskiert, kann zu 70 % der Zeit Gewinner auswählen und in einem schlechten Monat trotzdem auf null fallen. Dieser Leitfaden ist die Mathematik, die ein Ergebnis vom anderen trennt — aufgebaut um die 1-%-Regel, drei Methoden zur Positionsgrößenberechnung, die Sie in 60 Sekunden berechnen können, die vier Stop-Loss-Typen und wann jeder davon passt, und das R-Multiple-Erwartungs-Framework, mit dem Sie messen können, ob Ihre Strategie tatsächlich einen Edge hat.

Am Ende verfügen Sie über eine kostenlose Pre-Trade-Checkliste, eine Positionsgrößenformel, die Sie auf jedes Paar anwenden können, eine ehrliche Erwartungstabelle als Benchmark für Ihre eigenen Ergebnisse und eine Tagebuch-Methodik, die Fähigkeiten über Monate hinweg aufzinst. Wir setzen dort an, wo unser Leitfaden zu Order-Typen und unser Leitfaden zum Lesen von Orderbüchern aufgehört haben — Ausführungskompetenz ist notwendig, aber ohne die zugrunde liegende Risiko-Mathematik nicht ausreichend.

Warum die meisten Anfänger ihr Konto sprengen: Die mathematische Realität

TLDR: In den von der ESMA unter MiFID II vorgeschriebenen CFD-Broker-Offenlegungen verlieren 70-85% der Privatanleger in einem beliebigen Quartal Geld — und die Ursache ist selten die Strategie, sondern die zu geringe Kapitalreservierung gegen Verluste. Die Arithmetik ist unbarmherzig: 10% pro Trade über zehn Verluste in Folge zu riskieren lässt dich bei 0.90^10 ≈ 34.9% des Kapitals, was einen Gewinn von 187% zur Erholung erfordert, während 1% Risiko 0.99^10 ≈ 90.4% lässt, eine Erholung von 10.6%, die Wochen dauert. Verlust ist asymmetrisch — ein Verlust von 50% braucht 100% Gewinn zurück, ein Verlust von 80% braucht 400% — also arbeitet der Zinseszins abwärts doppelt so hart gegen dich. Drei Zahlen verankern alles: der Prozentsatz, den du pro Trade riskierst, dein Abstand von Einstieg zum Stop und das erwartete R-multiple deiner Strategie.

Die am häufigsten zitierte Statistik im Retail-Trading — „70-85 % der Trader verlieren in einem beliebigen Quartal Geld” — wurde durch mehrere ESMA-vorgeschriebene CFD-Broker-Offenlegungen unter MiFID II bestätigt, wobei jeder regulierte EU-Broker verpflichtet ist, den Prozentsatz der Privatkundenkonten, die Geld verlieren, zu veröffentlichen. Die Ursache ist selten ein Mangel an Strategie. Es ist eine strukturelle Unterreservierung von Kapital gegen Verluste. Ein Trader, der pro Trade 10 % des Eigenkapitals riskiert und in zehn aufeinanderfolgende Verluste hineinläuft (unwahrscheinlich, aber bei jeder ehrlichen Gewinnrate nicht absurd), behält 0.90^10 ≈ 34.9 % des Startkapitals — ein Drawdown, der einen Gewinn von 187 % zur Erholung erfordert. Derselbe Trader bei 1 % Risiko behält 0.99^10 ≈ 90.4 % des Kapitals, eine Erholungsanforderung von 10.6 %, die Wochen statt Jahre dauert.

Der versteckte Feind ist die Asymmetrie. Ein Verlust von 50 % erfordert einen Gewinn von 100 % zur Erholung. Ein Verlust von 80 % erfordert einen Gewinn von 400 %. Der Zinseszinseffekt arbeitet auf dem Weg nach unten doppelt so stark gegen Sie wie auf dem Weg nach oben für Sie. Dies ist keine Verhaltensbeobachtung; es ist Arithmetik. Sobald Sie diese Arithmetik verinnerlicht haben, wird jede andere Risikoregel in diesem Leitfaden offensichtlich statt willkürlich.

Drei Zahlen verankern alles, was folgt: der Prozentsatz des Eigenkapitals, den Sie pro Trade riskieren, der Abstand zwischen Ihrem Einstieg und Ihrem Stop, und das erwartete R-Multiple der Strategie, die Sie ausführen. Bekommen Sie diese drei richtig, ist der Rest Ausführung. Bekommen Sie sie falsch, werden keine Einstiegstechnik, kein Chart-Muster und kein KI-Signal Sie über genügend Trades retten.

Die 1-%-Regel: Warum weniger Risiko mehr gewinnt

TLDR: Die 1%-Regel bedeutet, nicht mehr als 1% des Gesamtkapitals pro Trade zu riskieren — wobei ‘Risiko’ der Dollar-Verlust ist, wenn dein Stop-Loss auslöst, nicht die Positionsgröße; auf einem $5,000-Konto begrenzt das den Verlust auf $50 pro Trade. Der Grund, warum 1% besser ist als 2% oder 5%, ist die Überlebensmathematik: bei 1% Risiko bräuchte es rund 69 Verluste in Folge, um ein Konto zu halbieren (statistisch nahezu unmöglich bei jeder realen Trefferquote), während 5% Risiko über zwanzig Verluste nur 0.95^20 ≈ 35.8% des Kapitals lässt und eine Erholung von 179% verlangt. Profis handeln mit 0.5-1%, bis sie mindestens 12 months konstanter Profitabilität nachgewiesen haben — behandle 1% als harte Obergrenze für dein erstes Jahr, denn der Vorteil, auf den du verzichtest, ist winzig gegenüber dem Überleben, das du kaufst.

Die 1-%-Regel besagt, dass Sie nicht mehr als 1 % des gesamten Trading-Eigenkapitals bei einem einzelnen Trade riskieren. Das „Risiko” ist hier nicht die Positionsgröße — es ist der Dollarbetrag, den Sie verlieren würden, wenn der Stop-Loss ausgelöst wird. Auf einem $5,000-Konto bedeutet 1 % Risiko, dass Sie höchstens $50 pro Trade verlieren können. Die Position selbst kann je nach Stop-Abstand größer, kleiner oder gleich groß sein.

Die Mathematik dahinter, warum 1 % die langlebige Wahl statt 2 % oder 5 % ist, ist einfach. Jeder Verlust von 1 % reduziert das Eigenkapital auf 99 % des vorherigen Niveaus. Nach 50 aufeinanderfolgenden Verlust-Trades — eine Serie, die mit keiner vernünftigen Strategie jemals auftreten sollte — liegt das Eigenkapital bei 0.99^50 ≈ 60.5 % des Startguthabens. Um das Konto zu halbieren, bräuchten Sie ungefähr 69 aufeinanderfolgende Verluste (da log(0.5) / log(0.99) ≈ 68.97). Bei einer realistischen Gewinnrate von 50 % ist die Wahrscheinlichkeit von 69 aufeinanderfolgenden Verlusten so gering, dass Sie selbst bei einem Trade pro Tag länger als das Alter des Universums warten müssten, um darauf zu stoßen.

Vergleichen Sie dies mit 5 % Risiko pro Trade. Zwanzig aufeinanderfolgende Verluste reduzieren das Eigenkapital auf 0.95^20 ≈ 35.8 % des Startkapitals. Diese Erholung erfordert einen Gewinn von 179 % — bestenfalls über mehrere Monate, und nur, wenn dieselbe Strategie, die gerade zwanzig Trades verloren hat, plötzlich anfängt zu gewinnen. Zwanzig aufeinanderfolgende Verluste bei einer Gewinnrate von 50 % sind selten, aber nicht absurd; über fünf Jahre aktives Trading werden Sie darauf stoßen. Die 1-%-Regel überlebt dies; die 5-%-Regel nicht.

Professionelle Trader laufen typischerweise zwischen 0.5 % und 1 % pro Trade, bis sie mindestens 12 Monate konsistente Profitabilität nachweisen. Erst dann ergibt eine Skalierung auf 1.5-2 % vertretbaren Sinn, und nur bei den Strategien, die ihre Erwartung bewiesen haben. Behandeln Sie 1 % als harte Obergrenze für Ihr erstes Jahr. Das Polster, das Sie bei Gewinn-Trades aufgeben, wird durch das Überleben, das Sie sich erkaufen, in den Schatten gestellt.

Positionsgrößenberechnung: Die Pre-Trade-Formel (drei Methoden)

TLDR: Die Positionsgrößenbestimmung verwandelt ‘ich riskiere 1% meines Kontos’ über eine Kernformel in eine tatsächliche Ordergröße: Position Size = (Account Size × Risk%) ÷ Stop Distance — so kauft ein $5,000-Konto bei 1% Risiko mit 5% Stop für $1,000 des Assets und verliert genau $50, wenn ausgestoppt. Die Reihenfolge ist fest: lege zuerst die Stop-Platzierung anhand der Chartstruktur fest, dann berechne die Größe — verkleinere niemals den Stop, um eine bereits gewählte Position zu rechtfertigen. Drei Methoden erweitern die Formel: Fixed % (die Anfänger-Voreinstellung), Volatility-adjusted (Stop = 1.5-2× der 14-day ATR; der ATR von BTC liegt nahe $100K um die $2,800-3,000) und Fractional Kelly (1/4 Kelly, nur sobald du 100+ Trades mit gemessener expectancy hast).

Die Positionsgrößenberechnung ist die Berechnung, die „Ich werde 1 % meines Kontos riskieren” in „Ich werde X Münzen von Y zum Preis Z kaufen” umwandelt. Es gibt eine Kernformel, die jede andere Methode erweitert:

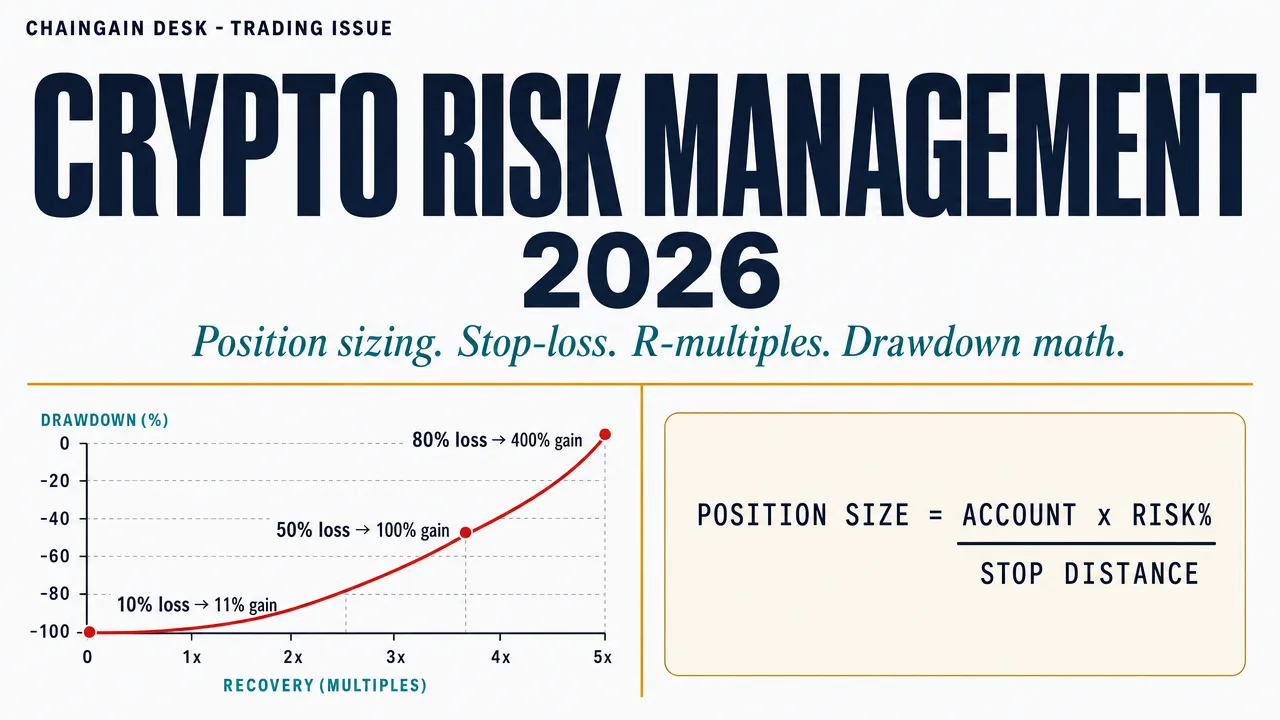

Positionsgröße = (Kontogröße × Risiko%) ÷ Stop-Abstand

Beispiel: $5,000-Konto, 1 % Risiko, 5 % Stop-Abstand vom Einstieg zum Stop-Loss. Positionsgröße = ($5,000 × 0.01) ÷ 0.05 = $1,000. Sie kaufen $1,000 des Vermögenswerts; wenn der Stop bei -5 % auslöst, verlieren Sie $50, was genau 1 % des Kontos entspricht.

Die Formel läuft immer in dieser Reihenfolge: Kontogröße zuerst, Risikoprozentsatz zweitens, Stop-Abstand drittens. Sie passen niemals den Stop an eine Positionsgröße an, die Sie bereits beschlossen haben — das ist die häufigste Umkehrung von Ursache und Wirkung im Retail-Trading und der Grund, warum die meisten „engen Stops” durch Rauschen ausgelöst werden. Entscheiden Sie die Stop-Platzierung anhand der Chart-Struktur und berechnen Sie dann die Positionsgröße aus der Mathematik. Drei Methoden erweitern die Kernformel:

| Methode | Wie sie dimensioniert | Ideal für | Trade-off |

|---|---|---|---|

| Fester % (1-%-Regel) | Riskieren Sie immer 1 % des Eigenkapitals, Positionsgröße skaliert invers zum Stop-Abstand | Anfänger und jedes Konto, das noch keine Erwartung etabliert hat | Ignoriert Volatilitätsregime — gleiche 1 % an ruhigen Tagen und Chaos-Tagen |

| Volatilitätsbereinigt (ATR-basiert) | Stop-Abstand = 1.5-2× der 14-Tage-ATR des Vermögenswerts; Positionsgröße skaliert entsprechend | Multi-Asset-Trader, jeder, der sowohl BTC als auch Altcoins handelt | Erfordert ATR-Tracking; einige Plattformen verbergen es |

| Fraktionales Kelly (1/4 Kelly) | Optimale Größenbestimmung aus dem Kelly-Kriterium (f* = [p × (1+b) − 1] / b, wobei p Ihre historische Gewinnrate und b Ihr durchschnittlicher Gewinner geteilt durch Ihren durchschnittlichen Verlierer ist), dann durch 4 für Sicherheit teilen | Trader mit 100+ Trades gemessener Erwartungsdaten | Volles Kelly ist zu aggressiv für Krypto; benötigt genaue p- und b-Eingaben |

Die volatilitätsbereinigte Methode ist wichtig, weil Bitcoins 14-Tage-ATR im Jahr 2026 je nach Preisniveau zwischen ungefähr $2,000 und $3,000 lag — wenn BTC nahe $100K liegt, sammelt sich die ATR um $2,800-3,000. Ein flacher 5-%-Stop auf BTC unterscheidet sich gewaltig von einem 5-%-Stop auf einen Small-Cap-Altcoin, dessen ATR 8 % oder mehr betragen kann. Der ATR-basierte Stop verfolgt die Volatilität, die der Vermögenswert tatsächlich aufweist, und verhindert vorzeitige Auslösungen durch Rauschen. TradingViews ATR(14)-Indikator ist kostenlos und auf jedem wichtigen Paar verfügbar.

Fraktionales Kelly ist für später. Die volle Kelly-Formel maximiert das langfristige Wachstum unter der Annahme, dass Sie Gewinnwahrscheinlichkeit (p) und Quoten (b) genau kennen — und Krypto-Trader kennen diese auf vorausschauender Basis nie genau. CoinMarketCaps Analyse von Kelly im Kryptobereich empfiehlt, 1/4 Kelly auszuführen (ein Viertel dessen, was volles Kelly vorschlägt), um Schätzfehler aufzufangen. Wenn volles Kelly „Größe bei 8 % pro Trade” sagt, sagt 1/4 Kelly 2 % — immer noch aggressiv nach 1-%-Regel-Maßstäben, aber mathematisch vertretbar, wenn Ihre Erwartung gut gemessen ist.

Stop-Loss-Typen: Das richtige Werkzeug für das Volatilitätsregime

TLDR: Der Stop-Loss erzwingt die Mathematik deiner Positionsgröße — wenn er nie auslöst, weil du ihn verschoben oder weggelassen hast, ist dein ‘1% Risiko’ fiktiv. Vier Typen passen zu verschiedenen Regimen: ein harter serverseitiger Stop (die Voreinstellung, weil er Schlaf, Reisen und Börsenausfälle übersteht), ein Trailing-Stop (Trendfolge mit Gewinnschutz, aber in hackenden Ranges hinausgeworfen), ein mentaler Stop (fast nie für Anfänger — die Disziplin versagt in über 70% der Fälle) und ein zeitbasierter Stop (Mean-Reversion-Fenster). Platziere den Stop knapp jenseits einer bedeutenden Struktur — unter einem Swing-Tief oder jenseits von 1.5× dem 14-day ATR — niemals ein flaches ‘2% unter Einstieg’, das praktisch garantiert, dass dich Rauschen ausstoppt.

Der Stop-Loss ist der Mechanismus, der Ihre Positionsgrößen-Mathematik durchsetzt. Wenn der Stop nie ausgelöst wird — weil Sie ihn verschoben, entfernt oder nie gesetzt haben — ist Ihre „1 % Risiko”-Berechnung fiktiv. Auf den meisten Börsen existieren vier Stop-Loss-Typen, und jeder passt zu einem anderen Volatilitätsregime und einem anderen Konvektionsniveau. Die folgende Entscheidungsmatrix ist das Framework, das ich verwende, um eine vor dem Eröffnen eines Trades auszuwählen, statt danach.

| Typ | Wie er funktioniert | Verwenden, wenn | Vermeiden, wenn |

|---|---|---|---|

| Hard Stop (serverseitig) | Limit- oder Market-Order, die auf der Börse ruht und automatisch auslöst | Standard. Sie schlafen, Sie reisen, Börse fällt aus — Ihr Stop existiert weiterhin | Paar hat dünne Liquidität unter dem Stop (Slippage bei Auslösung) |

| Trailing Stop | Stop bewegt sich um einen Prozentsatz nach oben (long) oder unten (short), wenn sich der Preis günstig bewegt | Trendfolge mit Gewinnschutz; Volatilität expandierend | Choppy Range-Märkte — wird durch Whipsaws hinausgezogen |

| Mental Stop | Trader beobachtet ein Preisniveau und steigt manuell aus, wenn es überschritten wird | Extreme Rare-Edge-Szenarien; wenn bekannte Liquiditätsjagden auf serverseitige Stops abzielen | Fast nie für Anfänger — Disziplinausfallrate liegt bei 70 %+ |

| Zeitbasierter Stop | Aussteigen, wenn der Trade sich nicht innerhalb von N Stunden/Tagen zu Ihren Gunsten bewegt hat | Mean-Reversion- oder nachrichtengetriebene Trades mit These-Zeitfenster | Trendfolge — schneidet Gewinner früh ab |

Die Stop-Platzierung ist die zweite Entscheidung und sie ist strukturell, nicht willkürlich. Die falsche Platzierung ist „genau 2 % unter dem Einstieg, unabhängig vom Chart” — das garantiert praktisch, durch normales Rauschen ausgestoppt zu werden. Die richtige Platzierung ist genau jenseits der nächsten bedeutsamen Struktur: unterhalb eines Swing-Tiefs, unterhalb eines täglichen Unterstützungsniveaus oder jenseits 1.5× der 14-Tage-ATR. Schauen Sie auf den Chart, finden Sie das Niveau, das, wenn überschritten, Ihre Trade-These ungültig macht, und platzieren Sie den Stop leicht darüber hinaus. Berechnen Sie dann die Positionsgröße aus diesem Abstand.

Zwei Ausführungswarnungen sind wichtig. Erstens: Bei illiquiden Paaren kann Ihr Stop rutschen — der Auslösepreis und der Ausführungspreis können sich um mehrere Prozent unterscheiden. Überprüfen Sie immer das Tiefen-Chart auf Stop-Niveau, bevor Sie dimensionieren (unser Orderbuch-Leitfaden behandelt dies). Zweitens sind „Stop-Hunts” auf bestimmten Börsen und Paaren real — große Akteure schieben den Preis manchmal durch offensichtliche Cluster-Niveaus, um Retail-Stops auszulösen. Die Platzierung Ihres Stops einige Prozent unterhalb des offensichtlichen Niveaus (statt genau darauf) verringert die Hunt-Anfälligkeit, ohne Ihre Invalidierungslogik zu ändern.

R-Multiples: Die Mathematik, die den Edge misst

TLDR: Das R-multiple, popularisiert von Van K. Tharp, misst, ob deine Strategie wirklich einen Vorteil hat: R ist der Betrag, den du riskiert hast, also macht ein Risiko von $50 einen Gewinn von $100 zu +2R und ein Ausstoppen zu -1R, was Ergebnisse über Positionsgrößen hinweg normalisiert. Die einzige Gleichung, die zählt, ist expectancy = (Win Rate × Avg Win in R) − (Loss Rate × 1); eine Trefferquote von 50% mit Gewinnern von +1.5R und Verlierern von -1R ergibt +0.25R pro Trade, oder etwa +$1,250 über 100 Trades mit je $50 Risiko. Die Falle ist, dass eine hohe Trefferquote allein nichts bedeutet — ein Scalper mit 60% Treffern, der im Schnitt +0.6R gegen Verlierer von -1R macht, ist leise negativ bei -0.04R, sobald die Gebühren beißen. Verfolge die echte expectancy nach 30 Trades; unter +0.1R braucht die Strategie eine strukturelle Änderung, nicht mehr Überzeugung.

Sobald Ihre Positionsgrößenberechnung und Stops diszipliniert sind, lautet die nächste Frage, ob Ihre Strategie tatsächlich einen Edge hat. Das Framework, das dies beantwortet, sind R-Multiples, popularisiert von Van K. Tharp in Trade Your Way to Financial Freedom. R ist die Kurzform für den Dollarbetrag, den Sie bei einem Trade riskiert haben. Wenn Sie $50 riskiert haben, dann ist 1R = $50. Ein Trade, der $100 gewinnt, ist +2R. Ein Trade, der den Stop bei -$50 trifft, ist -1R.

Warum R statt Dollar verwenden? Weil R sich über Positionsgrößen normalisiert. Ein $1,000-Gewinner aus einem $50-Risiko ist +20R; ein $5,000-Gewinner aus einem $1,000-Risiko ist +5R. Der erste ist ein viel besseres Ergebnis im Verhältnis zum eingesetzten Kapital. R-Multiples lassen Sie Trades, Strategien und Trader auf einer gemeinsamen Skala vergleichen. Die einzelne Gleichung, die zusammenfasst, ob Sie einen Edge haben, ist die Erwartung:

Erwartung (R pro Trade) = (Gewinnrate × Durchschnittlicher Gewinn in R) − (Verlustrate × 1)

Beispiel: 50 % Gewinnrate, durchschnittlicher Gewinner ist +1.5R, durchschnittlicher Verlierer ist -1R. Erwartung = (0.50 × 1.5) − (0.50 × 1) = 0.75 − 0.50 = +0.25R pro Trade. Über 100 Trades mit jeweils $50 Risiko beträgt der erwartete Gewinn 0.25 × 100 × $50 = +$1,250.

Positive Erwartung ist langfristig das Einzige, was zählt. Alles andere — die Gewinnrate, die durchschnittliche Gewinnergröße, die Streaks — ist nur eine Zerlegung der Erwartung. Die folgenden vier Szenarien veranschaulichen, wie sich dieselbe Risiko-Mathematik über sehr unterschiedliche Strategietypen und psychologische Profile auswirkt, einschließlich zwei, die profitabel aussehen, aber leise negativ sind. Zu wissen, welches Profil zu Ihnen passt, ist wichtiger, als die höchste Gewinnrate zu jagen.

| Profil | Gewinnrate | Ø Gewinn (R) | Ø Verlust (R) | Erwartung | Psychologische Übereinstimmung |

|---|---|---|---|---|---|

| Trend-Reiter | 40% | +3R | -1R | +0.6R | Bequem mit Verlusten von 6 von 10; geduldig bei Home Runs |

| Ausgewogener Swing | 50% | +1.5R | -1R | +0.25R | Gewinne und Verluste etwa gleich; stetiger Trommelschlag |

| Scalper | 60% | +0.6R | -1R | -0.04R ⚠️ | Sieht profitabel aus; heimlich negativ, sobald Gebühren und Slippage die kleinen Gewinner aufzehren |

| Mean-Reversion | 70% | +0.4R | -1R | -0.02R ⚠️ | Fühlt sich großartig an (viele Gewinne); die 30 % Verluste bei vollem -1R sind dennoch netto negativ |

Die brutale Wahrheit, die diese Tabelle offenbart: Eine hohe Gewinnrate allein ist bedeutungslos. Eine zu 70 % gewinnende Strategie, deren Gewinner durchschnittlich nur 0.4R betragen, während Verlierer bei -1R bleiben, blutet Kapital, obwohl sich sechs von zehn Trades gut anfühlen. Die meisten Anfänger neigen zu Strategien mit hoher Gewinnrate, weil sie sich besser anfühlen — aber sich besser zu fühlen ist nicht dasselbe wie Geld zu verdienen. Verfolgen Sie Ihre tatsächliche Erwartung nach 30 Trades. Wenn sie unter +0.1R liegt, braucht Ihre Strategie eine strukturelle Veränderung, nicht mehr Überzeugung.

Drawdown-Erholung: Die Asymmetrie, die Konten tötet

TLDR: Die Drawdown-Erholung ist exakte und brutale Arithmetik: Required Gain = Loss ÷ (1 − Loss), also braucht ein Drawdown von 20% einen Gewinn von 25%, einer von 50% braucht 100% und einer von 80% braucht statistisch unaufholbare 400%. Die Asymmetrie wächst nichtlinear, je tiefer die Verluste werden, und das ist der ganze Grund, warum die 1%-Regel existiert — um dich aus den unteren Zeilen herauszuhalten, wo die Erholungsmathematik bestrafend wird. Eine praktische Absicherung folgt direkt daraus: setze dir einen persönlichen Sicherungsschalter, der den Handel stoppt, sobald das Konto 15% von seinem Hoch fällt, prüfe jeden Journaleintrag, um Strategieversagen von Ausführungsversagen und Varianz zu trennen, und halbiere dann die Positionsgrößen, bis du wieder innerhalb von 5% des Hochs bist.

Jeder Verlust erfordert einen unverhältnismäßig größeren Gewinn zur Erholung. Dies ist keine Metapher und keine Verhaltensbehauptung — es ist Arithmetik. Die Formel ist exakt und brutal:

Erforderlicher Gewinn zur Erholung = Verlust ÷ (1 − Verlust)

Ein 20-%-Drawdown wird nicht durch einen Gewinn von 20 % ausgelöscht. Er wird durch einen Gewinn von 25 % ausgelöscht (0.20 ÷ 0.80 = 0.25). Ein 50-%-Drawdown erfordert einen Gewinn von 100 %. Die Asymmetrie wächst nichtlinear, je tiefer die Verluste werden.

| Drawdown | Erforderlicher Gewinn zur Erholung | Schweregrad | Was es erfordert |

|---|---|---|---|

| 10% | 11.1% | Routine | Passiert jedem; bei positiver Erwartung in Wochen erholbar |

| 20% | 25% | Bedeutsam | Schmerzhaft, aber erholbar; Strategieannahmen überdenken, bevor mehr Größe gehandelt wird |

| 30% | 42.9% | Ernst | Erfordert eine vollständige Strategieüberprüfung und reduzierte Größe während der Erholung |

| 50% | 100% | Karrierebedrohend | Wiederaufbau ab Mindestgröße; davon ausgehen, dass die Strategie, die Sie ausgeführt haben, nicht mehr die zu verwendende ist |

| 80% | 400% | Statistisch nicht erholbar | Die meisten Trader erholen sich nie; die erforderliche Mathematik überschreitet jedes realistische Aufzinsungsfenster |

Die Implikation für das Risikomanagement ist strukturell. Die 1-%-Regel ist nicht willkürlich; sie ist die Dosis, die Sie aus den Erholungszonen heraushält, in denen die Mathematik bestrafend wird. Eine Serie von zwanzig aufeinanderfolgenden Verlusten bei 5 % Risiko — möglich über fünf Jahre aktives Trading — reduziert das Eigenkapital auf 0.95^20 ≈ 35.8 % des Startkapitals und erfordert ungefähr 179 % zum Break-even. Es gibt keine ehrliche Renditestrategie, die zuverlässig +179 % produziert. Dieselbe Serie bei 1 % Risiko hinterlässt Eigenkapital bei 0.99^20 ≈ 81.8 %, ein 22-%-Drawdown, der über Monate statt Jahre zurückgewonnen wird.

Aus dieser Tabelle ergibt sich eine Schutzpraxis: Setzen Sie für sich selbst einen Maximum-Drawdown-Schutzschalter. Wenn das Konto 15 % vom Höchststand fällt, hören Sie auf zu handeln. Überprüfen Sie jeden Trade in Ihrem Tagebuch. Identifizieren Sie, ob die Verluste aus Strategieversagen (der Edge ist weg), Ausführungsversagen (die Strategie funktioniert, aber Sie haben sie nicht befolgt) oder Varianz (Sie haben die Strategie korrekt ausgeführt und Pech gehabt) kamen. Reduzieren Sie dann Positionsgrößen um die Hälfte, bis Sie wieder innerhalb von 5 % vom Höchststand sind. Ich habe diese 15-%-Schutzschalter-Regel persönlich seit über fünf Jahren verwendet; die eine Saison, in der ich sie gebrochen habe, kostete mich mehr als die vorherigen zwanzig Verlust-Trades zusammen. Diese eine Regel verhindert die meisten katastrophalen Blowups.

Das versteckte Korrelationsrisiko in der Altcoin-„Diversifikation”

TLDR: Zehn Altcoins zu halten ist keine Diversifikation — es ist eine Korrelationsillusion. Altcoins zeigen in Stressphasen Bitcoin-Korrelationskoeffizienten zwischen 0.7 und 0.95, also fällt ein ‘diversifizierter’ Alt-Korb, wenn BTC um 20% fällt, typischerweise um 25-40%, und während des LUNA-Kollapses 2022, des SVB-USDC-Depegs 2023 und der ETF-Abfluss-Ereignisse 2024 konvergierten diese Korrelationen gegen nahe 1.0 — genau dann, wenn du Schutz brauchtest. Echte Diversifikation geschieht auf Anlageklassen-Ebene: halte bedeutende Stablecoin-Reserven (30-50% in USDT, USDC oder einer Mischung in unsicheren Regimen, deren Korrelation zu BTC-Drawdowns nahe null ist), streue über wirklich unkorrelierte Klassen wie Aktien oder Anleihen, und wenn du Alts halten musst, wähle verschiedene Narrativ-Körbe statt zehn vom selben Typ.

„Ich bin diversifiziert — ich halte zehn verschiedene Altcoins” ist eine der häufigsten und gefährlichsten Risiko-Illusionen im Kryptobereich. In der traditionellen Finanzwelt reduziert das Halten von zehn unkorrelierten Vermögenswerten die Portfoliovarianz ungefähr proportional zur Quadratwurzel der Anzahl der Vermögenswerte. Im Kryptobereich funktioniert dies fast nie, weil Altcoins während gestresster Perioden Bitcoin-Korrelationskoeffizienten zwischen 0.7 und 0.95 aufweisen — was bedeutet, wenn BTC um 20 % fällt, fällt Ihr „diversifizierter” Altcoin-Korb typischerweise um 25-40 %, oft mehr.

Die Korrelation ist nicht konstant. In ruhigen Bullenmärkten entkoppeln sich Altcoins leicht und einzelne Narrative treiben die Renditen. Während Korrekturen, Paniken und Börsenschocks konvergieren die Korrelationen zu nahe 1.0. Der LUNA-Zusammenbruch 2022, das SVB-USDC-Depeg-Wochenende 2023 und die Spot-ETF-Abflussereignisse 2024 produzierten alle nahezu perfekte Altcoin-Korrelation zur Abwärtsbewegung von BTC. Die Diversifikation, von der Sie dachten, dass Sie sie hatten, verschwand genau dann, als Sie sie brauchten.

Drei strukturelle Maßnahmen bieten echte Diversifikation statt der kosmetischen Art. Erstens: Halten Sie bedeutsame Stablecoin-Reserven — 30-50 % in USDT, USDC oder einer Mischung in unsicheren Regimen. Stablecoins sind nicht null Risiko (wir haben Freeze- und Depeg-Szenarien in unserem USDT-Freeze-Leitfaden behandelt), aber ihre Korrelation zu BTC-Drawdowns ist nahe null. Zweitens: Diversifizieren Sie über Anlageklassen hinweg, nicht innerhalb von Altcoins — Aktien, Immobilien, Gold oder Staatsanleihen entkoppeln sich auf Mehrmonatsfenstern wirklich von Krypto. Drittens: Wenn Sie mehrere Alts halten müssen, wählen Sie welche aus verschiedenen Narrativ-Buckets (L1, DeFi, Gaming, KI, RWA), statt zehn der gleichen Sorte.

Nichts davon eliminiert das Korrelationsrisiko — es dämpft es. Die ehrliche Sichtweise ist, dass Krypto eine große Wette auf eine einzelne Anlageklasse ist und Ihre echte Diversifikation auf Anlageklassenebene stattfindet, nicht auf Token-Ebene. Dies anzuerkennen verhindert das falsche Vertrauen, das Portfolios zerstört, wenn BTC 30 % korrigiert und der „diversifizierte” Alt-Korb 50 % korrigiert.

Das Trading-Tagebuch: Wie sich der Edge aufzinst

TLDR: Risikomathematik ohne Messung ist Theater — das Trading-Journal ist das, was die Formeln in sich aufbauendes Können verwandelt, denn ohne es kannst du deine echte Trefferquote, deinen durchschnittlichen Gewinner, deinen durchschnittlichen Verlierer oder deine expectancy nicht berechnen und daher Vorteil nicht von Glück unterscheiden. Ein nützlicher Eintrag hat acht Felder, jedes in unter sixty seconds erfassbar: Datum und Paar; Einstiegs-, Stop- und Zielpreis; Positionsgröße und Dollar-Risiko; Setup-Name; Ergebnis in R und P&L; Ausstiegsgrund; eine Lektion in einem Satz; und Einstiegs-/Ausstiegs-Screenshots. Nach 30 Trades berechne zwei Dinge — expectancy (hat die Strategie einen Vorteil) und einen Disziplin-Score (der Prozentsatz der Trades, bei denen du wie geplant dimensioniert und gestoppt hast), denn eine positive expectancy, die durch schlampige Ausführung ruiniert wird, sieht genauso aus wie gar kein Vorteil. Kostenlose Tabellen reichen; Tools wie TraderSync (~$29/month) oder Edgewonk (~€170 einmalig) fügen nur Automatisierung hinzu.

Risiko-Mathematik ohne Messung ist Theater. Das Trading-Tagebuch ist das Instrument, das die Mathematik in aufzinsende Fähigkeit verwandelt. Ohne Tagebuch können Sie Ihre tatsächliche Gewinnrate, Ihren durchschnittlichen Gewinner, Ihren durchschnittlichen Verlierer oder Ihre Erwartung nicht berechnen — was bedeutet, dass Sie nicht erkennen können, ob Sie einen Edge haben oder ob Sie auf Glück laufen. Die meisten Anfänger überspringen diesen Schritt. Es ist die Gewohnheit mit der höchsten Hebelwirkung im Trading.

Ein nützlicher Tagebucheintrag hat acht Felder, jedes in unter sechzig Sekunden erfassbar:

- Datum und Paar — zum Filtern nach Monat und Vermögenswert

- Einstiegspreis, Stop-Preis, Zielpreis — definiert das R des Trades

- Positionsgröße und Dollar-Risiko (R) — verifiziert die Größenbestimmungs-Disziplin

- Setup-Name — die Strategie oder das Muster, das den Einstieg auslöst

- Ergebnis (Preis, R-Multiple, Dollar-G&V) — das Ergebnis

- Ausstiegsgrund — Stop getroffen, Ziel getroffen, manueller Ausstieg, Zeit-Stop

- Fehler oder Lektion — ein Satz, sogar bei Gewinnern

- Screenshot von Einstieg und Ausstieg — für spätere Musterprüfung

Nach 30 Trades zählen zwei Berechnungen. Berechnen Sie die Erwartung: (Gewinnrate × Ø Gewinner-R) − (Verlustrate × 1). Dies sagt Ihnen, ob Ihre Strategie einen Edge hat, während Sie sie ausführen. Berechnen Sie den „Disziplin-Score”: den Prozentsatz der Trades, bei denen Sie korrekt dimensioniert haben, den geplanten Stop verwendet und den Stop nicht verschoben haben. Dies sagt Ihnen, ob Ihr Edge — falls Sie einen haben — sauber ausgeführt wird. Eine positive Erwartung, die Sie durch schlechte Ausführung ruinieren, sieht identisch aus zu gar keinem Edge.

Kostenlose Tabellenkalkulationsvorlagen funktionieren gut; bezahlte Tools wie TraderSync (~$29/Monat) oder Edgewonk (~€170 einmalig) fügen Automatisierung hinzu, sind aber nicht erforderlich, um zu beginnen. In meinen eigenen ersten 90 Tagen des Tagebuchführens war das einzelne aussagekräftigste Feld „Ausstiegsgrund” — der Vergleich der Zeiten, in denen ich den geplanten Ausstieg nahm, gegenüber den Zeiten, in denen ich improvisierte, zeigte mir, welche Fehler strategisch und welche emotional waren, weit schneller, als es jede G&V-Kurve könnte. Die ersten 90 Tage des Tagebuchführens sind die wertvollste Trading-Ausbildung, die Sie sich selbst geben können, und sie kostet nichts außer sechzig Sekunden pro Trade.

Häufige Risiko-Management-Fehler von Anfängern

TLDR: Die häufigen Anfängerfehler sind vorhersehbare Fehlermuster, keine Meinungen. Die Position vor der Stop-Wahl zu dimensionieren kehrt Ursache und Wirkung um und erzeugt enge Stops, die vom Rauschen getroffen werden — setze den Stop immer anhand der Chartstruktur, dann dimensioniere anhand der Mathematik. Einen Stop zu weiten, während der Preis sich nähert (‘es dreht schon’), ist der teuerste Satz im Trading; verschiebe Stops nur Richtung Gewinn, niemals weg. Weitere wiederkehrende Fehler: keinen vordefinierten Ausstieg bei Gewinnern haben, je nach unkalibrierter ‘Überzeugung’ unterschiedliche Beträge riskieren, die Größe nach Gewinnsträhnen erhöhen (die nächsten 100 Trades sind statistisch identisch mit den letzten), die Größe nach Verlusten verringern, obwohl die expectancy noch positiv ist (was die Erholung nur verzögert), und Kapital zwischen Strategien mischen, sodass die Performance nie zugeordnet werden kann.

Die folgenden Fehler sind keine Meinungen; sie sind die Fehlermuster, die in regulatorischen Offenlegungsdaten und Prop-Firm-Dropout-Statistiken immer wieder auftauchen. Keiner davon ist exotisch. Alle sind leicht zu beheben, sobald sie erkannt werden.

- Position zuerst dimensionieren, Stop zweitens wählen. Die Ursache-Wirkungs-Umkehrung, die enge Stops auf Rauschen produziert. Wählen Sie immer den Stop aus der Chart-Struktur, dann dimensionieren Sie die Position aus der Mathematik.

- Den Stop weiter rücken, wenn der Preis sich ihm nähert. „Es wird sich umkehren” ist der teuerste Satz im Trading. Bewegen Sie den Stop zu Ihren Gunsten (Richtung Gewinn) oder akzeptieren Sie den Verlust; niemals erweitern.

- Kein vordefinierter Ausstieg bei Gewinnern. Die Hälfte der Trades, die in den Gewinn laufen, wird nie realisiert, weil der Trader keinen Plan hat, Gewinne mitzunehmen. Wählen Sie ein Ziel oder eine Trailing-Regel vor dem Einstieg.

- Unterschiedliche Beträge pro Trade basierend auf Überzeugung riskieren. Überzeugung ist unkalibriert; Ihre „hochüberzeugten” Trades haben über genügend Stichproben dieselbe Erwartung wie Ihre normalen. Riskieren Sie jedes Mal dasselbe R.

- Größe nach Gewinnsträhnen erhöhen. Die 100 Trades nach einer 5-Sieg-Serie sind statistisch identisch zu den 100 davor. Strähnen fühlen sich bedeutsam an; sie sind es nicht.

- Größe nach Verlusten verringern. Wenn Ihre Strategie eine positive Erwartung hat, verzögert die Reduzierung der Größe während eines Drawdowns nur die Erholung. Berechnen Sie die Erwartung ehrlich neu; wenn sie positiv ist, halten Sie die Größe und vertrauen Sie der Mathematik.

- Kapital zwischen Strategien mischen. Wenn Sie eine neue Strategie testen, weisen Sie ein separates Unter-Konto zu. Mischen macht die Leistungszuordnung unmöglich.

Häufig gestellte Fragen

Wie viel Kapital benötige ich, um die 1-%-Regel sinnvoll anzuwenden?

Die Mathematik funktioniert bei jeder Kontogröße, aber praktische Untergrenzen gelten. Mit $1,000 sind 1 % Risiko $10 pro Trade — was klein genug ist, dass Börsenmindestmengen (typischerweise $5-10 Mindestauftrag) und Gebühren (0.1-0.4 % Taker-Gebühren) zu signifikanten Reibungen werden. $5,000-10,000 ist der praktische Startbereich, in dem die Mathematik sauber läuft. Darunter sollten Sie die Methodik drei Monate lang im Papierhandel testen, bevor Sie hochskalieren; die Disziplin zählt anfangs mehr als die Dollar.

Wann kann ich von 1 % Risiko auf 1.5 % oder 2 % wechseln?

Nach mindestens 12 Monaten konsistenten Tagebuchführens und einer gemessenen Erwartung von +0.2R oder höher über mindestens 100 Trades. Selbst dann skalieren Sie in 0.25-%-Schritten und überprüfen nach weiteren 50 Trades neu. Die meisten Trader müssen niemals über 1 % skalieren; die zusätzliche Rendite aus dem Hochskalieren ist gering im Vergleich zu den Überlebenskosten, falls die Erwartungsschätzungen falsch waren.

Sollte ich einen Mental Stop oder einen Hard Stop auf der Börse verwenden?

Standardmäßig auf einen Hard Stop auf der Börse. Mental Stops scheitern aus dem gleichen Grund, aus dem Diätpläne um Mitternacht scheitern — Disziplin lässt nach, wenn Emotionen ihren Höhepunkt erreichen, und Emotionen erreichen ihren Höhepunkt genau dann, wenn ein Stop auslösen sollte. Die einzigen vertretbaren Gründe für einen Mental Stop sind: ein extrem illiquides Paar, bei dem der Hard Stop stark rutschen würde, oder eine bekannte Stop-Hunt-Umgebung, in der Sie den Stop mental weiter weg platzieren als auf der Börse. Beide Fälle erfordern ausdrückliche Tagebuch-Rechtfertigung.

Wann ergibt Hebel im Risikomanagement Sinn?

Hebel verändert die Positionsgrößen-Mathematik nicht direkt — Ihr Dollar-Risiko pro Trade sollte unabhängig vom Hebel weiterhin 1 % des Eigenkapitals betragen. Was Hebel bewirkt, ist die effektive Positionsgröße für ein gegebenes Dollar-Risiko zu vergrößern, was nur dann von Bedeutung ist, wenn Ihre Stops eng genug sind, dass 1 % Risiko ohne Hebel eine zu kleine Position produziert, um sinnvoll zu sein. Für die meisten Anfänger mit $5,000-50,000-Konten und vernünftigen Stops fügt Hebel über 2-3x Liquidationsrisiko ohne proportionalen Nutzen hinzu. Liquid Staking und DeFi-Renditen sind oft bessere Werkzeuge für Kapitaleffizienz als Hebel.

Können KI-Trading-Bots diese Risiko-Methodik automatisieren?

Seriöse Bot-Plattformen können Positionsgrößen- und Stop-Loss-Regeln durchsetzen — dieser Teil ist leicht zu automatisieren. Was sie nicht automatisieren können, ist Urteilsvermögen über Stop-Platzierung (wo Struktur den Trade ungültig macht), Korrelationsregime-Erkennung (wenn Ihr „diversifizierter” Korb plötzlich korreliert) oder Erwartungs-Neubewertung nach Regimewechsel. Behandeln Sie Bots als Ausführungsdisziplin, nicht als strategisches Urteil. Unsere ehrliche Bewertung von KI-Trading-Tools behandelt, was 99 % der Bot-Pitches falsch machen.

Alles zusammenfügen

Risikomanagement im Kryptobereich ist keine Checkliste von Plattitüden — es ist ein kleiner Satz von Formeln, die, konsequent angewendet, Überleben von Blowup über Tausende von Trades trennen. Die 1-%-Regel hält Sie im Spiel. Die Positionsgrößenformel verwandelt Ihren Risikoprozentsatz in tatsächliche Auftragsmenge. Die Stop-Loss-Entscheidungsmatrix passt das Werkzeug an das Volatilitätsregime an. Das R-Multiple-Framework lässt Sie messen, ob Ihre Strategie einen Edge hat. Die Drawdown-Asymmetrie-Mathematik erinnert Sie daran, warum die ersten drei Regeln wichtig sind.

Wenden Sie dies drei Monate lang konsequent an, und Sie werden 80 % der Retail-Trader, die immer noch darüber streiten, welche Münze sie kaufen sollen, leise übertreffen. Die Auswahl ist selten wichtig. Die Größenbestimmung immer.

Weiterführendes Lernen

- Crypto Order Types Explained 2026 — die Ausführungsschicht, die unter Ihren Stop-Loss-Entscheidungen läuft

- Crypto Order Books and Market Depth — überprüfen Sie Slippage auf Ihrem Stop-Niveau, bevor Sie dimensionieren

- How to Read Crypto Charts — die Struktur, die sinnvolle Stop-Platzierung antreibt

- AI Crypto Trading 2026: Tools That Work — Auswahl von Bot-Risikoparametern ehrlich gemacht

- AI Trading Bots Beginner Guide — Automatisierung der Risikoregeln in diesem Artikel

- 7 Crypto Scam Patterns — „garantierte Renditen”-Behauptungen und warum sie die Risiko-Mathematik verletzen

- AML Score Drift — eingefrorene Mittel als das unvorhergesehene Risiko, das kein Stop-Loss abdeckt

Krypto-Pädagoge und leitender Autor bei ChainGain

Alex schreibt über Krypto-Ausführung, Sicherheit und die Lücke zwischen Marketing und operativer Realität. Ehemaliger Softwareentwickler mit 8 Jahren Erfahrung in Web3-Infrastruktur, einschließlich Sicherheitsaudits automatisierter Handelssysteme und Exchange-API-Integrationen. Vollständige Biografie

Dieser Artikel ist Bildungsinhalt, keine Finanzberatung. Krypto-Trading birgt erhebliches Risiko des Totalverlusts. Die hier dargestellten mathematischen Frameworks beschreiben, wie sich Risiko verhält; sie garantieren kein Ergebnis. Vergangene Performance ist kein Indikator für zukünftige Renditen. Konsultieren Sie einen lizenzierten Finanzberater, bevor Sie Anlageentscheidungen treffen. Quellen: BIS Quarterly Review 2024 Analyse der Retail-Krypto-Beteiligung, ESMA MiFID II Broker-Offenlegungen, Van K. Tharp R-Multiple-Framework, CoinMarketCap Academy Fractional-Kelly-Analyse für Krypto, TradingView ATR(14)-Indikator-Dokumentation, Kaiko Liquiditätsforschung.