Que Sont les Stablecoins ? USDT, USDC, DAI Expliqués Simplement (2026)

Table des matières

Débutant

Un stablecoin est un type de cryptomonnaie conçu pour maintenir une valeur stable, généralement indexée 1:1 sur une monnaie fiduciaire comme l’euro ou le dollar américain. Alors que Bitcoin et Ethereum peuvent fluctuer de 10 % en une journée, les stablecoins restent à environ 1,00 EUR — ce qui en fait un pont entre la finance traditionnelle et le monde de la crypto.

Les stablecoins sont la partie la plus pratique de la cryptomonnaie que beaucoup ignorent. Personnellement, je les utilise quotidiennement — pour sécuriser mes gains lors de marchés volatils, envoyer de l’argent à l’international en quelques minutes au lieu de plusieurs jours, et accéder à des rendements DeFi que les comptes d’épargne traditionnels ne peuvent égaler. Dans des pays comme le Maroc ou le Nigeria, les stablecoins sont devenus un véritable outil financier pour des millions de personnes confrontées à la dévaluation de leur monnaie.

Ce guide explique ce que sont les stablecoins, comment ils maintiennent leur parité, les différents types disponibles, et les risques réels que vous devez connaître.

Qu’est-ce que les Stablecoins ? Une Définition Claire

Un stablecoin est une cryptomonnaie dont la valeur est indexée sur un actif de référence stable — généralement le dollar américain, bien que certains suivent l’euro, l’or ou d’autres devises. L’objectif est simple : combiner la rapidité et l’accessibilité de la crypto avec la stabilité des prix de la monnaie traditionnelle.

Lorsque vous détenez 100 USDT (Tether) ou 100 USDC (USD Coin), vous possédez l’équivalent crypto de 100 EUR ou USD. La valeur ne fluctue pas comme celle de Bitcoin. Cela rend les stablecoins utiles pour :

- Trading — Entrer et sortir de positions crypto volatiles sans reconvertir en monnaie bancaire

- Paiements — Envoyer des euros ou des dollars partout dans le monde en quelques minutes, 24/7, pour quelques centimes

- Épargne — Conserver une valeur en euros ou dollars sans compte bancaire américain (crucial dans les pays à devises instables comme le Maroc)

- DeFi — Gagner des rendements en prêtant des stablecoins via des protocoles décentralisés

Début 2026, la capitalisation boursière totale des stablecoins dépasse 200 milliards d’euros, avec Tether (USDT) et USD Coin (USDC) représentant plus de 85 % de cette valeur. Selon les données de Chainalysis, les stablecoins représentent désormais plus de 50 % du volume total des transactions en chaîne — plus que Bitcoin et Ethereum réunis.

Comment les Stablecoins Maintiennent-ils leur Parité ?

La question centrale avec tout stablecoin est : comment reste-t-il à 1 EUR ou 1 USD ? Différents stablecoins utilisent différents mécanismes, et les comprendre est crucial car ils affectent directement le profil de risque de la monnaie.

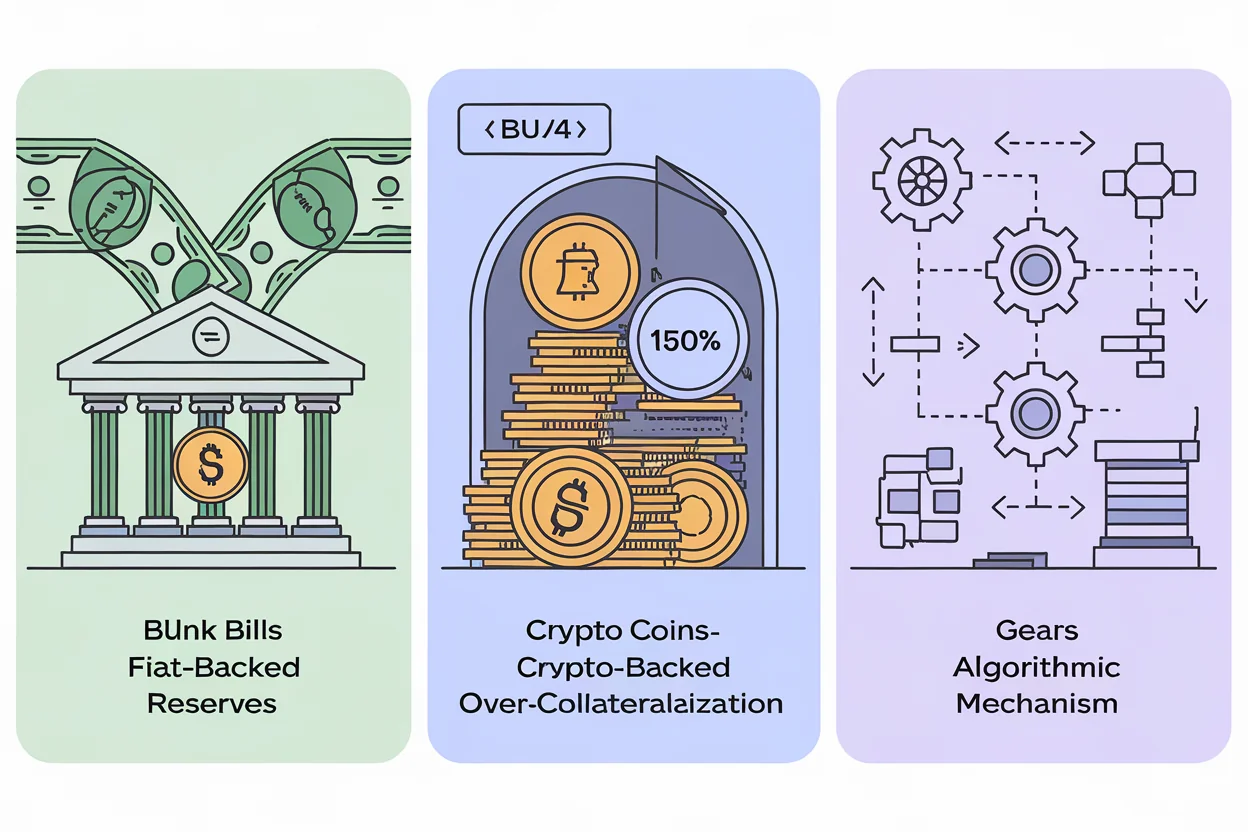

Adossés à des Fiat (Basés sur des Réserves)

Le modèle le plus simple. Pour chaque stablecoin émis, l’entreprise détient un montant équivalent d’actifs réels en réserve. Lorsque vous achetez 1 USDT, Tether Limited conserve 1 USD (ou équivalent) sur un compte bancaire ou en bons du Trésor américain à court terme.

Comment la parité tient : Si 1 USDT se négocie en dessous de 1 USD sur les échanges, les traders d’arbitrage l’achètent à bas prix et le rachètent directement auprès de Tether pour 1 USD — empochant la différence. Cette pression d’achat ramène le prix à la hausse. L’inverse se produit s’il se négocie au-dessus de 1 USD.

Exigence de confiance : Vous devez faire confiance à l’entreprise émettrice pour détenir réellement des réserves suffisantes. Cela a été un point de controverse, notamment avec Tether, qui a fait l’objet d’un examen réglementaire sur la composition de ses réserves.

Exemples : USDT (Tether), USDC (Circle), FDUSD (First Digital)

Adossés à des Crypto (Surcollatéralisés)

Au lieu de détenir des euros ou des dollars en banque, ces stablecoins sont soutenus par des cryptomonnaies verrouillées dans des contrats intelligents — généralement avec plus de collatéral que la valeur du stablecoin (surcollatéralisation) pour absorber les fluctuations de prix des cryptos sous-jacentes.

Comment cela fonctionne : Pour créer 100 DAI, vous pourriez devoir verrouiller 150 EUR d’ETH comme collatéral (ratio de collatéralisation de 150 %). Si le prix d’ETH chute et que votre collatéral tombe en dessous du ratio minimum, le système liquide automatiquement votre position pour maintenir la parité de DAI.

Exigence de confiance : Vous faites confiance au code du contrat intelligent et au système de gouvernance, plutôt qu’à une entreprise. Le code est open-source et auditable.

Exemples : DAI (MakerDAO), LUSD (Liquity)

Algorithmiques

Les stablecoins algorithmiques utilisent des ajustements automatisés de l’offre — en créant de nouvelles pièces lorsque le prix dépasse 1 EUR et en brûlant des pièces lorsqu’il tombe en dessous — pour maintenir leur parité sans détenir de réserves.

Avertissement critique : Ce modèle présente le risque le plus élevé. L’exemple le plus célèbre est TerraUSD (UST), qui a perdu sa parité de manière catastrophique en mai 2022, passant de 1 USD à presque 0 USD et effaçant environ 40 milliards d’euros de valeur. Cet événement a déclenché un krach plus large sur le marché crypto et a conduit à des accusations criminelles contre ses créateurs.

Exemples : FRAX (partiellement algorithmique), ancien UST (échoué)

Comparaison des Principaux Stablecoins

| Stablecoin | Symbole | Type | Capitalisation (2026) | Réserves | Transparence |

|---|---|---|---|---|---|

| Tether | USDT | Adossé à fiat | ~140B EUR | Bons du Trésor US, liquidités, prêts | Attestations trimestrielles |

| USD Coin | USDC | Adossé à fiat | ~55B EUR | Bons du Trésor US, dépôts en liquide | Audits mensuels par Deloitte |

| DAI | DAI | Adossé à crypto | ~5B EUR | ETH, USDC, actifs réels dans des contrats intelligents | Sur chaîne, entièrement vérifiable |

| First Digital USD | FDUSD | Adossé à fiat | ~3B EUR | Liquidités, bons du Trésor | Attestations mensuelles |

| FRAX | FRAX | Hybride | ~1B EUR | Réserves partielles + algorithmique | Sur chaîne + attestations |

| Euro Coin | EURC | Adossé à fiat | ~456M EUR | Réserves en EUR (conforme à MiCA) | Audits mensuels |

USDT vs USDC : Les Deux Géants

La plupart des personnes choisissant un stablecoin opteront entre USDT et USDC. Voici comment ils se comparent :

| Facteur | USDT (Tether) | USDC (Circle) |

|---|---|---|

| Dominance du marché | #1 (~70 % du marché des stablecoins) | #2 (~25 % du marché des stablecoins) |

| Liquidité | La plus élevée — disponible sur presque tous les échanges | Élevée — répandue mais moindre que USDT |

| Transparence | Attestations trimestrielles (critiquées comme insuffisantes) | Audits mensuels par un grand cabinet comptable |

| Régulation | Basé aux Îles Vierges Britanniques | Régulé aux États-Unis, conforme à MiCA (UE) |

| Chaînes supportées | Ethereum, Tron, Solana, BSC, + bien d’autres | Ethereum, Solana, Base, Avalanche, + autres |

| Idéal pour | Liquidité maximale, accès aux marchés émergents | Usage institutionnel, conformité réglementaire |

De mon expérience, USDT est plus disponible sur les marchés émergents (Afrique, Asie du Sud-Est, CEI), tandis qu’USDC est privilégié par les institutions et dans des environnements régulés. Pour un usage quotidien, la différence pratique est minime — mais pour des montants importants, la transparence accrue d’USDC me rassure davantage.

Utilisations Réelles des Stablecoins

Les stablecoins ne sont pas seulement un outil pour les traders crypto. Ils résolvent de vrais problèmes financiers pour de vraies personnes.

Transferts Internationaux

Envoyer 200 EUR de France au Maroc via des canaux traditionnels (Western Union, virement bancaire) coûte entre 10 et 25 EUR de frais et prend 1 à 5 jours. Envoyer 200 EUR en USDT sur le réseau Tron coûte moins de 1 EUR et arrive en moins d’une minute.

Selon les données de la Banque mondiale, les flux de transferts mondiaux ont dépassé 656 milliards d’euros en 2025. Le frais moyen était de 6,2 %. Les stablecoins réduisent considérablement ce coût — particulièrement sur les corridors vers l’Afrique subsaharienne, l’Asie du Sud et l’Amérique latine.

Couverture contre l’Inflation sur les Marchés Émergents

Dans des pays confrontés à une forte inflation ou à une instabilité monétaire (comme le Maroc dans certaines périodes), détenir des économies en USDT ou USDC permet de “dollariser” ou “européaniser” vos économies sans avoir besoin d’un compte bancaire européen. Cela a conduit à une croissance explosive des stablecoins dans ces régions.

J’ai échangé avec des traders à Casablanca et à Rabat qui conservent la majorité de leurs économies en stablecoins, ne convertissant en dirham marocain que lorsqu’ils doivent dépenser. Pour eux, les stablecoins ne sont pas spéculatifs — ils sont une nécessité financière.

Rendement DeFi

Les stablecoins peuvent être prêtés via des protocoles décentralisés pour générer des intérêts. Début 2026, prêter de l’USDC sur des protocoles majeurs rapporte un rendement annuel de 4 à 8 % — comparable ou supérieur à de nombreux comptes d’épargne traditionnels, et bien plus élevé que les taux dans la plupart des économies émergentes.

Mise en garde importante : Les rendements DeFi comportent des risques liés aux contrats intelligents, aux plateformes et à la réglementation. Ils ne sont pas équivalents à des dépôts bancaires assurés. Utilisez uniquement des protocoles réputés et audités, et ne mettez jamais plus que ce que vous pouvez vous permettre de perdre.

Commerce Électronique et Paiements

Un nombre croissant de commerçants acceptent les stablecoins, notamment dans les industries natives de la crypto. Les freelances de l’économie mondiale des petits boulots reçoivent de plus en plus de paiements en USDT ou USDC, évitant ainsi les délais et les frais des transferts bancaires internationaux.

Risques des Stablecoins à Connaître

Les stablecoins sont plus stables que d’autres cryptos, mais ils ne sont pas sans risque. Comprendre ces risques est essentiel avant de détenir des montants significatifs.

Risque de Décrochage de la Parité

Un stablecoin peut perdre sa parité de 1 EUR ou 1 USD. Cela s’est produit plusieurs fois :

- UST (2022) — Effondrement total de 1 USD à ~0 USD. 40 milliards d’euros détruits. Modèle algorithmique défaillant.

- USDC (mars 2023) — Chute temporaire à 0,87 USD lorsque Silicon Valley Bank (qui détenait 3,3 milliards d’euros de réserves USDC) a fait faillite. Récupération en quelques jours après que le gouvernement américain a garanti les dépôts SVB.

- USDT (plusieurs fois) — Brefs décrochages à 0,95-0,98 USD lors d’événements de marché stressants. Toujours récupéré.

La leçon : les stablecoins adossés à des fiat de grands émetteurs ont toujours récupéré après des décrochages temporaires. Les stablecoins algorithmiques se sont révélés fragiles sous stress.

Risque Réglementaire

Les gouvernements du monde entier développent des réglementations sur les stablecoins. Le règlement MiCA (Markets in Crypto-Assets) de l’UE est entré en vigueur en 2024, avec une date limite d’autorisation finale CASP au 1er juillet 2026. Selon le titre III de MiCA, les stablecoins sont classés comme EMT (E-Money Tokens, indexés sur une seule monnaie fiat comme EURC) ou ART (Asset-Referenced Tokens, adossés à plusieurs actifs). Les stablecoins significatifs doivent maintenir plus de 60 % de réserves en instruments liquides hebdomadaires et sont soumis à une supervision directe de l’EBA. La disponibilité d’USDT dans l’UE pourrait être restreinte — les résidents de l’UE devraient envisager des alternatives conformes à MiCA comme EURC (stablecoin euro de Circle, capitalisation d’environ 456 millions d’euros) ou USDC. Pour plus d’informations sur la réglementation en France, consultez le site de l’AMF (Autorité des marchés financiers). Au Maroc, les autorités financières commencent également à examiner ces actifs, comme rapporté par Bank Al-Maghrib.

Les changements réglementaires pourraient affecter : quels stablecoins sont disponibles sur les échanges, les exigences de réserves pour les émetteurs, et si certains stablecoins sont classés comme des titres.

Risque de Contrepartie

Pour les stablecoins adossés à des fiat, vous faites confiance à l’entreprise émettrice pour :

- Détenir réellement les réserves qu’elle prétend

- Gérer ces réserves de manière responsable (ne pas investir dans des actifs risqués)

- Honorer les rachats à parité (1 EUR)

- Rester solvable et opérationnelle

Les audits mensuels d’USDC par Deloitte offrent une assurance plus forte que les attestations trimestrielles de Tether, mais aucun des deux n’équivaut à une assurance FDIC.

Risque de Contrat Intelligent (Adossé à Crypto)

Pour les stablecoins comme DAI qui reposent sur des contrats intelligents, des bugs ou des exploits dans le code pourraient théoriquement compromettre le système. Bien que les principaux protocoles aient subi des audits approfondis, aucun contrat intelligent n’est prouvé sans bug.

Censure et Gel

Les émetteurs d’USDT et d’USDC ont la capacité de geler des adresses spécifiques sur leurs contrats. Cela a été fait en réponse à des demandes des forces de l’ordre et pour se conformer aux sanctions. Bien que cela soit rare pour les utilisateurs réguliers, cela signifie que les stablecoins centralisés ne sont pas vraiment résistants à la censure.

Quel Stablecoin Devriez-vous Utiliser ?

| Votre Situation | Stablecoin Recommandé | Pourquoi |

|---|---|---|

| Trading sur des échanges | USDT | Plus de paires de trading, liquidité maximale |

| Épargne / gros montants | USDC | Meilleure transparence, position réglementaire plus forte |

| DeFi sur Ethereum | USDC ou DAI | Large support DeFi, DAI est décentralisé |

| Envoi d’argent vers des marchés émergents | USDT sur Tron | Frais les plus bas, disponibilité P2P la plus large |

| Décentralisation maximale | DAI ou LUSD | Aucun émetteur central ne peut geler vos fonds |

| Environnement UE/régulé | USDC | Conforme à MiCA |

| Résidents UE (zone MiCA) | EURC | Indexé sur l’euro, conforme à MiCA, sans risque de change EUR/USD |

Comment Acheter et Stocker des Stablecoins

Obtenir des stablecoins est simple :

- Sur un échange centralisé — Achetez USDT ou USDC avec votre devise locale via un échange majeur (Binance, Coinbase, Kraken). C’est la méthode la plus simple pour les débutants.

- Trading P2P — Achetez directement auprès d’autres utilisateurs via des plateformes comme Binance P2P. Populaire dans les régions où les services bancaires des échanges sont limités, comme au Maroc.

- Échange depuis d’autres cryptos — Utilisez un DEX ou un échange pour convertir Bitcoin/ETH en USDT/USDC.

- Recevoir comme paiement — Partagez votre adresse de portefeuille pour recevoir des stablecoins d’autres personnes.

Stockage : Les stablecoins sont stockés dans les mêmes portefeuilles que les autres cryptomonnaies. Pour des montants importants, utilisez un portefeuille matériel comme Ledger ou Trezor. Pour un usage quotidien, un portefeuille mobile comme MetaMask convient bien. Les mêmes pratiques de sécurité s’appliquent — protégez votre phrase de récupération et utilisez des portefeuilles réputés.

Stablecoins et Réseaux Blockchain

Le même stablecoin (par exemple, USDT) existe sur plusieurs réseaux blockchain, et le réseau que vous choisissez compte pour la vitesse et les frais de transaction :

| Réseau | Frais de Transaction | Vitesse | Idéal Pour |

|---|---|---|---|

| Tron (TRC-20) | ~1 EUR | ~3 secondes | Transferts bon marché, P2P, envois de fonds |

| Ethereum (ERC-20) | 1-10+ EUR | ~15 secondes | DeFi, gros transferts institutionnels |

| Solana (SPL) | < 0,01 EUR | ~0,4 seconde | Paiements ultra-bon marché et rapides |

| BNB Smart Chain (BEP-20) | ~0,10 EUR | ~3 secondes | Utilisateurs de l’écosystème Binance |

| Arbitrum / Optimism | 0,01-0,10 EUR | ~2 secondes | DeFi Ethereum avec des frais réduits |

Rappel critique : Vérifiez toujours que vous envoyez à une adresse sur le bon réseau. Envoyer USDT sur Tron à une adresse Ethereum (ou vice versa) entraînera une perte permanente de fonds.

Continuer à Apprendre

Questions Fréquemment Posées

Les stablecoins sont-ils sûrs ?

Les principaux stablecoins adossés à des fiat (USDT, USDC) ont maintenu leur parité en euros ou dollars à travers plusieurs crises de marché et sont généralement considérés comme sûrs pour leur usage prévu. Cependant, ils comportent un risque de contrepartie (vous faites confiance à l’émetteur), un risque réglementaire, et ne sont pas assurés par la FDIC. Les stablecoins algorithmiques présentent un risque bien plus élevé — l’effondrement d’UST en 2022 a montré qu’ils peuvent échouer de manière catastrophique. Pour l’épargne, restez sur USDT ou USDC via des plateformes réputées.

Puis-je gagner des intérêts sur les stablecoins ?

Oui. Vous pouvez obtenir des rendements sur les stablecoins via des protocoles de prêt DeFi (Aave, Compound), des plateformes de prêt centralisées, ou des produits d’épargne d’échanges. En 2026, les taux varient généralement de 4 à 8 % APY pour les principaux stablecoins. Cependant, ces rendements comportent des risques — y compris des bugs de contrats intelligents, l’insolvabilité des plateformes et les changements réglementaires. Ils ne sont pas équivalents à des dépôts bancaires assurés. Ne prêtez que sur des protocoles réputés et audités.

Quelle est la différence entre USDT et USDC ?

Les deux sont des stablecoins adossés à des fiat indexés sur le dollar, mais ils diffèrent en termes de transparence et de régulation. USDC (par Circle) publie des audits mensuels et est régulé aux États-Unis. USDT (par Tether) fournit des attestations trimestrielles et est basé aux Îles Vierges Britanniques. USDT a une liquidité plus élevée et une disponibilité plus large, surtout sur les marchés émergents. USDC est préféré pour un usage institutionnel et dans des environnements régulés. Pour la plupart des utilisateurs particuliers, les deux conviennent bien.

Les stablecoins peuvent-ils perdre leur valeur ?

Oui, bien que ce soit rare pour les principaux stablecoins. Les stablecoins adossés à des fiat comme USDT et USDC ont connu de brefs décrochages (quelques centimes en dessous de 1 EUR ou USD) lors de stress extrêmes du marché, mais ont toujours récupéré. Les stablecoins algorithmiques comme TerraUSD (UST) peuvent s’effondrer totalement — UST est passé de 1 USD à presque 0 en mai 2022. L’approche la plus sûre est d’utiliser des stablecoins adossés à des fiat établis et d’éviter les purement algorithmiques.

Dois-je payer des impôts sur les stablecoins ?

Dans la plupart des juridictions, détenir simplement des stablecoins n’est pas un événement imposable. Cependant, gagner des rendements sur des stablecoins (via prêt ou staking) est généralement imposable comme revenu. Vendre des stablecoins contre du fiat peut également déclencher une obligation de déclaration dans certains pays, même s’il n’y a pas de gain en capital. Le traitement fiscal des cryptos varie considérablement selon les pays — consultez un professionnel fiscal pour des conseils spécifiques à votre juridiction, notamment en France via l’AMF ou les autorités fiscales locales.

Résumé

Les stablecoins sont la catégorie de cryptomonnaie la plus pratique et la plus largement utilisée, combinant la rapidité et l’accessibilité de la crypto avec la stabilité de l’euro ou du dollar. Ils sont passés d’outils de trading à une infrastructure financière essentielle pour les envois de fonds, l’épargne et les paiements à travers le monde.

Points clés :

- Les stablecoins maintiennent une parité de 1 EUR ou USD grâce à des réserves (USDT, USDC), un collatéral crypto (DAI), ou des algorithmes (risqués)

- USDT offre une liquidité maximale ; USDC offre une meilleure transparence — les deux conviennent à la plupart des utilisateurs

- Choisissez votre réseau blockchain avec soin — Tron et Solana sont les moins chers pour les transferts, Ethereum pour DeFi

- Les stablecoins comportent des risques réels : décrochage de parité, risque de contrepartie, changements réglementaires et bugs de contrats intelligents

- Vérifiez toujours le réseau avant d’envoyer, et stockez des montants importants dans un portefeuille matériel

Les stablecoins ne sont pas parfaits. Ils ne sont pas assurés, comportent un risque de contrepartie, et le paysage réglementaire évolue, notamment avec MiCA en Europe. Mais pour quiconque a besoin d’une monnaie numérique en euros ou dollars — que ce soit pour trader, épargner ou envoyer — ils restent actuellement le meilleur outil disponible dans la crypto.

Avertissement : Cet article est à des fins éducatives uniquement et ne constitue pas un conseil financier. Les stablecoins comportent des risques, y compris le décrochage de parité, l’échec de la contrepartie et les changements réglementaires. Ils ne sont pas assurés par la FDIC ou équivalents à des dépôts bancaires. Faites toujours vos propres recherches avant de prendre des décisions financières.

Continuer à apprendre

- Qu’est-ce que la cryptomonnaie ?

- Comment fonctionne la blockchain

- Comment choisir un portefeuille crypto : Guide complet 2026

- Sécurité des cryptomonnaies

- Crypto vs virements bancaires : guide des coûts

- Guide d’Épargne en Stablecoins : Comment Protéger Votre Argent de l’Inflation (2026)

- Guide de Sécurité du Trading P2P Crypto

- Guide des Paiements Crypto pour Freelances : Recevez Globalement, Dépensez Localement