Các loại Stablecoin 2026: Fiat vs Crypto vs Thuật toán vs CBDC giải thích

Mục lục

Tiết lộ: ChainGain có thể nhận hoa hồng khi bạn đăng ký thông qua liên kết đối tác. Bài viết này mang tính giáo dục, không phải lời khuyên tài chính, thuế hoặc pháp lý. Tiền điện tử có rủi ro vốn — hãy tham vấn cố vấn được cấp phép cho tình huống của bạn. Xem tiết lộ đầy đủ và chính sách rủi ro của chúng tôi.

Những điểm chính

- Được hỗ trợ bằng fiat: USDT, USDC, PYUSD, FDUSD — dự trữ 1:1 bằng USD và Trái phiếu Kho bạc ngắn hạn (Circle xác nhận hàng tháng, Tether hàng quý), rủi ro = tính minh bạch của nhà phát hành và rủi ro đối tác ngân hàng.

- Được hỗ trợ bằng tiền điện tử: DAI, crvUSD, sUSD — thế chấp vượt mức ở 130–170% qua các kho on-chain (MakerDAO, Curve, Synthetix), rủi ro = biến động tài sản thế chấp và lỗi smart-contract.

- Thuật toán: UST sụp đổ vào tháng 5/2022, xóa sổ khoảng 45 tỷ USD giá trị thị trường; FRAX sống sót bằng cách thêm thế chấp một phần. Các thiết kế thuật toán thuần túy vẫn chưa được chứng minh.

- CBDC: e-CNY đang hoạt động tại Trung Quốc, đồng Euro kỹ thuật số ở giai đoạn chuẩn bị, và Hoa Kỳ đang ở giai đoạn nghiên cứu. CBDC là nghĩa vụ nợ của ngân hàng trung ương, không phải stablecoin thương mại.

- Phân cấp rủi ro: Được hỗ trợ bằng fiat (thấp nhất, phụ thuộc vào niềm tin vào nhà phát hành) < Được hỗ trợ bằng tiền điện tử (trung bình, phụ thuộc vào tài sản thế chấp và mã) < Thuật toán (cao, phụ thuộc vào vòng lặp niềm tin) < CBDC (đặc thù theo khu vực pháp lý).

- Quy định 2026: Quy tắc stablecoin MiCA của EU đã áp dụng từ ngày 30/6/2024; Đạo luật GENIUS của Hoa Kỳ được ký thành luật vào ngày 18/7/2025 và có hiệu lực trong vòng 18 tháng.

- Kết luận: Sử dụng stablecoin được hỗ trợ bằng fiat cho thanh toán và kiều hối, stablecoin được hỗ trợ bằng tiền điện tử cho DeFi không lưu ký, coi các thiết kế thuật toán là nghiên cứu lịch sử, và theo dõi CBDC như một mối quan tâm chính sách hơn là một khoản đầu tư.

Sau khi so sánh tất cả tám stablecoin lớn đang lưu hành vào năm 2026 — USDT, USDC, PYUSD, FDUSD, DAI, crvUSD, FRAX, và UST lịch sử — về tính minh bạch của tài sản đảm bảo, tần suất kiểm toán, và thành phần dự trữ, chúng tôi đã lập bản đồ bốn loại cơ bản quyết định stablecoin nào sống sót qua áp lực thị trường và stablecoin nào sụp đổ theo cách UST đã làm vào tháng 5/2022. Các câu trả lời không thể hoán đổi cho nhau. Một token được hỗ trợ bằng fiat 1:1 như USDC và một thí nghiệm thuật toán như UST không nằm trong cùng một loại rủi ro, mặc dù cả hai đều hiển thị “1 đô la” trên màn hình.

Hầu hết các hướng dẫn “stablecoin tốt nhất 2026” coi loại này là một danh sách xếp hạng duy nhất. Đó là cách định khung sai. Câu trả lời trung thực là có bốn loại cấu trúc, mỗi loại có cơ chế hỗ trợ khác nhau, nhịp kiểm toán khác nhau và phương thức thất bại khác nhau. Sự sụp đổ của TerraUSD đã xóa sổ khoảng 45 tỷ đô la vốn hóa thị trường chỉ trong một tuần vào tháng 5/2022 — không phải vì stablecoin thuật toán vốn dĩ là gian lận, mà vì thiết kế không thể sống sót qua cú sốc niềm tin. Ngược lại, USDC được hỗ trợ bằng fiat đã mất neo giá trong thời gian ngắn xuống còn 0,87 đô la vào tháng 3/2023 trong vụ sụp đổ của Silicon Valley Bank và phục hồi trong vòng 72 giờ. Cùng giá trị trên màn hình, rủi ro khác biệt cơ bản.

Hướng dẫn này được cấu trúc xoay quanh bốn loại hỗ trợ — được hỗ trợ bằng fiat, được hỗ trợ bằng tiền điện tử, thuật toán và CBDC — và đi qua các ví dụ chính trong mỗi loại, thành phần dự trữ mà bạn thực sự có thể xác minh trên trang xác nhận, trạng thái pháp lý theo MiCA (EU) và Đạo luật GENIUS (Hoa Kỳ, ký ngày 18/7/2025), và một khung quyết định ánh xạ đúng loại với trường hợp sử dụng cụ thể của bạn: giao dịch, lợi nhuận DeFi, thanh toán xuyên biên giới, hoặc kho bạc tổ chức.

4 loại Stablecoin — Ma trận phân loại nhanh

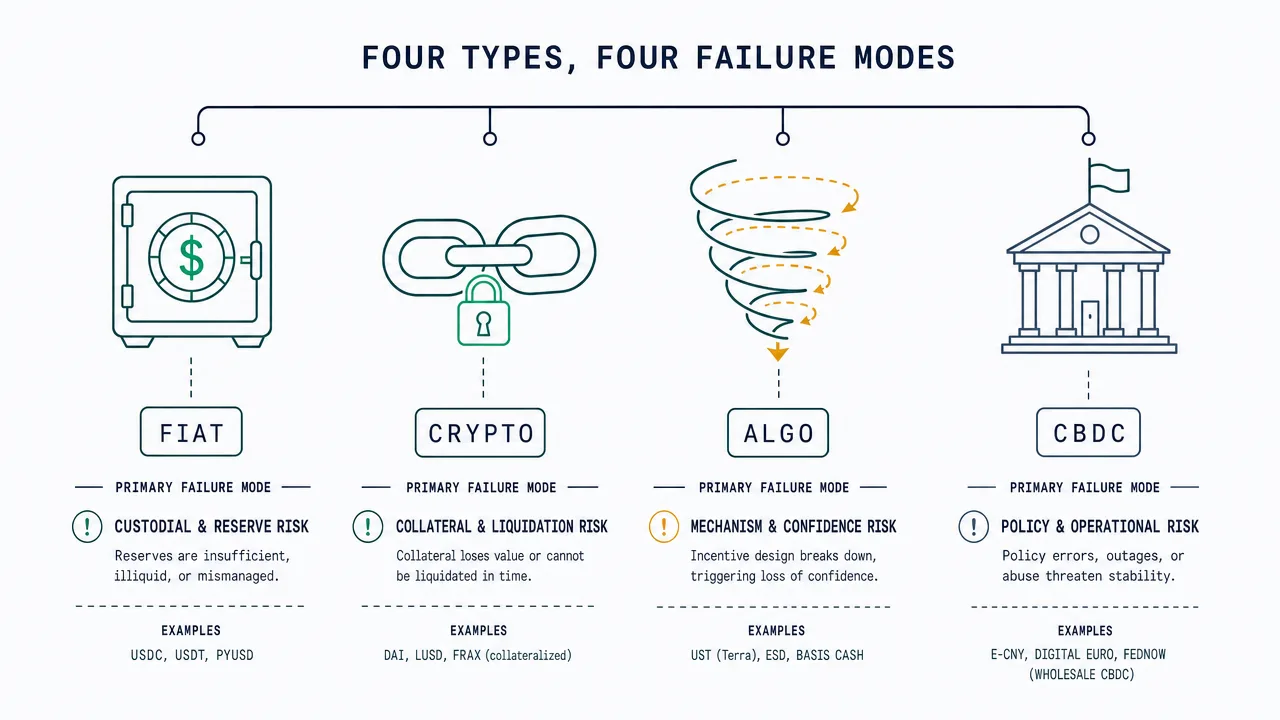

Có bốn loại stablecoin cơ bản trong năm 2026, được phân biệt bởi những gì hỗ trợ cho mức neo giá thay vì bởi nhà phát hành hoặc chuỗi. Token được hỗ trợ bằng fiat được thế chấp 1:1 bằng tiền mặt và Trái phiếu Kho bạc Hoa Kỳ ngắn hạn được nắm giữ bởi nhà phát hành được quản lý. Token được hỗ trợ bằng tiền điện tử được thế chấp vượt mức bằng các tài sản tiền điện tử khác bị khóa trong các kho on-chain. Token thuật toán sử dụng mở rộng và co giãn cung dựa trên mã với dự trữ hạn chế hoặc không có. CBDC là nghĩa vụ nợ trực tiếp của ngân hàng trung ương, về khái niệm khác với stablecoin thương mại nhưng ngày càng là một phần của cùng cuộc thảo luận.

Một số hướng dẫn đứng đầu SERP phân loại quá mức thành 6–10 loại bằng cách thêm các nhãn như “rebase”, “seigniorage” hoặc “synthetic”. Hầu hết những loại này là phân loại con của các thiết kế thuật toán hoặc các dạng thử nghiệm với thị phần không đáng kể vào năm 2026. Để ra quyết định thực tế, khung bốn loại dưới đây là đủ.

| Loại | Ví dụ | Hỗ trợ | Nhịp kiểm toán | Hồ sơ rủi ro | Trường hợp sử dụng chính |

|---|---|---|---|---|---|

| Được hỗ trợ bằng fiat | USDT, USDC, PYUSD, FDUSD | Tiền mặt USD + T-Bills, 1:1 | Hàng tháng (Circle) / Hàng quý (Tether) | Thấp nhất — rủi ro nhà phát hành + ngân hàng | Thanh toán, kiều hối, giao dịch CEX |

| Được hỗ trợ bằng tiền điện tử | DAI, crvUSD, sUSD | Thế chấp vượt mức ETH/wBTC/USDC 130–170% | On-chain thời gian thực | Trung bình — rủi ro tài sản thế chấp + hợp đồng | DeFi không lưu ký, người nắm giữ ưu tiên phi tập trung |

| Thuật toán | UST (sụp đổ), FRAX (lai), AMPL | Mã + chênh lệch giá, thế chấp một phần hoặc không có | Không có — chỉ cơ chế on-chain | Cao nhất — rủi ro niềm tin + thiết kế | Nghiên cứu lịch sử; FRAX là dạng lai thế chấp một phần còn sống sót |

| CBDC | e-CNY (Trung Quốc hoạt động), Euro kỹ thuật số (thử nghiệm), bảng kỹ thuật số (nghiên cứu) | Nghĩa vụ nợ ngân hàng trung ương trực tiếp | Bảng cân đối kế toán ngân hàng trung ương | Chủ quyền — giám sát + kiểm soát vốn | Thanh toán bán lẻ trong nước, giải ngân của chính phủ |

Stablecoin được hỗ trợ bằng fiat: USDT vs USDC vs PYUSD vs FDUSD

Stablecoin được hỗ trợ bằng fiat là loại đơn giản nhất để hiểu: với mỗi token đang lưu hành, nhà phát hành tuyên bố nắm giữ một đô la Mỹ — hoặc một tài sản ngắn hạn tương đương đô la Mỹ như Trái phiếu Kho bạc — trong một tài khoản lưu ký. Mức neo giá được thực thi bởi sự sẵn sàng của nhà phát hành để chấp nhận quy đổi ở mức 1 đô la, và độ tin cậy của lời hứa đó hầu như hoàn toàn phụ thuộc vào chất lượng và tần suất của xác nhận dự trữ.

Chúng tôi đã lấy dữ liệu thành phần dự trữ mới nhất trực tiếp từ các trang minh bạch của nhà phát hành (tether.to/transparency, circle.com/transparency, công bố của Paxos và First Digital) tại chu kỳ xác nhận gần nhất. Riêng sự biến đổi về nhịp kiểm toán là đáng kể: Circle ủy quyền xác nhận hàng tháng từ một công ty Big Four, Tether nộp xác nhận hàng quý qua BDO, và các nhà phát hành nhỏ hơn dao động giữa hàng tháng và hàng quý. Không có nhà phát hành stablecoin đô la Mỹ lớn nào hiện đang công bố kiểm toán tài chính hàng năm đầy đủ ở cùng tiêu chuẩn với một quỹ đầu tư đã đăng ký — một khoảng cách mà các cơ quan quản lý đang cố gắng thu hẹp một cách rõ ràng theo Đạo luật GENIUS.

| Stablecoin | Nhà phát hành | Hỗn hợp dự trữ (xấp xỉ) | Công ty kiểm toán | Tần suất kiểm toán |

|---|---|---|---|---|

| USDC | Circle Internet Financial | ~80% T-Bills ngắn hạn (qua Circle Reserve Fund do BlackRock quản lý), ~20% tiền mặt tại các ngân hàng quan trọng về mặt hệ thống | Big Four (xoay vòng) | Xác nhận hàng tháng |

| USDT | Tether Operations | ~85% T-Bills + reverse repo, ~5% tiền mặt, ~5% khoản vay có bảo đảm, ~5% khác (vàng, BTC, trái phiếu doanh nghiệp) | BDO Italia | Xác nhận hàng quý |

| PYUSD | Paxos Trust (phát hành cho PayPal) | Tiền gửi + T-Bills Hoa Kỳ + repo qua đêm | Withum (và các công ty khác) | Xác nhận hàng tháng |

| FDUSD | First Digital Labs (Hong Kong) | Tiền mặt + tương đương tiền mặt trong hệ thống ngân hàng Hong Kong/Châu Á | Prescient Assurance | Xác nhận hàng tháng |

Câu hỏi quan trọng nhất duy nhất cho một stablecoin được hỗ trợ bằng fiat không phải là “mức neo giá là gì?” mà là “tiền mặt thực sự được giữ ở đâu, và ai đã ký xác nhận?” Sự thất bại suýt soát của USDC vào tháng 3/2023 là bài học về điểm này: khi Silicon Valley Bank sụp đổ, 3,3 tỷ đô la dự trữ tiền mặt của Circle đã bị mắc kẹt trong thời gian ngắn, và USDC mất neo giá xuống khoảng 0,87 đô la trước khi các cơ quan quản lý Hoa Kỳ công bố bảo vệ người gửi tiền. Token phục hồi trong vòng ba ngày, nhưng sự kiện minh họa rằng ngay cả các stablecoin được hỗ trợ đầy đủ cũng kế thừa rủi ro đối tác từ các ngân hàng lưu ký của họ. Đa dạng hóa qua nhiều ngân hàng và phân bổ phần lớn vào Trái phiếu Kho bạc (thay vì tiền gửi thương mại) hiện là phản ứng tiêu chuẩn của nhà phát hành.

Vì mục đích thực tế, tất cả bốn stablecoin được hỗ trợ bằng fiat lớn ở trên đều có thể sử dụng cho các giao dịch thường nhật và giao dịch CEX vào năm 2026. Sự khác biệt trở nên đáng kể khi bạn đang quyết định nắm giữ cái nào với khối lượng lớn hơn, nơi tần suất kiểm toán và chất lượng dự trữ chiếm ưu thế. Để so sánh sản phẩm sâu hơn giữa USDT và USDC trong bối cảnh kiều hối, xem hướng dẫn kiều hối USDT vs USDC của chúng tôi.

Stablecoin được hỗ trợ bằng tiền điện tử: DAI, crvUSD, sUSD — Giải thích về thế chấp vượt mức

Stablecoin được hỗ trợ bằng tiền điện tử thay thế mô hình tin-tưởng-nhà-phát-hành bằng mô hình tin-tưởng-mã. Thay vì một ngân hàng lưu ký, tài sản đảm bảo được giữ trong các kho on-chain có thể xác minh công khai chứa các tài sản tiền điện tử khác — thường là ETH, wBTC, hoặc thậm chí stablecoin được hỗ trợ bằng fiat như USDC. Hệ thống thực thi thế chấp vượt mức, có nghĩa là kho giữ nhiều giá trị hơn các stablecoin mà nó phát hành, để hấp thụ sự biến động của tài sản thế chấp.

Ví dụ rõ ràng nhất là DAI, được phát hành bởi MakerDAO. Để đúc 100 đô la DAI, người dùng thường khóa ít nhất 150–170 đô la ETH hoặc tài sản đảm bảo được chấp thuận khác trong Maker Vault. Nếu giá trị tài sản đảm bảo giảm xuống ngưỡng thanh lý, kho sẽ được đấu giá tự động để duy trì mức neo giá. crvUSD (Curve Finance) sử dụng một mô hình thế chấp vượt mức tương tự với cơ chế thanh lý mềm bán tài sản đảm bảo dần dần thay vì tất cả cùng một lúc. sUSD (Synthetix) yêu cầu khoảng 400% tài sản đảm bảo, phản ánh tư thế rủi ro bảo thủ hơn.

Những lợi thế là có thật: không có một nhà phát hành duy nhất nào có thể bị trừng phạt, đóng băng hoặc gây áp lực chính trị. Mỗi vị thế tài sản đảm bảo có thể kiểm toán on-chain theo thời gian thực mà không cần đợi xác nhận hàng tháng. Những nhược điểm cũng có thật như vậy: tài sản đảm bảo có thể sụp đổ nhanh hơn so với việc các kho có thể thanh lý (sự kiện “Black Thursday” vào tháng 3/2020 đã khiến MakerDAO chịu khoản nợ xấu 5,7 triệu đô la), và lỗi smart-contract có thể rút cạn toàn bộ hệ thống theo những cách mà không có thất bại ngân hàng nào có thể sánh được. Loại được hỗ trợ bằng tiền điện tử, theo quan điểm của chúng tôi, là lựa chọn phù hợp cho người dùng có nhu cầu chính là chống kiểm duyệt và tham gia DeFi không lưu ký — nhưng không dành cho người chỉ đơn giản muốn nắm giữ đô la với chi phí thấp.

Đối với người dùng đang tích cực stake hoặc kiếm lợi nhuận từ stablecoin, các chi tiết về cơ chế rất quan trọng. Xem so sánh liquid staking của chúng tôi để biết cách các cơ chế thế chấp vượt mức tương tự hoạt động trong lĩnh vực staking ETH, và hướng dẫn lợi nhuận stablecoin của chúng tôi để biết loại nào hiện đang tạo ra lợi nhuận bền vững.

Stablecoin thuật toán: Tại sao UST sụp đổ và liệu FRAX có sống sót

Stablecoin thuật toán duy trì mức neo giá của họ mà không giữ dự trữ 1:1 và không khóa tài sản đảm bảo tiền điện tử tương đương. Thay vào đó, họ sử dụng mã — thường là vòng lặp arbitrage đúc-và-đốt với một token “share” được ghép cặp — để mở rộng và co lại cung phản ứng với cầu. Khi stablecoin thuật toán giao dịch trên 1 đô la, giao thức đúc thêm và dòng arbitrage đẩy giá xuống. Khi nó giao dịch dưới 1 đô la, giao thức đốt cung bằng cách quy đổi sang token share, lý thuyết là đẩy giá lên. Trong một thị trường lý tưởng hóa với cầu không đổi, thiết kế đứng vững.

Trong một thị trường thực với cú sốc niềm tin, thiết kế thất bại — đôi khi thảm khốc. Ví dụ kinh điển là TerraUSD (UST), stablecoin thuật toán được phát hành bởi Terraform Labs và được ghép cặp với token share LUNA. UST bắt đầu mất mức neo giá vào ngày 9/5/2022, sau những đợt rút lớn từ Anchor Protocol — một nền tảng cho vay trong hệ sinh thái Terra đã trả lợi nhuận 19,45% trên các khoản gửi UST, được tài trợ từ dự trữ Terra thay vì cầu hữu cơ. Khi UST mất neo giá, người nắm giữ quy đổi UST lấy LUNA mới được đúc, làm tăng nguồn cung LUNA và làm sụp đổ giá của nó. LUNA giảm từ mức cao nhất mọi thời đại 119,51 đô la xuống gần bằng không chỉ trong vài ngày. Blockchain Terra đã bị dừng vào ngày 13/5/2022. Đến cuối tuần đó, khoảng 45 tỷ đô la vốn hóa thị trường đã bị xóa sổ trên cả UST và LUNA cộng lại.

Bài học từ UST không phải là các thiết kế thuật toán vốn dĩ là gian lận. Bài học là chúng phụ thuộc vào niềm tin thị trường liên tục để hoạt động, và chúng không cung cấp tài sản đảm bảo dự phòng khi niềm tin đó bị phá vỡ. FRAX, thí nghiệm thuật toán nổi bật thứ hai, sống sót qua năm 2022 bằng cách chuyển từ mô hình thuật toán một phần sang mô hình được thế chấp đầy đủ. Tính đến năm 2026, FRAX gần hơn với một token được hỗ trợ bằng fiat trong thực tế hoạt động so với một thiết kế thuật toán thuần túy. Các dự án thuật toán khác (AMPL, ESD, USDD) vẫn lưu hành nhưng ở quy mô biên và với độ lệch mức neo giá dai dẳng.

| Dự án | Vốn hóa thị trường đỉnh | Trạng thái 2026 | Lịch sử neo giá |

|---|---|---|---|

| TerraUSD (UST) | ~18 tỷ USD (tháng 4/2022) | Sụp đổ tháng 5/2022 | Mất neo giá vĩnh viễn; phạm vi 0,01–0,05 đô la sau đó |

| FRAX | ~2,9 tỷ USD (2022) | Đang sống sót — thế chấp đầy đủ | Độ lệch ngắn vào năm 2022–23, đã phục hồi |

| USDD | ~0,8 tỷ USD | Đang hoạt động nhưng liên tục dưới neo giá | Nhiều giai đoạn dưới 0,95 đô la |

| AMPL (rebase) | ~0,7 tỷ USD | Đang hoạt động; mô hình cung dựa trên rebase | Hoạt động giống thí nghiệm đơn vị đo lường hơn là stablecoin |

| ESD | ~0,5 tỷ USD (2021) | Hiệu lực ngừng hoạt động | Mất neo giá năm 2021, không bao giờ phục hồi |

Theo quan điểm của chúng tôi, vào năm 2026, loại thuật toán được xử lý tốt nhất như một nghiên cứu lịch sử hơn là một khoản nắm giữ khả thi cho người dùng thông thường. Ngoại lệ FRAX chứng minh quy tắc: dự án đã sống sót chính xác bằng cách từ bỏ tiền đề thuật toán thuần túy. Bất kỳ ai đang cân nhắc tiếp xúc đều nên đọc whitepaper Terra ban đầu cùng với các báo cáo hậu khám tử thi về vụ sụp đổ tháng 5/2022 trước khi cam kết vốn.

CBDC: e-CNY, Euro kỹ thuật số, FedNow — Chúng có phải là Stablecoin?

Tiền tệ kỹ thuật số của Ngân hàng Trung ương về mặt kỹ thuật không phải là stablecoin, nhưng chúng nằm trong cùng cuộc thảo luận vào năm 2026 vì chúng nhắm đến cùng trường hợp sử dụng — một đơn vị giá trị kỹ thuật số, định danh bằng đô la (hoặc nhân dân tệ, euro, bảng) giữ được mức neo giá của nó. Sự khác biệt quan trọng là CBDC là một nghĩa vụ nợ trực tiếp của ngân hàng trung ương phát hành, không phải là một sản phẩm thương mại. Nắm giữ 100 đô la Euro kỹ thuật số có nghĩa là nắm giữ một yêu cầu nợ đối với chính Ngân hàng Trung ương Châu Âu, không phải đối với một nhà phát hành tư nhân được quản lý.

e-CNY của Trung Quốc là CBDC tiên tiến nhất của nền kinh tế lớn, lưu hành trong nước kể từ năm 2020 và hiện có thể sử dụng cho các giao dịch bán lẻ thường xuyên tại các thành phố lớn. Euro kỹ thuật số đang trong giai đoạn chuẩn bị theo lộ trình được công bố của Ngân hàng Trung ương Châu Âu, với quyết định cuối cùng về việc phát hành dự kiến sau khi kết thúc giai đoạn chuẩn bị hiện tại. Bảng kỹ thuật số của Vương quốc Anh đang trong giai đoạn thiết kế và nghiên cứu. Hoa Kỳ đã rõ ràng chọn không phát hành CBDC bán lẻ dưới chính quyền hiện tại; tương đương cơ sở hạ tầng gần nhất của Hoa Kỳ, FedNow, là một hệ thống thanh toán liên ngân hàng tức thời, không phải là CBDC.

Các rủi ro của CBDC mang tính chính trị và cấu trúc hơn là tài chính. Một loại tiền tệ kỹ thuật số do ngân hàng trung ương phát hành theo định nghĩa cho phép ngân hàng trung ương khả năng quan sát giao dịch, khả năng áp đặt các quy tắc có thể lập trình (ngày hết hạn, giới hạn chi tiêu, người bán được phép), và một công cụ truyền dẫn chính sách tiền tệ trực tiếp đến số dư bán lẻ. Liệu những thuộc tính đó có phải là tính năng hay mối đe dọa hoàn toàn phụ thuộc vào khu vực pháp lý của người dùng và các biện pháp bảo vệ pháp lý xung quanh thiết kế. Đối với người không cư trú và đối với người dùng ở các quốc gia có rủi ro kiểm soát vốn cao, CBDC được hiểu rõ nhất là một mối quan tâm chính sách cần theo dõi hơn là một lựa chọn thay thế stablecoin để nắm giữ.

Phân cấp rủi ro: Từ rủi ro thấp nhất đến cao nhất theo loại

Tổng hợp qua tài sản đảm bảo, nhịp kiểm toán và lịch sử thực tế, bốn loại rơi vào một phân cấp rủi ro rõ ràng vào năm 2026. Đây không phải là xếp hạng stablecoin “tốt nhất” — đó là xếp hạng rủi ro cấu trúc, đó là một câu hỏi khác với việc sử dụng stablecoin nào cho một mục đích cụ thể.

- Được hỗ trợ bằng fiat (rủi ro cấu trúc thấp nhất) — Rủi ro tập trung vào chất lượng dự trữ của nhà phát hành và các ngân hàng lưu ký. Được giảm thiểu bằng xác nhận Big Four hàng tháng, dự trữ nặng Trái phiếu Kho bạc, và đa dạng hóa ngân hàng.

- Được hỗ trợ bằng tiền điện tử (rủi ro cấu trúc trung bình) — Rủi ro tập trung vào biến động tài sản đảm bảo và tính toàn vẹn của smart-contract. Được giảm thiểu bằng thế chấp vượt mức, nhiều loại tài sản đảm bảo, và mã đã được thử lửa. Lịch sử thực tế của MakerDAO kể từ năm 2017 đặt ra tiêu chuẩn.

- Thuật toán (rủi ro cấu trúc cao) — Rủi ro tập trung vào các vòng lặp niềm tin và sự mong manh của thiết kế. Không có tài sản đảm bảo dự phòng. Sự sụp đổ của UST là giới hạn thực nghiệm về mức độ tồi tệ có thể xảy ra.

- CBDC (rủi ro đặc thù theo khu vực pháp lý) — Rủi ro cấu trúc là tối thiểu vì nhà phát hành là ngân hàng trung ương, nhưng rủi ro chính sách (giám sát, khả năng lập trình, kiểm soát vốn) có thể là đáng kể tùy thuộc vào khu vực pháp lý và tình huống của người dùng.

Bối cảnh pháp lý 2026: MiCA, Đạo luật GENIUS, Quy tắc Hong Kong

Quy định về stablecoin đã chuyển dứt khoát từ “mơ hồ” sang “rõ ràng” kể từ giữa năm 2024. Quy định Thị trường Tài sản Tiền điện tử (MiCA) của Liên minh Châu Âu đã làm cho các quy tắc dành riêng cho stablecoin có thể áp dụng vào ngày 30/6/2024, chia token thành token tham chiếu tài sản (ARTs) và token tiền điện tử (EMTs). Cả hai loại đều yêu cầu phát hành được cấp phép, tách biệt dự trữ và công bố liên tục. Một số stablecoin được hỗ trợ bằng fiat lớn đã hủy niêm yết hoặc hạn chế quyền truy cập EU để đáp ứng, và Circle đã điều chỉnh USDC theo các thủ tục vận hành tuân thủ MiCA.

Hoa Kỳ đã thông qua Đạo luật GENIUS vào mùa hè năm 2025: Thượng viện chấp thuận dự luật với 68 phiếu thuận, 30 phiếu chống vào ngày 17/6/2025, Hạ viện thông qua vào ngày 17/7, và Tổng thống Trump ký thành luật vào ngày 18/7/2025. Đạo luật thiết lập khung pháp lý liên bang đầu tiên cho stablecoin thanh toán tại Hoa Kỳ, yêu cầu hỗ trợ 1:1 bằng đô la Mỹ hoặc Trái phiếu Kho bạc ngắn hạn, và giao thẩm quyền giám sát cho các cơ quan quản lý ngân hàng liên bang hiện có đối với stablecoin do ngân hàng phát hành. Nó có hiệu lực vào thời điểm sớm hơn trong hai mốc: 18 tháng sau khi ban hành hoặc 120 ngày sau khi có các quy định triển khai cuối cùng — tức là chậm nhất vào đầu năm 2027.

Hong Kong đã thực hiện Pháp lệnh Stablecoin của mình thông qua Hong Kong Monetary Authority, yêu cầu cấp phép HKMA cho bất kỳ nhà phát hành stablecoin tham chiếu fiat nào tiếp thị vào Hong Kong. Singapore dưới sự quản lý của Monetary Authority of Singapore đã ban hành hướng dẫn cụ thể cho “stablecoin tiền tệ đơn” được phát hành tại Singapore. Nhật Bản đã có các sửa đổi luật ngân hàng cụ thể cho stablecoin có hiệu lực từ năm 2023, yêu cầu cấp phép ngân hàng, công ty ủy thác hoặc kinh doanh chuyển tiền để phát hành. Kết quả tích lũy là, đến năm 2026, một nhà phát hành stablecoin nghiêm túc đang hoạt động dưới ít nhất một và thường là nhiều chế độ quản lý chồng chéo — đó là một cải tiến cấu trúc so với tình hình trước năm 2024 ngay cả khi các quy tắc riêng lẻ khác nhau.

Bức tranh từng quốc gia đang thay đổi nhanh chóng. Đối với bối cảnh quy định tiền điện tử rộng hơn trên 50+ khu vực pháp lý, xem hướng dẫn quy định tiền điện tử toàn cầu của chúng tôi.

Loại Stablecoin nào phù hợp với trường hợp sử dụng của bạn?

Loại stablecoin phù hợp phụ thuộc vào những gì bạn đang cố gắng làm, không phải vào token nào có vốn hóa thị trường lớn nhất. Khung dưới đây ánh xạ bốn loại với các trường hợp sử dụng phổ biến nhất.

- Thanh toán và kiều hối (xuyên biên giới, ngang hàng): Sử dụng được hỗ trợ bằng fiat (USDT hoặc USDC tùy theo thanh khoản hành lang). USDT thống trị thanh khoản P2P thị trường mới nổi; USDC thống trị các hành lang được quản lý bởi Hoa Kỳ và EU. Để biết các ví dụ dành riêng cho hành lang, xem trụ cột chi phí kiều hối tiền điện tử của chúng tôi.

- Giao dịch CEX và gửi tiền ngắn hạn: Sử dụng được hỗ trợ bằng fiat (lựa chọn nhà phát hành dựa trên niêm yết sàn giao dịch và khu vực pháp lý cá nhân).

- DeFi không lưu ký (cho vay, thanh khoản AMM, yield farming): Sử dụng được hỗ trợ bằng tiền điện tử (DAI cho mức tiếp xúc phi tập trung nhất) hoặc được hỗ trợ bằng fiat được bọc trong các pool DeFi tùy thuộc vào khả năng chấp nhận rủi ro.

- Lưu trữ giá trị chống kiểm duyệt: Sử dụng được hỗ trợ bằng tiền điện tử (DAI) với sự thừa nhận rằng ngay cả DAI cũng có một số tiếp xúc tài sản đảm bảo USDC.

- Kho bạc tổ chức: Sử dụng các nhà phát hành được hỗ trợ bằng fiat hoạt động dưới khung pháp lý rõ ràng (USDC theo MiCA, token tuân thủ Đạo luật GENIUS trong tương lai tại Hoa Kỳ).

- Tiếp xúc thuật toán: Chúng tôi hiện không khuyến nghị phân bổ kho bạc hoặc tiết kiệm cho các stablecoin thuật toán, bao gồm FRAX ở dạng lai hiện tại, cho đến khi lịch sử thực tế dài hơn sau năm 2022 được tích lũy.

- Tiếp xúc CBDC: Đây hiếm khi là một lựa chọn — nó được áp đặt bởi khu vực pháp lý của bạn. Coi đó là một biến số quy định cần theo dõi.

Cách xử lý thuế là một chiều khác biệt khác nhau theo khu vực pháp lý và độc lập với phân loại bốn loại. Việc nắm giữ stablecoin nói chung không phải là sự kiện ở hầu hết các khu vực pháp lý; việc chuyển đổi giữa stablecoin, giữa stablecoin và tiền điện tử, hoặc giữa stablecoin và fiat thường là sự kiện chịu thuế. Để biết cách xử lý cụ thể theo quốc gia, xem hướng dẫn thuế lợi tức vốn tiền điện tử của chúng tôi.

Câu hỏi thường gặp

Stablecoin có an toàn không?

Stablecoin được hỗ trợ bằng fiat từ các nhà phát hành có xác nhận Big Four hàng tháng và dự trữ nặng Trái phiếu Kho bạc (USDC, PYUSD, FDUSD) thường được coi là có rủi ro thấp cho việc sử dụng giao dịch thông thường, mặc dù chúng vẫn phụ thuộc vào các ngân hàng lưu ký nền tảng. Stablecoin được hỗ trợ bằng tiền điện tử như DAI có rủi ro tài sản đảm bảo và smart-contract nhưng loại bỏ rủi ro nhà phát hành đơn lẻ. Stablecoin thuật toán mang rủi ro được UST chứng minh vào tháng 5/2022 — tổn thất toàn bộ hoặc gần như toàn bộ trong một cú sốc niềm tin. Không có stablecoin nào không có rủi ro; câu hỏi liên quan là bạn đang chấp nhận những rủi ro nào.

Sự khác biệt giữa USDT và USDC là gì?

Cả hai đều là stablecoin được hỗ trợ bằng fiat neo theo đô la Mỹ. USDT (Tether) lớn hơn theo vốn hóa thị trường và thống trị thanh khoản P2P thị trường mới nổi, với xác nhận hàng quý từ BDO Italia và một hỗn hợp dự trữ đa dạng hơn lịch sử đã bao gồm các khoản vay có bảo đảm và phân bổ nhỏ vào vàng và BTC. USDC (Circle) là loại lớn thứ hai, với xác nhận Big Four hàng tháng và một hỗn hợp dự trữ tập trung vào Trái phiếu Kho bạc Hoa Kỳ ngắn hạn thông qua Circle Reserve Fund do BlackRock quản lý và tiền gửi tại các ngân hàng quan trọng về mặt hệ thống. Để so sánh sản phẩm sâu hơn, xem so sánh kiều hối USDT vs USDC của chúng tôi.

Điều gì hỗ trợ DAI nếu nó không phải là stablecoin được hỗ trợ bằng fiat?

DAI được hỗ trợ bởi một bể đa dạng hóa các tài sản tiền điện tử bị khóa trong MakerDAO Vaults. Các loại tài sản đảm bảo được chấp thuận bao gồm ETH, wBTC, các phái sinh ETH đã stake, USDC, và một số vị thế tài sản thế giới thực được thêm vào bởi quản trị Maker. Để đúc 100 đô la DAI, người dùng thường gửi ít nhất 150–170 đô la tài sản đảm bảo, và hệ thống tự động thanh lý vị thế nếu giá trị tài sản đảm bảo giảm xuống ngưỡng. Thành phần có thể kiểm toán on-chain theo thời gian thực tại makerburn.com và các bảng điều khiển tương tự.

Đạo luật GENIUS có làm cho stablecoin thuật toán trở nên bất hợp pháp tại Hoa Kỳ không?

Đạo luật GENIUS điều chỉnh “stablecoin thanh toán” — được định nghĩa là tài sản kỹ thuật số được thiết kế để duy trì giá trị ổn định so với một giá trị tiền tệ cố định, được sử dụng làm phương tiện thanh toán và được hỗ trợ bởi dự trữ đủ điều kiện. Stablecoin thuật toán thuần túy thường không đáp ứng các yêu cầu hỗ trợ dự trữ và do đó không thể được phát hành hoặc tiếp thị như stablecoin thanh toán theo Đạo luật. Đạo luật không hình sự hóa công nghệ nền tảng; nó hạn chế phát hành stablecoin không được hỗ trợ làm công cụ thanh toán tại Hoa Kỳ. Việc phát hành, tiếp thị và sử dụng trong các khu vực pháp lý khác vẫn tuân theo luật pháp địa phương.

Euro kỹ thuật số có phải là stablecoin không?

Không. Euro kỹ thuật số là một Tiền tệ Kỹ thuật số của Ngân hàng Trung ương (CBDC), có nghĩa là nó là một nghĩa vụ nợ trực tiếp của Ngân hàng Trung ương Châu Âu. Stablecoin được phát hành bởi một tổ chức tư nhân nắm giữ tài sản dự trữ để hỗ trợ mức neo giá. Giá trị của CBDC theo định nghĩa giống với loại tiền tệ fiat nền tảng — không có mức neo giá để thực thi — bởi vì nó là loại tiền tệ fiat nền tảng ở dạng kỹ thuật số. Cả hai đều phục vụ một số trường hợp sử dụng thanh toán tương tự, đó là lý do tại sao CBDC được thảo luận cùng với stablecoin, nhưng chúng là những công cụ khác biệt về cấu trúc.

Một stablecoin được hỗ trợ bằng fiat có thể mất neo giá không?

Có, trong thời gian ngắn và dưới các điều kiện cụ thể. USDC đã mất neo giá xuống khoảng 0,87 đô la trong khoảng 72 giờ vào tháng 3/2023 sau khi sự thất bại của Silicon Valley Bank làm mắc kẹt 3,3 tỷ đô la dự trữ tiền mặt của Circle. Mức neo giá phục hồi sau khi các cơ quan quản lý Hoa Kỳ công bố bảo vệ người gửi tiền. Sự kiện chứng minh rằng ngay cả các stablecoin được hỗ trợ đầy đủ cũng kế thừa rủi ro đối tác từ các ngân hàng lưu ký của họ, đó là lý do tại sao đa dạng hóa qua các ngân hàng và phân bổ phần lớn vào Trái phiếu Kho bạc (thay vì tiền gửi thương mại) hiện là thông lệ tiêu chuẩn của nhà phát hành.

Kết luận — Sử dụng được hỗ trợ bằng fiat cho giao dịch, được hỗ trợ bằng tiền điện tử cho DeFi không lưu ký

Kết luận trung thực từ việc so sánh tất cả tám stablecoin lớn trên bốn loại cấu trúc vào năm 2026 là không hào nhoáng: hầu hết người dùng nên nắm giữ stablecoin được hỗ trợ bằng fiat (USDC, USDT, hoặc PYUSD tùy thuộc vào khu vực pháp lý và trường hợp sử dụng) cho các giao dịch thường nhật, thanh toán và hoạt động CEX, và stablecoin được hỗ trợ bằng tiền điện tử (DAI) ở nơi mà tính chống kiểm duyệt và tham gia DeFi không lưu ký là ưu tiên. Stablecoin thuật toán, sau tháng 5/2022, được xử lý tốt nhất như một loại lịch sử trong bất kỳ danh mục đầu tư nào không cụ thể đang nhận tiếp xúc thử nghiệm. CBDC không phải là một quyết định nắm giữ mà là một biến số chính sách để theo dõi trong khu vực pháp lý của bạn.

Thói quen quan trọng nhất, bất kể bạn chọn loại nào, là đọc trang xác nhận mới nhất của nhà phát hành hoặc thành phần kho on-chain trước khi cam kết quy mô đáng kể. Giá trị trên màn hình luôn là “1 đô la”. Lý do mà 1 đô la giữ vững — hoặc không giữ vững — thì không. Để có điểm khởi đầu về loại rộng hơn, xem tổng quan về stablecoin của chúng tôi; để biết lợi nhuận hiện tại của các loại được đề cập ở đây, xem hướng dẫn lãi suất tiết kiệm stablecoin của chúng tôi.

Tiếp tục học

- Stablecoin là gì? — Tổng quan ở cấp độ người mới bắt đầu về loại stablecoin, các trường hợp sử dụng và cơ chế cơ bản.

- USDT vs USDC cho kiều hối — So sánh sản phẩm trực tiếp giữa hai stablecoin được hỗ trợ bằng fiat lớn nhất để sử dụng xuyên biên giới.

- Lợi nhuận Stablecoin 2026 — Nơi có lợi nhuận bền vững theo loại stablecoin, với phân tích phí và rủi ro ở cấp độ nền tảng.

- Chi phí kiều hối tiền điện tử — So sánh trụ cột cho việc sử dụng stablecoin làm hành lang kiều hối qua các hành lang lớn.

- Tiền điện tử có hợp pháp không? — Trạng thái quy định theo từng quốc gia bao gồm phạm vi của MiCA, Đạo luật GENIUS và HKMA.

- Liquid Staking 2026 — Cách cơ chế thế chấp vượt mức hoạt động trong lĩnh vực staking ETH (song song với stablecoin được hỗ trợ bằng tiền điện tử).

- Thuế Lợi tức Vốn Tiền điện tử — Cách xử lý thuế đối với chuyển đổi và nắm giữ stablecoin trên các khu vực pháp lý lớn.

Nhà Phân Tích Tiền Điện Tử, ChainGain

Alex Mercer là nhà phân tích tiền điện tử trưởng của ChainGain, đưa tin về thị trường tiền điện tử và công nghệ blockchain từ năm 2019. Anh tập trung vào stablecoin, cơ chế DeFi và kinh tế kiều hối.

Bài viết này chỉ dành cho mục đích giáo dục và không cấu thành lời khuyên tài chính, thuế hoặc pháp lý. Dự trữ stablecoin, tần suất kiểm toán, trạng thái pháp lý, và mô hình hoạt động của các nhà phát hành thay đổi thường xuyên — hãy xác minh lại trạng thái hiện tại trên các trang chính thức của nhà phát hành (tether.to/transparency, circle.com/transparency, makerdao.com) và các trang của cơ quan quản lý (SEC, ECB, BoJ, MAS, HKMA) trước khi dựa vào dữ liệu này cho bất kỳ quyết định nào liên quan đến vốn. Stablecoin thuật toán mang rủi ro vòng xoáy tử thần được TerraUSD chứng minh trong vụ sụp đổ tháng 5/2022; các thiết kế thuật toán thuần túy không có tài sản đảm bảo dự phòng. CBDC mang rủi ro giám sát và kiểm soát vốn khác nhau theo khu vực pháp lý. Hiệu suất trong quá khứ và xác nhận hiện tại không đảm bảo sự ổn định trong tương lai. Bài viết này phản ánh tình hình tính đến tháng 5/2026.