Stablecoin-Typen 2026: Fiat vs Krypto vs Algorithmisch vs CBDC erklärt

Inhaltsverzeichnis

Offenlegung: ChainGain kann eine Provision erhalten, wenn Sie sich über Partnerlinks anmelden. Dieser Artikel dient der Aufklärung und stellt keine Finanz-, Steuer- oder Rechtsberatung dar. Kryptowährungen sind mit Kapitalrisiken verbunden — konsultieren Sie einen zugelassenen Berater für Ihre Situation. Siehe unsere vollständige Offenlegung und Risikorichtlinie.

Wichtige Erkenntnisse

- Fiat-gedeckt: USDT, USDC, PYUSD, FDUSD — 1:1 reserviert mit USD und kurzfristigen US-Staatsanleihen (Circle bestätigt monatlich, Tether vierteljährlich), Risiko = Transparenz des Emittenten und Bankkontrahentenrisiko.

- Krypto-gedeckt: DAI, crvUSD, sUSD — über-besichert zu 130–170 % über On-Chain-Tresore (MakerDAO, Curve, Synthetix), Risiko = Volatilität der Sicherheiten und Smart-Contract-Fehler.

- Algorithmisch: UST brach im Mai 2022 zusammen und löschte rund 45 Milliarden US-Dollar Marktwert aus; FRAX überlebte durch Hinzufügen teilweiser Besicherung. Reine algorithmische Designs bleiben unbewiesen.

- CBDC: e-CNY ist in China live, der digitale Euro befindet sich in der Vorbereitungsphase, und die USA sind in der Studienphase. CBDCs sind Verbindlichkeiten der Zentralbank, keine kommerziellen Stablecoins.

- Risikohierarchie: Fiat-gedeckt (am niedrigsten, abhängig vom Vertrauen in den Emittenten) < Krypto-gedeckt (mittel, abhängig von Sicherheiten und Code) < Algorithmisch (hoch, abhängig von Vertrauensschleifen) < CBDC (jurisdiktionsspezifisch).

- Regulierung 2026: Die MiCA-Stablecoin-Regeln der EU gelten seit dem 30. Juni 2024; der US-amerikanische GENIUS Act wurde am 18. Juli 2025 in Kraft gesetzt und tritt innerhalb von 18 Monaten in Kraft.

- Fazit: Verwenden Sie Fiat-gedeckte Stablecoins für Zahlungen und Überweisungen, Krypto-gedeckte Stablecoins für nicht-verwahrte DeFi, behandeln Sie algorithmische Designs als historische Fallstudien und überwachen Sie CBDCs eher als politisches Anliegen denn als Investition.

Nach dem Vergleich aller acht großen Stablecoins im Umlauf im Jahr 2026 — USDT, USDC, PYUSD, FDUSD, DAI, crvUSD, FRAX und der historische UST — hinsichtlich Transparenz der Besicherung, Audit-Häufigkeit und Reservezusammensetzung haben wir die vier grundlegenden Typen kartiert, die bestimmen, welche Stablecoins Marktstress überleben und welche so zusammenbrechen wie UST im Mai 2022. Die Antworten sind nicht austauschbar. Ein 1:1 Fiat-gedeckter Token wie USDC und ein algorithmisches Experiment wie UST gehören nicht zur selben Risikokategorie, auch wenn beide auf dem Bildschirm „1 Dollar” anzeigen.

Die meisten Leitfäden zum Thema „bester Stablecoin 2026″ behandeln die Kategorie als eine einzelne, geordnete Liste. Das ist die falsche Rahmung. Die ehrliche Antwort ist, dass es vier strukturelle Typen gibt, jeder mit einem anderen Besicherungsmechanismus, einem anderen Audit-Rhythmus und einem anderen Ausfallmodus. Der Zusammenbruch von TerraUSD löschte in einer einzigen Woche im Mai 2022 rund 45 Milliarden US-Dollar Marktkapitalisierung aus — nicht weil algorithmische Stablecoins von Natur aus betrügerisch sind, sondern weil das Design einen Vertrauensschock nicht überlebte. Das Fiat-gedeckte USDC hingegen verlor seinen Peg im März 2023 während des Zusammenbruchs der Silicon Valley Bank kurzzeitig auf 0,87 USD und erholte sich innerhalb von 72 Stunden. Gleicher Bildschirmwert, grundlegend anderes Risiko.

Dieser Leitfaden ist um die vier Besicherungsarten herum strukturiert — Fiat-gedeckt, Krypto-gedeckt, algorithmisch und CBDC — und führt durch die wichtigsten Beispiele in jeder Kategorie, die Reservezusammensetzung, die Sie tatsächlich auf einer Attestierungsseite überprüfen können, den regulatorischen Stand unter MiCA (EU) und dem GENIUS Act (USA, unterzeichnet am 18. Juli 2025) sowie einen Entscheidungsrahmen, der den richtigen Typ Ihrem spezifischen Anwendungsfall zuordnet: Transaktionen, DeFi-Rendite, grenzüberschreitende Zahlungen oder institutionelle Treasury.

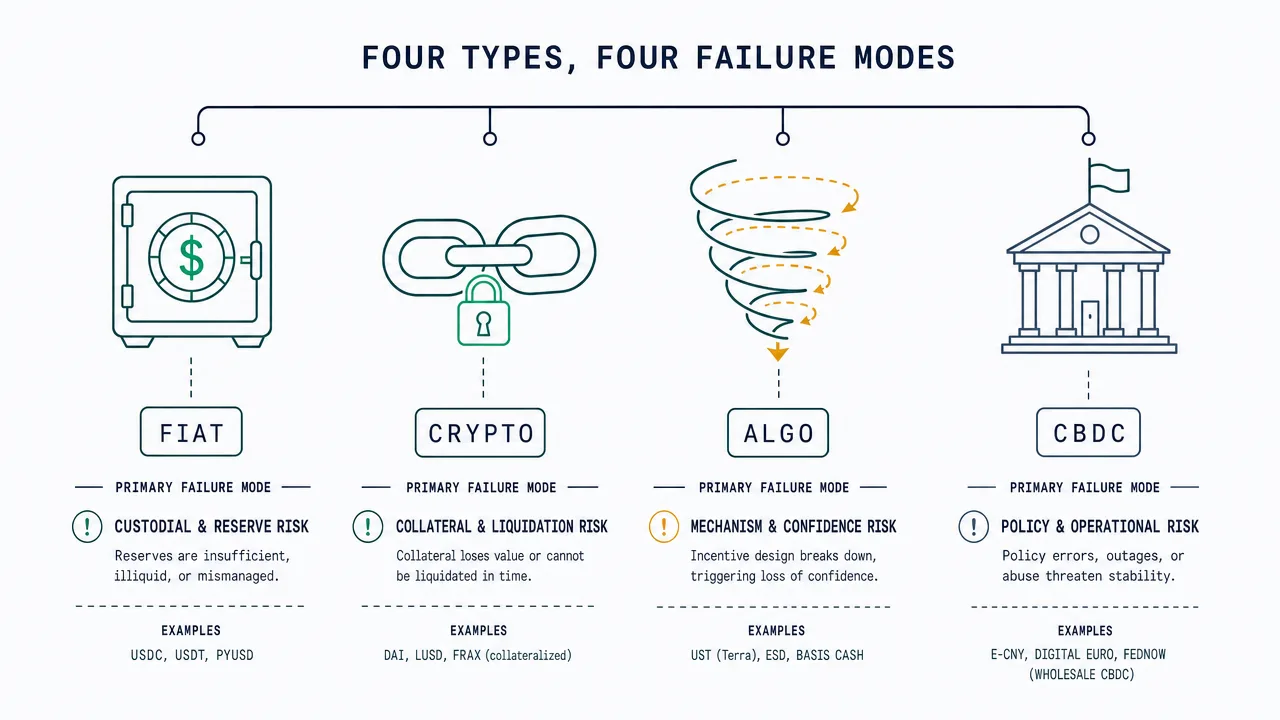

Die 4 Stablecoin-Typen — Schnelle Klassifizierungsmatrix

Im Jahr 2026 gibt es vier grundlegende Stablecoin-Typen, die sich danach unterscheiden, was den Peg deckt, und nicht nach Emittent oder Kette. Fiat-gedeckte Token sind 1:1 durch Bargeld und kurzfristige US-Staatsanleihen besichert, die von einem regulierten Emittenten gehalten werden. Krypto-gedeckte Token sind durch andere in On-Chain-Tresoren gesperrte Krypto-Vermögenswerte über-besichert. Algorithmische Token verwenden codegesteuerte Angebotsausweitung und -verringerung mit begrenzten oder keinen Reserven. CBDCs sind direkte Verbindlichkeiten einer Zentralbank, konzeptionell unterschiedlich von kommerziellen Stablecoins, aber zunehmend Teil derselben Diskussion.

Mehrere SERP-führende Leitfäden segmentieren übermäßig in 6–10 Typen, indem sie Etiketten wie „Rebase”, „Seigniorage” oder „synthetisch” hinzufügen. Die meisten davon sind Unterkategorien algorithmischer Designs oder experimentelle Formen mit vernachlässigbarem Marktanteil im Jahr 2026. Für praktische Entscheidungsfindung reicht das untenstehende Vier-Typen-Framework aus.

| Typ | Beispiele | Besicherung | Audit-Rhythmus | Risikoprofil | Primärer Anwendungsfall |

|---|---|---|---|---|---|

| Fiat-gedeckt | USDT, USDC, PYUSD, FDUSD | USD-Bargeld + T-Bills, 1:1 | Monatlich (Circle) / Vierteljährlich (Tether) | Am niedrigsten — Emittenten- + Bankrisiko | Zahlungen, Überweisungen, CEX-Handel |

| Krypto-gedeckt | DAI, crvUSD, sUSD | ETH/wBTC/USDC Über-Besicherung 130–170 % | On-Chain in Echtzeit | Mittel — Sicherheiten- + Vertragsrisiko | Nicht-verwahrtes DeFi, dezentralisierungsorientierte Halter |

| Algorithmisch | UST (zusammengebrochen), FRAX (Hybrid), AMPL | Code + Arbitrage, teilweise oder keine Besicherung | Nicht zutreffend — nur On-Chain-Mechanismus | Am höchsten — Vertrauens- + Design-Risiko | Historische Fallstudien; FRAX als überlebender Teilbesicherungs-Hybrid |

| CBDC | e-CNY (China live), digitaler Euro (Pilot), digitales Pfund (Studie) | Direkte Zentralbank-Verbindlichkeit | Bilanz der Zentralbank | Souverän — Überwachung + Kapitalverkehrskontrollen | Inländische Einzelhandelszahlungen, staatliche Auszahlungen |

Fiat-gedeckte Stablecoins: USDT vs USDC vs PYUSD vs FDUSD

Fiat-gedeckte Stablecoins sind der am einfachsten zu verstehende Typ: Für jeden im Umlauf befindlichen Token behauptet der Emittent, einen US-Dollar — oder einen US-Dollar-äquivalenten kurzfristigen Vermögenswert wie eine US-Staatsanleihe — auf einem Verwahrkonto zu halten. Der Peg wird durch die Bereitschaft des Emittenten durchgesetzt, Rücknahmen zu 1 USD zu honorieren, und die Glaubwürdigkeit dieses Versprechens hängt fast ausschließlich von der Qualität und Häufigkeit der Reserve-Attestierung ab.

Wir haben die neuesten Daten zur Reservezusammensetzung direkt von den Transparenzseiten der Emittenten (tether.to/transparency, circle.com/transparency, Offenlegungen von Paxos und First Digital) zum jüngsten Attestierungszyklus abgerufen. Allein die Variation im Audit-Rhythmus ist signifikant: Circle beauftragt eine monatliche Attestierung durch eine Big-Four-Firma, Tether legt vierteljährliche Attestierungen über BDO vor, und die kleineren Emittenten variieren zwischen monatlich und vierteljährlich. Keiner der großen US-Dollar-Stablecoin-Emittenten veröffentlicht derzeit einen vollständigen jährlichen Finanzaudit nach demselben Standard wie ein registrierter Investmentfonds — eine Lücke, die die Regulierungsbehörden im Rahmen des GENIUS Act ausdrücklich zu schließen versuchen.

| Stablecoin | Emittent | Reservemix (ungefähr) | Prüfungsgesellschaft | Audit-Häufigkeit |

|---|---|---|---|---|

| USDC | Circle Internet Financial | ~80 % kurzfristige T-Bills (über den von BlackRock verwalteten Circle Reserve Fund), ~20 % Bargeld bei systemrelevanten Banken | Big Four (Rotation) | Monatliche Attestierung |

| USDT | Tether Operations | ~85 % T-Bills + Reverse Repo, ~5 % Bargeld, ~5 % besicherte Kredite, ~5 % Sonstiges (Gold, BTC, Unternehmensanleihen) | BDO Italia | Vierteljährliche Attestierung |

| PYUSD | Paxos Trust (ausgegeben für PayPal) | Bareinlagen + US-T-Bills + Overnight-Repo | Withum (und andere) | Monatliche Attestierung |

| FDUSD | First Digital Labs (Hongkong) | Bargeld + Bargeldäquivalente im Hongkong-/Asien-Bankwesen | Prescient Assurance | Monatliche Attestierung |

Die wichtigste Frage für einen Fiat-gedeckten Stablecoin lautet nicht „Was ist der Peg?”, sondern „Wo wird das Bargeld tatsächlich gehalten, und wer hat es abgezeichnet?” Das Beinahe-Versagen von USDC im März 2023 war in diesem Punkt lehrreich: Als die Silicon Valley Bank zusammenbrach, waren 3,3 Milliarden US-Dollar von Circles Bargeldreserven kurzzeitig eingefroren, und USDC verlor seinen Peg auf etwa 0,87 USD, bevor die US-Regulierungsbehörden den Einlegerschutz ankündigten. Der Token erholte sich innerhalb von drei Tagen, aber die Episode zeigte, dass selbst vollständig gedeckte Stablecoins das Kontrahentenrisiko ihrer Verwahrbanken erben. Diversifizierung über mehrere Banken hinweg und eine mehrheitliche Allokation in Staatsanleihen (anstatt in kommerzielle Einlagen) ist nun die Standard-Reaktion der Emittenten.

Für praktische Zwecke sind alle vier der oben genannten großen Fiat-gedeckten Stablecoins für Routine-Transaktionen und CEX-Handel im Jahr 2026 nutzbar. Die Unterschiede werden wesentlich, wenn Sie entscheiden, welche davon Sie in größerem Umfang halten möchten, wo Audit-Häufigkeit und Reservequalität dominieren. Für einen tieferen produktbezogenen Vergleich zwischen USDT und USDC im Überweisungskontext siehe unseren USDT vs USDC Überweisungsleitfaden.

Krypto-gedeckte Stablecoins: DAI, crvUSD, sUSD — Über-Besicherung erklärt

Krypto-gedeckte Stablecoins ersetzen das „dem Emittenten vertrauen”-Modell durch ein „dem Code vertrauen”-Modell. Anstelle einer Verwahrbank wird die Besicherung in öffentlich überprüfbaren On-Chain-Tresoren gehalten, die andere Krypto-Vermögenswerte enthalten — typischerweise ETH, wBTC oder sogar Fiat-gedeckte Stablecoins wie USDC. Das System erzwingt eine Über-Besicherung, was bedeutet, dass der Tresor mehr Wert hält als die Stablecoins, die er ausgibt, um die Volatilität der Sicherheiten abzufedern.

Das klarste Beispiel ist DAI, ausgegeben von MakerDAO. Um 100 USD in DAI zu prägen, sperrt ein Benutzer typischerweise mindestens 150–170 USD an ETH oder anderer zugelassener Sicherheit in einem Maker-Tresor. Fällt der Wert der Sicherheiten in Richtung der Liquidationsschwelle, wird der Tresor automatisch versteigert, um den Peg aufrechtzuerhalten. crvUSD (Curve Finance) verwendet ein ähnliches über-besichertes Modell mit einem weichen Liquidationsmechanismus, der die Sicherheiten allmählich verkauft, anstatt alles auf einmal. sUSD (Synthetix) erfordert etwa 400 % Sicherheit, was eine konservativere Risikohaltung widerspiegelt.

Die Vorteile sind real: Es gibt keinen einzigen Emittenten, der sanktioniert, eingefroren oder politisch unter Druck gesetzt werden kann. Jede Sicherheitenposition ist in Echtzeit On-Chain überprüfbar, ohne auf eine monatliche Attestierung warten zu müssen. Die Nachteile sind ebenso real: Sicherheiten-Vermögenswerte können schneller abstürzen, als Tresore liquidieren können (das sogenannte „Black Thursday”-Ereignis im März 2020 hinterließ MakerDAO mit 5,7 Millionen USD an Forderungsausfällen), und Smart-Contract-Bugs können das gesamte System auf eine Weise leeren, die keinem Bankversagen entspricht. Der krypto-gedeckte Typ ist unserer Ansicht nach die richtige Wahl für Benutzer, deren primäres Bedürfnis Zensurresistenz und nicht-verwahrte DeFi-Teilnahme ist — aber nicht für jemanden, der einfach nur günstig Dollar halten möchte.

Für Benutzer, die aktiv Stablecoins staken oder Rendite mit ihnen erzielen, sind die Mechanismus-Details wichtig. Siehe unseren Liquid-Staking-Vergleich dafür, wie ähnliche über-besicherte Mechanismen im ETH-Staking-Bereich funktionieren, und unseren Stablecoin-Renditen-Leitfaden dafür, welche Typen derzeit nachhaltige Renditen erzielen.

Algorithmische Stablecoins: Warum UST zusammenbrach und ob FRAX überlebt

Algorithmische Stablecoins halten ihren Peg aufrecht, ohne 1:1-Reserven zu halten und ohne entsprechende Krypto-Sicherheiten zu sperren. Stattdessen verwenden sie Code — typischerweise eine Mint-and-Burn-Arbitrage-Schleife mit einem gekoppelten „Share”-Token — um das Angebot in Reaktion auf die Nachfrage auszudehnen und zu verringern. Wenn der algorithmische Stablecoin über 1 USD handelt, prägt das Protokoll mehr davon, und der Arbitrage-Fluss drückt den Preis nach unten. Wenn er unter 1 USD handelt, brennt das Protokoll Angebot ab, indem es gegen den Share-Token einlöst, was theoretisch den Preis nach oben treibt. In einem idealisierten Markt mit konstanter Nachfrage hält das Design.

In einem realen Markt mit Vertrauensschocks versagt das Design — manchmal katastrophal. Das Lehrbuchbeispiel ist TerraUSD (UST), der algorithmische Stablecoin, der von Terraform Labs ausgegeben und mit dem LUNA-Share-Token gekoppelt war. UST begann am 9. Mai 2022, seinen Peg zu verlieren, nach großen Abhebungen vom Anchor Protocol — einer Terra-Ökosystem-Kreditplattform, die eine Rendite von 19,45 % auf UST-Einlagen ausgezahlt hatte, finanziert aus Terra-Reserven anstatt organischer Nachfrage. Als UST seinen Peg verlor, lösten Halter UST gegen neu geprägte LUNA ein, was das LUNA-Angebot erhöhte und seinen Preis abstürzen ließ. LUNA fiel von einem Allzeithoch von 119,51 USD innerhalb weniger Tage in Richtung Null. Die Terra-Blockchain wurde am 13. Mai 2022 angehalten. Bis zum Ende dieser Woche waren etwa 45 Milliarden US-Dollar an Marktkapitalisierung über UST und LUNA zusammen ausgelöscht worden.

Die Lehre aus UST ist nicht, dass algorithmische Designs von Natur aus betrügerisch sind. Die Lehre ist, dass sie auf kontinuierliches Marktvertrauen angewiesen sind, um zu funktionieren, und keinen Sicherheiten-Fallback bieten, wenn dieses Vertrauen gebrochen wird. FRAX, das zweitprominenteste algorithmische Experiment, überlebte 2022, indem es von einem teil-algorithmischen zu einem vollständig besicherten Modell überging. Ab 2026 ist FRAX in der operativen Praxis näher an einem Fiat-gedeckten Token als an einem rein algorithmischen Design. Andere algorithmische Projekte (AMPL, ESD, USDD) bleiben im Umlauf, aber in marginalem Umfang und mit anhaltenden Peg-Abweichungen.

| Projekt | Spitzen-Marktkapitalisierung | Status 2026 | Peg-Geschichte |

|---|---|---|---|

| TerraUSD (UST) | ~18 Mrd. USD (April 2022) | Zusammengebrochen Mai 2022 | Peg dauerhaft verloren; danach Bereich 0,01–0,05 USD |

| FRAX | ~2,9 Mrd. USD (2022) | Überlebend — vollständig besichert | Kurze Abweichungen 2022–23, erholt |

| USDD | ~0,8 Mrd. USD | Aktiv, aber anhaltend unter dem Peg | Mehrere Episoden unter 0,95 USD |

| AMPL (Rebase) | ~0,7 Mrd. USD | Aktiv; rebase-basiertes Angebotsmodell | Funktioniert eher als Recheneinheits-Experiment denn als Stablecoin |

| ESD | ~0,5 Mrd. USD (2021) | Praktisch defunkt | Verlor Peg 2021, nie erholt |

Unserer Ansicht nach ist die algorithmische Kategorie im Jahr 2026 am besten als historische Fallstudie zu behandeln und nicht als brauchbare Anlage für gewöhnliche Benutzer. Die FRAX-Ausnahme bestätigt die Regel: Das Projekt überlebte genau dadurch, dass es die rein algorithmische Prämisse aufgab. Wer eine Exposition in Erwägung zieht, sollte das ursprüngliche Terra-Whitepaper neben den Post-Mortem-Berichten zum Zusammenbruch im Mai 2022 lesen, bevor er Kapital einsetzt.

CBDCs: e-CNY, digitaler Euro, FedNow — Sind sie Stablecoins?

Zentralbank-Digitalwährungen (Central Bank Digital Currencies) sind technisch gesehen keine Stablecoins, aber sie sitzen 2026 im selben Gespräch, weil sie auf denselben Anwendungsfall abzielen — eine digitale, in US-Dollar (oder Yuan, Euro, Pfund) denominierte Werteinheit, die ihren Peg hält. Der entscheidende Unterschied besteht darin, dass eine CBDC eine direkte Verbindlichkeit der ausgebenden Zentralbank ist und kein kommerzielles Produkt. 100 USD in digitalem Euro zu halten bedeutet, einen Anspruch auf die Europäische Zentralbank selbst zu halten, nicht auf einen regulierten privaten Emittenten.

Chinas e-CNY ist die fortschrittlichste CBDC einer großen Volkswirtschaft, seit 2020 im inländischen Umlauf und jetzt für Routine-Einzelhandelszahlungen in den großen Städten nutzbar. Der digitale Euro befindet sich in der Vorbereitungsphase gemäß der veröffentlichten Roadmap der Europäischen Zentralbank, wobei eine endgültige Entscheidung über die Ausgabe nach Abschluss der aktuellen Vorbereitungsphase erwartet wird. Das digitale Pfund des Vereinigten Königreichs befindet sich in einer Design- und Studienphase. Die Vereinigten Staaten haben sich unter der aktuellen Regierung ausdrücklich entschieden, keine CBDC für den Einzelhandel auszugeben; das engste US-Infrastrukturäquivalent, FedNow, ist ein sofortiges Interbanken-Abwicklungssystem, keine CBDC.

Die Risiken von CBDCs sind eher politisch und strukturell als finanziell. Eine von einer Zentralbank ausgegebene digitale Währung gibt der Zentralbank per Definition Einblick in Transaktionen, die Möglichkeit, programmierbare Regeln (Verfallsdaten, Ausgabenlimits, erlaubte Händler) durchzusetzen, und ein Werkzeug für die direkte Übertragung der Geldpolitik auf Einzelhandelsguthaben. Ob diese Eigenschaften Funktionen oder Bedrohungen sind, hängt vollständig von der Gerichtsbarkeit des Benutzers und den rechtlichen Schutzmaßnahmen rund um das Design ab. Für Nicht-Einwohner und für Benutzer in Ländern mit hohem Kapitalverkehrskontrollrisiko sind CBDCs am besten als politisches Anliegen zu verstehen, das zu überwachen ist, anstatt als Stablecoin-Alternative, die zu halten ist.

Risikohierarchie: Vom niedrigsten zum höchsten Risiko nach Typ

Aggregiert über Besicherung, Audit-Rhythmus und historische Erfolgsbilanz hinweg fallen die vier Typen 2026 in eine klare Risikohierarchie. Dies ist keine Rangliste der „besten” Stablecoins — es ist eine Rangliste des strukturellen Risikos, was eine andere Frage ist als die, welcher Stablecoin für einen bestimmten Zweck verwendet werden soll.

- Fiat-gedeckt (niedrigstes strukturelles Risiko) — Das Risiko konzentriert sich auf die Qualität der Reserven des Emittenten und die Verwahrbanken. Gemildert durch monatliche Big-Four-Attestierungen, Treasury-lastige Reserven und Bank-Diversifizierung.

- Krypto-gedeckt (mittleres strukturelles Risiko) — Das Risiko konzentriert sich auf die Volatilität der Sicherheiten und die Integrität der Smart Contracts. Gemildert durch Über-Besicherung, mehrere Sicherheitenarten und kampferprobten Code. Die Erfolgsbilanz von MakerDAO seit 2017 setzt den Maßstab.

- Algorithmisch (hohes strukturelles Risiko) — Das Risiko konzentriert sich auf Vertrauensschleifen und Designfragilität. Es gibt keinen Sicherheiten-Fallback. Der UST-Zusammenbruch ist die empirische Grenze dafür, wie schlimm es laufen kann.

- CBDC (jurisdiktionsspezifisches Risiko) — Das strukturelle Risiko ist minimal, da der Emittent eine Zentralbank ist, aber das politische Risiko (Überwachung, Programmierbarkeit, Kapitalverkehrskontrollen) kann je nach Gerichtsbarkeit und Situation des Benutzers wesentlich sein.

Regulatorisches Umfeld 2026: MiCA, GENIUS Act, Hongkong-Regeln

Die Stablecoin-Regulierung hat sich seit Mitte 2024 entscheidend von „mehrdeutig” zu „explizit” verschoben. Die Markets in Crypto-Assets Regulation (MiCA) der Europäischen Union hat am 30. Juni 2024 stablecoin-spezifische Regeln anwendbar gemacht und Token in vermögenswertreferenzierte Token (ARTs) und E-Geld-Token (EMTs) aufgeteilt. Beide Kategorien erfordern eine lizenzierte Ausgabe, eine Trennung der Reserven und eine laufende Offenlegung. Mehrere große Fiat-gedeckte Stablecoins haben in Reaktion darauf in der EU delistet oder den Zugang eingeschränkt, und Circle hat USDC an MiCA-konforme Betriebsverfahren angepasst.

Die Vereinigten Staaten verabschiedeten im Sommer 2025 den GENIUS Act: Der Senat genehmigte das Gesetz am 17. Juni 2025 mit 68 zu 30 Stimmen, das Repräsentantenhaus verabschiedete es am 17. Juli, und Präsident Trump unterzeichnete es am 18. Juli 2025. Das Gesetz schafft den ersten föderalen Regulierungsrahmen für Zahlungs-Stablecoins in den USA, verlangt eine 1:1-Deckung durch US-Dollar oder kurzfristige Staatsanleihen und überträgt die Aufsichtsbefugnis an bestehende föderale Bankenregulierungsbehörden für von Banken ausgegebene Stablecoins. Es tritt zum früheren der beiden Zeitpunkte in Kraft: 18 Monate nach Verabschiedung oder 120 Tage nach den endgültigen Durchführungsbestimmungen — also spätestens Anfang 2027.

Hongkong setzte seine Stablecoin-Verordnung über die Hong Kong Monetary Authority (HKMA) um, die eine HKMA-Lizenzierung für jeden Emittenten von fiat-referenzierten Stablecoins erfordert, der nach Hongkong vermarktet. Singapur hat unter der Monetary Authority of Singapore spezifische Richtlinien für „Einzelwährungs-Stablecoins” herausgegeben, die in Singapur ausgegeben werden. Japan hat seit 2023 stablecoin-spezifische bankrechtliche Änderungen in Kraft, die für die Ausgabe eine Lizenzierung als Bank, Treuhandgesellschaft oder Geldtransferunternehmen erfordern. Das kumulative Ergebnis ist, dass ein seriöser Stablecoin-Emittent bis 2026 unter mindestens einem und meist mehreren sich überschneidenden Regulierungsregimen tätig ist — was eine strukturelle Verbesserung gegenüber der Situation vor 2024 darstellt, selbst wenn sich einzelne Regeln unterscheiden.

Das Bild von Land zu Land verändert sich rasch. Für einen breiteren regulatorischen Kontext der Kryptowährungen in mehr als 50 Gerichtsbarkeiten siehe unseren globalen Leitfaden zur Krypto-Regulierung.

Welcher Stablecoin-Typ ist für Ihren Anwendungsfall geeignet?

Der richtige Stablecoin-Typ hängt davon ab, was Sie zu tun versuchen, und nicht davon, welcher Token die größte Marktkapitalisierung hat. Das untenstehende Framework ordnet die vier Typen den häufigsten Anwendungsfällen zu.

- Zahlungen und Überweisungen (grenzüberschreitend, Peer-to-Peer): Verwenden Sie Fiat-gedeckt (USDT oder USDC je nach Korridorliquidität). USDT dominiert die P2P-Liquidität in Schwellenländern; USDC dominiert die US- und EU-regulierten Korridore. Für korridor-spezifische Beispiele siehe unsere Säule der Krypto-Überweisungskosten.

- CEX-Handel und kurzfristiges Bargeld-Parken: Verwenden Sie Fiat-gedeckt (Emittentenwahl basierend auf Börsenlistungen und persönlicher Gerichtsbarkeit).

- Nicht-verwahrtes DeFi (Kreditvergabe, AMM-Liquidität, Yield-Farming): Verwenden Sie Krypto-gedeckt (DAI für die dezentralisierteste Exposition) oder Fiat-gedeckt in DeFi-Pools eingewickelt, je nach Risikotoleranz.

- Zensurresistenter Wertspeicher: Verwenden Sie Krypto-gedeckt (DAI) mit der Anerkennung, dass auch DAI eine gewisse USDC-Sicherheitenexposition hat.

- Institutionelle Treasury: Verwenden Sie Fiat-gedeckte Emittenten, die unter expliziten Regulierungsrahmen tätig sind (USDC unter MiCA, zukünftige GENIUS-Act-konforme Token in den USA).

- Algorithmische Exposition: Wir empfehlen derzeit nicht, Treasury oder Ersparnisse algorithmischen Stablecoins zuzuweisen, einschließlich FRAX in seiner aktuellen Hybridform, bis sich eine längere Erfolgsbilanz nach 2022 angesammelt hat.

- CBDC-Exposition: Dies ist selten eine Wahl — sie wird Ihnen durch Ihre Gerichtsbarkeit auferlegt. Behandeln Sie sie als regulatorische Variable zu überwachen.

Die steuerliche Behandlung ist eine separate Dimension, die je nach Gerichtsbarkeit variiert und unabhängig von der Vier-Typen-Klassifizierung ist. Das Halten eines Stablecoins ist in den meisten Gerichtsbarkeiten im Allgemeinen ein Nicht-Ereignis; die Umwandlung zwischen Stablecoins, zwischen Stablecoins und Krypto oder zwischen Stablecoins und Fiat ist typischerweise ein steuerpflichtiges Ereignis. Für eine spezifische länderbezogene Behandlung siehe unseren Leitfaden zur Krypto-Kapitalertragssteuer.

Häufig gestellte Fragen

Sind Stablecoins sicher?

Fiat-gedeckte Stablecoins von Emittenten mit monatlichen Big-Four-Attestierungen und Treasury-lastigen Reserven (USDC, PYUSD, FDUSD) gelten allgemein als risikoarm für routinemäßige Transaktionszwecke, bleiben jedoch von den zugrunde liegenden Verwahrbanken abhängig. Krypto-gedeckte Stablecoins wie DAI bergen Sicherheiten- und Smart-Contract-Risiken, eliminieren aber das Einzel-Emittenten-Risiko. Algorithmische Stablecoins bergen das Risiko, das von UST im Mai 2022 demonstriert wurde — Gesamt- oder Nahezu-Gesamtverlust bei einem Vertrauensschock. Kein Stablecoin ist risikofrei; die relevante Frage ist, welche Risiken Sie akzeptieren.

Was ist der Unterschied zwischen USDT und USDC?

Beide sind Fiat-gedeckte Stablecoins, die an den US-Dollar gekoppelt sind. USDT (Tether) ist nach Marktkapitalisierung größer und dominiert die P2P-Liquidität in Schwellenländern, mit vierteljährlichen Attestierungen von BDO Italia und einem vielfältigeren Reservemix, der historisch besicherte Kredite und kleine Allokationen in Gold und BTC enthielt. USDC (Circle) ist der zweitgrößte, mit monatlichen Big-Four-Attestierungen und einem Reservemix, der sich auf kurzfristige US-Staatsanleihen über den von BlackRock verwalteten Circle Reserve Fund und Bareinlagen bei systemrelevanten Banken konzentriert. Für einen tieferen produktbezogenen Vergleich siehe unseren USDT vs USDC Überweisungsvergleich.

Was deckt DAI, wenn es kein Fiat-gedeckter Stablecoin ist?

DAI wird durch einen diversifizierten Pool von Krypto-Vermögenswerten gedeckt, die in MakerDAO-Tresoren gesperrt sind. Zu den zugelassenen Sicherheitenarten gehören ETH, wBTC, staked-ETH-Derivate, USDC und eine Reihe von realweltlichen Vermögenspositionen, die von der Maker-Governance hinzugefügt wurden. Um 100 USD in DAI zu prägen, hinterlegt ein Benutzer typischerweise mindestens 150–170 USD an Sicherheiten, und das System liquidiert die Position automatisch, wenn der Sicherheitenwert in Richtung der Schwelle fällt. Die Zusammensetzung ist in Echtzeit On-Chain unter makerburn.com und ähnlichen Dashboards prüfbar.

Hat der GENIUS Act algorithmische Stablecoins in den USA illegal gemacht?

Der GENIUS Act reguliert „Zahlungs-Stablecoins” — definiert als digitale Vermögenswerte, die darauf ausgelegt sind, einen stabilen Wert im Verhältnis zu einem festen Geldwert zu halten, als Zahlungsmittel verwendet werden und durch qualifizierende Reserven gedeckt sind. Reine algorithmische Stablecoins erfüllen die Reserve-Deckungsanforderungen im Allgemeinen nicht und können daher nicht als Zahlungs-Stablecoins gemäß dem Gesetz ausgegeben oder vermarktet werden. Das Gesetz kriminalisiert die zugrunde liegende Technologie nicht; es beschränkt die Ausgabe ungedeckter Stablecoins als Zahlungsinstrumente in den Vereinigten Staaten. Ausgabe, Vermarktung und Verwendung in anderen Gerichtsbarkeiten unterliegen weiterhin dem lokalen Recht.

Ist der digitale Euro ein Stablecoin?

Nein. Der digitale Euro ist eine Zentralbank-Digitalwährung (CBDC), was bedeutet, dass er eine direkte Verbindlichkeit der Europäischen Zentralbank ist. Ein Stablecoin wird von einer privaten Einrichtung ausgegeben, die Reservewerte zur Deckung des Pegs hält. Der Wert einer CBDC ist per Definition derselbe wie die zugrunde liegende Fiat-Währung — es gibt keinen Peg durchzusetzen — denn sie ist die zugrunde liegende Fiat-Währung in digitaler Form. Beide dienen einigen der gleichen Zahlungs-Anwendungsfälle, weshalb CBDCs neben Stablecoins diskutiert werden, aber sie sind strukturell unterschiedliche Instrumente.

Kann ein Fiat-gedeckter Stablecoin seinen Peg verlieren?

Ja, kurzzeitig und unter bestimmten Bedingungen. USDC verlor seinen Peg im März 2023 auf etwa 0,87 USD für rund 72 Stunden, nachdem das Versagen der Silicon Valley Bank 3,3 Milliarden USD von Circles Bargeldreserven gefangen hatte. Der Peg erholte sich, nachdem die US-Regulierungsbehörden den Einlegerschutz ankündigten. Die Episode zeigte, dass selbst vollständig gedeckte Stablecoins das Kontrahentenrisiko von ihren Verwahrbanken erben, weshalb die Diversifizierung über Banken hinweg und eine mehrheitliche Allokation in Staatsanleihen (anstatt in kommerzielle Einlagen) nun gängige Emittenten-Praxis ist.

Fazit — Verwenden Sie Fiat-gedeckt für Transaktionen, Krypto-gedeckt für nicht-verwahrtes DeFi

Die ehrliche Schlussfolgerung aus dem Vergleich aller acht großen Stablecoins über die vier strukturellen Typen hinweg im Jahr 2026 ist unglamourös: Die meisten Benutzer sollten Fiat-gedeckte Stablecoins (USDC, USDT oder PYUSD je nach Gerichtsbarkeit und Anwendungsfall) für routinemäßige Transaktionen, Zahlungen und CEX-Aktivitäten halten und Krypto-gedeckte Stablecoins (DAI) dort, wo Zensurresistenz und nicht-verwahrte DeFi-Teilnahme Priorität haben. Algorithmische Stablecoins sind nach Mai 2022 in jedem Portfolio, das nicht speziell experimentelle Exposition eingeht, am besten als historische Kategorie zu behandeln. CBDCs sind weniger eine Halte-Entscheidung als vielmehr eine politische Variable, die in Ihrer Gerichtsbarkeit zu verfolgen ist.

Die wichtigste Gewohnheit, unabhängig davon, welchen Typ Sie wählen, ist es, die neueste Attestierungsseite des Emittenten oder die On-Chain-Tresor-Zusammensetzung zu lesen, bevor Sie signifikante Beträge einsetzen. Der Bildschirmwert ist immer „1 Dollar”. Die Gründe, aus denen 1 Dollar hält — oder nicht hält — sind es nicht. Für einen Ausgangspunkt zur breiteren Kategorie siehe unsere Stablecoins-Übersicht; für aktuelle Renditen der hier behandelten Typen siehe unseren Stablecoin-Spar-Renditen-Leitfaden.

Weiterführendes Lernen

- Was sind Stablecoins? — Übersicht der Stablecoin-Kategorie auf Anfängerniveau, die Anwendungsfälle und die grundlegenden Mechanismen.

- USDT vs USDC für Überweisungen — Direkter produktbezogener Vergleich der beiden größten Fiat-gedeckten Stablecoins für den grenzüberschreitenden Einsatz.

- Stablecoin-Renditen 2026 — Wo die nachhaltigen Renditen nach Stablecoin-Typ liegen, mit plattformbezogener Gebühren- und Risikoaufschlüsselung.

- Krypto-Überweisungskosten — Der Säulenvergleich für die Verwendung von Stablecoins als Überweisungsschiene über große Korridore.

- Ist Krypto legal? — Regulatorischer Stand von Land zu Land einschließlich Abdeckung von MiCA, GENIUS Act und HKMA.

- Liquid Staking 2026 — Wie über-besicherte Mechanismen im ETH-Staking-Bereich funktionieren (parallel zu krypto-gedeckten Stablecoins).

- Krypto-Kapitalertragssteuer — Steuerliche Behandlung von Stablecoin-Umwandlungen und -Beständen in großen Gerichtsbarkeiten.

Krypto-Analyst, ChainGain

Alex Mercer ist der leitende Krypto-Analyst von ChainGain und berichtet seit 2019 über Krypto-Märkte und Blockchain-Technologie. Sein Fokus liegt auf Stablecoins, DeFi-Mechanismen und der Wirtschaft von Überweisungen.

Dieser Artikel dient ausschließlich Bildungszwecken und stellt keine Finanz-, Steuer- oder Rechtsberatung dar. Stablecoin-Reserven, Audit-Häufigkeit, regulatorischer Status und die Betriebsmodelle der Emittenten ändern sich häufig — überprüfen Sie den aktuellen Stand erneut auf den offiziellen Emittentenseiten (tether.to/transparency, circle.com/transparency, makerdao.com) und auf den Seiten der Regulierungsbehörden (SEC, ECB, BoJ, MAS, HKMA), bevor Sie sich für eine Entscheidung, die Kapital betrifft, auf diese Daten verlassen. Algorithmische Stablecoins bergen das Todesspiralenrisiko, das durch den Zusammenbruch von TerraUSD im Mai 2022 demonstriert wurde; reine algorithmische Designs haben keinen Sicherheiten-Fallback. CBDCs bergen Überwachungs- und Kapitalverkehrskontrollrisiken, die je nach Gerichtsbarkeit variieren. Vergangene Performance und aktuelle Attestierungen garantieren keine zukünftige Stabilität. Dieser Artikel spiegelt die Situation im Mai 2026 wider.